一、營業現狀

在物流領域中,快遞標準化程度最高,易于復制和快速擴張。零擔、冷鏈由于貨物規模、形狀以及冷藏條件等方面的原因,標準化程度較低。相比而言,快遞單票規模、包裹體積接近,易于標準化操作。標準化的包裹與自動化分揀系統大幅提高了運輸效率,降低了邊際成本,因此快遞業務可實現大規模標準化擴張,從而獲取豐厚的現金流。

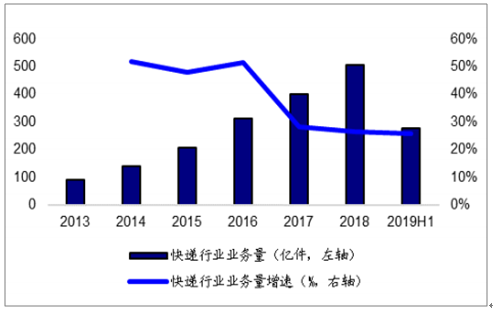

2019年上半年,快遞行業實現業務量277.6億件/+25.7%,實現快遞業務收入3396.7億元/+23.7%,實現行業單票價格12.2元/-1.6%。

快遞行業收入變化情況

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國快遞行業市場前景規劃及投資盈利分析報告》

快遞行業業務量變化情況

數據來源:公共資料整理

行業快遞業務量呈現中高增長態勢,行業集中度CR8持續提升。

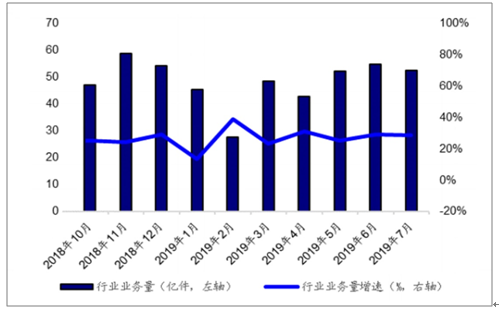

2018年10月以來快遞行業業務量月度變化趨勢

數據來源:公共資料整理

2018年底,CR8達到81.2,CR6達到71.74。2019Q2,CR8達到81.7,CR6達到80.01,頭部快遞公司份額加速提升。頭部快遞公司高速增長,規模效應下單件成本降低,二三線快遞公司生存狀況變差。二三線快遞短時期內難以完全消亡,依附集團電商業務存在的快遞公司在經營層面可能陷入虧損,但仍然能在未來保持一部分市場份額。

快遞行業CR8、CR6

數據來源:公共資料整理

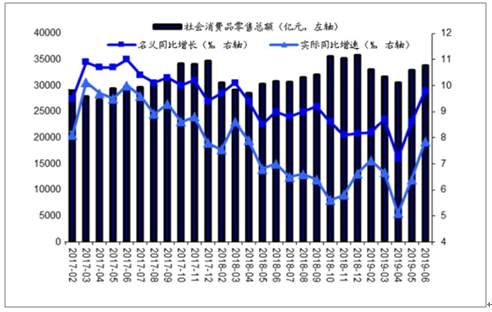

月度社會消費品零售總額及增速

數據來源:公共資料整理

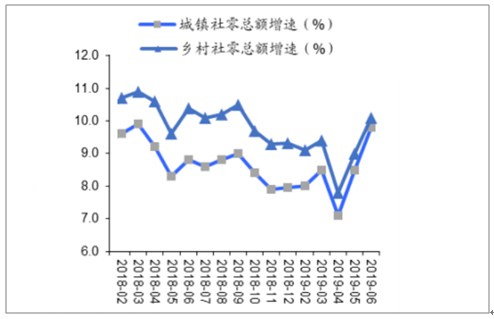

城鎮社零總額增速和鄉村社零總額增速放緩,2019年5-6月出現底部抬升。

月度城鎮社零總額增速及月度鄉村社零總額增速趨勢

數據來源:公共資料整理

歷年雙11全網銷售規模增速呈現下滑趨勢,2010-2013年曾呈現斷崖式下滑;電商平臺和快遞公司考慮到旺季網絡擁堵現象,有熨平全年增長峰谷的趨勢,2019年6月,“618”活動規模空前,帶動6月快遞業務量大增,同比增速達到29.1%,2019年7月,頭部快遞公司業務量增速迅猛,帶動行業業務量增速達到28.6%。

歷年雙11全網銷售規模及增速

數據來源:公共資料整理

二、競爭格局

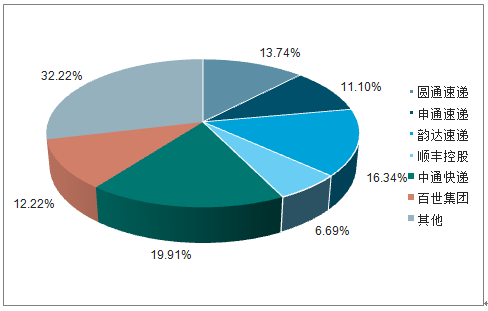

新興電商平臺對快遞行業,特別是對電商件占較大份額的通達系快遞公司業務量增長有較大支撐作用。

2019Q2市占率情況

數據來源:公共資料整理

快遞行業進入產能升級階段,網絡效率改善推動成本進一步下降。快遞行業已進入產能升級階段,未來快遞行業的競爭將更加注重自動化程度和網絡效率的提升。一定程度而言,資源儲備決定了各家快遞的長期競爭力。

各家快遞固定資產總額逐年提升(單位:億元)

數據來源:公共資料整理

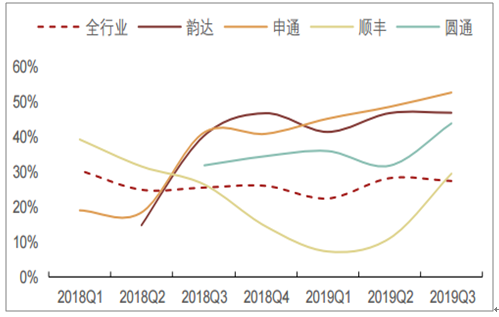

電商景氣度維持高位,快遞業務量增速韌性強,預計2019年全年增速25%、20年增速20%左右。受國慶影響,9月末快遞單量增速有所下滑。9月份全國業務量完成56億件,同比+25%;業務收入完成649.2億元,同比+22.2%,平均單票收入11.59元,同比-2.29%。1-9月,全國快遞服務企業業務量累計完成439.1億件,同比增長26.4%;業務收入累計完成5271億元,同比增長24.1%。CR8市場集中度為81.8,較1-8月上升0.1。

Q3通達系快遞單量增速維持高位,順豐提速明顯。從9月快遞業務量增速看,各家快遞公司9月單量增速/環比8月增速變化:韻達+40.6%/-4.5PT、申通+50.6%/-5PT、圓通+42%/-6.7PT,順豐+38%/+5.2PT。從前9月累計市場份額看,韻達15.8%、圓通13.9%、申通11.3%、順豐7.3%。

快遞行業業務量季度同比增速

數據來源:公共資料整理

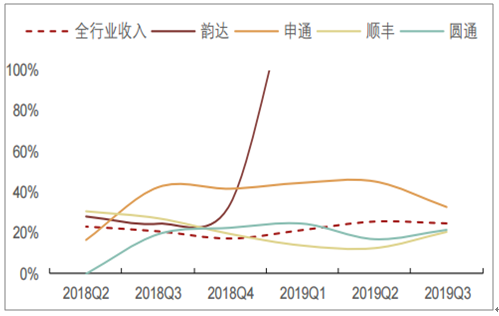

快遞行業業務收入季度同比增速

數據來源:公共資料整理

預計2020年快遞龍頭完成對二線企業整合,順豐和通達系相互滲透對方市場,寡頭壟斷提前到來。

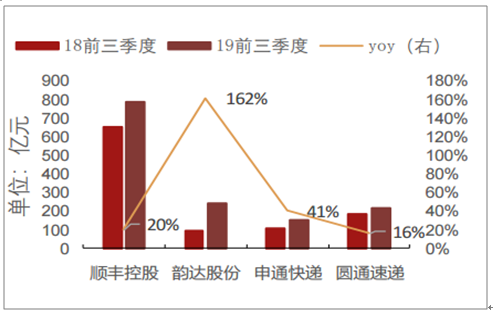

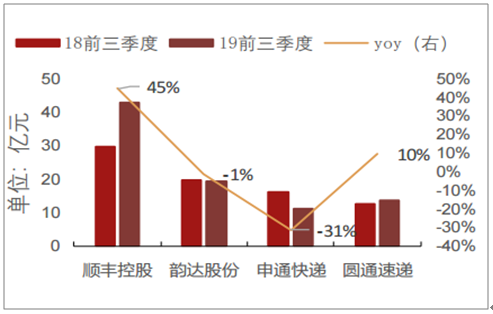

各大快遞公司營業收入情況對比

數據來源:公共資料整理

各大快遞公司歸母凈利潤情況對比

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告》共十四章,包含國內快遞業重點企業分析,快遞行業的投資分析,2026-2032年快遞行業發展趨勢及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢