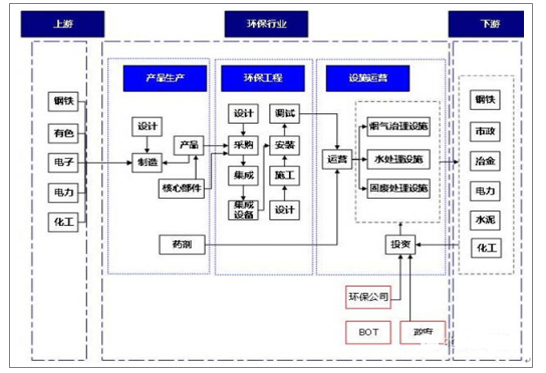

一、環境治理產業鏈分析及行業總產值預測

環保,全稱環境保護,是指人類為解決現實的或潛在的環境問題,協調人類與環境的關系,保障經濟、社會的持續發展而采取的各種行動的總稱。其方法和手段有工程技術的、行政管理的、創新研發的,也有法律的、經濟的、宣傳教育的等。

環境治理產業鏈

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國環保行業市場競爭格局及投資戰略咨詢報告》

隨著居民生活水平的提高,其環保意識也在不斷加強。居民對環境保護的關注增加,參與范圍與程度逐步加深,加快推動生活方式綠色化,形成全社會保護環境的強大合力,進一步激發環保產業的市場活力。

國內的環保產業已經邁入2019年,縱觀環保產業的發展,2019無疑是一個全新的局面,水土固廢氣的大監管格局已形成。新的格局下,環保產業已從政策播種時代進入到全面的政策深耕時代。

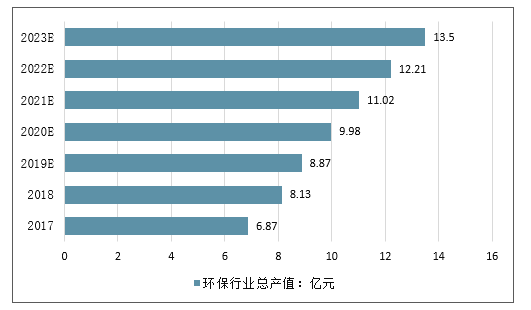

截止至2017年中國環保行業總產值達到6.87萬億元,初步測算2018年中國環保行業總產值將達8.13萬億元左右。預測2019年中國環保行業總產值將達8.87萬億元。未來五年(2019-2023)年均復合增長率約為11.07%,并預測在2023年中國環保行業總產值將接近14萬億元。

2017-2023年中國環保行業總產值情況

數據來源:公開資料整理

一、從2019年三季報報看環保行業2019年整體經營及各板塊情況

選擇了監測、節能、大氣治理、水處理及水生態工程、固廢處理、水務燃氣運營共六大類86家環保及公用事業上市公司作為總體樣本,對2019年三季報情況進行分析,具體公司列表及板塊分類如下。

86家環保及公用事業上市公司樣本及板塊分類

監測類 | 節能類 | 大氣治理類 | 水處理及水生態工程類 | 固廢處理類 | 水務燃氣運營類 |

聚光科技 | 天壕環境 | 龍凈環保 | 碧水源 | 啟迪環境 | 渤海股份 |

雪迪龍 | 三聚環保 | 清新環境 | 美尚生態 | 維爾利 | 創業環保 |

華測檢測 | 神霧環保 | *ST菲達 | 大禹節水 | 東江環保 | 首創股份 |

先河環保 | *ST節能 | 遠達環保 | 中環環保 | 雪浪環境 | 興蓉環境 |

理工環科 | 中材節能 | 龍源技術 | 津膜科技 | 高能環境 | 國中水務 |

天壕環境 | 迪森股份 | *ST科林 | 萬邦達 | 中國天楹 | 中山公用 |

- | *ST凱迪 | 雪浪環境 | 中電環保 | 中再資環 | 中原環保 |

- | 華西能源 | 德創環保 | 博世科 | 格林美 | 重慶水務 |

- | 長青集團 | 三維絲 | 興源環境 | 瀚藍環境 | 綠城水務 |

- | 富春環保 | - | 東方園林 | 龍馬環衛 | 武漢控股 |

- | 科達潔能 | - | 中金環境 | 盈峰環境 | 錢江水利 |

- | 凱美特氣 | - | 環能科技 | 科融環境 | 江南水務 |

- | - | - | 博天環境 | 偉明環保 | 洪城水業 |

- | - | - | 南方匯通 | 上海環境 | 深圳燃氣 |

- | - | - | 中持股份 | 盛運環保 | 百川能源 |

- | - | - | 海峽環保 | 永清環保 | 重慶燃氣 |

- | - | - | 天翔環境 | 旺能環境 | 陜天然氣 |

- | - | - | 聯泰環保 | 綠色動力 | 新疆浩源 |

- | - | - | 上海洗霸 | 聯美控股 | - |

- | - | - | 華控賽格 | - | - |

- | - | - | 清水源 | - | - |

- | - | - | 鐵漢生態 | - | - |

- | - | - | 巴安水務 | - | - |

- | - | - | 國禎環保 | - | - |

數據來源:公開資料整理

1、環保行業2019年前三季度整體經營情況:前三季度總體利潤下滑

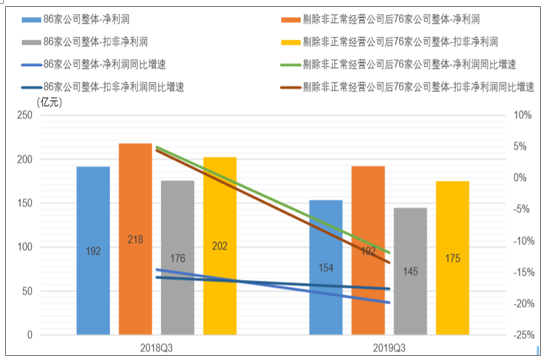

2019年前三季度,環保行業86家上市公司合計實現營業收入2075.1億元,同比增長8.0%,上年同期為9.4%;實現歸屬凈利潤153.5億元,同比下滑19.8%,上年同期為下滑14.6%;實現扣非后歸屬凈利潤144.6億元,同比下滑17.6%,上年同期為下滑15.8%。2019年前三季度收入同比增速較2018年前三季度同比增速略有下降,利潤同比下滑幅度較2018年前三季度下滑幅度有所增大。

86家上市公司中,有10家企業(神霧環保、*ST節能、*ST凱迪、*ST菲達、*ST科林、永清環保、興源環境、天翔環境、科融環境、盛運環保)由于違規、訴訟、大股東股權變更等因素18年起出現非正常經營狀況,若剔除這10家公司非正常經營數據,2019年前三季度環保行業76家上市公司合計實現營業收入2005.0億元,同比增長9.6%;實現歸屬凈利潤192.0億元,同比下滑11.9%;實現扣非后歸屬凈利潤175.0

億元,同比下滑13.5%;總體收入增幅略有增加,總體利潤下滑幅度大幅收窄。

2018前三季度、2019前三季度環保板塊整體凈利潤增速變化

數據來源:公開資料整理

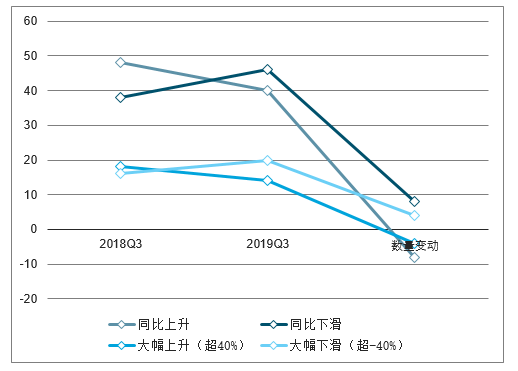

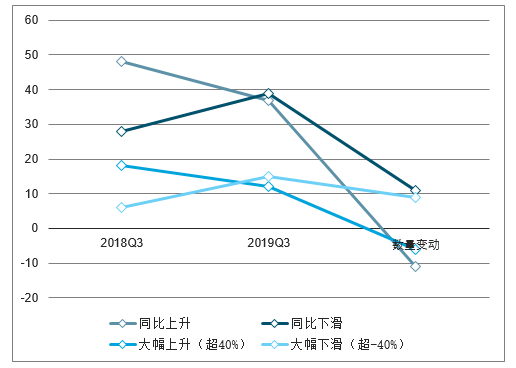

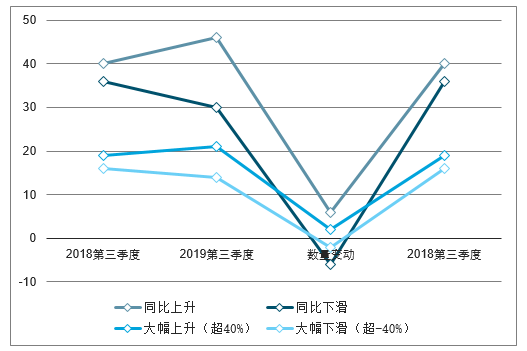

從業績增長和下滑的公司數量來看,2019年前三季度,在行業整體利潤同比下滑的背景下,86家公司中仍有40家公司保持了利潤的增長,其中14家實現了扣非凈利潤超過40%的大幅增長。但是,與2018年前三季度對比來看,2019年前三季度業績增長的公司數量有所減少(由48家減少至40家)、業績下滑的公司數量有所增加(由38家增加至46家),且業績下滑幅度超過40%的公司明顯增加(由16家增加至20家),體現了若以2019年前三季度為考量范圍,環保行業整體經營情況仍不樂觀,向下趨勢未改。

環保板塊上市公司2018Q3-2019Q3年業績上升與下滑公司數量變化(86家環保公司整體)

數據來源:公開資料整理

環保板塊上市公司2018Q3-2019Q3年業績上升與下滑公司數量變化(剔除非正常經營公司后76家公司整體合計)

數據來源:公開資料整理

2、環保行業2019年第三季度整體經營情況:單季度收入利潤出現明顯改善

但是,若僅對2019年第三季度的收入利潤和上年同期進行對比,則出現了有所改善的情況。2019年第三季度,環保行業86家上市公司合計實現營業收入736.4億元,同比增長16%,上年同期為1%;實現歸屬凈利潤57.7億元,同比增長6%,上年同期為-32%;實現扣非后歸屬凈利潤53.7億元,同比增長7%,上年同期為-33%。2019年第三季度收入同比增速較2018年第三季度同比增速顯著上升,利潤同比增速則扭轉了上年同期同比增速大幅下滑的態勢。

若剔除非正常經營的10家上市公司后,2019年第三季度環保行業76家上市公司合計實現營業收入711.3億元,同比增長18%,上年同期為5%;實現歸屬凈利潤69.4億元,同比增長2%,上年同期為-11%;實現扣非后歸屬凈利潤62.4億元,同比下滑2%,上年同期為-11%;第三季度總體收入實現較高增速,總體利潤基本保持穩定。

2018第三季度、2019第三季度環保板塊整體凈利潤增速變化

數據來源:公開資料整理

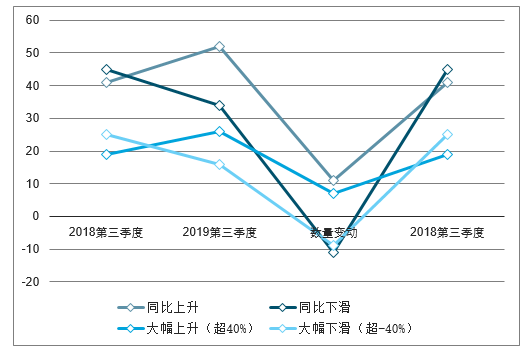

從業績增長和下滑的公司數量來看,2019年第三季度,環保行業86家上市公司中,有52家公司保持了利潤的增長,其中26家實現了扣非凈利潤超過40%的大幅增長;與2018年第三季度相比,2019年第三季度業績增長的公司顯著增多(由41家增加至52家),業績下滑的公司數量有所減少(由45家減少至34家),且業績增長幅度超過40%的公司明顯增多(由19家增加至26家),業績下滑幅度超過40%的公司數量顯著減少(由25家減少至16家),體現了環保行業2019年第三季度業績和上年同期相比,經營情況樂觀,改善明顯。

環保板塊上市公司2018第三季度、2019第三季度年業績上升與下滑公司數量變化(86家環保公司整體合計)

數據來源:公開資料整理

環保板塊上市公司2018第三季度、2019第三季度年業績上升與下滑公司數量變化(剔除非正常經營公司后76家公司整體合計)

數據來源:公開資料整理

3、板塊業績分化明顯,業務模式、資金屬性、行業空間決定2019年以來增速的高低

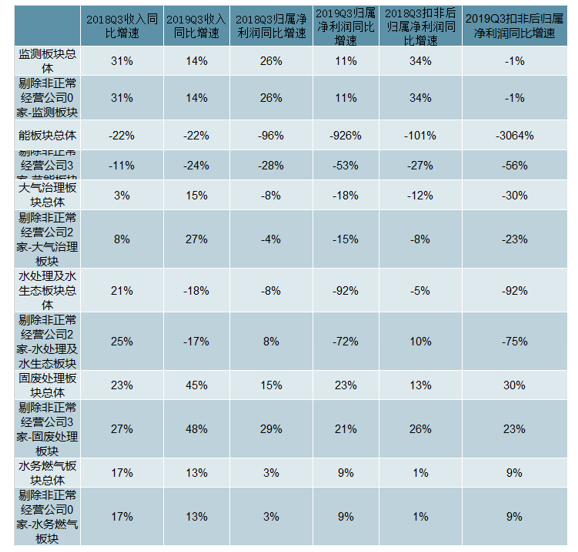

雖然2019年前三季度環保行業整體呈現下滑趨勢,但各個細分板塊間業績增長情況分化明顯,其中,固廢處理板塊業績增長表現最為突出,2019年前三季度扣非凈利潤同比增速達到30%,較2018年前三季度同比增速提高了17個百分點;其次為水務燃氣運營板塊,扣非凈利潤同比增速為9%,較2018年前三季度同比增速增加8個百分點;在此之后為監測類板塊,扣非凈利潤增速為-1%,雖然增速較2018年前三季度同比34%的高增長顯著下降,但并未出現業績的明顯下滑,保持了穩定的經營;而大氣治理類,水處理及水生態類、節能類業績下滑最為明顯,業績增速大幅下滑(超-40%)的公司、以及在2018年以來在困境中倒下的并未恢復正常的10家企業也主要集中在這三個板塊。

環保各板塊2019年以來增速高低的分化,主要與其細分領域業務模式、資金屬性、行業空間等三方面有關。2018年以來,資金面整體緊張是導致環保企業經營困難的一個重要原因,這一因素在2019年并未得到明顯改善,因此,對資金倚賴較輕的輕資產模式業務受到影響相對小,現金回流較好的運營類業務受影響也相對小,固廢治理板塊(其中包含較多固廢處理運營類企業)及水務燃氣板塊均有這些特點,其中,固廢治理板塊受益于其我國當前固廢治理領域缺口較大帶來景氣度持續,項目密集釋放及投產,實現了最突出的業績增長。水務燃氣板塊由于其突出的運營屬性及相對突出的公用事業屬性,一如既往的實現了平穩的增長;監測板塊受益于環保督查的嚴格、環境監管的加嚴,行業景氣度良好,但同時,監測板塊今年以來市場競爭更加激烈,甚至出現了部分低價競爭的情況,一增一減之下,總體業績和上年同期基本持平;而節能類、大氣治理類、水處理及水生態類在2018年至今均面臨了各自不同的問題,節能類公司在節能項目投入的初期對資金需求也較大,因此在資金面緊張形勢下、股價下行趨勢下,經營容易受到不利影響;大氣治理類企業的業績下滑則主要受制于行業天花板,自超凈排放改造基本完成后,大氣治理相關企業即面臨行業空間有限,后續增長點不足的問題,非電改造市場雖然今年以來快速打開,但容量有限,無法容納與電力脫硫脫硝時代同樣數量的企業增長,大部分公司必然面臨業績下滑困境;水處理及水生態類業務工程量較大,對資金需求也較多,其在2018年就開始面臨兩大困境,一方面來自于資金面的緊張,另一方面也來自于PPP政策的不確定性,企業被動、主動雙重影響下收縮業務,導致了利潤的下滑;這兩方面的困境在2019年并未看到有效的解決。

2019年前三季度環保行業不同細分板塊業績同比增速比較

數據來源:公開資料整理

2019年前三季度環保行業不同細分板塊業績增長與下滑公司數量比較

數據來源:公開資料整理

4、個體來看,各細分板塊均有增長突出企業,龍頭企業呈現趨勢加強效應

從個體公司業績增長來看,雖然2019年前三季度行業整體還處于下滑,但除大氣治理外,各細分板塊都仍有增長突出的企業,包括外部環境不利的節能板塊、水處理及水生態板塊。此外,大部分龍頭企業呈現了行業趨勢加強的效應,即在高景氣度細分行業中,龍頭企業增長更優于其他企業,而在受資金面影響較大的細分行業中,傳統龍頭企業受到的不利影響也大于其他企業。

(1)各細分板塊均有增長突出企業(扣非后凈利潤):如監測板塊的華測檢測(111%)、;節能板塊的長青集團(121%);水處理及水生態板塊的博世科(35%)、大禹節水(43%)、聯泰環保(135%)、中環環保(50%);固廢處理板塊的維爾利(49%)、中國天楹(156%)、中再資環(56%)、旺能環境(39%)、;水務燃氣板塊的洪城水業(43%)、聯美控股(52%);無論行業困境如何,仍有個體企業可實現突破。

(2)傳統龍頭企業呈現行業趨勢加強效應:如高景氣的固廢處理板塊中,垃圾滲濾液處理龍頭維爾利,土壤修復龍頭高能環境,垃圾焚燒龍頭偉明環保、旺能環境、綠色動力、瀚藍環境等均實現了較好的增長,環境監測板塊中,華測檢測實現了超過行業平均增速的增長;而受到資金面持續緊張及政策的不利影響的節能板塊、水處理水生態板塊中,原龍頭中除了碧水源受益于預測性調整,前三季度業績下滑幅度小于行業平均之外,三聚環保、東方園林、鐵漢生態則受到了相對更大的影響,其業績增速下滑幅度在同板塊中均屬較大水平。

5、龍頭企業邊際改善趨勢已現

上文已提到,2018年以來由于宏觀經濟收杠桿持續,資金面偏緊,水處理及水生態類企業由于其2016年以來積極承接PPP項目,商業模式上對資金需求較大,疊加了2018年以來政府對PPP的政策持續規范及收緊,在2018年以來現金流及資金安全上遭受了相對其他版塊更大的沖擊,特別是其中的龍頭公司影響更大,但從今年三季報的情況來看,水處理及水生態板塊的主要龍頭公司都出現了經營恢復正常,業績邊際改善的特征。水處理及水生態板塊中,最重要的三個龍頭企業分別為碧水源,東方園林,鐵漢生態。

碧水源今年前三季度實現營業收入71.1億元,同比增長17.5%;實現歸母凈利3.62億元,同比下滑36.8%;扣非后歸母凈利3.75億元,同比下滑31.9%;若以前三季度為考量跨度,碧水源的業績還處于下滑區間中,但是,如果看第三季度的表現,碧水源已經出現了業績大幅恢復的改善跡象,公司第三季度實現營業收入35.5億元,同比增長61.9%,實現歸母凈利3.36億元,同比增長61.7%,扣非后歸母凈利潤3.54億元,同比增長79.8%。

東方園林前三季度實現收入38.4億元,同比下滑60%;歸母凈利潤-8.9億元,下降191%;扣非后歸母凈利潤-8.7億,下降190%。若只看第三季度,公司第三季度收入恢復,虧損大幅縮減。公司第三季度歸母凈利潤和扣非后歸母凈利潤分別為851萬元和-1.45億元,第二季度為-6.25和-4.5億元,公司第三季度虧損大幅收縮,經營向好。

鐵漢生態前三季度收入45.3億元,同比下滑28.1%,歸母凈利潤為0.21億元,同比下滑94.3%,扣非后歸母凈利潤為0.01億元,同比下降99.8%;若只看第三季度,收入為13.45億元,僅下滑1%,歸母凈利潤為0.1億元,同比增長151%,扣非后歸母凈利潤為0.05億元,同比增長123%,鐵漢生態第三季度收入恢復,業績已扭轉扣損的趨勢。

2019年前三季度環保監測類行業86家公司收入利潤增長情況及分板塊情況匯總

證券代碼 | 公司名稱 | 收入(百萬元) | 歸屬凈利潤(百萬元) | 扣非后歸屬凈利潤(百萬元) | |||||||||

- | - | 2018Q3 | 2019Q3 | 2018Q3同比 | 20199Q3同比 | 2018Q3 | 2019Q3 | 2018Q3同比 | 2018同比 | 2018Q3 | 2019Q3 | 2018Q3同比 | 20199Q3同比 |

監測類 | - | - | - | - | - | - | - | - | - | - | - | - | - |

300203.SZ | 聚光科技 | 2301 | 2590 | 38% | 13% | 420 | 335 | 30% | -20% | 404 | 282 | 43% | -30% |

002658.SZ | 雪迪龍 | 848 | 943 | 29% | 11% | 140 | 97 | 19% | -30% | 137 | 96 | 23% | -30% |

300012.SZ | 華測檢測 | 1833 | 2203 | 30% | 20% | 161 | 360 | 61% | 123% | 121 | 256 | 54% | 111% |

300137.SZ | 先河環保 | 821 | 956 | 31% | 17% | 147 | 176 | 56% | 20% | 146 | 171 | 71% | 17% |

002322.SZ | 理工環科 | 557 | 560 | 12% | 1% | 143 | 152 | -15% | 6% | 154 | 142 | -3% | -7% |

- | 板塊合計 | 6359 | 7254 | 31% | 14% | 1011 | 1121 | 26% | 11% | 961 | 947 | 34% | -1% |

- | 剔除非正常經營公司-板塊合計 | 6359 | 7254 | 31% | 14% | 1011 | 1121 | 26% | 11% | 961 | 947 | 34% | -1% |

2019年前三季度環保節能類行業86家公司收入利潤增長情況及分板塊情況匯總

證券代碼 | 公司名稱 | 收入(百萬元) | 歸屬凈利潤(百萬元) | 扣非后歸屬凈利潤(百萬元) | |||||||||

- | - | 2018Q3 | 2019Q3 | 2018Q3同比 | 20199Q3同比 | 2018Q3 | 2019Q3 | 2018Q3同比 | 2018同比 | 2018Q3 | 2019Q3 | 2018Q3同比 | 20199Q3同比 |

節能類 | - | - | - | - | - | - | - | - | - | - | - | - | - |

300332.SZ | 天壕環境 | 1234 | 1160 | 1% | -6% | 31 | 48 | -31% | 53% | -21 | 23 | -162% | 208% |

300072.SZ | 三聚環保 | 12662 | 6112 | -26% | -52% | 1244 | 72 | -38% | -94% | 1226 | 55 | -33% | -96% |

300156.SZ | 神霧環保 | 98 | 38 | -96% | -61% | -247 | -980 | -153% | -296% | -246 | -415 | -153% | -69% |

000820.SZ | *ST節能 | 4 | 15 | -100% | 237% | -127 | -144 | -142% | -13% | -127 | -143 | -142% | -12% |

603126.SH | 中材節能 | 1291 | 1551 | 7% | 20% | 92 | 67 | -6% | -27% | 86 | 59 | 7% | -31% |

300335.SZ | 迪森股份 | 1295 | 976 | 2% | -25% | 149 | 91 | -9% | -39% | 143 | 57 | -10% | -60% |

000939.SZ | *ST凱迪 | 1799 | 1900 | -51% | 6% | -1734 | -1424 | -1091% | 18% | -1738 | -1423 | -1190% | 18% |

002630.SZ | 華西能源 | 3425 | 2471 | 19% | -28% | 111 | 38 | 0% | -66% | 74 | 19 | 11% | -75% |

02616.SZ | 長青集團 | 1478 | 1789 | 6% | 21% | 97 | 193 | 37% | 99% | 84 | 187 | 32% | 121% |

002479.SZ | 富春環保 | 2111 | 2535 | -15% | 20% | 176 | 231 | -29% | 31% | 171 | 222 | -30% | 30% |

600499.SH | 科達潔能 | 4473 | 4696 | 13% | 5% | 316 | 248 | -22% | -21% | 246 | 210 | -29% | -15% |

002549.SZ | 凱美特氣 | 373 | 385 | 23% | 3% | 71 | 90 | 173% | 27% | 68 | 82 | 195% | 22% |

板塊合計 | - | 30244 | 23630 | -22% | -22% | 178 | -1469 | -96% | -926% | -34 | -1067 | -101% | -3064% |

剔除非正常經營公司-板塊合計 | - | 28343 | 21677 | -11% | -24% | 2286 | 1079 | -28% | -53% | 2077 | 915 | -27% | -56% |

數據來源:公開資料整理

2019年前三季度環保大氣治理行業86家公司收入利潤增長情況及分板塊情況匯總

證券代碼 | 公司名稱 | 收入(百萬元) | 歸屬凈利潤(百萬元) | 扣非后歸屬凈利潤(百萬元) | |||||||||

- | - | 2018Q3 | 2019Q3 | 2018Q3同比 | 20199Q3同比 | 2018Q3 | 2019Q3 | 2018Q3同比 | 2018同比 | 2018Q3 | 2019Q3 | 2018Q3同比 | 20199Q3同比 |

節能類 | - | - | - | - | - | - | - | - | - | - | - | - | - |

600388.SH | 龍凈環保 | 5657 | 7865 | 14% | 39% | 530 | 558 | 13% | 5% | 467 | 514 | 7% | 10% |

002573.SZ | 清新環境 | 3266 | 2386 | 4% | -27% | 495 | 323 | -20% | -35% | 495 | 321 | -19% | -35% |

600526.SH | *ST菲達 | 3078 | 2088 | 10% | -32% | 15 | 38 | -65% | 154% | -1 | -34 | -104% | -3266% |

600292.SH | 遠達環保 | 2477 | 2930 | 13% | 18% | 108 | 103 | 16% | -4% | 101 | 98 | 17% | -3% |

300105.SZ | 龍源技術 | 276 | 280 | -27% | 2% | -5 | -16 | -340% | -197% | -22 | -39 | -5905% | -80% |

002499.SZ | *ST科林 | 137 | 39 | -85% | -72% | 22 | -38 | -51% | -272% | 3 | -35 | -88% | -1132% |

300385.SZ | 雪浪環境 | 644 | 872 | 13% | 35% | 49 | 83 | 11% | 68% | 49 | 51 | 13% | 5% |

603177.SH | 德創環保 | 513 | 515 | -10% | 0% | 2 | -10 | -91% | -566% | 0 | -10 | -98% | -2837% |

300056.SZ | 三維絲 | 489 | 2054 | 6% | 320% | -39 | -76 | 39% | -94% | -45 | -126 | 31% | -181% |

板塊合計 | - | 16537 | 19028 | 3% | 15% | 1177 | 964 | -8% | -18% | 1049 | 739 | -12% | -30% |

剔除非正常經營公司-板塊合計 | - | 13323 | 16902 | 8% | 27% | 1139 | 965 | -4% | -15% | 1046 | 809 | -8% | -23% |

數據來源:公開資料整理

2019年前三季度環保水處理及水生態工程類行業86家公司收入利潤增長情況及分板塊情況匯總

證券代碼 | 公司名稱 | 收入(百萬元) | 歸屬凈利潤(百萬元) | 扣非后歸屬凈利潤(百萬元) | |||||||||

- | - | 2018Q3 | 2019Q3 | 2018Q3同比 | 20199Q3同比 | 2018Q3 | 2019Q3 | 2018Q3同比 | 2018同比 | 2018Q3 | 2019Q3 | 2018Q3同比 | 20199Q3同比 |

節能類 | - | - | - | - | - | - | - | - | - | - | - | - | - |

300070.SZ | 碧水源 | 6049 | 7110 | 12% | 18% | 573 | 362 | -23% | -37% | 551 | 375 | 3% | -32% |

300495.SZ | 美尚生態 | 1482 | 1254 | 20% | -15% | 208 | 181 | 37% | -13% | 205 | 184 | 36% | -10% |

300021.SZ | 大禹節水 | 974 | 1314 | 31% | 35% | 57 | 84 | 91% | 46% | 51 | 73 | 86% | 43% |

300692.SZ | 中環環保 | 253 | 430 | 94% | 70% | 41 | 61 | 20% | 46% | 39 | 59 | 16% | 50% |

300334.SZ | 津膜科技 | 468 | 369 | -13% | -21% | 5 | -104 | 499% | -2117% | -1 | -108 | 37% | -9943% |

300055.SZ | 萬邦達 | 1094 | 667 | -28% | -39% | 240 | 168 | -19% | -30% | 237 | 162 | -19% | -31% |

300172.SZ | 中電環保 | 612 | 633 | 30% | 3% | 98 | 102 | 24% | 3% | 74 | 67 | 16% | -9% |

300422.SZ | 博世科 | 1892 | 2428 | 105% | 28% | 175 | 244 | 112% | 39% | 177 | 240 | 135% | 35% |

300266.SZ | 興源環境 | 2122 | 1416 | -18% | -33% | 130 | 62 | -71% | -52% | 121 | 35 | -67% | -71% |

002310.SZ | 東方園林 | 9649 | 3836 | 12% | -60% | 975 | -886 | 13% | -191% | 963 | -870 | -2% | -190% |

300145.SZ | 中金環境 | 3126 | 2832 | 21% | -9% | 503 | 334 | 13% | -34% | 438 | 322 | 2% | -26% |

300425.SZ | 環能科技 | 609 | 652 | 28% | 7% | 87 | 62 | 75% | -29% | 86 | 56 | 62% | -35% |

603603.SH | 博天環境 | 2920 | 1669 | 92% | -43% | 159 | -240 | 16% | -251% | 143 | -279 | 171% | -295% |

000920.SZ | 南方匯通 | 730 | 753 | -7% | 3% | 67 | 70 | -27% | 5% | 68 | 39 | -21% | -44% |

603903.SH | 中持股份 | 691 | 689 | 124% | 0% | 64 | 64 | 117% | -1% | 61 | 63 | 121% | 3% |

603817.SH | 海峽環保 | 318 | 465 | 22% | 46% | 79 | 94 | 1% | 19% | 79 | 90 | 5% | 14% |

300362.SZ | 天翔環境 | 315 | 187 | -60% | -40% | -243 | -932 | -389% | -284% | -240 | -762 | -388% | -217% |

603797.SH | 聯泰環保 | 181 | 356 | 31% | 96% | 57 | 127 | 27% | 125% | 54 | 127 | 24% | 135% |

300262.SZ | 巴安水務 | 872 | 955 | -15% | 9% | 157 | 118 | -23% | -25% | 149 | 112 | -27% | -25% |

300388.SZ | 國禎環保 | 2490 | 2581 | 74% | 4% | 228 | 253 | 128% | 11% | 227 | 250 | 135% | 10% |

603200.SH | 上海洗霸 | 273 | 382 | 22% | 40% | 59 | 52 | 30% | -12% | 51 | 47 | 26% | -6% |

000068.SZ | 華控賽格 | 136 | 99 | -18% | -27% | -48 | -72 | -490% | -48% | -52 | -77 | -423% | -49% |

300437.SZ | 清水源 | 1104 | 1130 | 145% | 2% | 154 | 104 | 262% | -33% | 152 | 102 | 277% | -33% |

300197.SZ | 鐵漢生態 | 6295 | 4527 | 34% | -28% | 364 | 21 | -21% | -94% | 355 | 1 | -18% | -100% |

板塊合計 | - | 44653 | 36734 | 21% | -18% | 4190 | 326 | -8% | -92% | 3988 | 309 | -5% | -92% |

剔除非正常經營公司-板塊合計 | - | 42216 | 35131 | 25% | -17% | 4303 | 1196 | 8% | -72% | 4107 | 1036 | 10% | -75% |

數據來源:公開資料整理

2019年前三季度環保固廢處理類行業86家公司收入利潤增長情況及分板塊情況匯總

證券代碼 | 公司名稱 | 收入(百萬元) | 歸屬凈利潤(百萬元) | 扣非后歸屬凈利潤(百萬元) | |||||||||

- | - | 2018Q3 | 2019Q3 | 2018Q3同比 | 20199Q3同比 | 2018Q3 | 2019Q3 | 2018Q3同比 | 2018同比 | 2018Q3 | 2019Q3 | 2018Q3同比 | 20199Q3同比 |

節能類 | - | - | - | - | - | - | - | - | - | - | - | - | - |

000826.SZ | 啟迪環境 | 8478 | 7360 | 30% | -13% | 848 | 439 | 2% | -48% | 827 | 269 | 5% | -67% |

00190.SZ | 維爾利 | 1313 | 1752 | 56% | 33% | 158 | 228 | 41% | 44% | 145 | 216 | 33% | 49% |

002672.SZ | 東江環保 | 2473 | 2577 | 14% | 4% | 373 | 332 | 14% | -11% | 358 | 300 | 12% | -16% |

603588.SH | 高能環境 | 2235 | 3171 | 47% | 42% | 241 | 314 | 86% | 30% | 240 | 303 | 84% | 26% |

000035.SZ | 中國天楹 | 1367 | 13067 | 38% | 856% | 167 | 391 | 19% | 134% | 165 | 421 | 20% | 156% |

600217.SH | 中再資環 | 1777 | 2431 | 14% | 37% | 207 | 321 | 39% | 55% | 203 | 318 | 47% | 56% |

002340.SZ | 格林美 | 10230 | 9833 | 41% | -4% | 518 | 604 | 34% | 17% | 512 | 555 | 38% | 8% |

600323.SH | 瀚藍環境 | 3585 | 4269 | 17% | 19% | 744 | 736 | 36% | -1% | 598 | 719 | 20% | 20% |

603686.SH | 龍馬環衛 | 2484 | 3024 | 10% | 22% | 199 | 199 | 4% | 0% | 192 | 180 | 3% | -6% |

000967.SZ | 盈峰環境 | 3682 | 8726 | 13% | 137% | 269 | 964 | 9% | 259% | 120 | 819 | -27% | 585% |

300152.SZ | 科融環境 | 326 | 334 | -30% | 2% | -261 | 92 | -2889% | 135% | -243 | 0 | -1357% | 100% |

603568.SH | 偉明環保 | 1170 | 1538 | 62% | 31% | 577 | 745 | 53% | 29% | 568 | 728 | 55% | 28% |

601200.SH | 上海環境 | 1835 | 2177 | 5% | 19% | 499 | 441 | 5% | -12% | 371 | 432 | -7% | 16% |

300090.SZ | 盛運環保 | 584 | 431 | -53% | -26% | -210 | -552 | -5738% | -163% | -214 | -285 | -4372% | -33% |

300187.SZ | 永清環保 | 753 | 560 | -14% | -26% | 20 | 32 | -76% | 64% | 16 | 23 | -76% | 45% |

002034.SZ | 旺能環境 | 614 | 859 | 9% | 40% | 224 | 311 | 2018% | 39% | 222 | 308 | 9125% | 39% |

601330.SH | 綠色動力 | 779 | 1253 | 34% | 61% | 241 | 323 | 53% | 34% | 237 | 300 | 53% | 27% |

板塊合計 | - | 43686.5 | 63364.1 | 23% | 45% | 4813.3 | 5920.7 | 15% | 23% | 4317.2 | 5607.5 | 13% | 30% |

剔除非正常經營公司-板塊合計 | - | 42023.0 | 62038.0 | 27% | 48% | 5264.6 | 6348.5 | 29% | 21% | 4758.3 | 5868.9 | 26% | 23% |

數據來源:公開資料整理

2019年前三季度環保水務燃氣運營類行業86家公司收入利潤增長情況及分板塊情況匯總

證券代碼 | 公司名稱 | 收入(百萬元) | 歸屬凈利潤(百萬元) | 扣非后歸屬凈利潤(百萬元) | |||||||||

- | - | 2018Q3 | 2019Q3 | 2018Q3同比 | 20199Q3同比 | 2018Q3 | 2019Q3 | 2018Q3同比 | 2018同比 | 2018Q3 | 2019Q3 | 2018Q3同比 | 20199Q3同比 |

節能類 | - | - | - | - | - | - | - | - | - | - | - | - | - |

00605.SZ | 渤海股份 | 1117 | 1155 | -2% | 3% | 37 | 32 | -45% | -13% | 36 | 27 | -44% | -25% |

600874.SH | 創業環保 | 1730 | 1941 | 12% | 12% | 417 | 388 | 2% | -7% | 392 | 313 | -1% | -20% |

600008.SH | 首創股份 | 7612 | 9154 | 20% | 20% | 429 | 566 | 1% | 32% | 386 | 476 | -6% | 23% |

000598.SZ | 興蓉環境 | 3007 | 3284 | 10% | 9% | 849 | 933 | 14% | 10% | 843 | 915 | 13% | 9% |

600187.SH | 國中水務 | 293 | 284 | -5% | -3% | 10 | 26 | -54% | 177% | -15 | -37 | -231% | -152% |

000685.SZ | 中山公用 | 1372 | 1403 | 22% | 2% | 579 | 738 | -29% | 27% | 556 | 730 | -31% | 31% |

000544.SZ | 中原環保 | 721 | 1110 | 1% | 54% | 271 | 257 | 1% | -5% | 261 | 249 | 34% | -5% |

601158.SH | 重慶水務 | 3614 | 4093 | 16% | 13% | 1392 | 1442 | -7% | 4% | 1257 | 1369 | -10% | 9% |

601368.SH | 綠城水務 | 973 | 1110 | 6% | 14% | 220 | 203 | -22% | -8% | 214 | 186 | -23% | -13% |

600168.SH | 武漢控股 | 1050 | 1154 | 18% | 10% | 228 | 253 | -13% | 11% | 205 | 230 | -15% | 12% |

600283.SH | 錢江水利 | 786 | 857 | 9% | 9% | 90 | 18 | 47% | -80% | 68 | 0 | 120% | -100% |

601199.SH | 江南水務 | 653 | 708 | -20% | 8% | 144 | 180 | -31% | 24% | 136 | 174 | -34% | 29% |

00461.SH | 洪城水業 | 3299 | 3673 | 37% | 11% | 238 | 351 | 14% | 47% | 231 | 330 | 20% | 43% |

601139.SH | 深圳燃氣 | 9413 | 10001 | 21% | 6% | 843 | 918 | 6% | 9% | 823 | 889 | 5% | 8% |

600681.SH | 百川能源 | 3091 | 3637 | 100% | 18% | 720 | 657 | 90% | -9% | 671 | 598 | 79% | -11% |

600917.SH | 重慶燃氣 | 4403 | 5122 | 7% | 16% | 283 | 311 | -8% | 10% | 239 | 290 | -18% | 21% |

002267.SZ | 陜天然氣 | 5800 | 6520 | 8% | 12% | 349 | 239 | 34% | -31% | 337 | 230 | 31% | -32% |

002700.SZ | 新疆浩源 | 256 | 362 | 8% | 41% | 46 | 58 | -10% | 25% | 45 | 57 | -11% | 27% |

600167.SH | 聯美控股 | 1495 | 1931 | 12% | 29% | 638 | 918 | 36% | 44% | 589 | 897 | 28% | 52% |

板塊合計 | - | 50685 | 57498 | 17% | 13% | 7782 | 8487 | 3% | 9% | 7276 | 7923 | 1% | 9% |

剔除非正常經營公司-板塊合計 | - | 50685 | 57498 | 17% | 13% | 7782 | 8487 | 3% | 9% | 7276 | 7923 | 1% | 9% |

數據來源:公開資料整理

2019年前三季度環保行業86家公司收入利潤增長情況及分板塊情況匯總

證券代碼 | 公司名稱 | 收入(百萬元) | 歸屬凈利潤(百萬元) | 扣非后歸屬凈利潤(百萬元) | |||||||||

- | - | 2018Q3 | 2019Q3 | 2018Q3同比 | 20199Q3同比 | 2018Q3 | 2019Q3 | 2018Q3同比 | 2018同比 | 2018Q3 | 2019Q3 | 2018Q3同比 | 20199Q3同比 |

環保板塊整體合計 | 192165 | 207508 | 9% | 8% | 19150 | 15350 | -15% | -20% | 17557 | 14459 | -16% | -18% | |

剔除非正常經營公司-環保板塊合計 | 182948 | 200499 | 15% | 10% | 21786 | 19197 | 5% | -12% | 20226 | 17499 | 4% | -13% | |

數據來源:公開資料整理

三、中國環保行業存在短板分析

1、節能環保產業高端技術水平還有待提高

目前節能環保上游設備領域是一個接近充分競爭的市場,大量中小型企業圍繞價格、產品和服務質量展開競爭。我國節能環保上游設備領域的行業集中度總體較差,市場化程度較低。節能環保常規技術產品已經相對成熟,但在高端技術產品方面仍較為欠缺,企業規模普遍較小,低水平運營現象較為普遍。

2、中游融資能力較弱,產業運營模式有待完善

由于投資周期較長、資金需求較大、投資回報較慢和受政策影響較大,而且現階段服務市場秩序尚不規范,大多數節能環保服務企業的規模較小、服務水平較低,因此企業普遍面臨“融資難、融資貴”的困境。

3、企業規模、產品結構不合理

一是環保企業規模結構不合理,其規模小,尚未形成一批大型骨干企業或企業集團,缺乏市場競爭力。二是環保產品結構不合理,環保設備成套化、系列化、標準化、國產化水平低,低水平重復建設現象嚴重。

4、人才緊缺

大型環保企業需要高級技術人才來研制高附加值、高技術含量、滿足特種工藝污染治理需求的產品。而現在的環保人才中,能夠駕馭大工程、能同時承擔多項大型環境工程設計項目、可獨立設計多項大型環境工程項目的技術人才非常缺乏。人才緊缺的原因,一是高等教育對環保專業性人才培育太少;二是環保行業以前受重視程度低、人才整體存量偏少;三是環保行業人才需求在短期內出現較大增長,凸顯了環保行業人才的整體結構性失衡;四是環保行業人才配置和流動有待整體優化,環保行業的專業獵頭公司太少。

四、中國環保行業發展趨勢分析

1、政府重點扶持環保產業的發展

2016年12月發布的《“十三五”國家戰略性新興產業發展規劃》中,明確提到要加快發展先進環保產業。大力推進實施水、大氣、土壤污染防治行動計劃,推動區域與流域污染防治整體聯動,海陸統籌深入推進主要污染物減排,促進環保裝備產業發展,推動主要污染物監測防治技術裝備能力提升,加強先進適用環保技術裝備推廣應用和集成創新,積極推廣應用先進環保產品,促進環境服務業發展,全面提升環保產業發展水平。

2016年12月發布的《“十三五”節能環保產業發展規劃》中,政府也明確提出了主要目標,到2020年,節能環保產業快速發展、質量效益顯著提升,高效節能環保產品市場占有率明顯提高,一批關鍵核心技術取得突破,有利于節能環保產業發展的制度政策體系基本形成,節能環保產業成為國民經濟的一大支柱產業。

2017年10月工信部發布的《關于加快推進環保裝備制造業發展的指導意見》提到,要強化技術研發協同化創新發展,推進生產智能化綠色化轉型發展,推動產品多元化品牌化提升發展,引導行業差異化集聚化融合發展,鼓勵企業國際化開放發展。同時,加強行業規范引導,加大財稅金融支持力度,充分發揮中介組織作用,加強人才隊伍建設。

2、政府大力發展綠色金融

近年來,綠色金融正逐步成為環保融資的機遇和亮點。“十三五”時期,綠色金融制度將進一步完善,繼續發展綠色信貸,支持有條件的銀行探索綠色金融專業化經營,鼓勵銀行業金融機構將碳排放權、排污權、合同能源管理未來收益、特許經營收費權等納入貸款質押擔保物范圍。強化直接融資,支持綠色債券規范有序發展,鼓勵符合條件的企業發行綠色債券。引導和支持社會資本建立綠色發展基金、投資節能環保產業。探索發展綠色保險、綠色擔保等新金融產品,逐步完善綠色金融體系。綠色金融的發展將有利于快速推動環保產業的發展。

3、環保產業市場環境得到優化

針對地方保護行為,中央政府正在逐步清理廢除地方自行制定的影響統一市場形成的限制性規定,嚴肅查處設立不合理招投標條件等行為。針對惡意低價競爭問題,中央政府也在探索改革環境基礎設施建設招投標機制,建立質量優先的評標原則,大幅增加技術標權重。加強信用體系建設,建立嚴重違法失信的市場主體信用記錄,實施跨部門聯合懲戒。環保產業的市場環境正在得到優化。

4、PPP加快環保產業轉型

近年來,中國在環保領域積極推行PPP改革措施,以PPP為代表的混合所有制及第三方治理,為中國環保產業的新發展提供了史無前例的機遇和條件。

首先,訂單向優勢企業集中。

其次,項目規模效應增強。這是由行業特征決定的,有的單個項目盈利性不強,比如自來水廠,關鍵在于規模效應,由于過去單個項目是政府投資,對盈利性要求不高,但現在采用PPP,在市場的洗禮下,項目規模效應增強的速度會加快。

第三,收購兼并促使行業集中度增加。環保領域中,并購在資源整合和產業整合中將發揮越來越大的作用,一種類型是技術并購,中國現在很多環保問題,國外其實已經經歷過了,環保技術是成熟的,資金雄厚的企業通過國際并購的方式直接購買;另一種是產業整合。

5、居民環保意識增強

隨著居民生活水平的提高,其環保意識也在不斷加強。居民對環境保護的關注增加,參與范圍與程度逐步加深,加快推動生活方式綠色化,形成全社會保護環境的強大合力,進一步激發環保產業的市場活力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環保行業市場全景評估及發展策略分析報告

《2026-2032年中國環保行業市場全景評估及發展策略分析報告》共十五章,包含環保產業重點招商目標企業分析,環保產業投融資及BOT模式分析,2026-2032年中國環保產業前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國環保行業政策、產業鏈、投資規模、營業收入、競爭格局及發展趨勢研判:產業規模不斷擴大,行業進入存量優化的轉型的時期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)