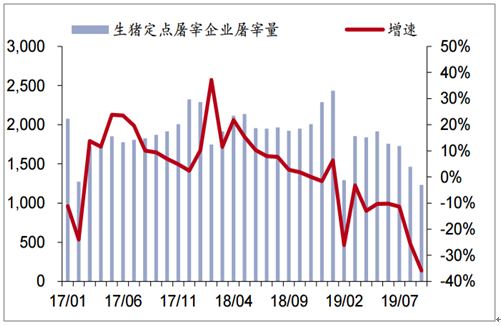

低成本原料帶來彈性,頭均凈利創(chuàng)新高。2019Q3行業(yè)定點生豬屠宰量4427萬頭,同比-24.3%,,2019年至今豬價保持上漲趨勢,龍頭通過使用低價原料帶來業(yè)績彈性。低成本原料儲備達歷史高點,預計Q4業(yè)績改善趨勢延續(xù)。短期看,豬價上漲背景下,低成本原料、提價釋放龍頭業(yè)績彈性;長期看,屠宰行業(yè)加快整合趨勢不改,龍頭公司借助產(chǎn)業(yè)鏈一體化優(yōu)勢有望熨平波動,肉制品業(yè)務積極關(guān)注經(jīng)營改善持續(xù)性。

豬價和生豬價格走勢(元/千克)

數(shù)據(jù)來源:公共資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國肉制品行業(yè)市場供需態(tài)勢及投資商機預測報告》

行業(yè)定點生豬屠宰量增速

數(shù)據(jù)來源:公共資料整理

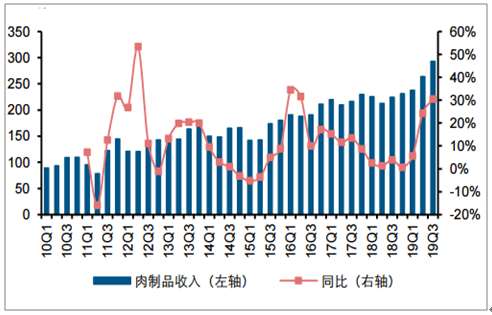

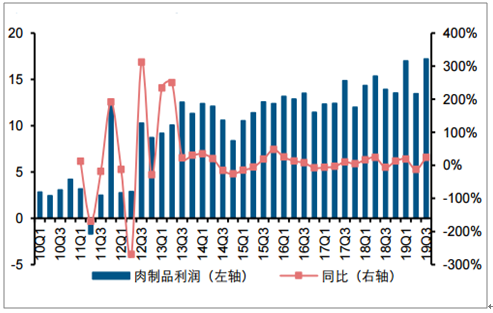

2019年前三季度肉制品行業(yè)收入795億元,同比增長20%,其中2019Q1/Q2/Q3行業(yè)收入增速分別為6%/24%/30%。2019年前三季度肉制品行業(yè)利潤48億元,同比增長10%,其中2019Q1/Q2/Q3行業(yè)利潤增速分別為19%/-12%/23%。

肉制品行業(yè)收入及增速(億元)

數(shù)據(jù)來源:公共資料整理

肉制品行業(yè)利潤及增速(億元)

數(shù)據(jù)來源:公共資料整理

2019年前三季度肉制品行業(yè)收入較快增長,尤其是Q2和Q3收入增長加速,主要系豬肉價格上漲帶動屠宰業(yè)務收入增長較快,同時驅(qū)動了肉制品的提價,推動收入端較快增長。Q2~Q3由于生豬價格上漲較快,肉制品受到成本端影響,盈利能力承壓,但亦通過調(diào)節(jié)產(chǎn)品結(jié)構(gòu)、技術(shù)創(chuàng)新和生產(chǎn)流程創(chuàng)新帶來成本端的下降、提價等方式轉(zhuǎn)嫁成本端壓力,屠宰業(yè)務受益于凍肉庫存管理,前三季度利潤實現(xiàn)了較快的增長。屠宰受益于庫存管理,疊加肉制品提價,需求相對剛性,行業(yè)在成本端上漲背景下,盈利能力依然穩(wěn)健。

肉制品行業(yè)分季度收入及增速(億元)

數(shù)據(jù)來源:公共資料整理

肉制品行業(yè)分季度利潤及增速(億元)

數(shù)據(jù)來源:公共資料整理

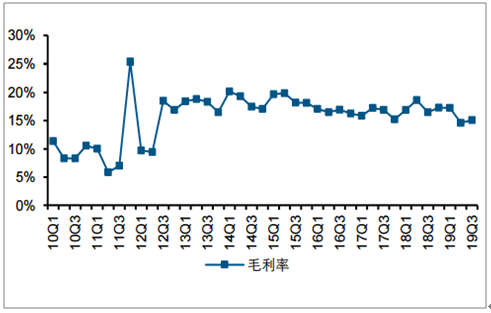

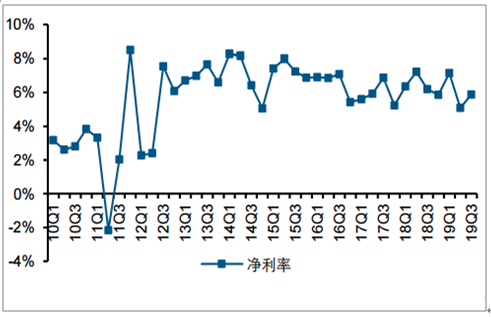

2019年前三季度肉制品行業(yè)凈利率6%,同比下降0.57pct,其中2019Q1/Q2/Q3行業(yè)凈利率分別為7%/5%/6%,分別同比變動0.78pct/-2.14pct/-0.33pct。2019年前三季度肉制品行業(yè)毛利率16%,同比下降1.71pct,其中2019Q1/Q2/Q3行業(yè)毛利率分別為17%/15%/15%,分別同比變動0.35pct/-4.03pct/-1.41pct。

肉制品行業(yè)分季度毛利率

數(shù)據(jù)來源:公共資料整理

肉制品行業(yè)分季度凈利率

數(shù)據(jù)來源:公共資料整理

雖然2019年Q2~Q3肉制品的成本端壓力提升,但需求相對剛性,龍頭通過釋放前期儲備的凍肉、產(chǎn)品結(jié)構(gòu)升級、調(diào)整產(chǎn)品價格等方式轉(zhuǎn)嫁成本壓力:肉制品實現(xiàn)了量穩(wěn)價增,盈利能力Q2略有承壓后Q3又呈現(xiàn)反彈;屠宰業(yè)務依舊處在較好的水平,主要系前期凍肉庫存的銷售,豬價上漲對于屠宰業(yè)務盈利端的影響存在滯后。

肉制品行業(yè)期間費用率

數(shù)據(jù)來源:公共資料整理

肉制品行業(yè)毛利率-銷售費用率

數(shù)據(jù)來源:公共資料整理

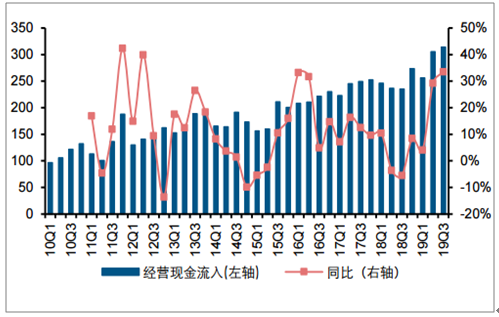

2019年Q3肉制品行業(yè)經(jīng)營性現(xiàn)金流凈額為16.3億元,同比減少10.05%,其中流入313.85億元,同比增加33.46%,流出297.55億元,同比增加37.09%。

肉制品行業(yè)分季度經(jīng)營現(xiàn)金凈流入及變化(億元)

數(shù)據(jù)來源:公共資料整理

肉制品行業(yè)分季度經(jīng)營現(xiàn)金流入及變化(億元)

數(shù)據(jù)來源:公共資料整理

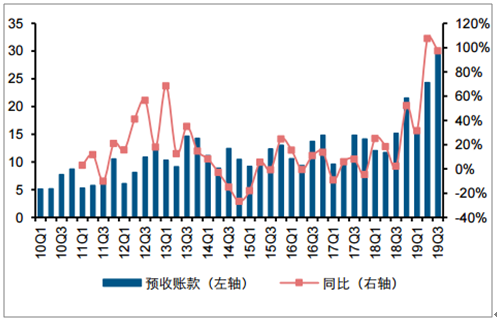

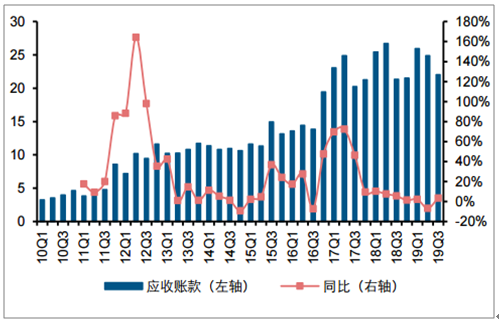

肉制品行業(yè)2019年Q3末貨幣資金77.3億元,同比減少17%,環(huán)比Q2末增加18%;2019年Q3末應收賬款22.05億元,同比增加3%,環(huán)比Q2末減少11%;2019年Q3末預收賬款29.93億元,同比增加97%,環(huán)比Q2末增加23%;2019年Q3末存貨134.77億元,同比增加81%,環(huán)比Q2末增加6%;2019年Q1末、Q2末、Q3末肉制品行業(yè)資產(chǎn)負債率分別為38%,41%,42%。生豬價格預期上漲,肉制品公司的存貨持續(xù)增加,有望在未來一定程度上平滑肉制品業(yè)務生產(chǎn)成本。

肉制品行業(yè)分季度預收賬款及同比變動(億元)

數(shù)據(jù)來源:公共資料整理

肉制品行業(yè)分季度應收賬款及同比變動(億元)

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國肉制品行業(yè)市場運行態(tài)勢及發(fā)展戰(zhàn)略研究報告

《2026-2032年中國肉制品行業(yè)市場運行態(tài)勢及發(fā)展戰(zhàn)略研究報告》共十六章,包含2026-2032年肉制品行業(yè)投資機會與風險防范,肉制品行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢