一、市場規模

涂料是涂于物體表面能形成具有保護、裝飾或特殊性能(如絕緣、防腐、標志等)的固態涂膜的一類液體或固體材料的總稱。從化工產品產業鏈來看,涂料工業是位于產業鏈末端的精細化工領域之一。涂料主要由成膜物質、溶劑、顏填料和助劑組成。

涂料行業的上游產業包括樹脂、溶劑、顏填料和助劑等化工原材料制造業,而樹脂、溶劑等化工原材料的上游是石油化工行業。涂料行業的下游主要是建筑、家具、汽車、家電等生產企業及家庭裝修市場。

涂料主要成分及作用

涂料成分 | 主要類型 | 作用 |

成膜物 | 包括油脂、油脂加工產品、纖維素衍生物、天然樹脂和合成樹脂,還包括部分不揮發的活性稀釋劑(乳液) | 牢固附著于被涂物面上形成連續薄膜,決定著涂料的基本特性 |

溶劑(水) | 主要包括烴類溶劑(礦物油精、煤油、汽油、甲苯等)、醇類、醚類、酮類和酯類物質(用水代替各種溶劑) | 使成膜基料分散而形成黏稠液體,有助于施工和改善涂膜的某些性能 |

顏料、填料 | 一般分兩種,一種為著色顏料,常見的鈦白粉,還有一種為體質顏料,也就是常說的填料,如碳酸鈣,滑石粉 | 提供顏色、質地等表觀效果,增加漆膜厚度,提高機械強度、硬度等。 |

助劑 | 消泡助劑、流平助劑、催干助劑、防沉淀助劑等(成膜助劑、防腐防霉助劑) | 改進涂膜的外觀效果、保護性能,提高涂膜的干燥速度,還可以保持貯存穩定,改善施工條件,賦予涂料更多的功能 |

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國涂料行業市場需求分析及發展規劃分析報告》

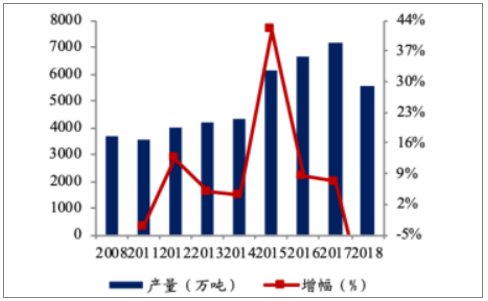

2018年全球涂料產量5543萬噸,產值約1650億美元。2008-2018十年間產量復合增長率42%,增速較為可觀,但2018年受宏觀經濟影響,有下滑趨勢。2018年亞太地區涂料產量全球占比約57%,中國涂料在亞太地區占比達到56%,其次是印度和日本。歐洲和北美地區分別是全球涂料行業第二大和第三大市場,相對全球總產量,占比分別為21%和16%。

全球涂料產量及增速

數據來源:公共資料整理

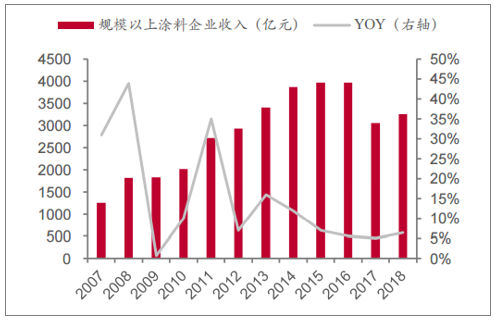

涂料市場空間巨大,預計我國涂料總市場(包括建筑涂料、工業涂料等,包含規模以下)約4000億元。根據數據,我國2018年規模以上企業的涂料產量為1759.79萬噸,1998家規模以上企業收入為3268.1億元。

我國規模以上企業涂料產量及增速

數據來源:公共資料整理

我國規模以上涂料企業收入及增速

數據來源:公共資料整理

建筑涂料總量需求有望保持平穩。建筑涂料按使用場景分為建筑外墻和內墻涂料,用途分為新涂和重涂。中期看,雖然新涂的面積會逐步下滑,但大量的存量市場重涂將支撐未來的外墻和內墻涂料需求,總體來看建筑涂料總量需求有望保持平穩。測算2018年我國建筑涂料市場(按出廠價口徑,包含B端+C端)空間為600億元,考慮到C端的加價率為2~3倍,整體市場空間超過1000億。

建筑外墻漆產品本身具備成長性,一方面相對貼面磚、幕墻系統存在替代需求,另一方面由于產品不斷升級單價也能提升。與市場一般認知不同的是,優質工程墻面涂料行業具有較為可觀的成長性。工程墻面涂料行業本身也在不斷地發生技術進步,如今的外墻涂料技術,已經能夠同時實現美觀的藝術功能以及保溫防腐蝕等實用功能。

政策鼓勵環境友好、資源節約型涂料發展,逐步淘汰高污染產品,引導涂料行業向綠色環保方向發展。水性涂料是國家大力支持倡導發展的新型涂料,與傳統的溶劑涂料相比,水性涂料以水作為載體而非有機溶劑,可以大大降低涂料中有機溶劑的揮發,有效減少空氣污染,綠色環保。工業性能優良的水性涂料需要較高的生產技術和加工工藝,對于很多中小企業,水性涂料的技術門檻較高,未來發展的競爭壓力巨大。

近年來行業相關政策

法律法規和政策名稱 | 頒布單位 | 法律法規和政策相關內容 |

《綠色建筑評價標準》 | 住房和城鄉建設部(2019) | 規定綠色建材應具有節能、減排、安全、健康、便利和可循環特征的建材 |

《產業轉移指導目錄(2018年本)》 | 工業和信息化部(2018) | 把綠色涂料列為“優先承接發展的產業” |

《“十三五”節能減排綜合工作方案》 | 國務院(2017) | 首次將VOCs納入總量控制指標體系,要求全國VOCs排放總量比2015年下降10%以上,從石化、化工、工業涂裝、包裝印刷等重點行業率先實施揮發性有機物治理,到2020年石化企業基本完成揮發性有機物治理,并研究出臺涂料、油墨、膠黏劑、清洗劑等有機溶劑產品揮發性有機物含量限值強制性環保標準 |

《關于促進石化產業綠色發展的指導意見》 | 國家發展改革委和工業和信息化部(2017) | 大力發展水性涂料等綠色石化產品,推動行業綠色改造,淘汰落后技術、工藝和裝備,降低污染排放強度 |

《國家環境保護標準“十三五”發展規劃》 | 環境保護部(2017) | 對涂料環保、VOCs等污染物排放提出更高的要求,鼓勵水性涂料等綠色材料的發展 |

《建材工業發展規劃(2016-2020年)》 | 工信部(2016) | 推廣應用水性、粉末和高固體分等低揮發性有機物(VOCs)的涂料、密封材料、建筑膠黏劑。發展無污染、健康環保的裝飾裝修材料 |

《市場準入負面清單草案(試點版)》 | 國家發改委和商務部(2016) | 禁止新建硫酸法鈦白粉、鉛鉻黃、1萬噸/年以下氧化鐵系顏料、溶劑型涂料(不包括鼓勵類的涂料品種和生產工藝)、含異氰脲酸三縮水甘油酯(TGIC)的粉末涂料生產裝置;禁止投資含滴滴涕的涂料項目 |

重點行業揮發性有機物削減行動計劃》 | 中國工業和信息化部和財政部(2016) | 重點推廣水性涂料、粉末涂料、高固體分涂料、無溶劑涂料、輻射固化涂料(UV涂料)等綠色涂料產品。木質家具制造企業推廣應用VOCs含量低的水性漆,鼓勵“油改”工藝和設備制造 |

《國家危險廢物名錄》(2016版) | 環境保護部、國家發改委和公安部(2016) | 在涂料生產和使用環節產生危險廢物的條目中加入“不包括水性漆”的括號注釋,即水性涂料生產和使用過程中產生的廢物將不被列為危險廢物 |

數據來源:公共資料整理

二、競爭格局:涂料行業集中度較低,龍頭依然具備較大成長空間

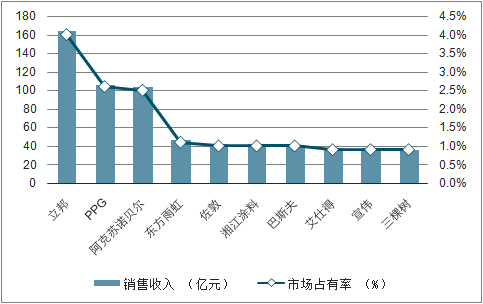

我國全部涂料企業集中度CR10僅約16%,龍頭立邦僅為4%。2018年我國涂料行業主營業務收入總額約4085億元(含規模以下企業),其中規模以上企業為1998家,實現營收3268億元。從集中度看,包括規模以下企業的CR511.3%,CR1016.0%,CR3024.8%,CR100也僅33.6%。龍頭立邦2018年的營收為164億元,市占率僅為4%。巨大的涂料市場,較低的集中度,給涂料行業中的企業充足發展空間。

我國涂料企業市占率TOP10

數據來源:公共資料整理

國產工程涂料市占率快速提升。2018年工程漆市場規模約為160億前三名(立邦、三棵樹和亞士)市占率分別為18.8%/11.0%/7.2%,較16年份額分別-4.3pct/+3.9pct/+1.3pct。國產工程漆持續擠占小廠和外資份額。原因主要是國產工程涂料性價比提升。1)下游地產客戶集中度提升;2)B端綜合考慮價格、質量、服務,內資更優勢;3)部分外資因為B端回報率差,回款差而主動收縮。

2018年工程用建筑涂料前三企業市占率

數據來源:公共資料整理

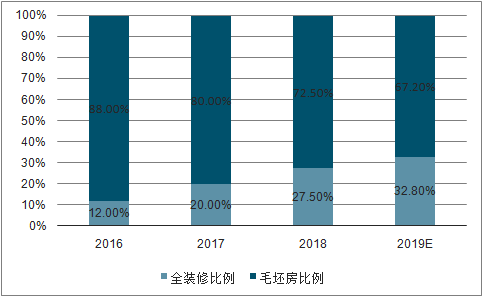

地產企業CR10提升至28%,疊加精裝修占比快速提升,2B端涂料市場快速增長。根據數據,TOP100房地產企業銷售面積市占率已從2015年的25%提升至2018年的44%,CR10已提升至28%。另外全國的精裝修率近年來加速提升,預計2019年可以達到32.8%。基于國家政策以及地產企業強者恒強的態勢,預計地產企業集中度以及精裝修滲透率將進一步提升。

下游地產商CR10提升至28%

數據來源:公共資料整理

預計2019精裝修滲透率達到32.8%

數據來源:公共資料整理

國產工程涂料質量穩步提升,性價比優勢顯著,有望持續快速擴張。我國涂料行業起步晚,而外資品牌往往擁有著標準的品質、全球化的服務和不斷的技術創新,更受到消費者的青睞。據中國涂界網,2018年涂料行業CR10中包含7家外資企業(包含港澳臺)與3家本土企業,且達到百億元以上的企業均為外資品牌,外資涂料品牌在中國市場仍然強勢。但與17年相比,18年外資企業占榜單總營收比例下降了5.1個百分點,降幅大于17年的2.3個百分點。伴隨著下游房地產企業推廣集采模式,只有具備品牌、服務、資金優勢的龍頭建材供應商才能進入集采名單,馬太效應出現,較為成熟的企業會得到更多發展空間,缺乏核心競爭力的企業將逐步退出市場。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車修補涂料行業市場現狀分析及發展趨向研判報告

《2026-2032年中國汽車修補涂料行業市場現狀分析及發展趨向研判報告》共十三章,包含中國汽車修補涂料產業市場競爭策略建議,2026-2032年中國汽車修補涂料行業未來發展預測及投資前景分析,中國汽車修補涂料行業投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國隔熱涂料?行業產業鏈、發展現狀、競爭格局及未來趨勢分析:技術革新與環保賦能雙輪驅動,隔熱涂料行業邁向550億藍海[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趨勢研判!2025年中國無機礦物涂料行業產業鏈全景、行業現狀、企業競爭格局及未來前景分析:技術創新持續加速,無機礦物涂料引領綠色建材新潮流[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)