低線市場的滲透率提升和消費升級是電商規模繼續擴張的持續動力,未來5年行業CAGR+16%,規模接近19萬億。阿里數字生態穩健擴張,拼多多由低線/低價往高線/高客單高速擴容規模,京東三方物流業務盈利逐步成為公司第二增長曲線。

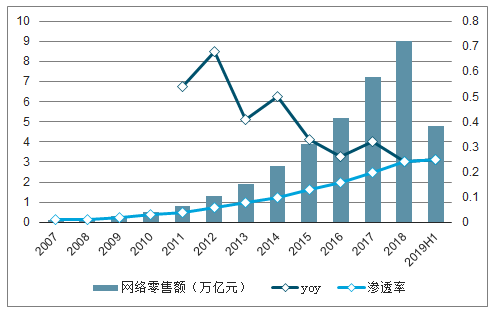

2018年中國網絡零售額9萬億元,同比+24%,網絡零售額滲透率25%;測算未來五年網絡零售額將達19萬億元,電商依然是滲透率持續提升的增量賽道。電商持續增長動因有四點:各線市場中,低線市場電商滲透提速;各品類中,低滲透、高成長的品類將貢獻主要增長;基礎設施:技術及物流的快速發展助力電商;交互方式:直播、游戲等新玩法深度綁定網購用戶,增強粘性。

2018年農村居民人均可支配收入、消費支出同比+8.8%/+10.7%,高于同期城鎮+7.8%/+6.8%。低線用戶月網購金額300元以下占比40%(高線用戶為23%),而850元以上占比僅23%(高線用戶為33%)。拼多多帶動的低線市場電商普及基本完成,繼續看好拼多多的進一步升級及可提供品質化服務的蘇寧、京東。

天貓實物、京東、拼多多GMV增速均高于網絡零售額增速,2018年CR3市占率達80%,線上龍頭馬太效應更勝線下。阿里數字生態穩健擴張,拼多多由低線/低價往高線/高客單高速擴容規模,京東物流實現盈利、估值體系切換,聚焦電商三強依然是我們推薦的投資策略。

社交電商的核心商業邏輯在于以社交方式引流,重構流量來源和運營轉化方式。我們看好深度內容化的電商導購平臺,如:小紅書、值得買,以及逐步品牌化、高端化的拼購電商拼多多。內容導購:電商導購平臺核心價值在于輔助消費購物決策聚集用戶,為上游的電商平臺及品牌方提供低成本流量來源。小紅書、值得買依托深度內容化構建公司護城河。社交拼團:隨著阿里下沉低線,我們認為拼多多未來的增長點將在于:持續獲取高線市場用戶,并以高購買力的用戶持續孵化品牌。

電商服務商的核心要素在于:基礎運營能力、品牌資源、后續增值服務(整合營銷、數據等)。頭部電商服務商的增長主要來源于兩方面:內生增長(保持現有品牌高增長)及外生增長(新品牌拓展)。電商服務公司協助品牌公司線上旗艦店運營及分銷渠道搭建,受益品牌電商化趨勢,2018年行業交易規模達1,613億元,同比+46%,增速遠高于電商整體。

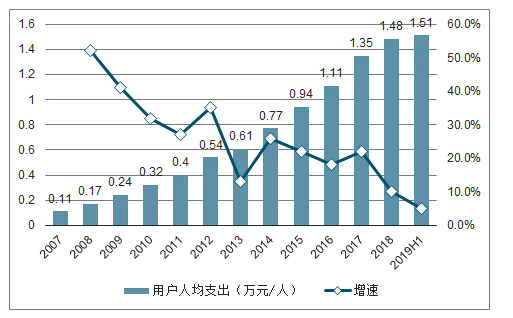

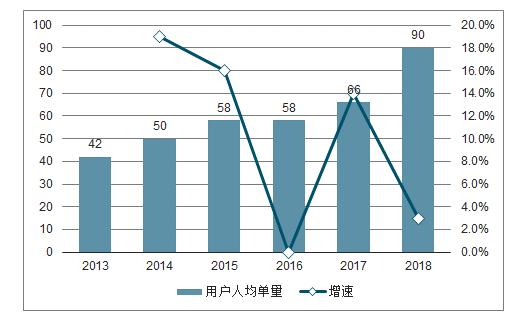

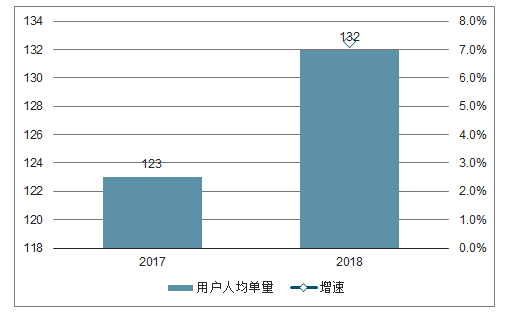

據國家統計局數據,2019H1中國網絡零售額4.8萬億元,同比+18%,網絡零售額滲透率25%。將網絡零售額拆成兩個維度:從用戶數看,2019H1網購用戶數達6.4億人,同比+12%,互聯網用戶滲透率75%;從單用戶年消費額看,2019H1每個網購用戶年支出約1.51萬元,同比+5%。以阿里為例,2017年活躍用戶年平均訂單量達90單,同比+36%,其中5年以上老用戶年訂單量達132單,消費額1.2萬元,涉及23個品類。2018年訂單量繼續上升,客單價有所下降。

2007-2019H1網絡零售額、增速及滲透率趨勢

數據來源:公開資料整理

2006-2019H1網購用戶數、增速及滲透率趨勢

數據來源:公開資料整理

2007-2019H1網購用戶年人均支出及增速趨勢

數據來源:公開資料整理

2013-2018阿里年活躍用戶年人均單量及增速趨勢

數據來源:公開資料整理

2017-2018阿里5年用戶年人均單量及增速趨勢

數據來源:公開資料整理

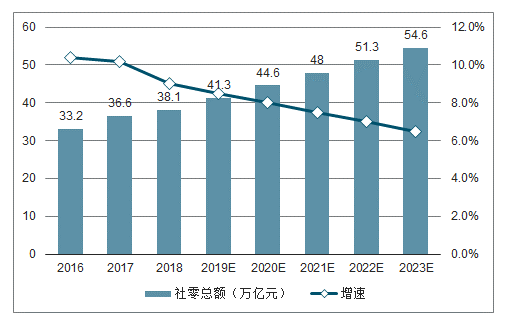

未來五年網絡零售額達19萬億年,五年CAGR+16%,電商依然是滲透率持續提升的增量賽道。

2016-2023E網絡零售規模及增速及滲透率預測

數據來源:公開資料整理

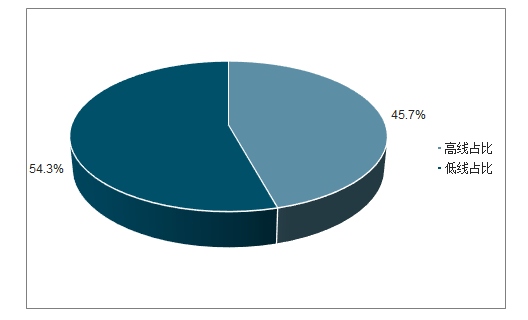

低線市場互聯網用戶6.2億戶,滲透率低于高線。據調查數據,2019年3月低線市場互聯網用戶規模達6.2億戶,占比54.3%,超過高線。但從網購滲透率上看,三線、四線、五線及以下市場網購互聯網滲透率分別為79%/80%/79%,低于一線、新一線的97%/86%,低線市場仍有1.3億互聯網用戶未進行過網購。隨著農村人均可支配收入的進一步增長和基礎設施建設的完善,網購用戶滲透率將進一步提升。

各線市場互聯網用戶規模及占比

數據來源:公開資料整理

各線市場網購用戶滲透率

數據來源:公開資料整理

據調查數據,按滲透率和成長性兩維度,將各品類分成四大類:優勢品類、高增長品類、成熟品類、潛力品類。其中成熟、優勢品類為目前電商收入的主要來源,如服裝鞋帽、家電3C、美妝個護。高增長品類的增速快,且目前滲透率不足20%,是之后電商發展的主要動力,如生鮮、百雜、食品飲料。而潛力品類和一些成熟、優勢品類的高端產品滲透率和成長性均較低,完善的線上商業模式仍在探索中。

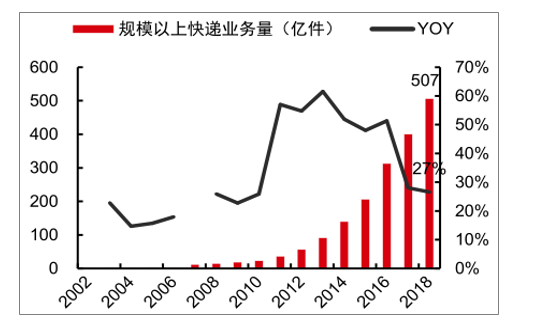

技術進步及物流發展推動傳統非電商主攻品類及低線市場滲透率的提升。技術進步下的新模式:典型如生鮮商超品類。傳統“中心倉—城市倉—配送站”的B2C電商物流邏輯難以支撐生鮮冷鏈及快消低客單的物流體系,以盒馬為代表的基于“門店前置倉+短途配送”則有效解決傳統B2C電商的成本難題,并滿足用戶及時性消費需求。規模效應下物流成本改善:2018年全國規模以上快遞業務量507億件。2007-2018年,單件快遞價格從28.5元/件下降到11.9元/件,降幅58%。

2002-2018年全國規模以上快遞業務量及增速

數據來源:公開資料整理

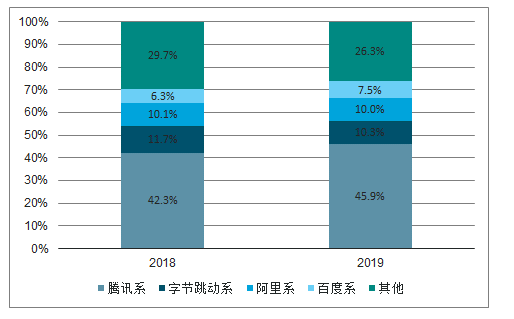

電商平臺通過直播、游戲等新玩法深度綁定用戶,增強粘性。據調查數據,2019年6月,移動互聯網用戶人均單日使用時長達359分鐘。其中,傳統的實時通訊代表騰訊系、搜索代表百度系的時長占比分別下降3.6pcts/1.2pcts。電商平臺通過新模式(如:淘寶的直播、拼多多的多多果園等)增加用戶的使用時長及打開APP的頻率。據調查數據,2016年8月-2019年9月,拼多多、淘寶每日人均使用時長分別從19分鐘/14分鐘,上升到30分鐘/27分鐘,增長58%/93%;每日人均啟動次數分別從2.6次/1.9次,上升到3.9次/4.6次,增長50%/142%。

移動互聯網巨頭系APP使用時長占比

數據來源:公開資料整理

一、低線用戶消費能力提升

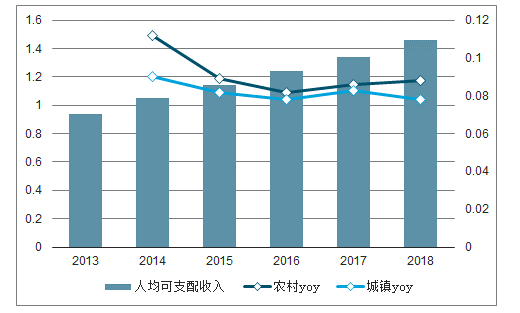

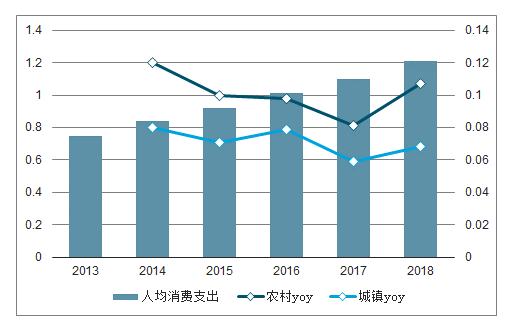

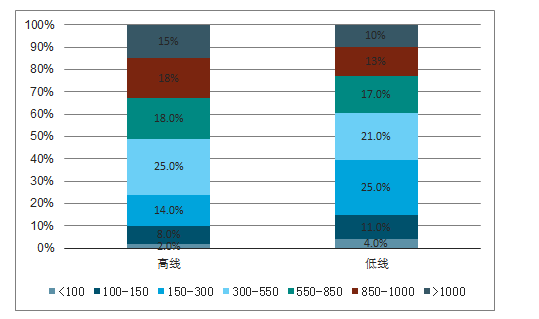

農村居民收入及支出增速均高于城鎮,低線市場網購規模的增長在于用戶消費能力提升。(1)收入方面:2018年農村居民人均可支配收入1.46萬元/人(為城鎮居民37%),同比+8.8%,高于城鎮的+7.8%。支出方面:2018年農村居民人均消費支出達1.21萬元/人(為城鎮居民46%),同比+10.7%,遠高于城鎮的+6.8%。網購支出:據調查數據顯示,2019年3月低線用戶月網購金額300元以下占比40%(高線用戶為23%),而850元以上占比僅23%(高線用戶為33%)。隨著人均可支配收入及消費支出的進一步上升,低線市場用戶網購規模有較大提升空間。

2013-2018年農村居民人均可支配收入及增速(單位:萬元/人)

數據來源:公開資料整理

2013-2018年農村居民人均消費支出及增速(單位:萬元/人)

數據來源:公開資料整理

各線市場消費者月網購金額分布(單位:元)

數據來源:公開資料整理

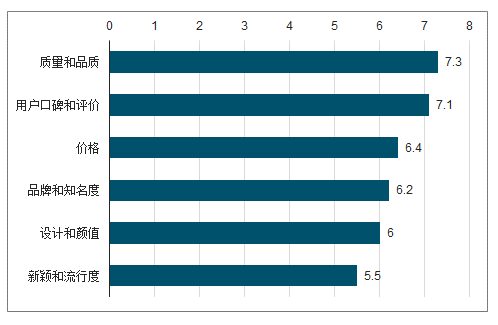

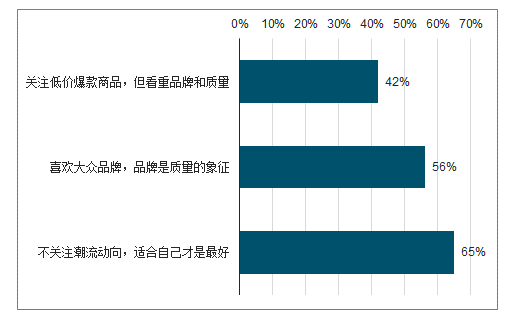

低線用戶購物關注指數最高的三點是:質量和品質、用戶口碑和評價、價格,關注指數分別為7.3/7.1/6.4。隨著低線用戶生活水平不斷提高,其對商品質量及購物體驗的關注已超過單純低價。具體看低線用戶消費理念,65%用戶不關注潮流,商品適合自己最好,而56%用戶喜歡大眾品牌,42%用戶雖然關注低價爆款,但更注重品牌和質量。

低線消費者購物關注指數

數據來源:公開資料整理

低線用戶消費理念

數據來源:公開資料整理

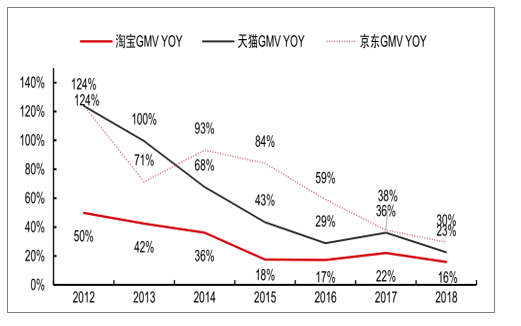

平臺增速峰值切換體現用戶消費從低價商品,到品牌升級,到品質體驗的過程。低線用戶觸網已經結束,拼多多帶動的低線市場電商“處女購”普及基本完成,品牌/體驗/服務等多維度的品質升級預計將是下一階段的增量蛋糕。

2012-2018年淘寶、天貓、京東GMV增速

數據來源:公開資料整理

二、電商格局

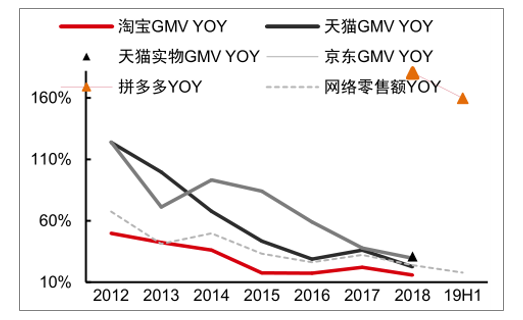

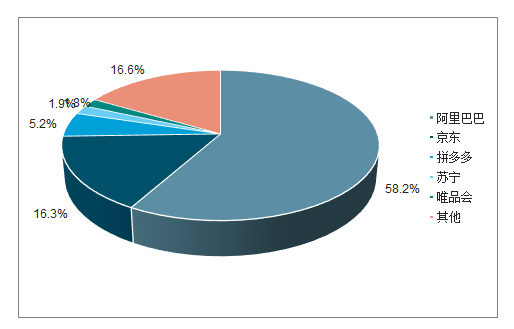

2019H1拼多多GMV同比+160%,2018年天貓實物、京東GMV同比分別為+31%/30%,均高于2018年網絡零售額同比+24%。據調查數據,2018年阿里巴巴、京東、拼多多市占率分別為58.2%/16.3%/5.2%,CR3合計占比80%,線上龍頭馬太效應更勝線下,阿里數字生態穩健擴張,拼多多由低線/低價往高線/高客單高速擴容規模、京東低預期下恢復增長,聚焦電商三強依然是我們推薦的投資策略。

2011-2019H1主要電商平臺GMV及全網絡零售額增速

數據來源:公開資料整理

2018年主要電商平臺市占率

數據來源:公開資料整理

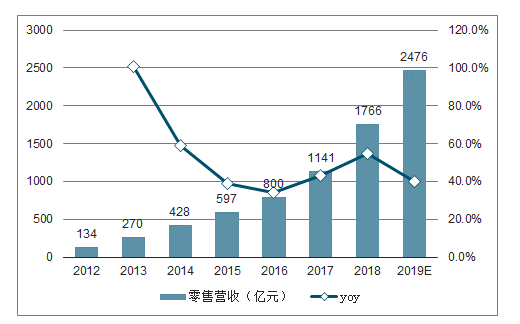

伴隨GMV增長,龍頭電商引入多元流量變現方式,如:淘寶直播、天貓88VIP會員、阿里媽媽超級推薦等。FY2019阿里巴巴中國零售營收2,476億元,同比+40%。

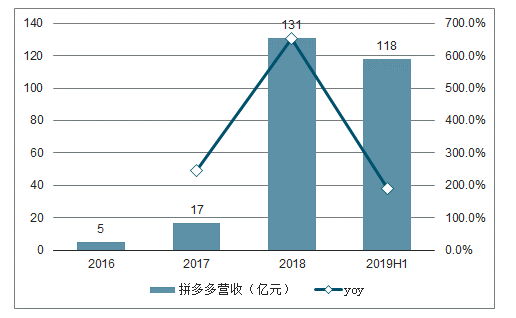

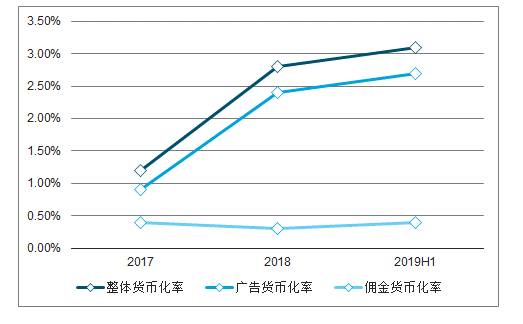

2012-2019年阿里巴巴中國零售整體貨幣化率從2.0%上升到4.3%,同比+2.3pcts。分廣告和傭金看,廣告貨幣化率從1.5%上升到2.5%,同比+1pct;天貓傭金化率維持在2.5%左右。2019H1拼多多營收118億元,同比+189%;整體貨幣化率3.1%,同比+0.3pct,其中廣告貨幣化率2.7%,同比0.3pct,傭金貨幣化率0.4%。

2012-2019阿里巴巴中國零售營收及增速趨勢

數據來源:公開資料整理

2012-2019阿里巴巴貨幣化率趨勢

數據來源:公開資料整理

2016-2019H1拼多多營收及增速趨勢

數據來源:公開資料整理

2017-2019H1拼多多貨幣化率趨勢

數據來源:公開資料整理

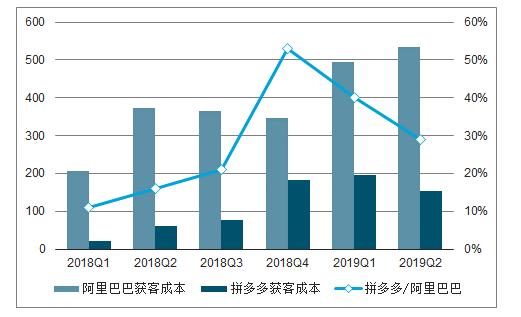

社交電商核心在于以社交方式引流,重構流量來源和運營轉化方式。社交電商分為四類:(1)拼購/拼團類:熟人分享砍價、陌生人團購減價。如:拼多多、蘇寧拼購。(2)社區/內容類:以社區&KOL優質內容吸引用戶,深耕垂直類目。如:小紅書、值得買、蘑菇街。(3)S2B2C分銷/會員類,如:云集、全球捕手。(4)技術服務類,如:中國有贊、微盟等。截至2019Q2,阿里巴巴、京東獲客成本在300元左右,而同期拼多多在100~150元。深度內容化的電商導購平臺,如:小紅書、值得買以及逐步品牌化、高端化的拼購電商拼多多。

2018Q1-2019Q2阿里巴巴、拼多多單位新增活躍用戶對應當期營銷費用(單位:元/人)

數據來源:公開資料整理

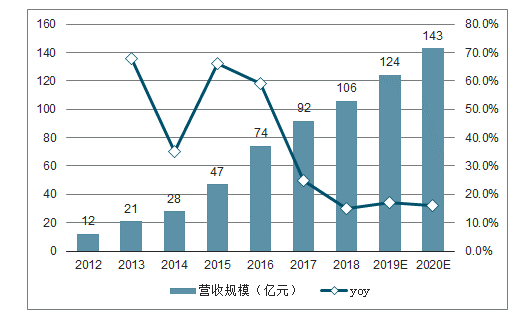

電商導購平臺以“優惠信息”、“測評種草”等內容吸引用戶,以傭金/廣告變現流量,完成商業閉環。電商導購的核心價值在于輔助消費購物決策聚集用戶,為上游的電商平臺及品牌方提供低成本流量來源。據艾瑞咨詢數據,2018年中國在線導購行業營收106億元,同比+25%。導購平臺增長的動因主要有三點:(1)流量成本快速上升增加綜合電商平臺的導購需求。(2)流量碎片化增加綜合電商平臺的個性化運營需求。(3)龍頭綜合電商加速構建流量交易平臺,對垂直類電商導購平臺的包容性增強。

2012-2020E中國在線導購行業營收規模及增速預測(億元)

數據來源:公開資料整理

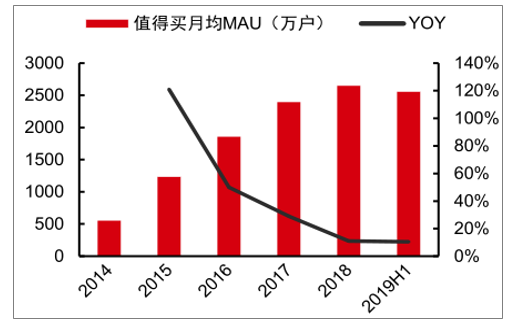

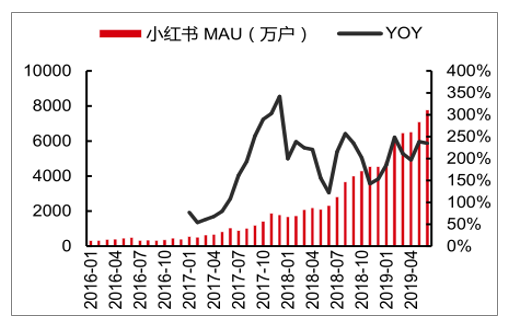

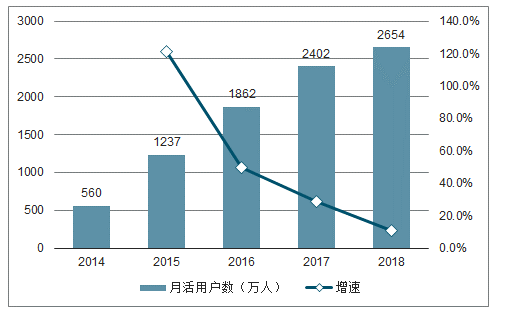

小紅書是針對年輕女性人群設計,專注于美妝、服飾等品類的內容導購平臺,據極光大數據,2019年6月小紅書MAU達7,769萬戶,較2016年初的317萬戶,增長24倍。而值得買三大頻道:“好價”主打優惠信息,“好文”、“好物”貢獻優質內容,用戶貢獻(UGC)生產70%的優惠內容。在深度內容精準獲客模式下,值得買月活增速穩定,用戶粘性明顯上升。

2016-2019H1值得買月平均活躍用戶數及增速

數據來源:公開資料整理

2016年1月-2019年6月小紅書月活躍用戶數

數據來源:公開資料整理

2014-2018年值得買月活用戶數及增速趨勢

數據來源:公開資料整理

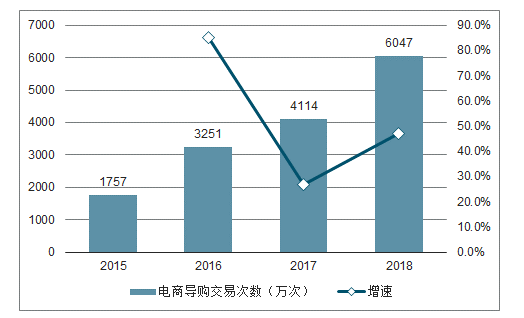

2015-2018年電商導購交易次數及增速趨勢

數據來源:公開資料整理

2016-2018年APP登陸次數及增速趨勢

數據來源:公開資料整理

三、品牌電商

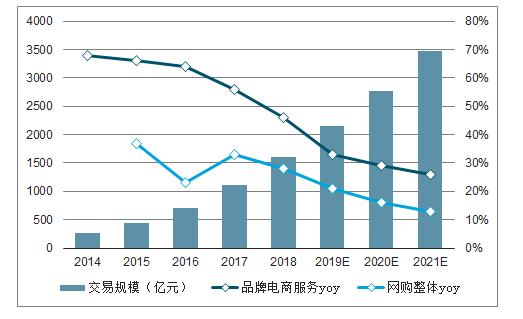

電商服務平臺為品牌商提供綜合電商代運營服務,主要有經銷和代運營兩種模式。電商服務商的核心要素在于:基礎運營能力、品牌資源、后續增值服務。頭部電商服務商的增長主要來源于兩方面:內生增長及外生增長。據調查數據顯示,2018年品牌電商服務行業交易規模達1,613億元,同比+46%,高于網購整體交易額增速+28%。預測,到2021年品牌電商服務行業交易規模將達3,474億元,三年CAGR+29%。

2014-2021E中國品牌電商服務市場交易規模及增速預測

數據來源:公開資料整理

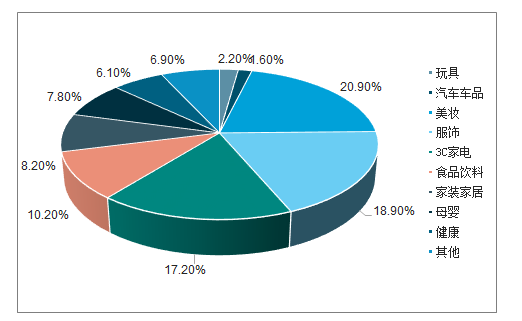

2019H1服務商主要服務品類品牌數量占比TOP3分別為美妝、服裝、家電3C,占比分別為20.9%/18.9%/17.2%。美妝代運營需求主要是線上運營難度較大,且雙十一等大促活動玩法多,因此使用電商服務比例和傭金率均最高。服裝代運營需求則是換季更迭速度快,難以匹配用戶的需求變化。從行業集中度上看,2018年第一梯度的四家企業GMV占比達32%,未來隨著規模、資金、供應鏈、技術優勢的擴大,行業集中度將繼續上升。

2019H1服務商主要服務品類品牌數量占比

數據來源:公開資料整理

2018年中國品牌電商服務市場競爭格局

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電商行業市場競爭現狀及未來發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國食品行業電商行業市場現狀調查及發展前景研判報告

《2024-2030年中國食品行業電商行業市場現狀調查及發展前景研判報告》共十一章,包含食品企業電商發展路徑及構建策略,食品行業電商風險控制與投資建議,2023年度中國電子商務用戶體驗與投訴監測報告等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢