一、2019年前三季度新能源汽車銷量情況

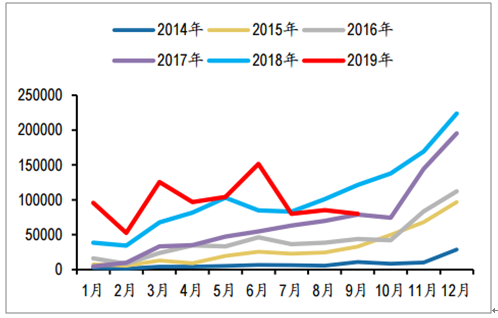

2019年3月26日財政部、工信部、科技部、發改委發布《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》,標志著2019年新能源汽車補貼政策正式落地。補貼新政后三季度同比降幅擴大,行業需求壓力顯現。在補貼新政6月25日正式實施后,2019年三季度新能源汽車銷量24.5萬輛,環比下滑30.6%。在2019年7月新能源汽車產銷年內首次出現同比下滑,分別為8.4萬輛和8萬輛,比上年同期分別下降6.9%和4.7%,之后三季度以來同比降幅持續擴大,直至2019年9月新能源汽車產銷分別完成8.9萬輛和8萬輛,比上年同期分別下降29.9%和34.2%。受到傳統車市場不景和新能源汽車上半年搶裝需求透支因素影響,下半年行業銷量持續低迷。

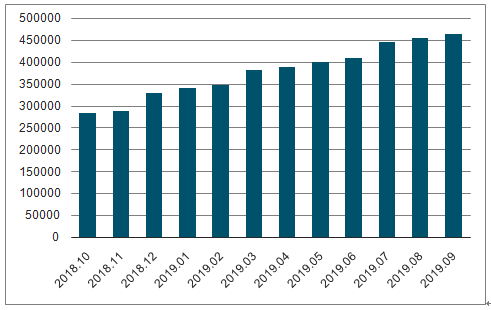

新能源汽車近年來月度銷量(輛)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國新能源汽車行業市場調查研究及發展定位研究報告》

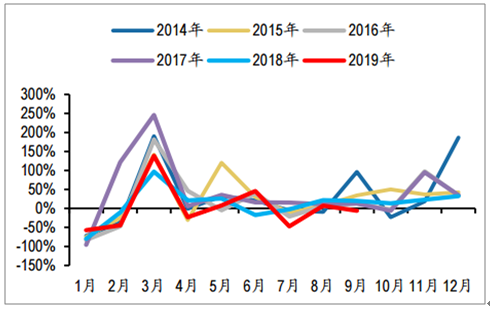

新能源汽車近年來月度環比增速

數據來源:公共資料整理

2019年上半年新能源乘用車各級別車型銷量及其同比增速(輛)

數據來源:公共資料整理

2017年是新能源乘用車元年。2016年12月工信部發布了新能源汽車新版補貼方案,刺激2017年以A00級為代表的純電動乘用車型迅速放量,銷量一枝獨秀,一直延續至2018年6月緩沖期結束。2018年補貼新規進一步提升技術指標門檻,A00級補貼下調幅度較大,刺激主機廠市場重心向A/A0級汽車偏移,自2019年以來,A級車已經取代A00級成為最大構成,2019年前三季度A級車在純電動占比達52.90%,大幅度高于2018年33.26%和2017年24.93%,其中三季度補貼新政實施后,A00/A0級銷量持續走弱,A級占比持續走高。

2016年以來純電動汽車各級別車型銷量(輛)

數據來源:公共資料整理

二、影響新能源汽車銷量三大因素

1.政策因素

政策因素包括兩方面:一是新能源汽車行業補貼政策調整;二是氫燃料電池受到空前重視。具體而言:19年3月,財政部等四部委公布了《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》,其主要內部包括2020年以后補貼退出、2019年補貼標準在2018年基礎上平均退坡50%并于2020年底前退坡到位、地補取消,且將購置補貼集中用于支持充電(加氫)等基礎設施“短板”建設和配套運營服務等環節。

2017-19年新能源乘用車補貼金額比對

車輛類型 | 續航里程R(工況法/公里) | 補貼金額(萬元) | ||

2017 | 2018 | 2019 | ||

純電動 | 100≤R<150 | 2 | / | / |

150≤R<200 | 3.6 | 1.5 | / | |

200≤R<250 | 2.4 | / | ||

250≤R<300 | - | 3.4 | 1.8 | |

300≤R<400 | 4.4 | 4.5 | 1.8 | |

R≥400 | - | 5 | 2.5 | |

插電式混動 | R≥502 | 2.4 | 2.2 | 1 |

數據來源:公共資料整理

2019年3月,2019年《政府工作報告》首次提出“推進充電、加氫等設施建設”,同時工信部明確氫燃料電池汽車和采用鋰電池的純電動汽車都是新能源汽車的重要技術路線,氫燃料電池在政策方面受到空前重視,且武漢、浙江等10余省市相繼發布了氫產能產業相關規劃。結合技術特點、產業現狀及政策導向,預計我國新能源汽車行業發展將同時兼顧兩類技術,其中預計乘用車將以鋰電池為主、氫燃料電池將分流部分商用車市場。

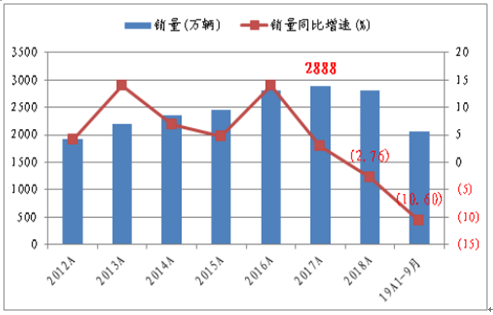

2.汽車行業不景氣

2017年我國汽車產銷量2888萬輛,為近年來歷史高點;2018年為2808萬輛,同比下降2.76%;2019年1-9月合計銷售2053萬輛,同比下滑10.60%。自18年7月以來,我國汽車行業銷售同比已連續下滑16個月,且仍未止跌,主要受宏觀經濟不景氣等多因素影響。

2013-2019我國汽車銷量及增速

數據來源:公共資料整理

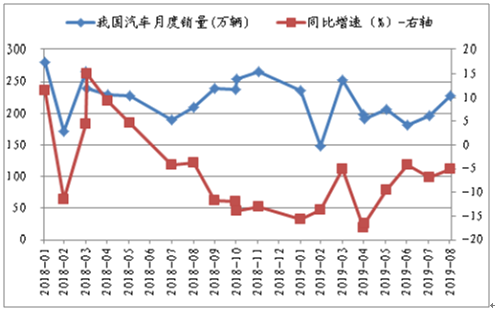

2018-19我國汽車行業月度銷量及增速

數據來源:公共資料整理

3.國六排放提前實施分流效應顯著

國六標準分為國六A標準和國六B標準,從國家層面硬性要求全國實施國六排放標準包括兩個時間點:一是2020年7月1日起,全國范圍開始實施相對寬泛的國六A階段排放標準;二是2023年7月1日起,全國范圍開始實施更為嚴格的國六B階段排放標準。與國五排放標準限值相比,國六B標準的一氧化碳和氮氧化物限值分別下降了50%和42%。為進一步減少機動車污染,持續改善環境空氣質量,上海市政府決定自今年7月1日起,對在本市辦理注冊登記(含外省市轉入)的輕型汽車提前實施國六B排放標準。伴隨國六導入,國五車型的價格下降幅度十分巨大,短期性價比遠超新能源汽車,使新能源汽車主打的使用經濟性方面不足以與國五車型競爭。

全國各地國六排放標準及實施概況

序號 | 地區 | 車輛類型 | (擬)執行時間 | (擬)執行標準及方式 |

1 | 北京 | 公交、環衛 | 2019年7月1日 | 國六B |

其余車輛 | 2020年1月1日 | |||

2 | 深圳 | 汽油車 | 2019年7月1日 | 國六B |

柴油車 | 2018年11月1日 | |||

3 | 上海 | 輕型汽車 | 2019年7月1日 | 國六B |

4 | 天津 | 輕型汽車 | 2019年7月1日 | 國六B |

5 | 重慶 | 輕型汽車 | 2019年7月1日 | 國六 |

6 | 河北 | 輕型汽車 | 2019年7月1日 | 國六 |

7 | 河南 | 輕型汽車 | 2019年7月1日 | 國六 |

8 | 廣東 | 輕型汽車 | 2019年7月1日 | 國六 |

9 | 山東 | 輕型汽車 | 2019年7月1日 | 國六 |

10 | 山西 | 輕型汽車 | 2019年7月1日 | 國六 |

數據來源:公共資料整理

除國五車型來勢洶洶的清倉擠壓,限購城市燃油車指標增加也讓消費者心態開始發生變化,如廣州和深圳方面新增指標并不是針對新能源車型。具體而言:廣州從2019年6月至2020年12月,共增加10萬個中小客車增量指標額度,增加的指標原則上按1:1比例配置普通車競價指標和節能車搖號指標,而這一半節能車指標除了純電和插混車型,還包括廣汽本田、廣汽豐田、一汽豐田、東風本田旗下的9款混合動力車型;深圳方面則是從2019年6月至2020年12月,每年增加4萬個普通小汽車指標。

三、2020年我國新能源汽車發展展望

1.開放引競爭利好行業中長期發展

根據數據,全球汽車制造商們計劃在未來5到10年內,將對電動汽車技術的投資增加3000億美元,其中近一半資金將投向中國,加速行業從化石燃料向亞洲電池和電動汽車技術供應商的轉變。另外,2019年6月,工信部公告自2019年6月起廢止《汽車動力蓄電池行業規范條件》,第一至第四批符合規范的企業目錄同時廢止,動力電池領域競爭徹底放開。

國外新能源汽車巨頭相繼在華投產,將帶動新能源汽車供應鏈規模化高質量發展,產業鏈協同發展將為新能源汽車行業提質降本產生深遠影響,也將有助于實現我國由汽車大國向汽車強國的轉變。

2.我國充電基礎實施總體穩步向好

截至2019年9月,公共類充電樁共有46.6萬臺,其中交流充電樁27.1萬臺、直流充電樁19.5萬臺、交直流一體充電樁549臺。從2018年10月到2019年9月,月均新增公共類充電樁約1.5萬臺。同時,我國公共充電基礎設施充電量大幅增長,2019年9月充電量為4.95億kWh,較2019年1月的3.54億KWh增長39.83%。

我國公共類充電設施保有量(單位:臺)

數據來源:公共資料整理

2019年1-9月,我國充電基礎設施增量為30.7萬臺,同比增加38.2%,公共類充電基礎設施與隨車配建充電設施穩定增長。截止2019年9月,全國充電基礎設施累計數量為111.5萬臺,同比增加67.0%

我國充電基礎設施概況(截止到19年9月底)

充電基礎設施分類 | 2019年1-9月全國增量 | 同比增速(%) | 截止9月底全國累計 | 同比速(%) |

公告充電基礎設施數量(萬臺) | 13.5 | 90.5 | 46.6 | 63.7 |

隨車配建充電設施(萬臺) | 17.2 | 13.8 | 64.9 | 69.4 |

充電基礎設施(公共+私人)數量(萬臺) | 30.7 | 38.2 | 111.5 | 67.0 |

數據來源:公共資料整理

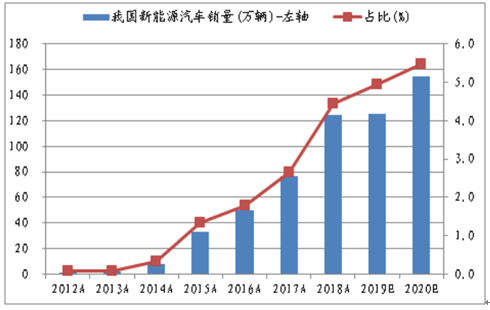

3.預計2020年我國新能源汽車將增長24%

預計2019年我國新能源汽車全年銷售約125萬輛,同比基本持平,合計占比約4.96%。考慮長效機制將逐步發揮作用,特斯拉效應將逐步顯現,且新能源汽車發展符合汽車行業發展趨勢和國家政策導向,總體伴隨性價比提升及基礎設施逐步完善,預計2020年我國新能源銷售約155萬輛,同比增長24.0%,占比約5.47%。

2012-2020年我國新能源汽車銷售及增速

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢