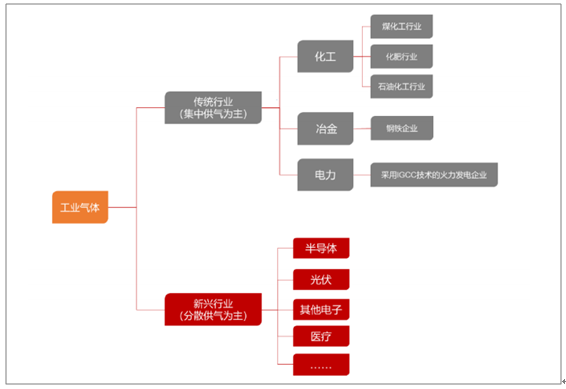

一、特種氣體行業產業鏈概括

工業氣體產品可以分為普通工業氣體、特種氣體兩大類別。(1)普通工業氣體:一般是指經過空氣分離設備制造的普通級氧、氮、氬,及經過焦爐氣分離、電解等方法制造出來的普通純度的其它種類氣體(如丙烷、二氧化碳、乙炔、丁烷、工業氨、液化石油氣、天然氣等),下游主要應用于化工、冶金、電力等領域,一般要求生產量較大但對純度要求相對不高。(2)特種氣體:特種氣體是隨著電子等行業的興起而在工業氣體門類下逐步細分發展起來的新興領域。特種氣體是一個較為寬泛的概念,種類繁多,單一品種產銷量較小但屬于高技術、高附加值產品,用途有別于普通工業氣體,通常在純度、品種、性能等方面需按照更高的規格生產和使用。特種氣體主要包括電子氣體、醫療氣體、標準氣體、激光氣體、食品氣體、電光源氣體等。其中,電子氣體廣泛用于集成電路、顯示面板、光伏能源、光纖光纜等電子產業的加工制造過程,主要包括光刻、蝕刻、清洗、成膜、摻雜等,是下游行業關鍵的化工基礎材料,被譽為電子產業的“糧食”和“源”。

工業氣體主要下游應用領域

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國特種氣體產業前景規劃及投資戰略分析報告》

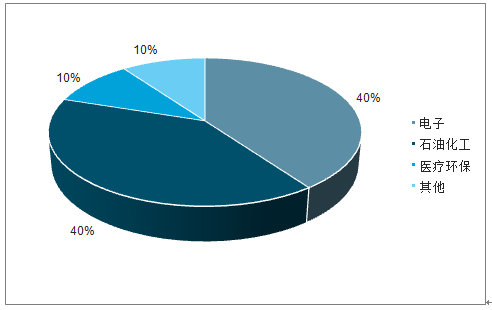

電子特氣是特種氣體的重要分支之一。電子特氣是集成電路、顯示面板、光伏能源、光纖光纜等新興產業發展過程中不可或缺的關鍵性材料,廣泛應用于光刻、蝕刻、清洗、成膜、摻雜等工藝,電子特種氣體在半導體整個制程應用中成本占比僅為5%~6%,但是由于其品種繁多,在半導體制程工藝中覆蓋廣泛,因此成為衡量半導體技術的核心產品,其純度往往直接影響微電子元器件的質量、集成度和成品率,并從根本上制約電路和器件的性能。2018年中國特種氣體年銷售額中電子行業約占40%,石油化工約占40%,醫療環保約占10%,其它約占10%。

2018年中國特種氣體銷售額的下游行業構成

數據來源:公共資料整理

特種氣體的主要生產工序包括氣體合成、氣體純化、氣體混配、氣瓶處理、氣體充裝、氣體分析檢測。可以根據客戶的不同需求和產品的不同特性,采取不同的工序進行組合。

特種氣體的主要生產工序

工序 | 工作內容 |

氣體合成 | 將原料在特定壓力、溫度、催化劑等條件下,通過化學反應得到氣體粗產品 |

氣體純化 | 通過精餾、吸附等方式將粗產品精制成更高純度的產品 |

氣體混配 | 將兩種或兩種以上有效組分氣體按照特定比例混合,得到多組分均勻分布的混合氣體 |

氣瓶處理 | 根據載氣性質及需求的不同,對氣瓶內部、內壁表面及外觀進行處理的過程,以保證氣體存儲、運輸過程中產品的穩定 |

氣體充裝 | 通過壓力差將氣體充入氣瓶等壓力容器;氣體分析檢測即為對氣體的成分進行分析、檢測的過程 |

數據來源:公共資料整理

未來特種氣體行業的競爭將逐步趨向于綜合服務能力的競爭。氣體的產品種類豐富,而多數客戶在其生產過程中對氣體產品亦存在多樣化需求,出于成本控制、倉儲管理、供應穩定等多方面考慮,客戶更希望能在一家供應商完成多種產品的采購,對氣體公司所覆蓋的產品種類提出了更全面的要求。隨著下游行業的產品精細化程度不斷提高,客戶所需的產品定制化特點明顯,要求氣體供應商能夠根據其需求進行定制化生產,對氣體供應商的技術與工藝水平提出了較高要求。此外,由于氣體產品的特殊性,其使用過程中的包裝物、管道以及供氣系統的處理均會對最終使用的產品性能產生影響,因此客戶更希望供應商能夠提供氣體包裝物的處理、檢測、維修,供氣系統、潔凈管道的建設、維護等全面的專業性增值服務。

二、特種氣體市場規模

特種氣體是20世紀60年代中期發展起來的新興工業體系,早期作為基礎化工材料在石油化工、金屬冶煉、紡織建材、切割焊接、醫療衛生、食品貯藏和環保等領域具有十分廣泛的用途。70年代以來,隨著新技術興起,特種氣體又日益成為微電子技術、生物工程、新型能源、遙感激光、光導通訊、海洋工程、空間科學和國防建設中不可缺少的新型氣體材料。到80年代末期,全球已開發出單元純氣270種以上,混合氣18個門類,2000多個品種,38000多種規格。90年代至今,全球特種氣體行業保持平穩增長態勢。

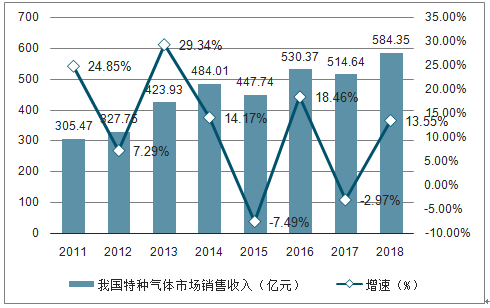

2011年我國特種氣體市場銷售收入已達305.47億元,整體上呈現上漲趨勢。2017年我國特種氣體市場銷售收入增長至514.64億元,同比下降2.97%,截止至2018年我國特種氣體市場銷售收入達到584.35億元,同比增長13.55%。

2011-2018年我國特種氣體市場銷售收入統計及增長情況

數據來源:公共資料整理

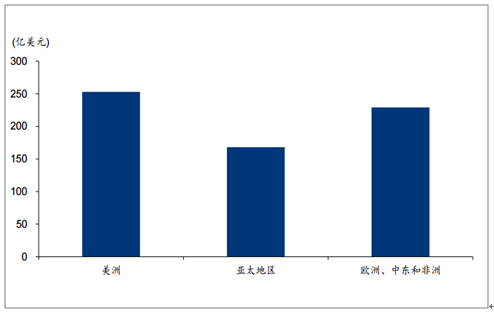

預計未來亞太新興經濟體的特種氣體需求有望增長最快,一些發達經濟體的需求增速或將逐漸趨緩。預測到2020年,亞太地區特種氣體市場規模將達到168億美元,所占比重提升至25.80%;美洲地區市場規模253億美元,占比降至38.90%;歐洲、中東和非洲地區市場規模229億美元,占比35.3%。

2020年全球各區域特種氣體市場規模預測

數據來源:公共資料整理

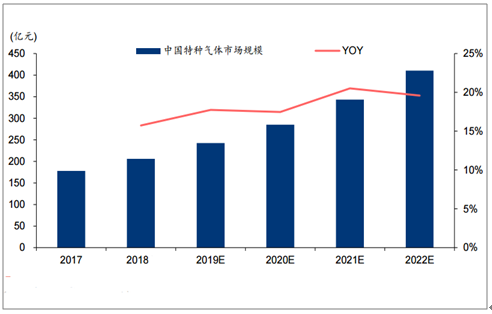

中國是亞太地區最活躍的特氣市場之一,本土先進制造業的蓬勃發展有望帶動中國特種氣體產業實現持續快速增長。經濟新常態下中國經濟有望更加強調結構的優化升級,集成電路、顯示面板、光伏、光纖光纜、新能源汽車、航空航天、環保、醫療等先進制造業對中國經濟增長的貢獻率將愈加突出。特種氣體作為上述產業發展不可或缺的關鍵性材料,其市場規模將有望保持高速發展。預計中國市場2018~2022年仍將以平均超過15%的年增長率持續增長,2022年中國特種氣體市場規模或將達到411億元。

2017~2022年中國特種氣體市場規模發展趨勢

數據來源:公共資料整理

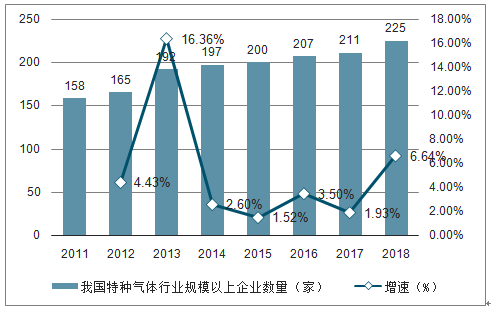

中國特種氣體企業市場規模普遍不大,大多數企業為中小型企業。從企業性質來看,在中國氣體行業中占據重要地位的是三資企業和民營企業。截至2018年底,我國特種氣體行業規模以上企業數量達到225家。

2011-2018年我國特種氣體行業規模以上企業數量統計及增長情況

數據來源:公共資料整理

三、特種氣體下游應用領域

1.集成電路本土產能擴張機遇期到來,國內半導體材料需求高漲

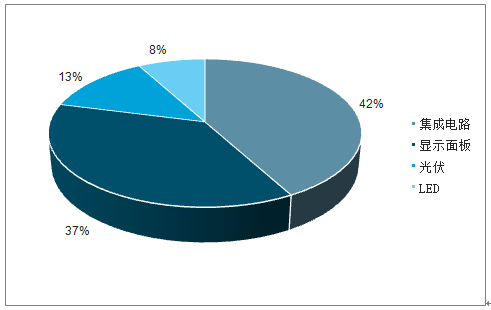

集成電路、顯示面板、光伏是目前國內特種氣體需求量較大、增長較快的下游領域。受益于本土電子產業的快速發展,電子特氣正成為特種氣體領域重要的增長極。中國國內電子特氣的主要應用終端為集成電路、顯示面板、光伏、LED等領域,市場需求與下游產業景氣度關聯度較高。2018年中國集成電路、顯示面板、光伏三大下游對電子特氣的需求占比達92%。

2018年中國電子特氣市場需求結構

數據來源:公共資料整理

電子特氣是發展集成電路、液晶顯示器件、光伏電池、半導體發光器件和半導體材料制造過程中不可缺少的基礎性支撐源材料。在微電子、光電子器件生產過程中,從單個芯片生成到最后器件的封裝,幾乎每一步、每一個環節都離不開電子氣體。電子氣體的純度和潔凈度直接影響到光電子、微電子元器件的質量、集成度、特定技術指標和成品率,并從根本上制約著電路和器件的精確性和準確性。電子氣體純度每提高一個數量級,都會較快地推動電子器件質的飛躍。

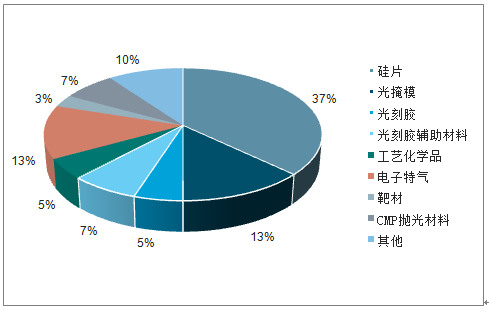

2019年預計電子特氣將占全球半導體材料市場銷售額的13%,是銷售市場占比僅次于硅片的第二大材料領域。半導體制造材料主要包括硅片、電子氣體、光掩膜、光刻膠配套化學品、拋光材料、光刻膠、濕法化學品與濺射靶材等。預計2019年硅片、電子氣體、光掩膜、光刻膠配套化學品的銷售額分別為123.7億美元、43.7億美元、41.5億美元、22.8億美元,分別占全球半導體制造材料行業37.29%、13.17%、12.51%、6.87%的市場份額。

2019年全球半導體材料市場產品結構預測

數據來源:公共資料整理

從消費端來看,中國已穩居全球最大的半導體消費市場,2018年全球占比達34%。過去二十年全球半導體市場消費格局不斷變遷,亞太地區(除日本)成為1999~2018年間全球半導體市場增長最為迅猛的區域,2000年該地區僅僅占全球25%份額,2018年該地區半導體市場銷售規模已達全球市場規模的60%(中國占全球34%),其次為北美(22%)、歐洲(9%)和日本(9%)。在全球半導體市場逐漸步入成熟發展階段的同時中國經濟高速發展,智能手機、平板電腦、汽車電子、工業控制、儀器儀表及智能照明、智能家居等領域的快速發展推動中國逐漸成長為全球最大的半導體消費市場。

2014~2018年全球半導體產業市場規模分布(含中國)

數據來源:公共資料整理

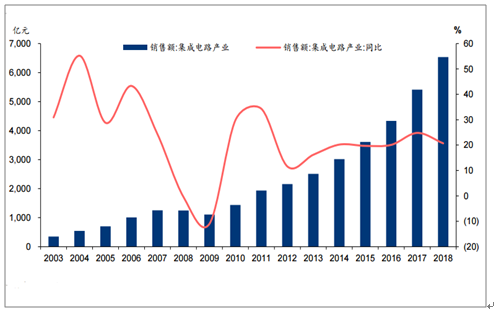

2018年中國集成電路銷售規模已達6532億元,2011-2018年復合增速達19%,增長速度明顯快于全球水平。中國集成電路市場雖起步較晚,但受益于國家大力支持及全球集成電路產業向中國轉移趨勢加快。預計到2020年中國集成電路全行業銷售收入年均增速或超過20%。

2003~2018年中國集成電路產業銷售額及增速

數據來源:公共資料整理

受益于中國大陸半導體制造產能的不斷擴張,半導體領域的電子特氣需求將有望穩步增長。2010年以來中國大陸半導體材料市場持續增長,2018年市場規模達84.4億美元,2016~2018年同比增速均超過10%。若按照2018年電子特氣在全球半導體材料市場13%的銷售占比推算,2018年中國半導體領域的電子特氣市場規模約達11億美元。

2006~2018年半導體材料中國大陸銷售額

數據來源:公共資料整理

2.光伏行業景氣度有望復蘇,拉動光伏特氣需求

晶體硅光伏電池片生產工藝的特氣需求主要來自于擴散、刻蝕、減反射層PECVD工序。商業化生產的晶體硅太陽能電池通常采用多晶硅材料。硅片經過腐蝕制絨,再置于擴散爐石英管內,用三氯氧磷擴散磷原子以在p型硅片上形成pn結。隨后進行等離子刻蝕刻邊,去除磷硅玻璃。接著在受光面上通過制作減反射膜,并通過絲網印刷燒結工藝制作上下電極。晶體硅電池片生產中的擴散工藝用到POCl3和O2;減反射層PECVD工藝用到SiH4、NH3;刻蝕工藝用到CF4。

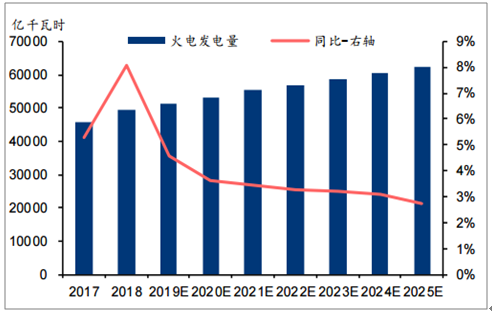

國內電力需求近年來保持平穩增長,2018年全社會用電量為68449億千瓦時,同比增長8.5%,其中70%用電需求由火電供給。在國家減少化石燃料使用的長期趨勢下,未來火電發電量增速將逐步回落,而光伏等清潔能源在國內新增發電中有望占據重要地位。

國內火電發電量增速預計逐步下行

數據來源:公共資料整理

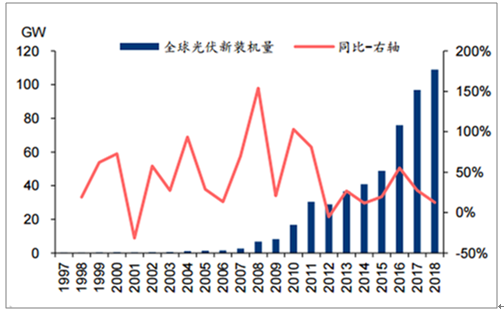

在各國政府較強的政策扶持下,光伏產業在過去20年內經歷了快速的發展,全球新增裝機容量由1997年的1.2GW增長至2018年的109GW,1998-2018年CAGR為24%。

全球光伏新增裝機量快速增長

數據來源:公共資料整理

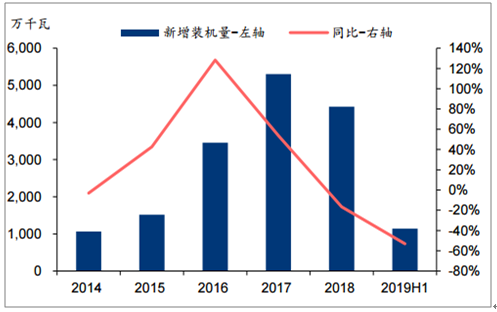

雖然受2018年531新政影響,2019H1國內光伏新增裝機量有所回落,但海外市場正快速崛起。2019H1國內光伏新增裝機量11.4GW,同比下降53.1%;從海外市場看,19H1組件出口32.22GW,同比增長86%,海外市場高增長。自2018年531新政后,國內光伏企業將重心轉向海外市場,歐洲MIP結束及價格帶來的海外需求快速提升為龍頭公司提供了廣闊的市場空間。隨著2019下半年國內競價項目開啟招標,國內需求有望進一步釋放。

2014-2019H1全國光伏新增裝機量

數據來源:公共資料整理

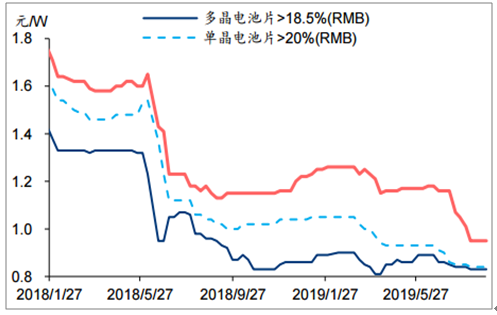

光伏產業正加速向平價邁進。531新政后光伏全產業鏈價格下行,客觀上也加速了“平價上網”的實現進程。19H1受國內需求下降和低成本產能投產影響,產業鏈價格持續下降。截至2019年6月底,單晶電池片(轉換效率>20%)和300W單晶組件的價格分別為0.91元/W和2.07元/W,較18年12月底下降12.5%和4.2%,行業向平價邁進。

19H1光伏硅片價格延續下降態勢

數據來源:公共資料整理

在全球平價周期開啟后,海外新興市場快速崛起,目前的單晶硅片產能將無法滿足未來全球單晶的裝機需求,國內光伏行業景氣度有望持續復蘇。光伏產業的復蘇不僅有望在規模上增加了特種氣體的需求,產業創新、技術迭代帶來的新工藝、新產品,也將有望進一步拓寬特種氣體的應用領域,不斷產生新的特種氣體產品需求。

四、特種氣體行業的主要壁壘情況

1.技術壁壘

氣體純度是特種氣體產品的核心參數,要求超純、超凈,純度每提升一個N都將帶來工藝復雜度和難度的顯著提升;隨著氣體組分的增加、配制精度的上升,配制的難度和復雜度也顯著增加;氣瓶內壁的磨料配方篩選、研磨時間設定、鈍化反應控制均依賴于長期的行業探索和研發;氣體檢測方法的建立基礎是對氣體生產過程的熟悉,以及具備相應的純化和混配能力。

2.客戶認證壁壘

客戶對氣體供應商的選擇經過審廠、產品認證2輪嚴格的審核認證,其中光伏能源、光纖光纜的審核周期為0.5-1年,顯示面板為1-2年,集成電路領域為2-3年。

3.營銷網絡壁壘

氣體公司需投入大量人力物力進行鋪點建設,擴大營銷服務網絡,并不斷促進市場開拓與客戶挖掘。

4.服務壁壘

客戶更希望氣體供應商能夠銷售多類別產品,并且提供包裝容器處理、檢測、維修及供氣系統的設計、安裝等專業化配套服務,從而滿足其一站式的用氣需求。

5.資質壁壘

工業氣體屬于危險化學品,在其生產、儲存、運輸、銷售等環節均需通過嚴格的資質認證。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國特種氣體行業競爭格局分析及投資發展研究報告

《2026-2032年中國特種氣體行業競爭格局分析及投資發展研究報告》共十四章,包含2026-2032年特種氣體行業面臨的困境及對策,特種氣體行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國特種氣體發展現狀分析:新一代信息技術發展,特種氣體需求不斷增加[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國特種氣體市場規模及市場競爭格局分析[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中國電子特種氣體行業規模及市場結構分析[圖]](http://img.chyxx.com/2021/03/20210325133222.jpg?x-oss-process=style/w320)