一、能源消費情況分析

在全球宏觀經濟下行、中美貿易戰打打停停的大背景下,19年我國經濟下行壓力較大,工業庫存周期筑底。2019年前三季度和當季度GDP增速分別為6.2%/6%,分別環減0.1pp/0.2pp整體經濟降中趨穩,仍在筑底階段。能源消費與宏觀經濟形勢相關性較高,但從19年能源消費數據來看,受益于寬松周期的開啟,我國能源消費仍然保持了較好的增長趨勢,行業整體營收仍在穩定增長。

我國GDP同比增速不斷下行

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國能源化工行業市場競爭現狀及投資價值評估報告》

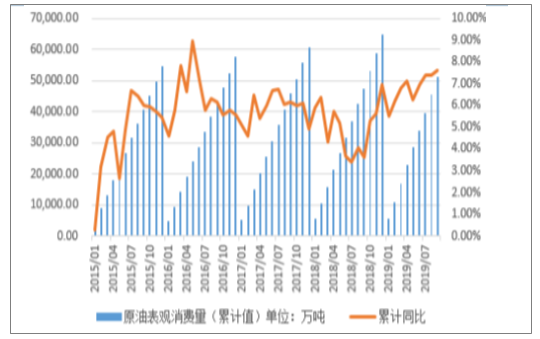

原油消費增速穩中有升。2019年1-9月,我國原油消費5.1億噸,同比增長7.59%。民營煉化的投產成為2019年石油石化行業最轟動的新聞,恒力石化、浙江石化將帶來4000萬噸/年的煉能增長,促進原油消費進一步增加。2019年1-9月汽柴煤消費同比增長僅有1%/-10.8%/3.1%。工業化工品消費成了拉動原油消費的主力,化工行業仍處于類庫存周期當中。

2019前三季度原油表觀消費量及增速

數據來源:公開資料整理

天然氣消費增速加快。2019年1-9月,我國天然氣消費2241億立方米,同比增長10.3%,繼續維持在10%以上的較高增速。集中煤改氣的熱潮之后,天然氣消費的增長趨于穩定,增速較去年同期下降7.4個百分點。但天然氣作為清潔替代能源,在工業和居民生活中的消費占比不斷提升,且符合我國的能源結構,未來增長趨勢確定。

2018年,在全國經濟平穩發展、結構調整與轉型升級持續推進的作用下,全年天然氣消費超預期增長,消費量達到2803億立方米。同比增長18.1%,創下增速世界紀錄。

2010-2018年中國天然氣消費量情況

數據來源:公開資料整理

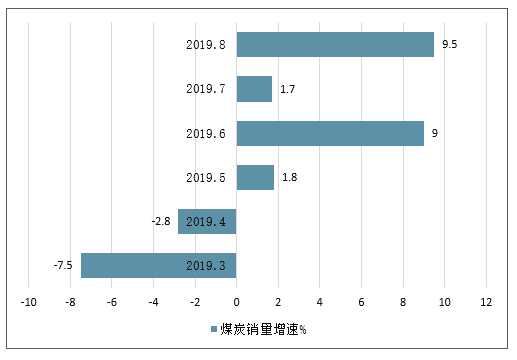

煤炭消費穩中有升。2019年以來,我國經濟繼續轉型調整,1-8月煤炭銷量19.9億噸,同比增長1.9%。煤炭需求方面,前三季度我國火電發電量3.80萬億千瓦時,同比增長0.5%;生鐵產量6.12億噸,同比增長6.3%。

2019前三季度煤炭銷量增速

數據來源:公開資料整理

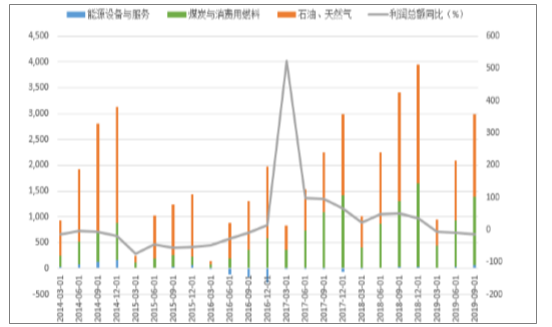

能源開采行業整體處于景氣下行周期當中,營收增長盈利下滑。19年1-9月Brent原油價格沖高回落持續震蕩,均價64.8美元/桶,較去年同期下降6.7美元/桶。但幾大煉化一體化項目的投產使得原油加工總量上升,彌補了油價下跌的影響。同時上游油氣公司勘探開發資本開支明顯增加,油服行業訂單增多貢獻較大營收增幅(20.3%),板塊整體營收5.23萬億元,同比增長6.23%。增速較去年同期增速下降較多,但仍維持正增長態勢。

但是油價的下跌影響了主要油氣公司的盈利水平,同時新增產能的釋放也導致行業競爭加劇。比如民營煉化的投產帶來較多的煉油產能,同時國內乙二醇、PTA、PX等主要化工品19年新增產能較多,產品價格不斷下滑。具體體現就是能源開采板塊整體利潤總額的同比下滑:19年前三季度能源開采板塊實現利潤總額2983億元,同比下降14.5%。行業整體景氣度呈現下滑態勢,但板塊也出現分化,能源設備與服務子板塊實現利潤總額69.6億元,同比大增107%,板塊景氣修復趨勢已經明朗。

能源開采板塊營收變化(單位:億元)

數據來源:公開資料整理

能源開采板塊利潤總額變化(單位:億元)

數據來源:公開資料整理

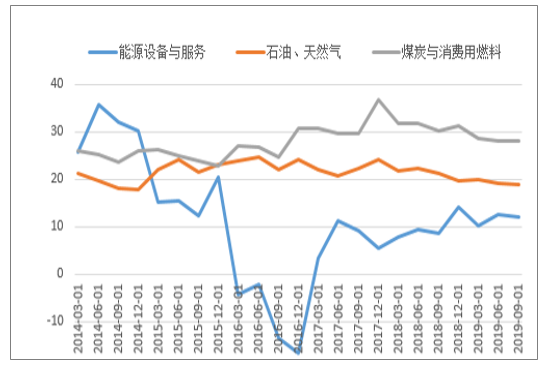

能源開采板塊毛利率變化(%)

數據來源:公開資料整理

能源開采板塊凈資產收益率變化(%)

數據來源:公開資料整理

從子板塊銷售毛利率和凈資產收益率來看,整體呈現出穩中略有下降態勢,能源設備與服務板塊持續修復表現亮眼。具體來看,受到原油價格二季度沖高回落保持震蕩影響,19Q3石油天然氣板塊毛利率18.98%,同比、環比分別下降2.18/0.26個百分點。煤炭與消費用燃料板塊整體趨穩,19Q3銷售毛利率和凈資產收益率分別為28.2%和3.1%,行業增長源自消費量的提升。能源設備與服務板塊自17年來就處于景氣回升當中,截止至19Q3行業在15-16景氣低谷的積壓訂單也已經基本完成。19Q3凈資產收益率1.71%為近5年來最高水平。

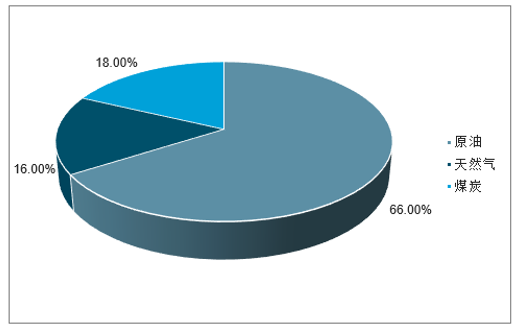

二、能源進口不斷提高

2018年,我國能源進口量約為9.7億噸標準煤,其中原油占66%,天然氣占16%,煤炭占18%。我國的對外依存度再次提高,達到21%。其中我國原油凈進口量達到4.6億噸,同比增長10%。原油對外依存度達到71%;我國天然氣凈進口量達到1200億立方米,同比增長32%,天然氣對外依存度達43%。我國繼2017年超過美國成為最大原油進口國后,2018年,我國又超過日本成為最大天然氣進口國。

2018年中國柏油和天然氣對外依存度情況

數據來源:公開資料整理

2018年中國能源進口結構

數據來源:公開資料整理

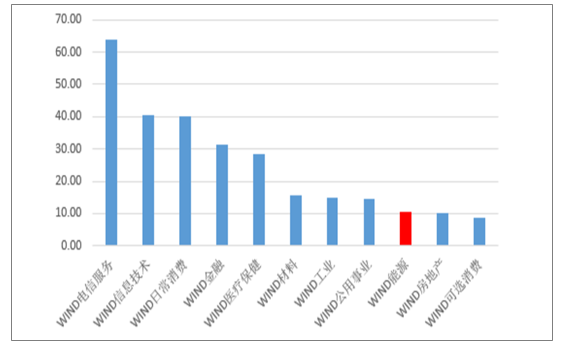

三、能源市場表現情況分析:板塊漲幅靠后,板塊分化明顯

2019年以來,大盤迎來反彈,截止11月1日,上證指數上漲18.62%,滬深300指數上漲31.28%。Wind能源指數上漲10.62%,跑輸滬深300指數20.66個百分點,位居11個板塊漲跌幅榜第9位,整體表現不佳。

2019年至今A股各板塊表現(截止11月1日)

數據來源:公開資料整理

行業也出現明顯分化,能源設備與服務板塊中就出現了較多表現優異的油服公司,比如杰瑞股份、中海油服等。年初至今漲幅前五名分別為美錦能源(+152%)、杰瑞股份(+100%)、山煤國際(+95%)、中海油服(+75%)、潛能恒信(+58%),跌幅較大的前五名企業分別為上海石化(-16.6%)、陜西黑貓(-19.5%)、伊泰B股(-21.4%)、ST中天(-39.2%)、ST仁智(-63.3%)。

四、預計2019年能源消費總量進一步提高,非化石能源和天然氣是主要驅動力

2019年,我國能源消費結構中,非化石能源和天然氣仍是拉動能源消費增長的主導力量,占一次能源消費的比重繼續提高;煤炭消費量將略有減少,占一次能源消費的比重繼續下降;石油占一次能源消費比重保持穩定。

預計2019年全社會用電量增長5.8%左右。煤炭需求量39.5億噸,電力行業仍是影響煤炭消費量的主要行業。石油消費量約為6.2億噸,同比增長1.6%。天然氣消費增速有所放緩,全年消費量約為3100億立方米,同比增長10.4%。

2019年中國能源需求情況預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國能源行業市場研究分析及投資前景評估報告

《2026-2032年中國能源行業市場研究分析及投資前景評估報告》共十四章,包含2021-2025年新興能源市場發展分析,能源交易所發展分析,能源市場重點企業分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢