一、水電:降息周期,水電價(jià)值凸顯

1.水電越來(lái)越稀缺

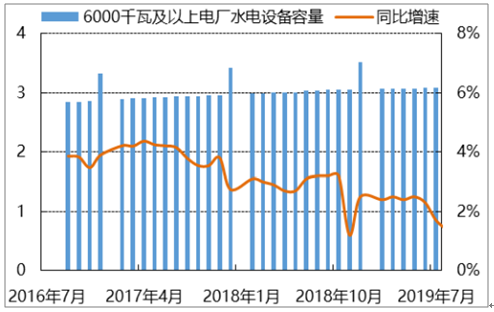

水電裝機(jī)增速放緩,優(yōu)質(zhì)水電呈現(xiàn)稀缺性。我國(guó)水能資源技術(shù)可開(kāi)發(fā)裝機(jī)容量約5.42億千瓦,其中一半集中在十三大水電基地。2018年底已投產(chǎn)全口徑水電裝機(jī)容量為3.5億千瓦,同比增長(zhǎng)2.5%,較去年同期回落0.25pct;2019Q3水電裝機(jī)容量累計(jì)新增280萬(wàn)千瓦,同比減少58%。水電裝增速明顯放緩,作為優(yōu)質(zhì)發(fā)電資產(chǎn)更顯稀缺性。

水電裝機(jī)容量增速放緩(百萬(wàn)千瓦)

數(shù)據(jù)來(lái)源:公共資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國(guó)電力行業(yè)投資潛力分析及市場(chǎng)規(guī)模預(yù)測(cè)報(bào)告》

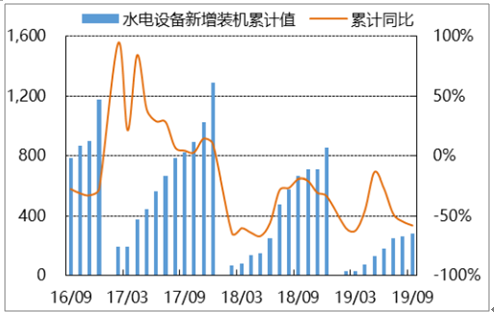

水電新增裝機(jī)容量下滑(萬(wàn)千瓦)

數(shù)據(jù)來(lái)源:公共資料整理

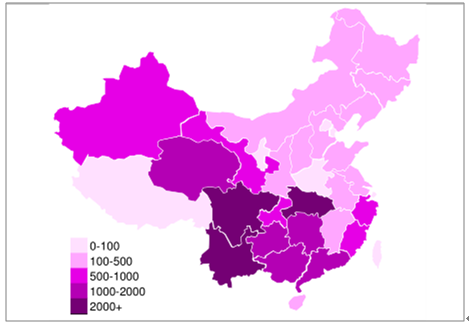

我國(guó)水電站主要布局在西北、西南地區(qū),地區(qū)差異大,四川、云南、湖北是我國(guó)水電資源最為豐富的地區(qū)。根據(jù)中國(guó)十三大水電基地發(fā)展規(guī)劃,大型水電站主要分布在金沙江、雅礱江、大渡河、鳥(niǎo)江、長(zhǎng)江上游、南潘河紅水河、湘西瀾滄江干流、黃河上游、黃河北干流、閩浙贛、東北、怒江。

全國(guó)水電裝機(jī)容量分布

數(shù)據(jù)來(lái)源:公共資料整理

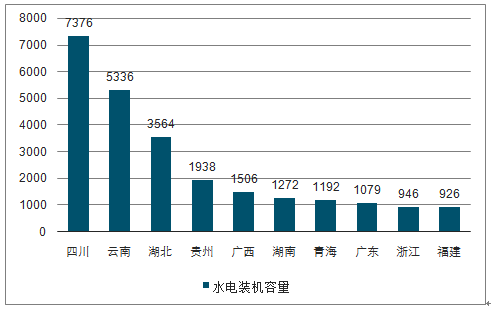

從全囯各省份水電裝機(jī)容量布局看,四川、云南、湖北在自然地理?xiàng)l件上具有顯著優(yōu)勢(shì),水電裝機(jī)容量分別為7376萬(wàn)千瓦、5336萬(wàn)千瓦、3564萬(wàn)千瓦,以大型常規(guī)水電站為主,領(lǐng)先于其他省份。

2019年6月全國(guó)水電裝機(jī)容量前十省份排名

數(shù)據(jù)來(lái)源:公共資料整理

2.行業(yè)政策

目前國(guó)家層面對(duì)于水電行業(yè)的政策主要有兩方面:一是推進(jìn)水電消納,減少棄水量;二是加快抽水蓄能電站布局。2017年10月,國(guó)家發(fā)改委、國(guó)家能源局發(fā)布的《關(guān)于促進(jìn)西南地區(qū)水電消納的通知》明確指出:推進(jìn)跨省跨區(qū)水電市場(chǎng)化交易,鼓勵(lì)開(kāi)展電力現(xiàn)貨市場(chǎng)試點(diǎn)。2018年3月,國(guó)家能源局發(fā)布的《可再生能源電力配額及考核辦法(征求意見(jiàn)稿)》:“在電力市場(chǎng)改革方案中技勵(lì)和支持保障可再生能源電力優(yōu)先消納利用,按照可再生能源優(yōu)先發(fā)展和充分消納的原則開(kāi)展電力建設(shè)和運(yùn)行管理。”作為可再生能源布局較多的水力發(fā)電,未來(lái)隨著支持水電消納和相關(guān)電力外送網(wǎng)絡(luò)建設(shè),水電市場(chǎng)占有率將穩(wěn)步提升。

相比于自然流域建設(shè)的常規(guī)水電站,抽水蓄能電站對(duì)自然條件的包容度高能夠靈活、快速調(diào)節(jié)水量,可以在電力系統(tǒng)中調(diào)峰、填谷、調(diào)頻、調(diào)相和緊急事故備用任務(wù),平滑電力供應(yīng),提高電力系統(tǒng)運(yùn)行穩(wěn)定性。《水電發(fā)展“十三五”規(guī)劃》的水電發(fā)展目標(biāo)為:全國(guó)新開(kāi)工常規(guī)水電和抽水蓄能電站各6000萬(wàn)千瓦左右,新增投產(chǎn)水電6000萬(wàn)千瓦,2020年水電總裝機(jī)容量達(dá)到38億千瓦,其中常規(guī)水電34億千瓦,抽水蓄能4000萬(wàn)千瓦。未來(lái)在華東華中、華南、華北等火力發(fā)電為主的地區(qū),可以充分利用抽水蓄能電站的靈活性,調(diào)節(jié)供電平衡。

二、火電:重任之后,火電迎來(lái)市場(chǎng)化春天

1.2020年電力供需預(yù)測(cè)

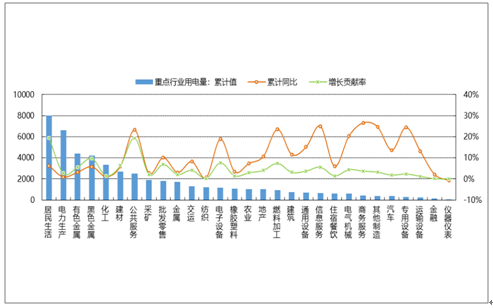

電子設(shè)備制造、信息服務(wù)、電氣設(shè)備、公共服務(wù)、批發(fā)零售用電增速貢獻(xiàn)率為44%,且持續(xù)高速增長(zhǎng)。2019年前三季度,第二產(chǎn)業(yè)中的黑色金屬、電子設(shè)備、燃料加工、電氣機(jī)械、通用設(shè)備、建筑業(yè)對(duì)用電增長(zhǎng)貢獻(xiàn)率較高且增速較快,增長(zhǎng)貢獻(xiàn)率分別為9.7%、7.7%、7.4%、4.4%、3.7%、3.1%。第三產(chǎn)業(yè)中的公共服務(wù)、批發(fā)零售、信息服務(wù)、交運(yùn)、房地產(chǎn)、商務(wù)服務(wù)業(yè)對(duì)用電增長(zhǎng)貢獻(xiàn)率較高且增速較快,增長(zhǎng)貢獻(xiàn)率分別為19.4%、6.9%、5.6%、4.1%、4.0%、3.7%。居民生活對(duì)用電增長(zhǎng)貢獻(xiàn)率為19.4%,用電量同比增長(zhǎng)6.3%。

2019年1-9月度重點(diǎn)行業(yè)用電量、增速及貢獻(xiàn)率(億千瓦時(shí))

數(shù)據(jù)來(lái)源:公共資料整理

2019-2020年,第二產(chǎn)業(yè)生產(chǎn)總值增速延續(xù)下跌趨勢(shì),分別為5.6%、4.8%,用電量增速分別為3.9%、3.4%;在產(chǎn)業(yè)結(jié)構(gòu)調(diào)整、城鎮(zhèn)化和居民生活水平提高的影響下,第三產(chǎn)業(yè)和居民生活用電對(duì)全社會(huì)用電量的影響將會(huì)持續(xù)攀升,而環(huán)保政策對(duì)單位產(chǎn)品能耗的影響也將持續(xù)。預(yù)計(jì)2019-2020年全社會(huì)用電量增速分別為5.0%和4.7%。

2.電力供需向偏緊發(fā)展

電力結(jié)構(gòu)持續(xù)改善,火電機(jī)組扛鼎作用依舊顯著。近年來(lái),中國(guó)可再生能源高速發(fā)展,截至2019年9月,可再生能源裝機(jī)占比37.2%。但火電作為發(fā)電基礎(chǔ)負(fù)荷,扛鼎作用依然顯著。2014-2016年,由于來(lái)水量較好,可再生能源裝機(jī)增速較快,火電發(fā)電量受到擠壓,電量占比下滑至75.76%;2017年之后,隨著全社會(huì)用電量增速回升,但可再生能源利用小時(shí)數(shù)較低,無(wú)法彌補(bǔ)巨大的電力缺口,仍然需要火電扛鼎;2017-2018年火電電量占比維持再70%。雖然風(fēng)電、光伏出現(xiàn)搶裝潮,2018-2020年火電電量占比依然維持67%的高水平。

未來(lái)火電機(jī)組扛鼎作用依舊顯著

發(fā)電增量 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E |

總計(jì) | 56801 | 57390 | 5989 | 64179 | 69940 | 73434 | 75874 |

火力 | 43030 | 42307 | 42886 | 45513 | 46231 | 49601 | 51649 |

水力 | 10601 | 11127 | 11807 | 11945 | 12329 | 13732 | 13531 |

核 | 1332 | 1714 | 2132 | 2483 | 2944 | 3377 | 3825 |

風(fēng) | 1598 | 1856 | 2410 | 3057 | 2660 | 4194 | 4818 |

光伏 | 235 | 385 | 662 | 1182 | 1775 | 2530 | 3050 |

火電貢獻(xiàn)率 | 75.76% | 73.72% | 71.60% | 70.92% | 70.39% | 67.55% | 67.19% |

數(shù)據(jù)來(lái)源:公共資料整理

預(yù)計(jì)2020年火電機(jī)組利用小時(shí)提升約20小時(shí)。1-9月,全國(guó)全社會(huì)用電量5.34萬(wàn)億千瓦時(shí),同比增長(zhǎng)4.4%;水電發(fā)電量0.9萬(wàn)億千瓦時(shí),同比增長(zhǎng)7.9%;由于水電高增速擠壓,火電發(fā)電量3.8萬(wàn)億千瓦時(shí),同比僅增長(zhǎng)0.5%;火電平均利用小時(shí)為3174小時(shí),比上年同期減少101小時(shí)。預(yù)測(cè)2019-2020年火電發(fā)電量增速分別為0.8%、4.1%,火電利用小時(shí)數(shù)分別為4295、4312小時(shí),燃煤機(jī)組利用小時(shí)數(shù)分別為4440、4475小時(shí)。

各類型電源利用小時(shí)數(shù)(小時(shí))

- | 2014 | 2015 | 2016 | 2017 | 2018 | 2019E | 2020E |

全國(guó) | 4318 | 3988 | 3785 | 3786 | 3862 | 3726 | 3644 |

火電 | 4739 | 4364 | 4165 | 4209 | 4361 | 4295 | 4312 |

水電 | 3669 | 3590 | 3621 | 3589 | 3613 | 3813 | 3600 |

核電 | 7787 | 7403 | 7042 | 7108 | 7184 | 7134 | 7019 |

風(fēng)電 | 1900 | 1724 | 1742 | 1948 | 2095 | 2075 | 2050 |

太陽(yáng)能 | 1235 | 1225 | 1129 | 1204 | 1212 | 1300 | 1300 |

數(shù)據(jù)來(lái)源:公共資料整理

3.“基準(zhǔn)價(jià)+浮動(dòng)”機(jī)制的敏感性分析

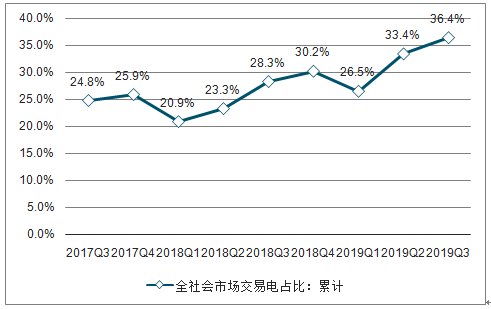

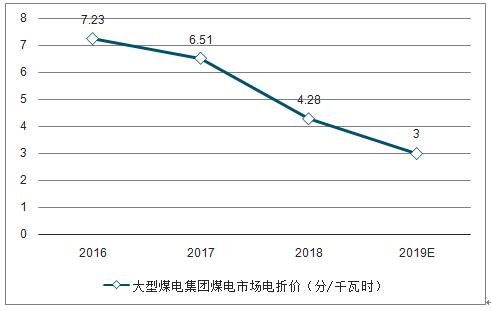

2018年全國(guó)市場(chǎng)化電量2.1萬(wàn)億千瓦時(shí),占全社會(huì)用電里比例30.2%。大型發(fā)電集團(tuán)市場(chǎng)交易電量合計(jì)13713億千瓦時(shí),占大型發(fā)電集團(tuán)合計(jì)上網(wǎng)電量的37.5%。其中,大型發(fā)電集團(tuán)煤電機(jī)組市場(chǎng)交易電量10459億千瓦時(shí),市場(chǎng)化率為42.8%;煤電平均標(biāo)桿電價(jià)為0.381元/千瓦時(shí),市場(chǎng)交易平均電價(jià)為0.338元/千瓦時(shí),市場(chǎng)交易部分電價(jià)折讓0.043元/千瓦時(shí),平均下浮11.3%;全部煤電加權(quán)平均折價(jià)為0.019元/千瓦時(shí),平均下浮約5.0%。

全社會(huì)市場(chǎng)交易電占比:累計(jì)

數(shù)據(jù)來(lái)源:公共資料整理

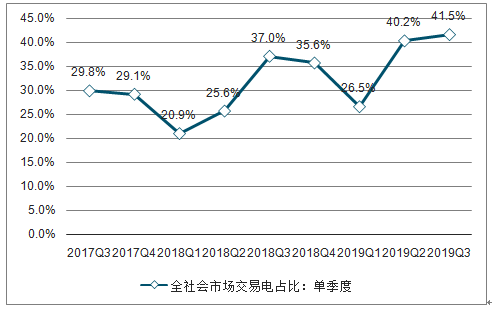

全社會(huì)市場(chǎng)交易電占比:?jiǎn)渭径?br />

數(shù)據(jù)來(lái)源:公共資料整理

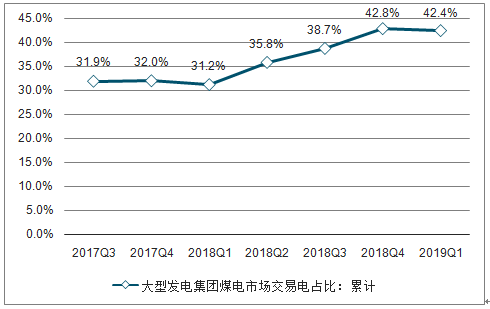

預(yù)計(jì)2019年、2020年全國(guó)煤電市場(chǎng)化率分別為55%、75%;市場(chǎng)化折價(jià)分別為0.035、0.03元/千瓦。隨著電力市場(chǎng)化改革的推進(jìn),預(yù)計(jì)2019年、2020年全國(guó)煤電市場(chǎng)化電量分別為2.5、3.5萬(wàn)億千瓦;市場(chǎng)化率分別為55%、75%;預(yù)計(jì)2019年市場(chǎng)電折價(jià)約為0.035元/千瓦時(shí);由于2020年火電利用小時(shí)開(kāi)始回升,供需向偏緊發(fā)展,新增市場(chǎng)電量折價(jià)將繼續(xù)收窄,保守估計(jì)2020年市場(chǎng)電折價(jià)0.03元/千瓦時(shí);2019年、2020年全部煤電加權(quán)平均折價(jià)分別為0.019元/千瓦時(shí)、0.023元/千瓦時(shí),分別平均下浮5.0%、6.0%。

大型發(fā)電集團(tuán)煤電市場(chǎng)交易電占比:累計(jì)

數(shù)據(jù)來(lái)源:公共資料整理

大型煤電集團(tuán)煤電市場(chǎng)電折價(jià)(分/千瓦時(shí))

數(shù)據(jù)來(lái)源:公共資料整理

4.煤炭供需向?qū)捤砂l(fā)展,煤價(jià)將持續(xù)回落

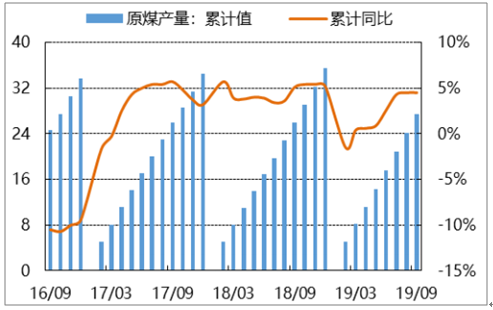

預(yù)計(jì)2019年、2020年港口動(dòng)力煤現(xiàn)貨市場(chǎng)價(jià)格中樞分別為590元/噸、550元/噸。2019年1-9月份,原煤產(chǎn)量27.4億噸,同比增長(zhǎng)4.5%;進(jìn)口煤炭2.5億噸,同比增長(zhǎng)9.8%;火電發(fā)電量增速僅為0.5%。隨著優(yōu)質(zhì)產(chǎn)能的釋放,煤炭供給向?qū)捤砂l(fā)展,煤價(jià)也隨之下跌。10月,秦皇島山西產(chǎn)5500大卡動(dòng)力煤平均價(jià)格571元/噸,同比下降12.7%;截至10月底,秦皇島山西產(chǎn)5500大卡動(dòng)力煤平均價(jià)格596元/噸,同比下降8.7%。

原煤累計(jì)產(chǎn)量及增速(億噸)

數(shù)據(jù)來(lái)源:公共資料整理

煤炭進(jìn)口量當(dāng)月值(萬(wàn)噸)

數(shù)據(jù)來(lái)源:公共資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)江西省電力行業(yè)市場(chǎng)全景評(píng)估及產(chǎn)業(yè)前景研判報(bào)告

《2025-2031年中國(guó)江西省電力行業(yè)市場(chǎng)全景評(píng)估及產(chǎn)業(yè)前景研判報(bào)告》共十一章,包含2024年中國(guó)電力設(shè)備產(chǎn)業(yè)運(yùn)行局勢(shì)分析,2025-2031年江西省電力產(chǎn)業(yè)發(fā)展趨勢(shì)預(yù)測(cè)分析,2025-2031年江西省電力產(chǎn)業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢