一、國內市場:行業驅動換擋,短期存壓,長期向好

1.補貼驅動向市場驅動換擋,行業格局仍在出清

我國新能源汽車在過去十年迎來了高速發展,按新能源汽車行業發展歷程,我們將其劃分為五個階段:

第一階段,2010-2015年,快速起步期:我國新能源汽車2012和2013年的產量分別是1.3萬輛和1.8萬輛,在新能源汽車補貼政策驅動下,2014年和2015年迎來了高增長,產量分別達到了7.5萬輛和32.6萬輛,滲透率分別為0.3%和1.3%,增速分別為416%和426%。

第二階段,2015-2017年,快速膨脹期:高額補貼推動行業高速增長,眾多參與者進入新能源汽車產業鏈各個環節,行業進入快速膨脹期。

第三階段,2017-2020年,行業出清期:2017年新能源汽車補貼開始退坡,行業進入出清階段。2017-2018年,補貼政策對長續航、高能量密度電池系統的車型維持高額補貼,對低端車型(以低續航的A00車型為主)的補貼大幅減少,尾部車企及其供應鏈開始出清。2019年下半年,高端車型的補貼開始大幅下降,行業加速出清。

第四階段,2021年-2030年,穩定成長期:行業由補貼驅動轉向了市場驅動,好產品供給創造市場需求,成本下降進一步驅動行業增長。預計2021-2025年之間,新能源汽車滲透率有望超過10%,到2025年有望達到20%左右。

第五階段,2030年之后,成熟期:新能源汽車行業在產品力、性價比方面可以和傳統燃油車媲美,進入成熟期,新能源汽車滲透率有望達到30-40%之間。

新能源汽車行業Gartner模型

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國新能源汽車行業發展風險評估及發展前景分析報告》

行業換擋第一階段:2017-2018年,尾部車企及其供應鏈承壓。眾泰新能源汽車與知豆新能源2019年以來銷量都呈現大幅下滑,預計主要系補貼退坡影響。在補貼加速退坡過程中,尾部車企加速出清,車企銷量快速下滑也將會導致其對應供應鏈加速出清。

行業換擋第二階段:2019-2020年,高端車型由補貼驅動向市場驅動換擋。隨著新能源銷售由補貼驅動轉向市場驅動,性能優越的中高端車型以及追求性價比的品質車型將會更加受到市場青睞。

2.新能源汽車從此前主要由補貼驅動高增長,現在逐步向市場驅動、產品驅動轉換

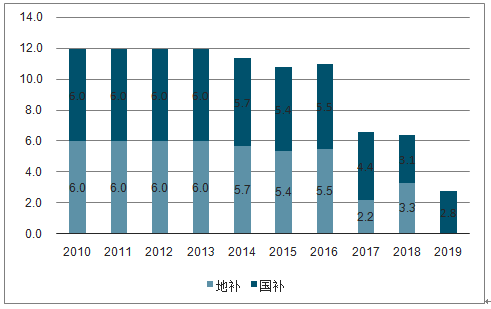

根據數據,2019年三季度銷量22萬輛,增速同比-19%,首次負增長,短期存在一定的壓力。主要原因如下:1)新能源汽車補貼繼續退坡,尤其是6月份進入執行期,單車型最高補貼已經從2018年的最高約10萬元退坡到不到3萬元,導致車企(包括很多生產高續航車型的車企)生產積極性下降。2)短續航的A00銷量同比出現明顯下跌,占比明顯下降,3)傳統燃油車市場由于六月國五切國六的影響,價格下降較多,與之相對應新能源汽車價格沒有下降,存在一定的擠壓,短期傳統燃油車價格并未恢復。

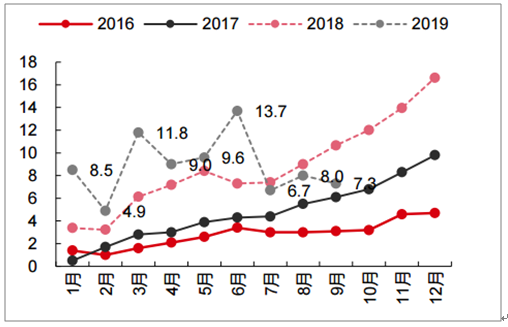

2016-2019年9月新能源乘用車銷量(萬輛)

數據來源:公共資料整理

2016-2019年分季度新能源乘用車銷量及增速(萬輛)

數據來源:公共資料整理

歷年EV最高補貼

數據來源:公共資料整理

3.新能源汽車是國家戰略方向,中長期成長趨勢明確

新能源汽車是國家堅定支持的戰略性新興產業,中長期成長趨勢明確。雖然行業盈利會受到補貼政策退坡的短期影響,但長期扶持的政策導向不變,產業政策從直接補貼向間接扶持過渡,“雙積分”、限購限行、基礎設施建設、安全核查、電池后處理推進等促進措施有望推動產業健康發展。

國內新能源汽車銷量及預測(萬輛)

數據來源:公共資料整理

二、海外市場:歐洲電動化提速,外資車企積極布局中國

海外新能源汽車2018年銷量約100萬輛,2019年有望超過120萬輛,預計2025年銷量有望超過500萬輛,CAGR約25%。

海外電動乘用車銷量及預測

數據來源:公共資料整理

2018年電動乘用車銷量結構,歐洲41萬輛占20%

數據來源:公共資料整理

海外車企電動新車型2019下半年起密集投放,2020年將是拐點。海外各車企電動車年銷量規劃宏大,到2025年銷量目標總計超1000萬輛。同時,為提升電動產品競爭力并降低生產成本,海外車企紛紛引入正向開發的電動平臺,將為電動車型推出奠定基礎。

歐洲碳排放政策加速趨嚴,歐洲電動車市場將是海外電動車最大增長極。歐洲市場本身是規模僅次于中國、美國的電動車消費市場,2016、2017、2018年銷量分別為22、31、41萬輛,CAGR達+35%。未來三年在歐洲碳排放新規要求下,歐洲電動車需求有望加速增長,預計2019-2021年分別實現銷售53/75/110萬輛,CAGR達+40%。

歐洲市場電動車年銷量(萬輛)

數據來源:公共資料整理

基于歐洲碳排放新規,預計2021年歐洲電動車銷量有望超100萬輛。2019年4月,歐盟正式通過碳排放新標,要求2020年歐盟出售的新乘用車平均CO2排放標準達95g/km,2025/2030年CO2平均排放量較2021年減少15%/38%,下降幅度、速度遠超2015年標準。預計2021年在市場無罰款以及罰款20億/40億/80億歐元情況下,歐洲電動車銷量分別為136/120/109/85萬輛,中性情景下2021電動銷量將超過100萬輛。

歐洲乘用車CO2排放下降趨勢及后續標準(g/km)

數據來源:公共資料整理

三、中國新能源汽車市場五大趨勢

1.純電動汽車和燃料電池汽車將共同主導中國新能源汽車市場的發展

純電動車型將會是乘用車市場的主流產品,混動車型只是過渡。燃料電池汽車將在商用車領域先行發展,短期內難以推廣到乘用車市場。電力與氫燃料并存互補,共同支撐新能源汽車產業發展是國家明確的戰略方向。

2.在技術快速提升下,續航里程和充電便利性將不再是用戶購買的阻礙因素,而智能化、網聯化、人性化的功能設計將成為新能源汽車產品差異化競爭的關鍵

從技術角度看,新能源汽車無疑是智能化技術的最佳載體。在智能科技產業與汽車產業全面融合之際,所有先進的智能化技術必將會優先應用于新能源汽車領域,加速新能源汽車由單純交通工具向智能“移動空間”發展。智能網聯科技成就了新能源汽車發展的新機遇,“電動汽車+智能網聯”成為汽車廠商、跨界進入者都會緊緊抓住的汽車革命最重要的兩極。

從用戶偏好角度來看,新能源汽車誕生在萬物互聯時代,用戶對它的需求必然是智能、互聯與共享的。70%受訪人群期待創新科技在電動汽車上得到最大程度應用,車載智能大屏、滿足出行多用途的人性化空間布局等被視為電動汽車區別于傳統燃油車的差異化標志,提升駕駛安全性的智能科技是備受青睞的差異化賣點。

3.新零售轉型(包括試水直銷模式)是行業發展的大勢所趨,是必然的和不可逆的。尋找用戶體驗和成本效率的最佳平衡點是轉型成功的關鍵

直銷模式是互聯網造車新勢為行業帶來的最大變革與沖擊,他們通過自建自營的零售新業態以及覆蓋用戶全生命周期的服務,為用戶帶來耳目一新的品牌體驗,解決了傳統經銷商模式下價格不透明、服務體驗欠佳等諸多弊端。

4.中外品牌、新舊力量、跨界巨頭等多方勢力間的全面競爭將重塑中國新能源汽車行業的競爭格局

占據全球半壁江山的中國新能源汽車市場,已經成為中外汽車廠商競相發力的重要領域。從目前市場占有率來看,本土傳統汽車品牌遠超外資品牌,處于遙遙領先地位。但隨著外資、合資以及本土造車新勢力的發展加速,2020年后中國新能源市場即將進入全面競爭時代。

5.新能源汽車將汽車產業價值鏈向上下游大幅延伸,產業利潤結構正在隨之改變,上游動力電池和智能科技、下游終端市場用戶服務將成為重要利潤池

新能源汽車將傳統汽車產業價值鏈向上下游有了很大的延伸。上游產業鏈延伸至動力電池技術和智能科技產業,下游產業鏈則延伸至終端消費者市場的零售、用戶生命周期服務、電池回收等業務。價值鏈的演變帶動產業生態鏈的形成和資本鏈的激活,在資本驅動下,不僅新造車企業紛紛入局,更吸引各種跨界巨頭加速布局,包括人工智能科技企業、互聯網巨頭、5GV2X信息通信公司、電池材料企業、能源互聯網公司等。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢