一、天然氣行業發展三大特征

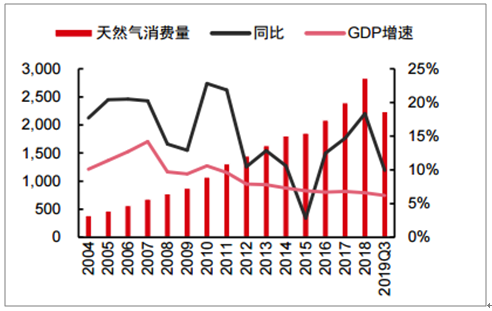

我國天然氣行業過去20年復合增速15%,經濟和環保因素為主要推動力。回顧我國天然氣過去近20年行業發展,天然氣市場保持兩位數以上增長,2004-2018年我國天然氣表觀消費量復合增速15%。我國天然氣行業發展呈現三大特征:

(1)整體快速增長,受經濟增長和環保要求影響較大:天然氣消費量快速增長的同時,受國內宏觀經濟因素和環保要求因素影響較大,過去20年我國天然氣增速較低的分別對應宏觀經濟壓力較大的2008-2009年和2015年;2017-2018年由于國內煤改氣等環保政策推動,天然氣需求量快速增長。

我國天然氣表觀消費量、同比與GDP增速(億立方米,%)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國天然氣行業運營模式分析及未來前景規劃報告》

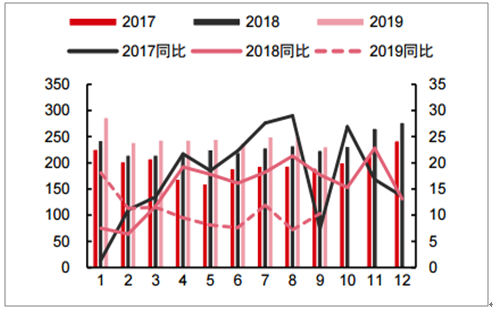

2017年至今我國天然氣單月消費量及同比(億立方米,%)

數據來源:公共資料整理

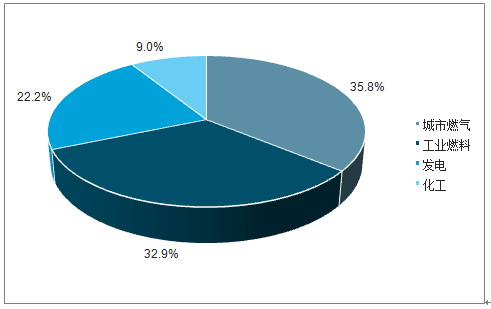

(2)行業夏冬淡旺季特征明顯:由于天然氣下游需求約36%為城市燃氣,受冬季供暖需求影響較大,我國天然氣月度需求量呈現“U”型,冬季旺季月均需求量約為夏季淡季需求量1.3倍-1.5倍,高月高日消費量在低月低日消費量2倍以上。季節性分布不均的特征也給我國天然氣行業冬季供應保障帶來了一定的挑戰,2017年我國局部地區部分時段甚至出現“氣荒”局面。

我國天然氣行業下游需求占比(%)

數據來源:公共資料整理

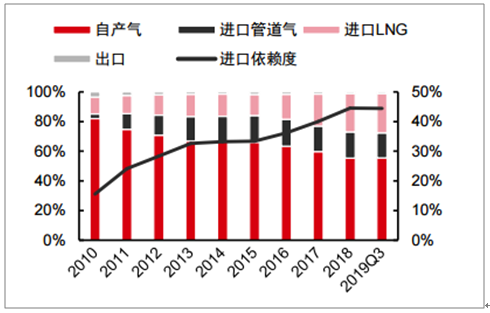

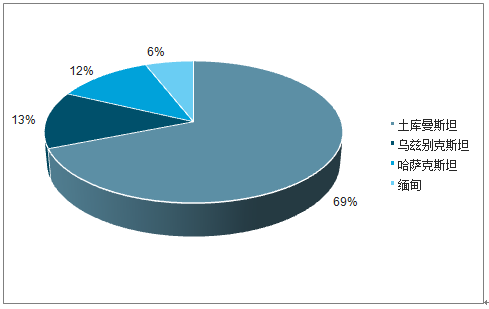

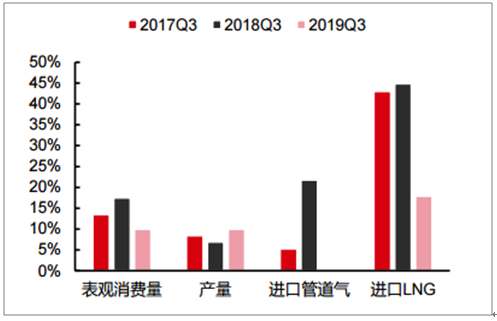

(3)進口依賴度持續攀升:由于近幾年我國天然氣表觀消費量增速持續高于國產氣增速,我國天然氣進口依賴度持續攀升,從2010年16%上升到2018年45%,其中2018年18%氣源為進口管道氣,26%為進口LNG。我國管道氣主要進口國為土庫曼斯坦,占我國管道氣進口69%;LNG主要進口國為澳大利亞、卡塔爾、馬來西亞,三者占我國LNG進口72%。2019年前三季度我國天然氣進口依賴度44%,基本維持穩定。

我國天然氣資源構成(%)

數據來源:公共資料整理

我國管道天然氣進口國占比(%)

數據來源:公共資料整理

二、天然氣行業發展基本現狀

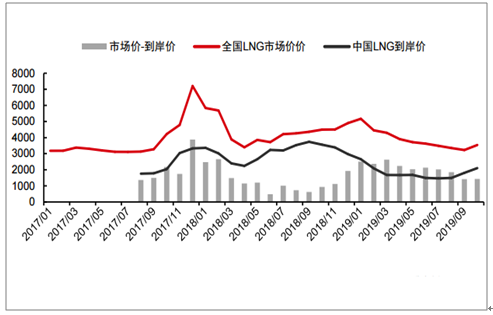

冬季保供從2017年“氣荒”到2018年“荒氣”。由于我國2017年推行煤改氣政策,冬季天然氣需求量增幅較大,但供應端相應保障措施,特別是地下儲氣庫、LNG接收站等應急調峰裝置尚未跟上,導致2017年我國北方部分地區在部分時段出現“氣荒”,全國LNG市場平均價一度上升至7000元/噸以上,部分地區甚至高達萬元以上。2017年“氣荒”情況后,我國對冬季天然氣保供能力關注度大幅提升。

在2017年經驗基礎上,2018年冬季我國天然氣整體平穩。冬季保供期間(2018年11月-2019年3月)全國表觀消費量1312億方,其中國產氣732億方,進口氣592億方,出口11.4億方,消費量較2017年增加167億方,增速14.6%。由于三大石油公司在地下儲氣庫、LNG調峰、互聯互通等方面增加冬季天然氣供應量和應急調峰能力,疊加2018年暖冬導致天然氣需求驟增事件減少,出現了部分公司前期儲備的天然氣調峰資源未投入使用而轉賣“荒氣”的現象,給部分公司帶來虧損。

2017年至今我國天然氣市場價和到岸價(元/噸)

數據來源:公共資料整理

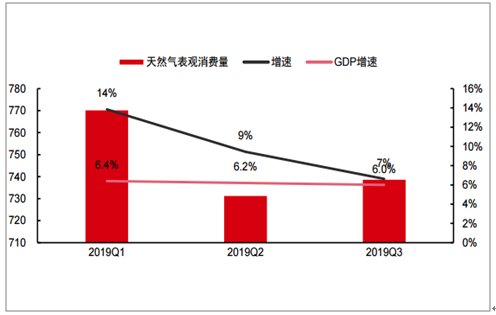

2019年前三季度天然氣產量增速與消費量增速持平。2019年前三季度我國天然氣表觀消費量2241億方,同比增長10%,產量1277億方,同比增長10%,增速與消費量增速持平。在國家油氣增儲上產政策推動下,我國天然氣產量增速顯著提升,是近幾年首次與消費量增速持平。

預計四季度天然氣消費增速7%左右,全年增速8%附近。天然氣需求增速與宏觀經濟因素息息相關,2019年Q1-Q3我國GDP增速一次為6.4%/6.2%/6.0%,天然氣消費增速依次為14%/9%/7%。預計Q4天然氣消費增速與Q3持平保持7%左右的水平,全年對應天然氣消費量3050億方左右,對應全年增速約8%。

2019年前3季度我國天然氣消費增速與GDP增速關系(億立方米,%)

數據來源:公共資料整理

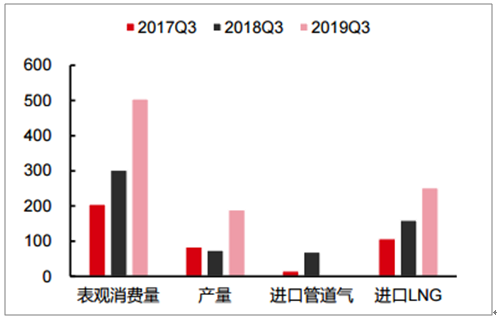

LNG進口量持續增加,增速下臺階。近3年我國管道氣進口增量較小,進口LNG貢獻多數天然氣進口增量。2017-2019年LNG進口量增量分別為107/160/253億方(767/1144/1804萬噸),進口增量持續增加,但由于基數增大,2019年LNG進口增速18%,較前兩年40%以上增速下臺階。

2019年前三季度管道氣幾乎無增長,中俄預計年底投產。2019年前三季度我國管道天然氣進口保持平穩運行,幾乎無增量。當前市場預期中俄東線年底投產,首先通往我國東北地區,但中俄東線初步投產仍然處于試運行狀態,預計對2020年管道氣進口產生較大貢獻,對2019年可能影響有限。

近3年前三季度我國天然氣各部分增量(億立方米)

數據來源:公共資料整理

近3年前三季度我國天然氣各部分增速(%)

數據來源:公共資料整理

三、天然氣行業未來發展空間預測

預計2019年我國天然氣維持緊平衡。預計我國天然氣可供市場量約3100億方,與需求量3050億方相比,剩余產能約50億方。由于剩余產能占需求量不到2%,預計行業全年整體維持緊平衡狀態。

2019年我國天然氣供需平衡預測(億立方米)

- | 2019E | 2018 | 增速 |

總供應量 | 3208 | 2906 | 10% |

國產氣 | 1771 | 1610 | 10% |

進口管道氣 | 513 | 513 | 0% |

進口LNG | 924 | 783 | 18% |

減:出口量 | 35 | 34 | 3% |

地下儲氣庫注氣量 | 20 | - | - |

LNG庫存變動 | 0 | - | - |

其他 | 50 | - | - |

可供市場量 | 3103 | - | - |

需求量 | 3050 | 2833 | 8% |

供需平衡 | 53 | - | - |

數據來源:公共資料整理

針對今冬明春(2019年11月-2020年3月)天然氣保供時期,預計我國天然氣消費增速7%左右,天然氣消費高峰月在2019年12月。受宏觀經濟因素影響,疊加氣象。預計2019今年冬天為暖冬的因素,預計今冬明春我國天然氣消費增速在7%附近,與2016年冬季相當。

2015-2018年冬季,我國天然氣需求高峰在12月至來年1月份。由于2020年春節在1月份,我國天然氣下游部分工業需求會在春節前后休假,存在需求量部分前后轉移的慣例,預計今冬明春天然氣需求高峰在2019年12月份出現。

2015-2019年冬季我國天然氣表觀消費量及同比(億立方米)

數據來源:公共資料整理

2015-2018年我國天然氣保供時期月用量(億立方米)

數據來源:公共資料整理

預計今冬明春我國天然氣市場保持供需緊平衡。針對天然氣高月時段(日均需求最高月份),假設需求10%增速(由于春節因素導致部分1月需求前移至12月),國產氣增速10%,LNG進口增速18%,暫不考慮中俄東線新增進口管道氣,高月時段儲氣庫為往外采氣調峰。預計2019年冬季保供時期天然氣需求量305.1億方,對應日均需求9.8億方/日,可供市場量314.6億方,剩余產能9.5億方,約占冬季需求量3%左右,仍保持緊平衡。

2019年冬季保供時期我國天然氣供需平衡預測(億方)

- | 2019冬季E | 2018冬季 | 增速 |

總供應量 | 312.8 | 281.7 | 11% |

國產氣 | 167.8 | 152.5 | 10% |

進口管道氣 | 41.2 | 41.2 | 0% |

進口LNG | 103.9 | 88.1 | 18% |

減:出口量 | 3.2 | 3.2 | 0% |

地下儲氣庫注氣量 | 10 | - | - |

LNG庫存變動 | 0 | - | - |

其他 | 5 | - | - |

可供市場量 | 314.6 | - | - |

需求量 | 305.1 | 277.4 | 10% |

供需平衡 | 9.5 | - | - |

數據來源:公共資料整理

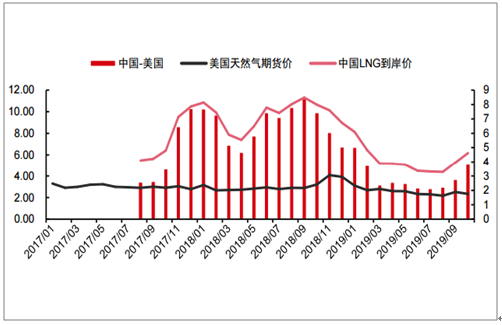

預計我國今冬明春LNG市場月均價高點(12月份)在4500-5500元/噸。由于中國日本韓國為全球重要的天然氣進口國,國際天然氣市場存在“亞洲溢價”現象,但伴隨美國、澳大利亞等天然氣出口增加,國際市場天然氣供需偏向寬松,2019年前10個月中美天然氣價差2.93美元/MBtu,同比下降3.95美元/Mbtu。

中國LNG到岸價與美國天然氣期貨價(美元/MBtu)

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告

《2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告》共十章,包含中國天然氣市場領先終端企業經營分析,天然氣終端銷售市場投融資分析,天然氣終端銷售市場投資風險及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢