一、現狀

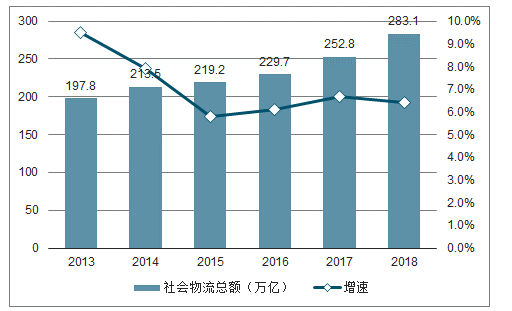

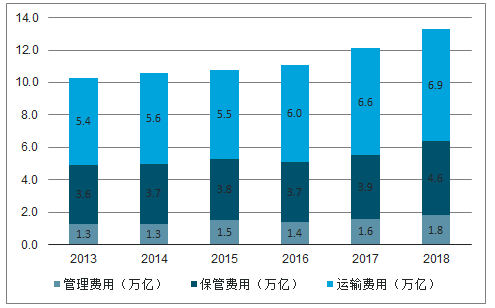

物流是國家經濟發展的重要基礎設施,目前我國社會物流總需求呈平穩上升的發展態勢,在2018年社會物流總額達到283.1萬億,按照可比價格計算,同比增長6.4%。社會物流總費用也隨之增長,于2018年達到13.3萬億,其中運輸費用6.9萬億,占比52%,保管費用4.6萬億,占比34%。

2013-2018年中國社會物流總額及增速

數據來源:公開資料整理

2013-2018年中國社會物流總費用及增速

數據來源:公開資料整理

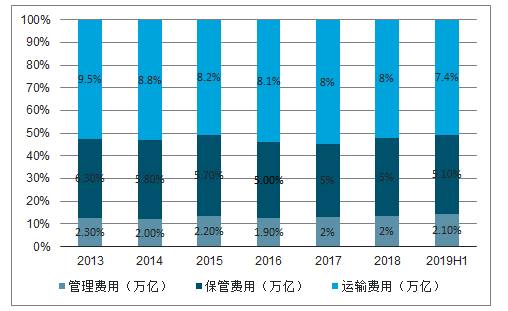

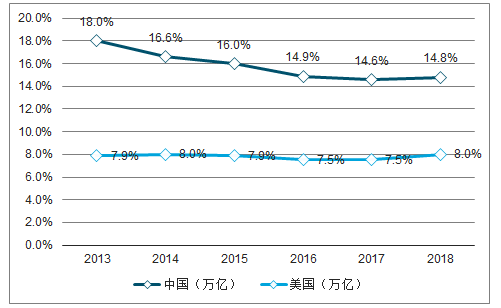

隨著一系列物流降本增效措施的實施,中國的物流費用相對GDP的占比從2013年的18%降至2019年上半年的14.6%。特別地,運輸費用率在近年來逐年下降,體現中國物流的運輸效率逐漸提升。美國的物流費用率近年來均處于7.5%-8%之間,意味著中國仍有較大的提升空間。到2025年中國社會物流費用率降低至12%的目標。

2013-2019上半年中國社會物流費用與GDP比率

數據來源:公開資料整理

2013-2018年社會物流總費用與GDP比率-中美比較

數據來源:公開資料整理

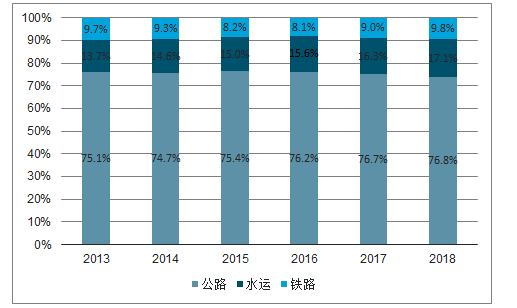

公路運輸是我國貨運的主體,且近年來比例逐年升高,在2018年達到76.8%,大幅高于美國~65%的比例,而鐵路運輸量比例則明顯低于美國。推動鐵水、公鐵、公水、空陸等聯運發展,提升鐵路、水路承擔的大宗貨物運輸量,同時加強公路貨運的治理。由此可見,正如數字化的新零售正在逐步顛覆傳統零售,我國物流業的發展也將迎來深刻的變化。

2013-2018年中國貨物運輸量(十億噸)

數據來源:公開資料整理

二、發展趨勢

在政策引導與市場優化的雙重因素驅動下,我國的社會物流總費用占GDP的比重將逐漸下降。

為了優化成本,大型貨主開始自行搭建車貨匹配平臺(比如順豐順陸、京東京驛、百世優貨、韻達優配平臺等),從而在面對臨時性需求時繞過車隊直接引入社會運力。

對物流信息化、標準化的需求的提升將會使物流裝備不完備的個體零散運力處于不利地位,同時信息匹配效率的提高也約束了大車隊的發展,而中小車隊將從中獲益。

國家頒布規章制度明確網絡貨運平臺需要介入到物流業務的交易中并承擔承運人責任,不得虛構交易、運輸、結算信息,無車承運人代開增值稅專用發票行為將規范化,沒有真實交易做支撐的不合規代開發票行為將逐漸被取締。

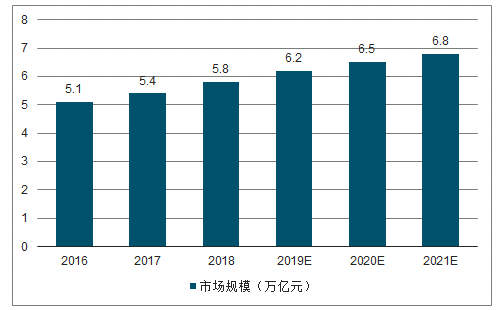

1、零擔市場

從競爭格局來看,目前行業玩家眾多,市場極為分散。其中小票零擔市場標準化程度相對更高且時效性要求更強,目前通過網絡化運營,CR10已達到40%。而由于承載大票零擔的專線市場進入門檻低,大票零擔平臺整合專線進度較慢,目前零擔行業整體行業集中度非常低,CR10僅3.6%。

2016-2021年公路貨運市場規模及預測

數據來源:公開資料整理

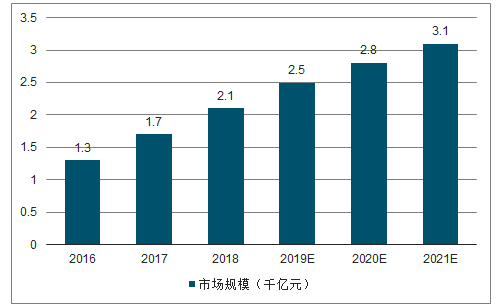

2016-2021年大件快遞市場規模及預測

數據來源:公開資料整理

2、同城貨運市場

在供應鏈全鏈條的工業生產和分銷環節的“最后一公里”,都需要同城貨運的參與,其服務質量決定了整個供應鏈的交付質量,價值主張很強。相較于城際運輸,同城貨運的網絡需求低,業務規模可以通過一城一池復制而擴大,總體規模化能力中等。具體來看,O2O平臺型的規模化能力較強,而自建運力承運型的規模化能力較弱。同城貨運的主要壁壘是運力和貨源,但目前占據大部分市場份額的B端的運力和貨源仍然較分散,因此行業進入壁壘中等。

同城貨運市場規模大,增長潛力中等,其中B端業務作為同城貨運的基本模塊,有著超過90%以上的穩定份額。行業總體集中度低,區域型玩家眾多。具體而言,市場份額占比較小的C端貨運市場頭部效應明顯,已經形成了較為穩定的同質化競爭局面;B端同城貨運市場的玩家集中度則顯著低于C端,由于貨主的需求差異大,未來將朝著異質化競爭的方向發展。

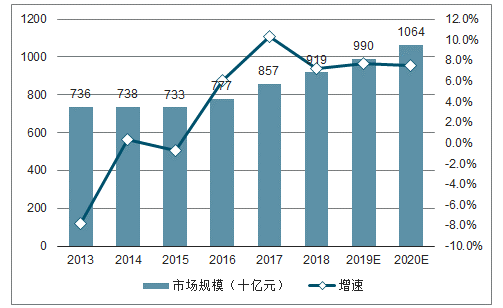

2013-2020年同程貨運市場規模及增長預測

數據來源:公開資料整理

3、快遞市場

快遞不僅是高頻民生服務,在電商領域有獨特的價值主張,而且快遞服務制造業是我國打造制造業產業集群的重要工程,因此價值主張很強。總體行業的規模化能力一般,其中直營型擴大覆蓋網絡意味著在收派網點、中轉場、干支線車輛等各環節都需要加大投入,規模化能力十分弱,而加盟型則可依托末端網絡的加盟實現快速擴張,規模化能力較強。快遞業的重要競爭壁壘為低成本與高服務質量,新進入者難以在成本或服務質量角度與頭部企業抗衡,因此進入壁壘很高。

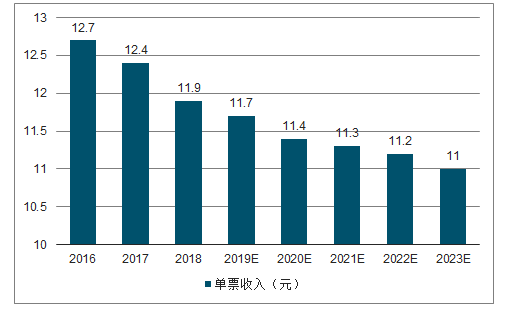

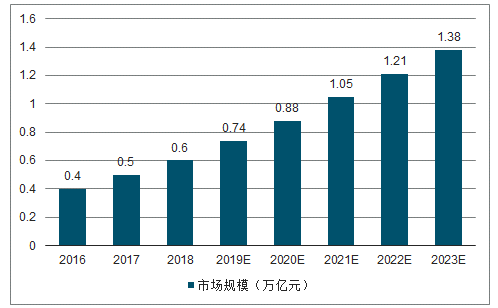

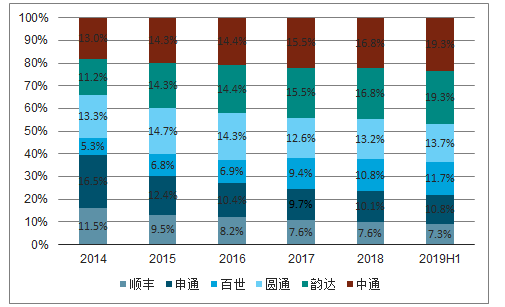

一方面,隨著電商的穩定發展,制造業與快遞融合的逐漸成型,業務量將保持快速增長,另一方面,成本優化將驅動單票價格持續下降,因此市場規模增速較快。目前行業集中度非常高,自2016年以來,頭部玩家市占率持續升高,二三線玩家不斷被CR8整合。中低端領域,中通、韻達、圓通、百世匯通、申通在2019年上半年占據了超過70%的市場份額;中高端領域,順豐是主要玩家,京東、EMS也占領了一定市場份額。

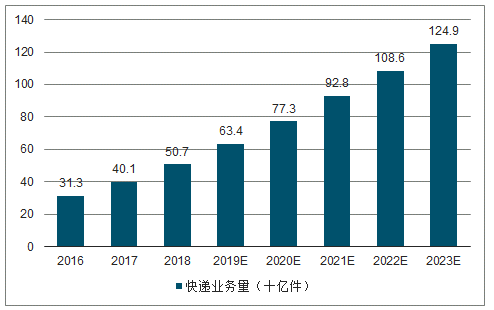

2016-2023年快遞業務量市場規模及增長趨勢預測

數據來源:公開資料整理

2016-2023年快遞業務量市場規模及增長趨勢預測

數據來源:公開資料整理

2016-2023年快遞行業市場規模及預測

數據來源:公開資料整理

2014-2019H1快遞行業CR6分布

數據來源:公開資料整理

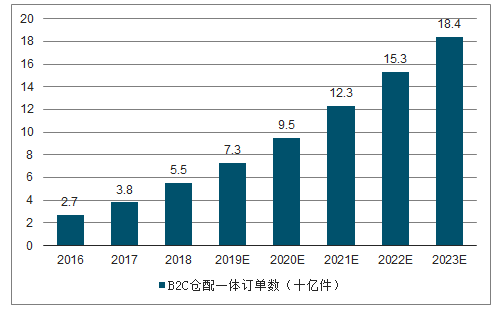

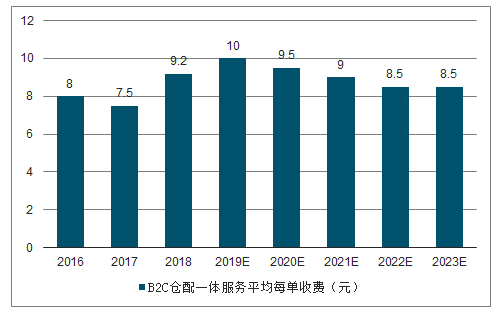

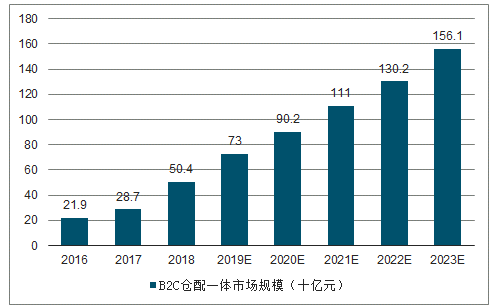

4、B2C倉配一體市場

B2C倉配一體服務能夠通過銷量預測提前將商品進行下沉布局使物流更具有時效性和可預測性,而其在配送端的投入較大使其服務質量往往更高,價值主張較強。同時,由于流程上的人員培訓與管理和精細化運營的經驗對倉配服務至關重要,行業進入壁壘高。然而,B2C倉配一體行業的總體規模化能力較弱,倉庫的建設或租賃、倉內操作、配送等環節都需要隨著業務擴張而持續的投入。

目前B2C倉配一體市場規模中等,增長潛力大。在電商繼續快速發展的背景下,隨著消費者物流時效、可預測性及服務質量的要求越來越高,倉配服務的滲透率將逐漸提高。另一方面,隨著倉儲利用率以及倉內操作和配送效率的提高以及低成本的快遞系的入局,單票價格將逐漸回落。目前B2C倉配一體服務的玩家較為集中,主要分為電商系和快遞系,其中主流電商的自營倉配服務以及電商體系內的頭部服務商占據了大部分市場份額。

2016-2023年B2C倉配一體訂單數及預測

數據來源:公開資料整理

2016-2023年B2C一體服務平均每單收費

數據來源:公開資料整理

2016-2023年倉配一體市場規模及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國物流行業市場供需規模及投資策略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫療器械物流配送行業市場發展形勢及投資前景研判報告

《2026-2032年中國醫療器械物流配送行業市場發展形勢及投資前景研判報告》共九章,包含2021-2025年醫療器械物流配送行業各區域市場概況,醫療器械物流配送行業主要優勢企業分析,2026-2032年中國醫療器械物流配送行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢