一、需求

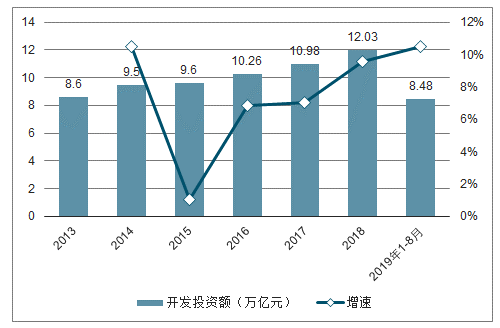

隨著房地產(chǎn)市場規(guī)模突飛猛進(jìn),近年來物業(yè)管理行業(yè)也迅速發(fā)展。投資方面,2019年1-8月全國房地產(chǎn)開發(fā)投資8.46萬億元,同比增長10.5%。

2013-2019.8全國房地產(chǎn)開發(fā)投資及增速趨勢

數(shù)據(jù)來源:公開資料整理

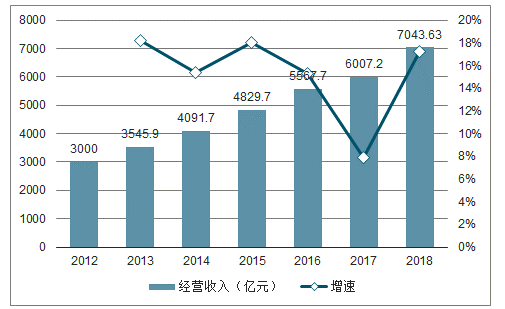

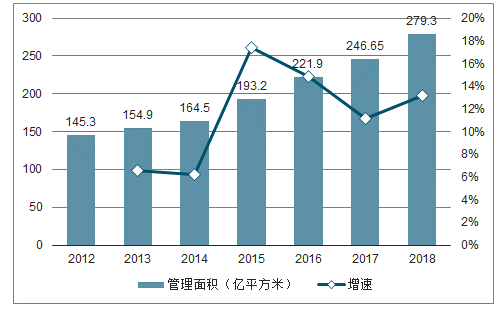

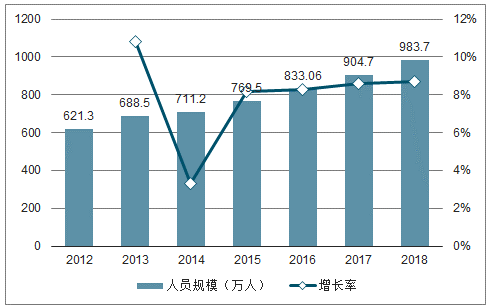

2018年,物業(yè)管理行業(yè)經(jīng)營收入為7043.63億元,同比增長17.25%;管理物業(yè)總面積達(dá)279.3億平方米,同比增長13.2%;從業(yè)人口接近1000萬人。總體上,我國物業(yè)管理行業(yè)發(fā)展呈現(xiàn)不斷提升的態(tài)勢。

2012-2018年物業(yè)管理行業(yè)營業(yè)收入及增速趨勢

數(shù)據(jù)來源:公開資料整理

2012-2018年管理物業(yè)面積及增速趨勢

數(shù)據(jù)來源:公開資料整理

2012-2018年管理行業(yè)從業(yè)人口及增速趨勢

數(shù)據(jù)來源:公開資料整理

二、收入端

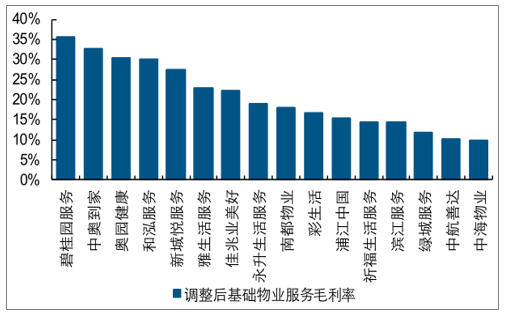

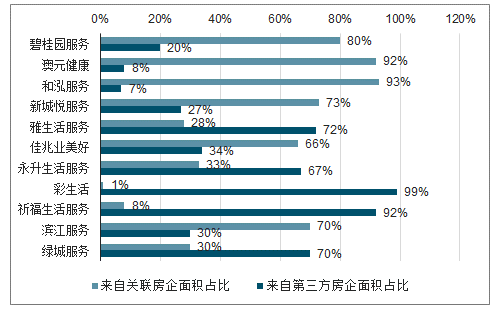

據(jù)調(diào)查數(shù)據(jù)顯示,物管企業(yè)盈利能力與關(guān)聯(lián)房企面積貢獻(xiàn)占比有較強(qiáng)正相關(guān),來自關(guān)聯(lián)房企面積占比較高的物管企業(yè)多享有更高的基礎(chǔ)業(yè)務(wù)毛利率。如行業(yè)內(nèi)調(diào)整后基礎(chǔ)物業(yè)服務(wù)毛利率排名居前的碧桂園服務(wù)、奧園健康、和泓股份、新城悅服務(wù)等企業(yè)關(guān)聯(lián)房企面積占比均在70%以上,而關(guān)聯(lián)房企面積占比較低的彩生活、祈福生活服務(wù)、綠城服務(wù)等公司調(diào)整后基礎(chǔ)物業(yè)服務(wù)毛利率相對偏低。物管企業(yè)對于關(guān)聯(lián)房企以及第三方開發(fā)商收費(fèi)高低以及獲取項(xiàng)目的難易程度或?qū)η笆霈F(xiàn)象的出現(xiàn)有一定的解釋。

碧桂園服務(wù)、新城悅服務(wù)等企業(yè)調(diào)整后基礎(chǔ)物業(yè)服務(wù)毛利率居前

數(shù)據(jù)來源:公開資料整理

碧桂園服務(wù)、新城悅服務(wù)等較好盈利企業(yè)關(guān)聯(lián)房企面積占比較高

數(shù)據(jù)來源:公開資料整理

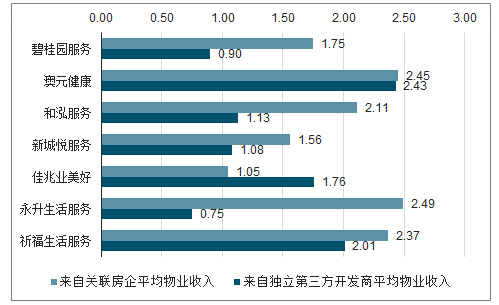

上市物管企業(yè)多未公布來自關(guān)聯(lián)房企與第三方開發(fā)商的實(shí)際物業(yè)收費(fèi)總額,為了進(jìn)行整體性研究,我們只能使用報(bào)表披露的來自關(guān)聯(lián)房企與第三方開發(fā)商各自的管理面積與基礎(chǔ)物業(yè)收入來粗略計(jì)算平均物業(yè)收入。但由于酬金制收入與實(shí)際收費(fèi)的差異,該平均物業(yè)收入較實(shí)際物業(yè)收費(fèi)大概率偏低。此外,由于物管企業(yè)來自關(guān)聯(lián)房企與第三方開發(fā)商管理面積內(nèi)部不同收費(fèi)模式比例不盡相同,或?qū)ψ罱K結(jié)果也有一定影響。

2018年物管企業(yè)推算來自關(guān)聯(lián)房企平均物業(yè)收入多高于來自第三方開發(fā)商(元/平方米/月)

數(shù)據(jù)來源:公開資料整理

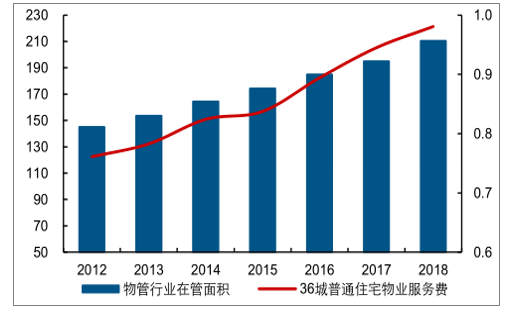

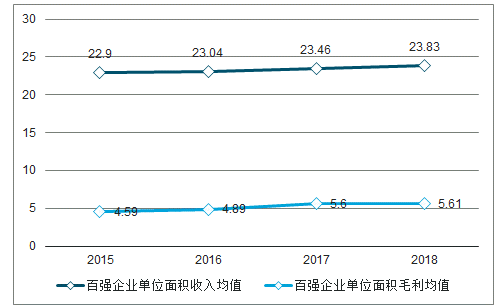

從行業(yè)總量上看近年物管面積增量與房屋竣工面積匹配度較高,主因如今竣工交付的新樓盤基本均配套物業(yè)。與已形成價(jià)格粘性,短期物業(yè)費(fèi)較難調(diào)整的老舊小區(qū)相比,在過去幾年房價(jià)高增背景下購房者對于物業(yè)費(fèi)的適度提價(jià)并不敏感;且現(xiàn)今購房者對于環(huán)境、安全等物業(yè)管理硬件要求更高,對于優(yōu)質(zhì)物業(yè)服務(wù)愿意給予一定溢價(jià),這些因素使得新盤通常較舊盤有更高的物業(yè)均價(jià)。物業(yè)企業(yè)在管面積高速擴(kuò)張過程中,新盤的拓展對其盈利能力的提升有較強(qiáng)拉動作用。盡管存量盤收費(fèi)平穩(wěn)而人工成本剛性提升,百強(qiáng)企業(yè)單位面積收入與毛利仍整體呈現(xiàn)上行態(tài)勢。若住宅業(yè)態(tài)外的其他高價(jià)值業(yè)態(tài)占比提升,則會更高效支撐企業(yè)盈利。

2012-2018年普通住宅物業(yè)費(fèi)小幅上行(億平方米、元/平方米/月)

數(shù)據(jù)來源:公開資料整理

2015-2018年百強(qiáng)企業(yè)單位面積收入與毛利持續(xù)上升(元/平方米)

數(shù)據(jù)來源:公開資料整理

新拓樓盤對于企業(yè)盈利有所支撐,若新盤物業(yè)費(fèi)提升幅度較大且在管面積維持較好增速,會對物管企業(yè)盈利形成較好拉動。

拓展較高物業(yè)費(fèi)的新盤對物業(yè)企業(yè)盈利形成支撐

- | 面積 (萬元) | 住宅物業(yè)費(fèi) (元/平方米/月) | 基礎(chǔ)物業(yè)收入 (萬元) | 增值業(yè)務(wù)收入 (萬元) | 基礎(chǔ)物業(yè) 凈利潤率 | 增值業(yè)務(wù) 凈利潤率 | 凈利潤 (萬元) | 凈利潤率 | 單位面積凈利潤 (元/平方米) |

基準(zhǔn) | 100 | 2.25 | 2700 | 675 | 5.64% | 18.5% | 277 | 8.21% | 2.77 |

舊盤 | 100 | 2.25 | 2700 | 675 | 5.14% | 18.5% | 264 | 7.81% | 2.64 |

新盤 | 8 | 2.35 | 226 | 56 | 8.11% | 18.5% | 29 | 10.19% | 3.59 |

合計(jì) | 108 | 2.26 | 2926 | 731 | 5.37% | 18.5% | 292 | 8% | 2.71 |

數(shù)據(jù)來源:公開資料整理

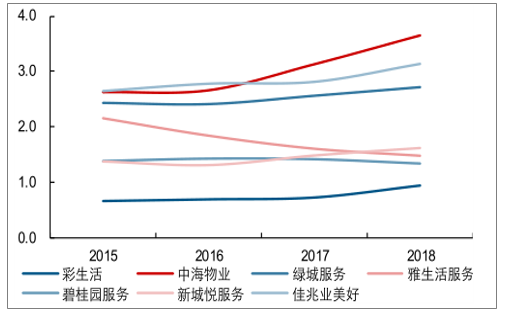

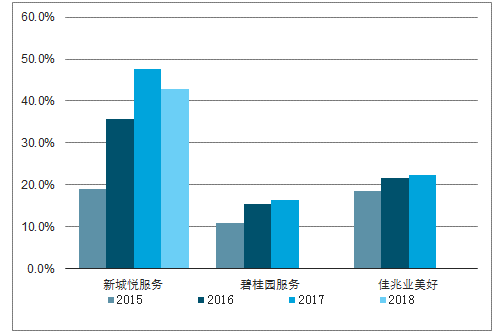

由于新盤物業(yè)費(fèi)提升幅度在政府管控、物業(yè)所在區(qū)域等約束下具有不確定性,在管面積拓展速度成為影響各家物管企業(yè)新盤效應(yīng)的關(guān)鍵因素。可以看出維持較高在管面積增速的企業(yè)如碧桂園服務(wù)、新城悅服務(wù)、永升生活服務(wù)等基礎(chǔ)業(yè)務(wù)盈利能力整體維持上行態(tài)勢(雅生活服務(wù)在管面積高增速而盈利上下波動明顯的原因是其面積擴(kuò)張主要來自并購,大量低毛利率存量盤進(jìn)入影響盈利),與之相對面積擴(kuò)張較慢的浦江中國、中海物業(yè)基礎(chǔ)物業(yè)毛利率有所下滑。

在管面積拓展速度則可以拆解為基數(shù)與新盤拓展能力兩大要件。基數(shù)一定程度影響在管面積擴(kuò)張幅度,通常3000-5000萬方中型規(guī)模企業(yè)更有擴(kuò)張動力,如永升生活服務(wù)、新城悅服務(wù)等,而大型企業(yè)如彩生活受制于高基數(shù)確實(shí)較難獲得較快增速。但高基數(shù)并不絕對等同于低增速,碧桂園服務(wù)與綠城服務(wù)均有過億在管規(guī)模,但仍維持較好擴(kuò)張能力,主因其較高的新盤拓展能力。新盤拓展能力依賴兩個(gè)因素:關(guān)聯(lián)房企貢獻(xiàn)與獲取第三方開發(fā)商面積能力。通常關(guān)聯(lián)大牌房企的物管公司可以獲得較充足新盤,如碧桂園服務(wù)即使在高基數(shù)背景下仍維持50%以上擴(kuò)張速度,新城悅服務(wù)、佳兆業(yè)美好等也有較高規(guī)模增速。此外優(yōu)質(zhì)物管公司憑借品牌競爭力亦有較強(qiáng)獲盤能力,綠城服務(wù)、永升生活服務(wù)為其中代表。

合約面積/在管面積提供了判斷物管公司盈利優(yōu)化持續(xù)性的重要參考。碧桂園服務(wù)、新城悅服務(wù)、永升生活服務(wù)、綠城服務(wù)等公司充足面積儲備保障了其未來規(guī)模高增速的持續(xù)性,動態(tài)角度保障其盈利持續(xù)優(yōu)化能力。

2015-2019H1新盤更高收費(fèi)疊加在管面積高增速(元/平方米/月)

數(shù)據(jù)來源:公開資料整理

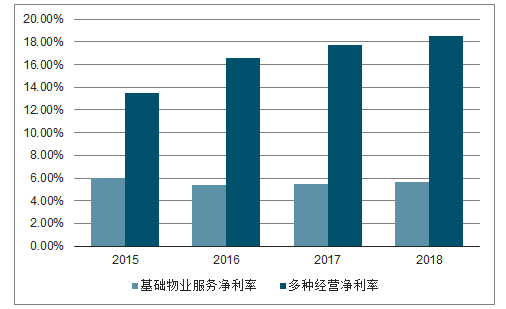

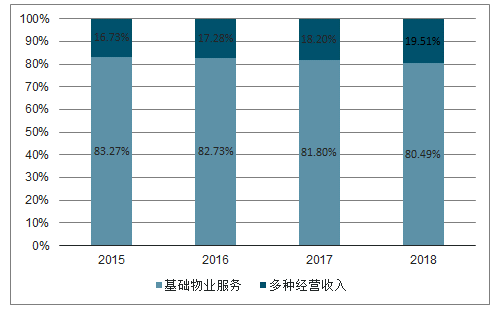

物業(yè)服務(wù)企業(yè)在做好基礎(chǔ)物業(yè)服務(wù)的同時(shí),不斷拓寬創(chuàng)收渠道,提升盈利能力,高價(jià)值多種經(jīng)營業(yè)務(wù)1收入及其占比快速提升。2018年物業(yè)服務(wù)百強(qiáng)企業(yè)多種經(jīng)營收入均值達(dá)到1.73億元,同比增長28.02%;占總收入均值比重的19.51%,較2017年提升1.31個(gè)百分點(diǎn)。多種經(jīng)營業(yè)務(wù)定價(jià)更為自由,輕資產(chǎn)運(yùn)營下通常具備更強(qiáng)的盈利性,2018年百強(qiáng)企業(yè)多種經(jīng)營業(yè)務(wù)凈利潤率為18.50%,是基礎(chǔ)物業(yè)服務(wù)凈利潤率的3.28倍,對物業(yè)企業(yè)整體盈利能力形成極大支撐。上市物管企業(yè)營運(yùn)實(shí)踐中多種經(jīng)營較基礎(chǔ)業(yè)務(wù)亦有更高盈利表現(xiàn)。

2018年百強(qiáng)企業(yè)多種經(jīng)營業(yè)務(wù)凈利潤率超過基礎(chǔ)業(yè)務(wù)的3倍

數(shù)據(jù)來源:公開資料整理

2015-2018年百強(qiáng)企業(yè)多種經(jīng)營收入占比

數(shù)據(jù)來源:公開資料整理

2015-2018年百強(qiáng)企業(yè)多種經(jīng)營收入及增速(萬元)

數(shù)據(jù)來源:公開資料整理

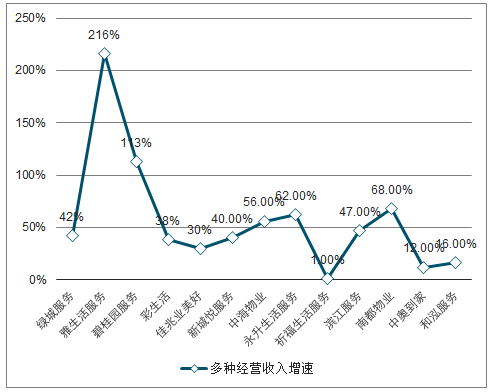

由于不同公司自身稟賦條件不同,業(yè)務(wù)拓展能力存在差異等原因,上市物管企業(yè)多種經(jīng)營收入占比有所分化,如雅生活服務(wù)、佳兆業(yè)美好等公司多種經(jīng)營業(yè)務(wù)營收占比超50%,而中奧到家等公司相對占比較低。但總體上看,主流物業(yè)上市企業(yè)多數(shù)加大對非基礎(chǔ)物業(yè)服務(wù)領(lǐng)域拓展,2018年多數(shù)企業(yè)基礎(chǔ)物業(yè)外營收增速在30%以上,為公司盈利提升提供了較大助力。

2018年主要上市物管企業(yè)多種經(jīng)營收入占比

數(shù)據(jù)來源:公開資料整理

2018年主要物管企業(yè)多種經(jīng)營收入增速(億元)

數(shù)據(jù)來源:公開資料整理

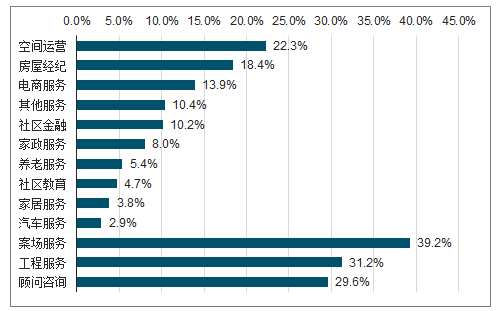

隨著“技術(shù)+物業(yè)”的不斷升級,物業(yè)百強(qiáng)企業(yè)從業(yè)主需求出發(fā),拓寬服務(wù)范圍,豐富盈利來源,2018年業(yè)主增值服務(wù)收入占增值業(yè)務(wù)收入比重達(dá)54.40%,其中重點(diǎn)為空間運(yùn)營與房屋經(jīng)紀(jì)業(yè)務(wù);非業(yè)主增值服務(wù)領(lǐng)域方面,在案場服務(wù)、工程服務(wù)與顧問咨詢?nèi){馬車?yán)瓌酉拢锕芄緩姆科箝_發(fā)商手中獲取盈利的能力不斷提升,2018年百強(qiáng)企業(yè)非業(yè)主增值服務(wù)收入占增值業(yè)務(wù)收入比重為45.60%。

2018年百強(qiáng)企業(yè)增值業(yè)務(wù)收入占比

數(shù)據(jù)來源:公開資料整理

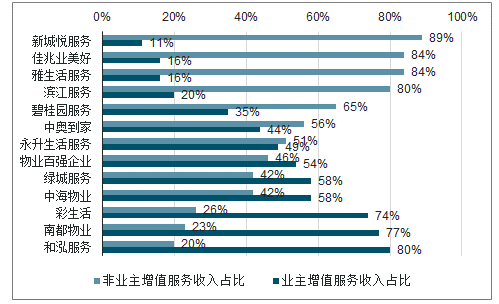

盡管近年隨著管理規(guī)模提升,各物管企業(yè)增值服務(wù)范圍與盈利均有長足提升,業(yè)主增值與非業(yè)主增值服務(wù)的范疇也均在不斷深化,但受不同企業(yè)本身資質(zhì)與背景影響,增值服務(wù)內(nèi)部結(jié)構(gòu)分化較大。

規(guī)模擴(kuò)張對關(guān)聯(lián)房企依托更強(qiáng)的公司多數(shù)非業(yè)主增值服務(wù)收入占比高于業(yè)主增值服務(wù)

數(shù)據(jù)來源:公開資料整理

非業(yè)主增值服務(wù)中較大比重盈利項(xiàng)目來自于地產(chǎn)開發(fā)商,如案場服務(wù)、交付前顧問業(yè)務(wù)以及協(xié)銷等,其收入波動與房企銷售增速以及行業(yè)周期性等有較強(qiáng)關(guān)系;相較而言業(yè)主增值服務(wù)收入更關(guān)心業(yè)主本身的需求,具備一定抵御周期的能力。由于非業(yè)主增值服務(wù)貫穿房屋交付前各個(gè)環(huán)節(jié),與單純商品期房預(yù)售時(shí)點(diǎn)存在一定的錯(cuò)位,故非業(yè)主增值服務(wù)收入增速較關(guān)聯(lián)房企銷售增速多存在一定的滯后。雖因物業(yè)公司上市時(shí)間較晚引致可獲取時(shí)間序列較短,以及不同時(shí)間點(diǎn)物管企業(yè)對關(guān)聯(lián)房企服務(wù)范疇不同等因素影響對研究結(jié)果有一定擾動,碧桂園服務(wù)、佳兆業(yè)美好等公司非業(yè)主增值服務(wù)收入增速仍在一定程度上反映出對關(guān)聯(lián)公司銷售增速的滯后影響。短期來看,在較高規(guī)模擴(kuò)張?jiān)鏊傧路菢I(yè)主增值服務(wù)仍為物管企業(yè)獲利的重要手段;但長期而言在房企銷售增速上行空間有限背景下,非業(yè)主增值服務(wù)盈利能力與增速或有下滑可能。

三、成本端

物管行業(yè)是典型的勞動密集型行業(yè),近年百強(qiáng)物管企業(yè)人力成本占營業(yè)成本比重基本穩(wěn)定在55%-60%之間,即使是重視應(yīng)用科技解放人力的行業(yè)龍頭企業(yè)碧桂園服務(wù)、雅生活服務(wù)等公司,人工成本支出占營業(yè)成本比重也仍在50%以上。人工成本的變動對行業(yè)盈利影響較大,近年伴隨適齡勞動力占比下降與教育水平的提升等,城市最低工資標(biāo)準(zhǔn)穩(wěn)步上行,單位勞動力成本逐年上升,人力成本上行成為懸掛在物管行業(yè)盈利之上的“達(dá)摩克利斯之劍”,探尋成本控制良方成為行業(yè)與物管企業(yè)的燃眉之急。

2014-2018年百強(qiáng)物業(yè)企業(yè)人工成本占營業(yè)成本比

數(shù)據(jù)來源:公開資料整理

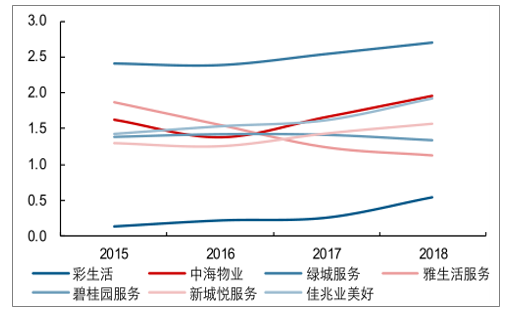

盡管物管行業(yè)與龍頭企業(yè)規(guī)模維持高增速,且成長性仍有長足空間,但遺憾的是數(shù)據(jù)顯示行業(yè)仍未體現(xiàn)出明顯的規(guī)模效應(yīng)。

多數(shù)企業(yè)報(bào)表單位面積營業(yè)成本呈上行趨勢(元/平方米/月)

數(shù)據(jù)來源:公開資料整理

多數(shù)企業(yè)調(diào)整后單位面積營業(yè)成本呈上行趨勢(元/平方米/月)

數(shù)據(jù)來源:公開資料整理

1、多渠道優(yōu)化

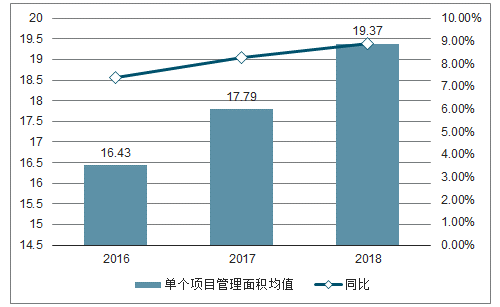

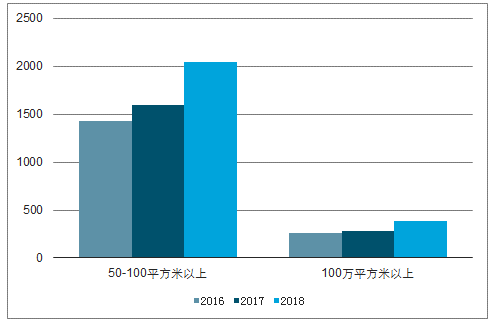

物管企業(yè)規(guī)模效應(yīng)的一個(gè)重要原因是服務(wù)輻射半徑較短,基本只能覆蓋物管服務(wù)網(wǎng)點(diǎn)周邊的環(huán)形區(qū)域,相隔較遠(yuǎn)的新拓物業(yè)項(xiàng)目只能重新駐派服務(wù)團(tuán)隊(duì);那么物管企業(yè)換條思路考慮,通過盡量拿下物管服務(wù)網(wǎng)點(diǎn)附近區(qū)域的所有物業(yè)項(xiàng)目,或盡量爭取大盤物業(yè)也能一定程度享受規(guī)模效應(yīng)。近年來,百強(qiáng)企業(yè)管理的大體量項(xiàng)目逐漸增多,單個(gè)項(xiàng)目管理面積均值從2016年的16.43萬平提升到2018年的19.37萬平,2018年百強(qiáng)企業(yè)在管項(xiàng)目單體在50-100萬平、超過100萬平以上項(xiàng)目數(shù)量分別較2016年提升42.78%、47.49%至2046、382個(gè)。百強(qiáng)企業(yè)通過承接大盤項(xiàng)目,有效形成集約化效應(yīng),一定程度上享受了規(guī)模效應(yīng),成功降本增效;另一方面大體量項(xiàng)目的人口更加聚集,能夠產(chǎn)生更多增值服務(wù)需求,為物管企業(yè)帶來更多盈利挖掘空間與收入來源。

百強(qiáng)企業(yè)單個(gè)項(xiàng)目管理面積均值持續(xù)上升(萬平方米)

數(shù)據(jù)來源:公開資料整理

百強(qiáng)企業(yè)在管大盤項(xiàng)目數(shù)量持續(xù)增長(個(gè))

數(shù)據(jù)來源:公開資料整理

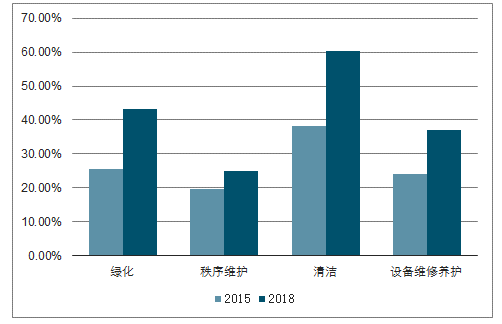

為了緩解人工成本剛性提升的壓力,物業(yè)服務(wù)企業(yè)在保證服務(wù)質(zhì)量前提下,通過將基礎(chǔ)物業(yè)適度外包以壓縮成本。清潔、綠化等相對技術(shù)含量較低而對人工需求較高的服務(wù)項(xiàng)目成為物管企業(yè)外包首選,較大比例被分包給專業(yè)第三方公司。2018年百強(qiáng)企業(yè)綠化、秩序維護(hù)、清潔、設(shè)備維修養(yǎng)護(hù)等基礎(chǔ)物業(yè)服務(wù)的外包數(shù)量占比分別為43%、25%、60%和37%,較2015年均有明顯提升。外包員工數(shù)量方面,目前百強(qiáng)企業(yè)外包員工數(shù)占總員工數(shù)比例超過38%,2018年外包員工總數(shù)達(dá)到51.76萬人,且仍維持10%以上的增速。上市物管公司亦不斷提升外包比例以緩釋成本壓力,碧桂園服務(wù)、新城悅服務(wù)、佳兆業(yè)美好等公司外包成本占物管服務(wù)成本比例逐年提升,2018年新城悅服務(wù)外包成本占比達(dá)到42.75%,適度增加外包比例成為物管企業(yè)壓縮服務(wù)成本的共同選擇。

百強(qiáng)物管企業(yè)基礎(chǔ)業(yè)務(wù)外包項(xiàng)目數(shù)量占比

數(shù)據(jù)來源:公開資料整理

2014-2018年百強(qiáng)企業(yè)外包員工人數(shù)占比

數(shù)據(jù)來源:公開資料整理

行業(yè)龍頭公司外包成本占比逐年提升

數(shù)據(jù)來源:公開資料整理

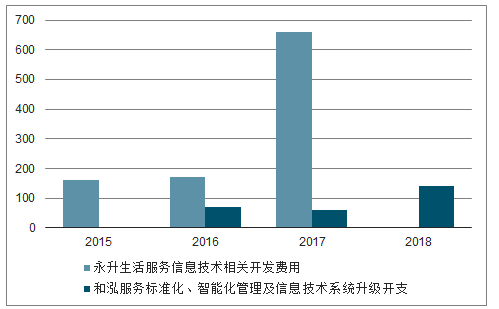

盡管傳統(tǒng)物業(yè)管理業(yè)務(wù)清潔、綠化等仍舊高度依賴人工,新技術(shù)設(shè)備的應(yīng)用在包括監(jiān)控安保、停車、門禁等領(lǐng)域效益日趨顯著。物管公司持續(xù)加大科技投入與智能化建設(shè),2018年百強(qiáng)企業(yè)智能化投入均值同增49.82%達(dá)到716.22萬元,上市物管企業(yè)如永升生活服務(wù)、和泓服務(wù)等公司研發(fā)支出占營收比重近年也有所提升。物管公司一方面引入電子圍欄、智能道閘系統(tǒng)等實(shí)現(xiàn)機(jī)械代替人工,提升基礎(chǔ)物業(yè)的營運(yùn)效率;另一方面綜合運(yùn)用移動互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等新技術(shù),實(shí)現(xiàn)全流程管理,優(yōu)化管理效率。科技賦能不僅在壓縮成本方面有所裨益,還有助于挖掘盈利新增點(diǎn),綠城服務(wù)、佳兆業(yè)美好等公司著力打造智慧服務(wù)平臺與智能社區(qū),實(shí)現(xiàn)了控成本與擴(kuò)收益的雙重目標(biāo)。

2015-2018年上市物管企業(yè)近年加大技術(shù)投入(萬元)

數(shù)據(jù)來源:公開資料整理

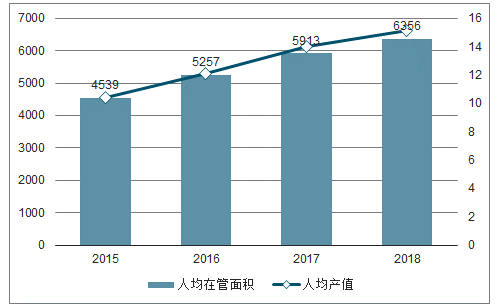

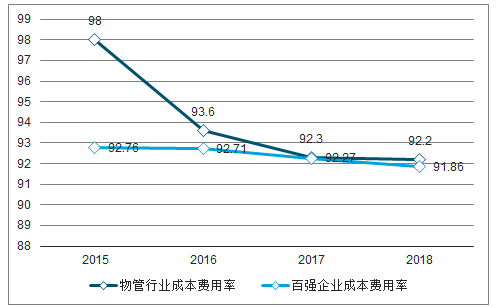

盡管受服務(wù)半徑受限、低端基礎(chǔ)物業(yè)過分依賴人工等影響,行業(yè)整體規(guī)模效應(yīng)偏弱,物管企業(yè)仍多渠道共同努力實(shí)現(xiàn)成本控制。物管企業(yè)積極開拓大盤物業(yè)獲取一定程度規(guī)模效應(yīng),通過加大低端服務(wù)外包比例與積極推進(jìn)科技賦能來減員增效。2018年物管行業(yè)成本費(fèi)用率為92.20%,較2015年下降5.80pct,百強(qiáng)企業(yè)成本費(fèi)用率91.85%,較2015年下降0.91pct;百強(qiáng)企業(yè)人均在管面積同增7.50%至至6356平方米,人均產(chǎn)值同比提升1.16萬元,成本控制確起實(shí)效。

2015-2018年物管百強(qiáng)企業(yè)人均在管面積與產(chǎn)值(平方米,萬元)

數(shù)據(jù)來源:公開資料整理

物管行業(yè)與頭部公司成本費(fèi)用率呈下行態(tài)勢

數(shù)據(jù)來源:公開資料整理

物管行業(yè)憑借其現(xiàn)金流充裕、高增速、集中度提升等因素獲得資本市場青睞,龍頭物管企業(yè)如碧桂園服務(wù)、綠城服務(wù)等公司均享有40倍以上的高估值。在當(dāng)前行業(yè)集中度偏低,行業(yè)格局未定背景下規(guī)模擴(kuò)張仍為物管企業(yè)第一要務(wù),上市企業(yè)高估值一定程度上也是對其未來維持規(guī)模高增速的映射。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國物業(yè)管理行業(yè)發(fā)展現(xiàn)狀調(diào)研及投資前景展望報(bào)告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競爭格局及未來競爭趨勢分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯(lián)網(wǎng)行業(yè)概念、市場規(guī)模、企業(yè)競爭格局分析:中國物聯(lián)網(wǎng)產(chǎn)業(yè)領(lǐng)跑全球,AI融合驅(qū)動“泛在智聯(lián)”新紀(jì)元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點(diǎn)企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、競爭格局及趨勢研判:彩鋼板市場規(guī)模達(dá)1138.76億元,鋼結(jié)構(gòu)與綠色建材政策驅(qū)動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)