一、PD-1/PD-L1抗體市場概況

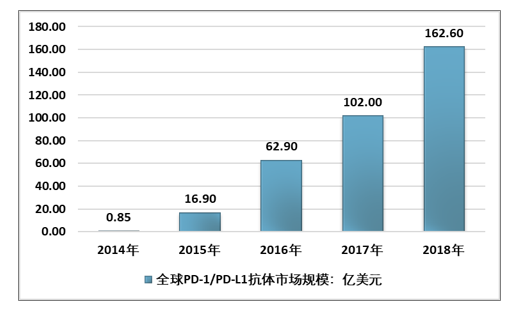

(1)全球PD-1/PD-L1抗體市場規模

全球首個PD-1/PD-L1抗體Opdivo于2014年7月在日本上市,美國市場上,Keytruda于2014年9月首個上市。

根據智研咨詢發布的《2020-2026年中國PD-1/PD-L1抗體行業市場現狀調研及市場發展前景報告》數據顯示:2018年全球PD-1/PD-L1單抗銷售額162.6億美元,同比增長66%,未來有望成為全球銷售額最大的藥品品類。

2014-2018年全球PD-1/PD-L1抗體市場規模走勢圖

資料來源:智研咨詢整理

2018年,Opdivo和Keytruda銷售額分別達到75.7億美元和71.7億美元,同比增長32%和83%,都位居全球銷售額前10大藥品之列。2019年上半年,Keytruda實現收入49億美元,已經超過Opdivo的40億美元。

(2)PD-1/PD-L1抗體作用機制

1、促進APC激活T細胞

PD-1/PD-L1抗體通過激活人體自身的免疫系統殺傷腫瘤,能夠促進APC激活T細胞抗原遞呈細胞(APC)識別了腫瘤特異性抗原之后,會將腫瘤特異性抗原遞呈給T細胞,激活T細胞發揮殺滅腫瘤細胞的作用。

在APC刺激T細胞活化的過程中,APC表面的PD-L1和T細胞表面的PD-1結合會抑制T細胞活化,PD-1/PD-L1抗體則能夠避免兩者的結合,促進APC激活T細胞。

2、幫助T細胞殺滅腫瘤

PD-1/PD-L1抗體通過激活人體自身的免疫系統殺傷腫瘤,能夠促進防止腫瘤細胞免疫逃逸,幫助T細胞殺滅腫瘤。

正常細胞表面一般不表達PD-L1,但一些突變的腫瘤細胞表面會表達PD-L1,與T細胞表面的PD-1結合,抑制T細胞發揮殺滅腫瘤的作用,實現免疫逃逸。

PD-1/PD-L1抗體能夠阻止腫瘤細胞表面的PD-L1與T細胞表面的PD-1結合,幫助T細胞殺滅腫瘤。

二、中國PD-1/PD-L1單抗發展現狀

(1)PD-1/PD-L1單抗市場進入商業化階段

國內PD-1/PD-L1單抗市場已經從藥物研發階段進入藥物商業化階段。2018年6月15日,納武利尤單抗(Opdivo,BMS)獲得NMPA批準上市,成為國內首個獲批上市的PD-1單抗。在隨后短短的1年時間內,NMPA先后批準上市了5款PD-1單抗,其中2款為進口(納武利尤單抗(Opdivo,BMS)、帕博利珠單抗(Keytruda,默沙東)),3款為國產(特瑞普利單抗(拓益,君實生物)、信迪利單抗(達伯舒,信達生物)、卡瑞利珠單抗(艾立妥,恒瑞醫藥))。截止目前,另外3款PD-1/PD-L1單抗(替雷利珠單抗(百濟神州)、度伐魯單抗(Imfinzi,阿斯利康)、阿替利珠單抗(Tecentriq,羅氏))也已經向NMPA提交了上市申請。

國內PD-1/PD-L1單抗的新藥申報情況

公司 | 通用名 | 靶點 | CDE受理號 | 狀態 | 適應癥 |

BMS | 納武利尤單抗 | PD-1 | JXSS1700015/16 | 已批準 | 非EGFR/ALK突變的NSCLC(2線) |

BMS | 納武利尤單抗 | PD-1 | JXSS900001/02 | 在審評審批 | |

默沙東 | 帕博利珠單抗 | PD-1 | JXSS1800002 | 已批準 | 黑色素瘤(2線) |

默沙東 | 帕博利珠單抗 | PD-1 | JXSS1800025 | 在審評審批 | 鱗狀NSCLC(1線聯合卡鉑和紫杉醇) |

默沙東 | 帕博利珠單抗 | PD-1 | JXSS1800048 | 在審評審批 | PD-L1陽性的NSCLC(1線) |

默沙東 | 帕博利珠單抗 | PD-1 | JXSS1800018 | 已批準 | 非EGFR/ALK突變的非鱗狀NSCLC(1線聯合培美曲塞和順鉑/卡鉑) |

君實生物 | 特瑞普利單抗 | PD-1 | CXSS1800006 | 已批準 | 黑色素瘤(2線) |

信達生物 | 信迪利單抗 | PD-1 | CXSS1800008 | 已批準 | 復發/難治性經典型霍奇金淋巴瘤(3線) |

恒瑞醫藥 | 卡瑞利珠單抗 | PD-1 | CXSS1800009 | 已批準 | 復發/難治性經典型霍奇金淋巴瘤(3線) |

恒瑞醫藥 | 卡瑞利珠單抗 | PD-1 | CXSS1900023 | 在審評審 | 批肝細胞癌(2線) |

百濟神州 | 替雷利珠單抗 | PD-1 | CXSS1800019 | 在審評審批 | 復發/難治性經典型霍奇金淋巴瘤 |

百濟神州 | 替雷利珠單抗 | PD-1 | CXSS1900025 | 在審評審批 | 尿路上皮癌(2線) |

阿斯利康 | 度伐魯單抗 | PD-L1 | JXSS1800040/41 | 在審評審批 | Ⅲ期NSCLC |

羅氏 | 阿替利珠單抗 | PD-L1 | JXSS1900004 | 在審評審批 | NSCLC(2線) |

資料來源:智研咨詢整理

隨著PD-1/PD-L1單抗在國內的陸續上市,銷售業績是檢驗這類創新藥物在國內市場前景的試金石。

根據納武利尤單抗(Opdivo,BMS)和帕博利珠單抗(Keytruda,默沙東)在國內的總代理商上海醫藥發布的報告,截止2018年9月30日,Opdivo和Keytruda在國內市場的分銷收入分別為1.9億元(銷售逾2個月)和1.5億元(銷售逾1個月);

2019年上半年特瑞普利單抗(拓益,君實生物)銷售額約3.08億元(銷售逾4個月),遠超預期(公司預期2019年特瑞普利單抗的銷售額為4-4.5億元);

信迪利單抗(達伯舒,信達生物)2019年上半年的銷售額為3.316億元(銷售近4個月);

卡瑞利珠單抗(艾立妥,恒瑞醫藥)2019年三季度的銷售額預計約為3億元(銷售逾2個月)。基于PD-1/PD-L1單抗在國內市場銷售的良好開局,隨著更多同類產品的上市和更多適應癥的獲批,PD-1/PD-L1單抗將成為國內創新藥市場的標桿。

國內PD-1/PD-L1單抗上市后的銷售情況

通用名 | 商品名 | 公司 | 批準時間 | 銷售情況 |

納武利尤單抗 | 歐狄沃(Opdivo) | BMS | 2018/6/15 | 1.9億元(截止2018/9/30,銷售逾2個月) |

帕博利珠單抗 | 可瑞達(Keytruda) | 默沙東 | 2018/7/20 | 1.5億元(截止2018/9/30,銷售逾1個月) |

特瑞普利單抗 | 拓益 | 君實生物 | 2018/12/17 | 約3.08億元(截止2019/6/30,銷售逾4個月) |

信迪利單抗達 | 伯舒 | 信達生物 | 2018/12/24 | 3.316億元(截止2019/6/30,銷售近4個月) |

卡瑞利珠單抗 | 艾立妥 | 恒瑞醫藥 | 2019/5/29 | 預計約3億元(截止2019/9/30,銷售逾2個月) |

資料來源:公司公告

(2)國內PD-1/PD-L1單抗形成“4+4”格局

國內已上市及正在進行中后期臨床試驗的PD-1/PD-L1單抗藥物多達有20個,包括13個PD-1單抗和7個PD-L1單抗。BMS、默沙東、君實生物、信達生物和恒瑞醫藥的PD-1單抗從2018年6月開始已陸續獲批上市,同時百濟神州的PD-1單抗以及羅氏和阿斯利康的PD-L1單抗正在進行上市申請,預計2019年下半年能獲批。

參照海外市場PD-1/PD-L1單抗的商業化進程,大概率是BMS、默沙東、羅氏和阿斯利康四家外企攜手君實生物、信達生物、恒瑞醫藥和百濟神州四家本土企業成為國內PD-1/PD-L1單抗市場的頭部企業,形成“4+4”格局。頭部企業將會利用先發優勢分享未來國內PD-1/PD-L1單抗市場的大部分蛋糕,后入的企業只能在策略上進行差異化競爭。

國內PD-1/PD-L1單抗市場競爭格局

序號 | 藥品 | 靶點 | 公司 | 國內研發進展 | 國內臨床獲批日期 |

1 | Opdivo | PD- | 1BMS | 2017/11/2上市申請 2018/6/15獲批 | 2015/11/11(臨床公示日期) |

2 | Keytruda | PD-1 | 默沙東 | 2018/2/11上市申請 2018/7/20獲批 | 2016/6/6(臨床公示日期 |

3 | JS001 | PD-1 | 君實生物 | 2018/3/9上市申請2018/12/17獲批 | 2016/1/4 |

4 | IBI308 | PD-1 | 信達生物 | 2018/4/19上市申請 2018/12/24獲批 | 2016/9/4 |

5 | SHR1210 | PD-1 | 恒瑞醫藥 | 2018/4/23上市申請 2019/5/29獲批 | 2016/2/4 |

6 | BGB-A317 | PD-1 | 百濟神州 | 2018/9/6上市申請 | 2016/9/3 |

7 | Imfinzi | PD-L1 | 阿斯利康 | 2018/12/26上市申請 | 2017/1/19(臨床公示日期) |

8 | Tecentriq | PD-L1 | 羅氏 | 2019/2/25上市申請 | 2016/7/6(臨床公示日期) |

9 | 杰諾單抗 | PD-1 | 嘉和生物 | Ⅱ期臨床 | 2016/12/8 |

10 | KN035 | PD-L1 | 思路迪/康寧杰瑞 | Ⅱ期臨床 | 2016/12/28 |

11 | GLS-010 | PD-1 | 藥明康德/譽衡藥業 | Ⅱ期臨床 | 2017/3/15 |

12 | CS1001 | PD-L1 | 基石藥業/拓石藥業 | Ⅲ期臨床 | 2017/7/17 |

13 | SHR-1316 | PD-L1 | 恒瑞醫藥 | Ⅲ期臨床 | 2017/9/14 |

14 | BAT1306 | PD-1 | 百奧泰生物 | Ⅱ期臨床 | 2017/9/14 |

15 | AK105 | PD-1 | 康方生物 | Ⅲ期臨床 | 2017/9/14 |

16 | KL-A167 | PD-L1 | 科倫藥業 | Ⅱ期臨床 | 2017/9/27 |

17 | LZM009 | PD-1 | 麗珠醫藥 | Ⅰ期臨床 | 2017/10/26 |

18 | TQB2450 | PD-L1 | 正大天晴 | Ⅱ期臨床 | 2017/11/1 |

19 | HLX10 | PD-1 | 復宏漢霖 | Ⅱ期臨床 | 2018/3/20 |

20 | SSI-361 | PD-1 | 安科生物 | Ⅰ期臨床 | 2019/3/18 |

資料來源:智研咨詢整理

(3)主要企業競爭集中在大適應癥

根據國家癌癥中心的數據,國內發病率最高的前五大癌癥分別是肺癌、胃癌、結直腸癌、肝癌和乳腺癌。其中肺癌是我國發病率和病死率均排第一的癌癥,占整體癌癥發病人數的近20%。按照世界衛生組織(WHO)的病理學分類,肺癌可分為小細胞肺癌(SCLC)和非小細胞肺癌(NSCLC)。

其中SCLC約占肺癌的10-15%,NSCLC約占肺癌的85%,可細分為腺癌(40%-50%)、鱗癌(30-40%)和大細胞癌(<10%)。

中國常見新發癌癥類型

- | 男性 | 女性 | ||

癌癥 | 占比 | 癌癥 | 占比 | |

1 | 肺癌 | 24.17% | 乳腺癌 | 17.1% |

2 | 胃癌 | 13.06% | 肺癌 | 15.02% |

3 | 肝癌 | 12.74% | 結腸癌 | 9.17% |

4 | 結直腸癌 | 10.46% | 甲狀腺癌 | 8.49% |

5 | 食管癌 | 8.23% | 胃癌 | 6.86% |

6 | 前列腺癌 | 3.35% | 子宮頸癌 | 6.25% |

7 | 膀胱癌 | 2.88% | 肝癌 | 5.4% |

8 | 胰腺癌 | 2.51% | 食管癌 | 3.88% |

9 | 淋巴瘤 | 2.42% | 子宮體癌 | 3.88% |

10 | 腦瘤 | 2.32% | 腦瘤 | 3.21% |

資料來源:國家癌癥中心、智研咨詢整理

國內市場針對PD-1/PD-L1單抗的臨床研發策略是效仿海外同類產品,先從療效明確的小適應癥(黑色素瘤/霍奇金淋巴瘤)入手,獲得NMPA批準上市后再向大適應癥推進,加快藥物上市時間。國內頭部企業針對五大適應癥的癌癥類型均有臨床試驗布局。

從臨床試驗布局上看,君實生物是肺癌、肝癌、乳腺癌;信達生物是肺癌、肝癌、胃癌;恒瑞醫藥是肝癌、肺癌、胃癌、結直腸癌;百濟神州則覆蓋了肺癌、肝癌、胃癌及微衛星不穩定型或錯配修復缺陷型實體瘤(主要是結直腸癌)。外資藥企在國內的適應癥布局也是以肺癌、肝癌、胃癌為主。

肺癌適應癥,是PD-1/PD-L1單抗商業化路程中繼先發優勢后的第二大里程碑,吸引了8家頭部企業在臨床試驗上的多個布局;

肝癌適應癥,7家頭部企業均有布局,其中恒瑞醫藥的肝癌適應癥已納入優先審評,美國也進入了Ⅲ期臨床,進度最快,其余6家也進入了臨床Ⅱ/Ⅲ期;

胃癌適應癥,BMS、默沙東、信達生物、恒瑞醫藥和百濟神州的臨床試驗均已進入臨床Ⅱ/Ⅲ期,結直腸癌有恒瑞醫藥和百濟神州進展靠前,乳腺癌主要是默沙東、君實生物和羅氏。

綜上所述,只有在肝癌方面恒瑞的進度較為領先,已進入優先審評,其它幾大適應癥仍處于激烈的角逐中。

(4)聯合用成為臨床試驗的主要布局方向

從海外市場來看,羅氏等大藥企利用旗下單抗藥物優勢,專注聯合用藥療法的開發,斬獲了4種腫瘤的一線治療方案,使其PD-L1單抗的市場份額逐年增加。而在國內,頭部企業憑借旗下產品線廣的優勢,獲得更多的領先,比如恒瑞醫藥的PD-1單抗已經聯合阿帕替尼進行了針對多種腫瘤的臨床試驗,臨床療效遠高于單藥治療;由于卡瑞利珠單抗在肝癌臨床Ⅱ期中的優異療效,已被NMPA納入優先審評,同時FDA也批準了卡瑞利珠單抗聯合阿帕替尼治療肝癌的Ⅲ期臨床試驗。

從國內PD-1/PD-L1單抗的頭部企業主要中后期臨床進展來看,聯合用藥的布局已經占據50%以上,已經成為各大藥企研發的重中之重。由于PD-1/PD-L1單抗的聯合用藥臨床療效非常好,一方面可以增加臨床試驗的成功率,另一方面可以利用NMPA的有條件獲批和優先審評政策,加快獲批速度,搶占市場。而對于目前PD-1/PD-L1單抗研發落后的企業,聯合靶向小分子藥物和單抗藥物憑借良好的療效在尚未獲批的適應癥上獲得有條件申請上市將是一個彎道超車的好機會。

國內頭部企業PD-1/PD-L1單抗聯合用藥在主要后期臨床試驗中的占比

資料來源:CDE、智研咨詢整理

三、發展國產PD-1/PD-L1抗體的關鍵

(1)專業的商業化隊伍是關鍵

通過廣泛聘用專業并擁有多年腫瘤藥物銷售經驗的團隊制定清晰的市場戰略;通過市場聲音(媒體及學術會分享臨床數據和用藥體驗)和強大的學術研究數據產出提高市場的認可度;通過贈藥援助和公益基金等創新支付方式確保患者的可及性,多管齊下不斷擴大產品的影響力和覆蓋面。外資藥企憑借在國內的多年布局,具有穩定的銷售團隊和廣泛的銷售網絡;4家本土頭部企業中,恒瑞醫藥的銷售團隊逾1.2萬人,其中腫瘤管線銷售人員逾6000人,已覆蓋數千家醫院;而君實生物、信達生物和百濟神州3家生物科技公司正處于市場開拓階段,商業團隊分別約300-600人,其中君實生物預計在2019年拓展約400家醫院,信達生物的目標覆蓋醫院約1500家,百濟神州則目標覆蓋800-1000家醫院。

(2)產能儲備是先決條件

我國的生物制藥起步較晚,大部分大分子生物藥生產線仍處于較小規模。隨著PD-1單抗的獲批上市,面對巨大的市場需求,產能瓶頸也是制約產品商業化的一大因素。

(3)嚴控質量是重中之重

生物藥物的分子量大,結構復雜,在生產制藥過程中,細小的差異都可能導致生物制品的結構、含量等發生變化(如蛋白降解、細胞死亡等)。嚴格意義上講,并不存在完全一樣的生物制品,因為生物體系的復雜性,哪怕完全一樣的原料和制備方法也不一定能生產出相同的生物制品。因此大分子藥物的生產工藝要求比小分子藥物要高很多。大分子藥物的生產工藝是保障產品商業化進程的基礎,在生產過程中通過開發高表達量細胞株,自主研發細胞培養基,縮短生產周期,提高生產效率可以大大降低大分子藥物的生產成本;建立嚴格完善的產品質量標準和方法學驗證體系則可以保證產品的質量

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國PD-1/PD-L1抗體產業發展動態及投資前景分析報告

《2021-2027年中國PD-1/PD-L1抗體產業發展動態及投資前景分析報告》共十二章,包含2016-2020年PD-1/PD-L1抗體行業各區域市場概況,PD-1/PD-L1抗體行業主要優勢企業分析,2021-2027年中國PD-1/PD-L1抗體行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)