一、供應端:供給步入新量級

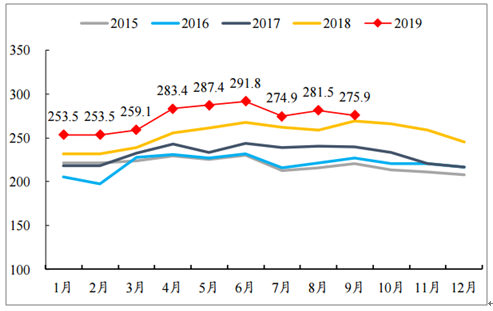

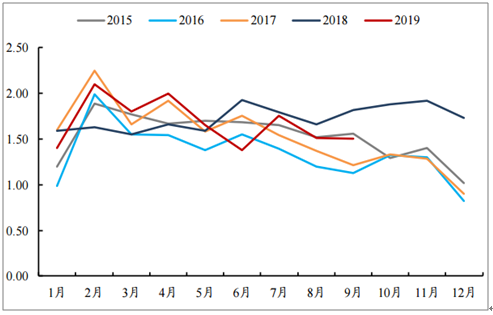

2019年以來粗鋼產量高增長,供給端步入新量級。2019年年以來粗鋼日均產量顯著高于往年同期,6月份日均產量超過290萬噸/天,創歷史新高,1-9月份粗鋼產量7.48億噸,同比增長8.4%。這還是在部分電爐企業虧損、產能尚未打滿的情況下實現的高增長。2019年全年粗鋼產量有望突破9.8億噸,供給端步入新的量級。

供給側改革嚴控新增產能背景下,產量不降反增的背后是產能利用率的改善。雖然供給側改革嚴控新增產能,但近兩年在高利潤的刺激下鋼企普遍增產意愿強烈,長流程鋼企通過廢鋼添加、提高鐵礦石入爐品位、工藝技術優化等措施深挖裝備生產潛力,短流程煉鋼產能的持續投產、復產也帶來粗鋼產量的進一步釋放,最終體現為產能利用率的整體提升,產量同比增長。

粗鋼日均產量顯著高于往年同期(萬噸/天)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國鋼鐵行業市場全景評估及發展規模預測報告》

同時2020年也是置換項目的集中投產期,隨著環保限產對供給端的邊際影響持續弱化,預計2020年供應壓力不減。2018年至2019年9月中旬,鋼鐵行業的產能置換項目共96項,將近半數計劃于2020年底前投產,涉及新建煉鋼產能7318.8萬噸、煉鐵產能6837.05萬噸;退出煉鋼產能8648.28萬噸、煉鐵產能8361.23萬噸。雖然設備拆舊上新后對應產能減少,但工藝技術的提升使得新設備的實際生產能力有可能高于原設備。隨著限產嚴禁“一刀切”、鋼廠環保水平不斷改善,環保限產因素對供給端擾動的邊際影響也在持續弱化,2020年供給端壓力不減。受益于減量置換項目的開工建設和環保配套設施的建設,2019年1-9月份黑色金屬冶煉及壓延加工業固定資產投資增速達28.9%。

黑色金屬冶煉及壓延加工業固定資產投資增速

數據來源:公共資料整理

二、需求端:增長漸乏力

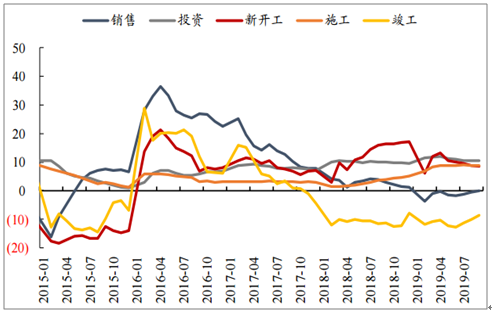

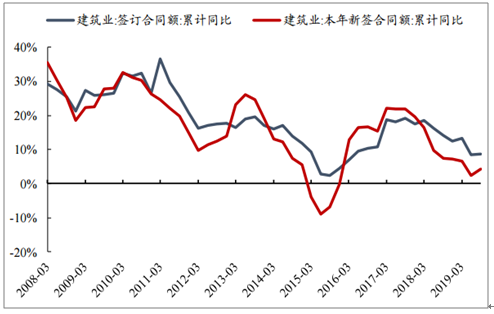

支撐鋼材最主要需求的地產新開工面臨減速壓力。建筑行業作為鋼材應用的大頭,占到鋼材下游需求的60%以上。從建筑業合同簽訂情況來看,2018年下半年開始簽訂合同額和新簽合同額累計增速就已經出現了持續的回落,2019年1-9月份同比增速分別為8.67%和4.38%,環比有所回升,但持續性仍有待觀察。地產又是建筑鋼材的最主要下游,2019年4月份以來,支撐建筑鋼材強勁需求的新開工面積增速持續走弱。目前房地產市場仍呈結構性分化格局,全國銷售端總體仍疲弱,“房住不炒”總基調下房企融資持續受限,拿地積極性不高,同時2019年新開工增速超預期,基數已經很高,2020年地產新開工或進一步面臨減速壓力。

地產新開工面積累計同比增速回落(%)

數據來源:公共資料整理

建筑業新簽合同額增速顯著回落

數據來源:公共資料整理

對板材而言,目前需求難言樂觀,2020年或有所改善但仍有待觀察。板材的主要下游包括汽車和家電。2018年下半年開始汽車產銷增速步入負增長通道,在低基數、更新需求和傳統旺季因素的支撐下,后續汽車消費或有所改善。家電方面,當前地產竣工同比增速仍未轉正,家電作為地產后周期產品的需求何時將實現改善也有待確認。

汽車產銷增速

數據來源:公共資料整理

汽車經銷商庫存系數

數據來源:公共資料整理

三、庫存:庫存表現揭示風險初露端倪

從庫存端的表現來看,2019年春節后隨著新開工的如期啟動,3、4月份高需求對高供應實現了很好的消化,庫存快速下降,但5月份以后需求出現季節性轉弱,同時產量進一步充分釋放創下新高,高供應的矛盾逐步積累,社會庫存的去化速率放緩,直至6月份,社會庫存出現由降轉升的拐點,隨后庫存壓力持續積累,螺紋鋼社會庫存顯著高于往年同期水平,鋼廠庫存即便在金九銀十也未實現顯著的去化,呈現出“高庫存”的格局。

螺紋鋼社會庫存(萬噸)

數據來源:公共資料整理

螺紋鋼鋼廠庫存(萬噸)

數據來源:公共資料整理

從鋼價的表現來看,5-8月份鋼價總體也呈現震蕩下行走勢,體現了市場對于高產量下庫存累積風險的擔憂。

庫存壓力造成鋼價下滑明顯(螺紋和熱軋價格:元/噸)

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢