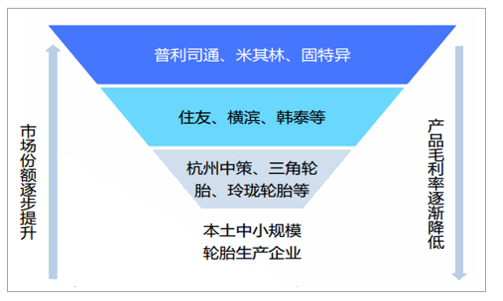

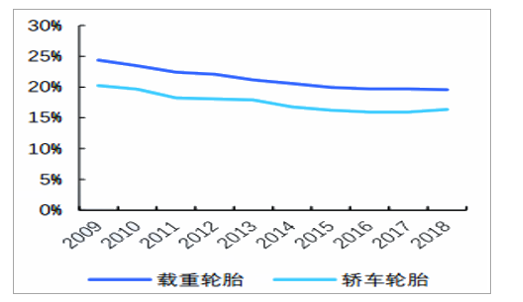

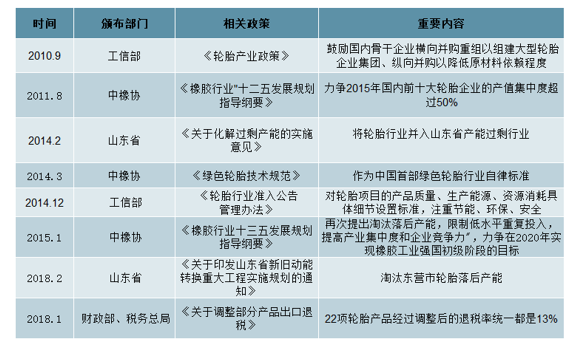

我國輪胎行業(yè)集中度不高。從行業(yè)格局來看,全球輪胎行業(yè)可劃分為四個梯隊:第一梯隊長期由普利司通、米其林、固特異三家企業(yè)占據(jù),CR3銷售額占比36.6~39.3%;第二梯隊包括剩余4~10名生產(chǎn)企業(yè),CR10銷售額占比61.4%-65.2%;剩余約三分之一的市場份額由第三梯隊和第四梯隊的大量生產(chǎn)企業(yè)競爭。目前,全球輪胎90%以上的銷售市場由輪胎Top75企業(yè)控制。國內(nèi)輪胎行業(yè)的集中度較低,2018年載重輪胎CR4為19.58%,轎車輪胎CR4為16.37%,遠低于國際市場。

全球輪胎CR3市占率約近40%

數(shù)據(jù)來源:公開資料整理

全球輪胎競爭格局

數(shù)據(jù)來源:公開資料整理

中國輪胎行業(yè)CR4較低

數(shù)據(jù)來源:公開資料整理

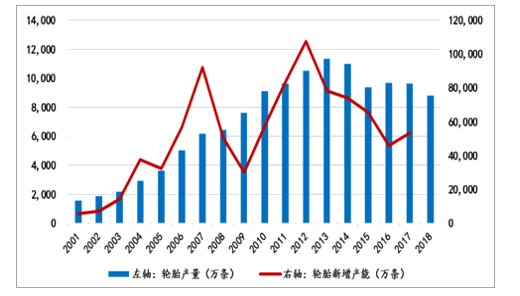

基于輪胎技術(shù)仍然處于技術(shù)瓶頸期,世界傳統(tǒng)輪胎企業(yè)無法在技術(shù)上形成行業(yè)壁壘,后發(fā)企業(yè)可在性價比等方面趕超巨頭企業(yè)。世界巨頭市占率呈逐步下降的趨勢。1989年世界前八巨頭市占率達76%,到2017年僅為59%。其中世界前三巨頭普利司通、米其林、固特異總市占率從52.1%下降至37%,降幅最明顯。從時間上看,世界輪胎巨頭市占率大幅下降開始于2006年,這一時間與中國輪胎爆發(fā)式增長時間相吻合。中國輪胎產(chǎn)量從2001年年產(chǎn)1.3億條增長至2013年9.7億條的峰值,新增產(chǎn)能方面除金融危機以及國家去產(chǎn)能政策兩輪下降外,輪胎新增產(chǎn)能持續(xù)保持高位。中國輪胎業(yè)整體仍然處于快速發(fā)展階段。

中國輪胎產(chǎn)能、產(chǎn)量呈爆發(fā)式增長趨勢

數(shù)據(jù)來源:公開資料整理

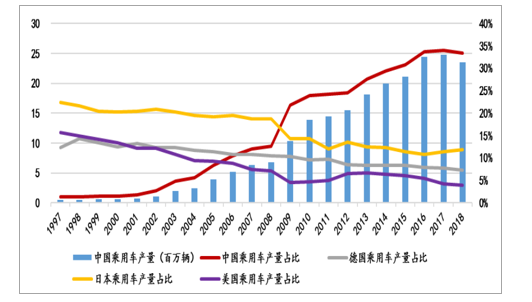

從時間上看,汽車制造業(yè)完成了從老牌制造業(yè)強國向中國的轉(zhuǎn)移。中國乘用車產(chǎn)量分別于2005、2006、2009年超過美國、德國、日本,從而成為全球第一大汽車制造國。中國乘用車產(chǎn)量占全球比重不斷提升,2018年達33.34%。汽車制造的發(fā)展提升了中國輪胎的配套需求,中國企業(yè)在新增的汽車產(chǎn)能上更具區(qū)位優(yōu)勢。地域上離汽車廠更近能縮短配套輪胎的運輸時間與成本。以玲瓏輪胎為例,目前玲瓏正在或即將修建的國內(nèi)四處工廠所在區(qū)位均緊鄰相關(guān)車企。

汽車制造業(yè)完成向中國轉(zhuǎn)移

數(shù)據(jù)來源:公開資料整理

從建廠時間上看,老牌輪胎巨頭如普利司通、米其林、固特異等均有百年歷史,大量工廠均成立于二十世紀;新興市場國家的企業(yè)如韓泰、玲瓏建廠時間則遠晚于老牌巨頭企業(yè)。建廠時間越晚的工廠能享受到設(shè)備生命周期的優(yōu)勢,新設(shè)備能提升輪胎廠的單廠規(guī)模。橫向比較各家輪胎企業(yè)可以發(fā)現(xiàn),老牌巨頭單廠員工人數(shù)及單廠平均產(chǎn)能均少于類似玲瓏、韓泰等新興企業(yè)。由于老牌巨頭已有的輪胎廠數(shù)量國輪胎企業(yè)存在設(shè)備生命周期優(yōu)勢與規(guī)模優(yōu)勢。

國內(nèi)企業(yè)工廠較老牌巨頭更具規(guī)模優(yōu)勢(2018年)

數(shù)據(jù)來源:公開資料整理

政策+出口受阻推動行業(yè)落后產(chǎn)能加速出清。目前國內(nèi)規(guī)模以上的輪胎企業(yè)500多家,有300多家在山東,年產(chǎn)量在50萬條以下的小輪胎廠占總數(shù)的近一半,行業(yè)分散度較高。近幾年來,政策的不斷出臺推動行業(yè)逐步去產(chǎn)能。此外,輪胎出口受阻,行業(yè)洗牌加速。我國輪胎產(chǎn)業(yè)接近一半依賴出口,其中超過三成出口至美國。近十年來,美國多次以反傾銷和反補貼的名義對中國輪胎出口設(shè)置壁壘,輪胎出口量大幅下降,行業(yè)洗牌加速。

輪胎行業(yè)去產(chǎn)能獲政策加碼

數(shù)據(jù)來源:公開資料整理

民族品牌崛起。汽車已經(jīng)由增量市場逐漸步入存量市場階段,存量市場下車企競爭不斷加劇。相較于海外品牌,具備研發(fā)實力和品牌優(yōu)勢的民族輪胎品牌在性價比方面具有明顯優(yōu)勢,民族輪胎品牌市占率或不斷提升。此外,優(yōu)質(zhì)民族品牌穩(wěn)扎穩(wěn)打,從自主車企到面向全球,逐步打開高端配套市場。從當(dāng)下國內(nèi)輪胎企業(yè)的成長進程來看,已經(jīng)有輪胎品牌受到合資廠商的青睞,例如2018年萬力輪胎收獲合資車企神龍汽車授予的“優(yōu)秀供應(yīng)商”獎項。

國產(chǎn)輪胎在轎車輪胎原配市場占比仍有較大提升空間

數(shù)據(jù)來源:公開資料整理

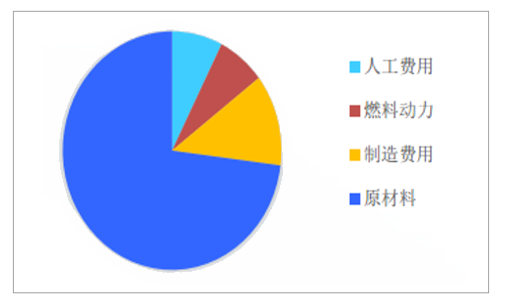

原材料成本不斷下行,輪胎盈利不斷改善。

輪胎成本原材料占比較大

數(shù)據(jù)來源:公開資料整理

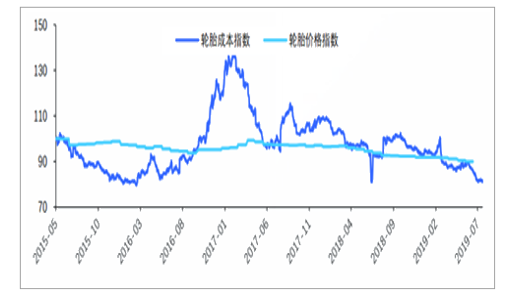

輪胎成本下行而價格穩(wěn)定,毛利率不斷改善

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國子午線輪胎行業(yè)市場現(xiàn)狀調(diào)研及市場發(fā)展前景報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國輪胎行業(yè)市場全景調(diào)查及投資潛力研究報告

《2022-2028年中國輪胎行業(yè)市場全景調(diào)查及投資潛力研究報告》共九章,包含2021年中國輪胎細分行業(yè)運營分析,2021年中國輪胎市場競爭格局分析,2022-2028年中國輪胎業(yè)投資分析及前景展望等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢