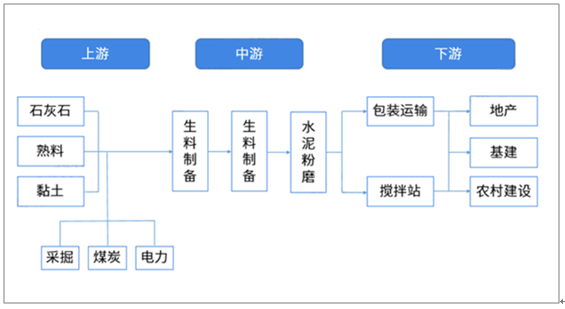

水泥是三大建筑材料之一,與鋼材、木材一樣消耗量大且不可替代。水泥及水泥制成品作為一種重要的膠凝材料,長期以來廣泛應用于土木建筑、水利、國防等工程。水泥上下游結構及生產工藝流程。水泥產業鏈包括上游原料開采、中游生產制造和下游應用三個環節。其中,水泥生產制造又可分為生料制備、熟料煅燒和水泥粉磨三個階段。將石灰石、黏土及少量校正原料破碎/烘干后,按照一定的比例混合、磨細即可得到生料;將生料煅燒后即為熟料;再添加適量石膏與熟料共同磨細后,即成水泥。

水泥行業產業鏈

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國水泥行業市場深度評估及發展趨勢分析報告》

在水泥生產過程中,煤炭和電力共計占成本的60%-65%左右,因此,煤炭價格的波動將會對水泥的生產成本產生較大的影響,而成本壓力必將推動水泥價格的上漲。

水泥成本構成(單位:%)

數據來源:公共資料整理

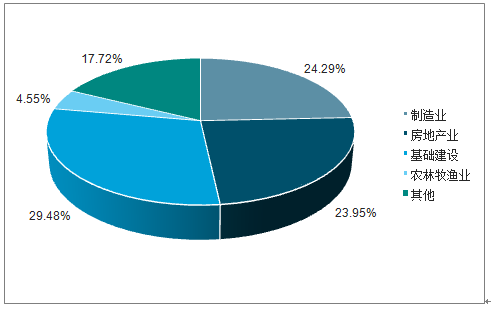

水泥消費幾乎出現在所有20個國民經濟行業門類中,任何一個門類的投資活動,都有水泥的身影。這其中,與水泥消費關系最密切的有六大門類,分別是制造業,房地產業,水利、環境和公共設施管理業,交通運輸、倉儲和郵政業,農、林、牧、漁業,電力、熱力、燃氣及水的生產和供應業。交通運輸、倉儲和郵政業,水利、環境和公共設施管理業,電力、熱力、燃氣及水的生產和供應業可統一歸入基礎設施建設。這六大門類的建筑安裝工程投資占到了全部門類的80%以上,是水泥用量最多的行業,同時這些也是國民經濟的核心行業。這些門類中,尤其是基建、房地產(包括農戶建房)、制造業這三個,決定了水泥需求的走向。

與水泥消費密切相關的行業門類(建工投資所有門類的比重)

數據來源:公共資料整理

一、地產投資韌性強,基建投資溫和回升

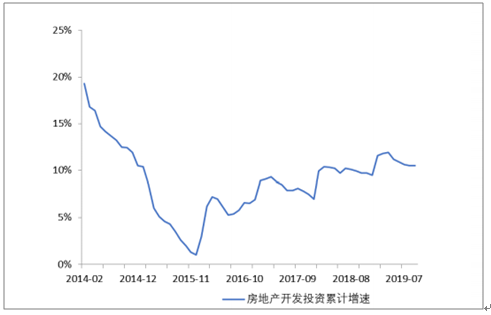

從水泥的下游需求來看,2019年1-9月全國房地產開發投資同比增長10.5%,增速環比2019年1-8月份持平,但比上年同期提高0.6個百分點,其中建安投資增長5.8%,增速環比1-7月份提升0.1個百分點,較上年同期高9.5個百分點,地產投資韌性依然存在,且施工情況良好。

全國房地產開發投資累計增速

數據來源:公共資料整理

地產施工面積累計同比增速

數據來源:公共資料整理

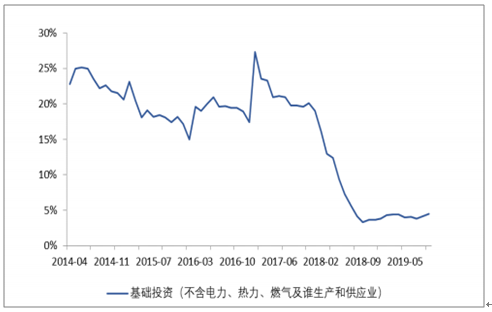

1-9月基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比增長4.5%,增速環比2019年1-8月份提升0.3個百分點,較上年同期提升1.2個百分點。基建數據持續小幅反彈后,基本保持平穩

基礎設施投資完成額累計同比增速

數據來源:公共資料整理

地產銷售依然強勁,2019年9月TOP100房企銷售額同比增長27.2%、銷售面積同比增長27.6%。明年地產融資端收緊的影響將逐步顯現,地產投資增速或將下降甚至轉負。但地產開發仍為地方財政的重要來源,預計地產投資斷崖式下滑的概率較小。

2020年水泥需求的亮點或將來自基建方面:在外部環境緩和,內部新舊動能切換的背景下,基建將發揮更多的托底作用。

這從下半年政策持續加碼上已有體現:在各項政府部門會議中均提及“加大逆周期調節力度”、7月30日的中央政治局會議中重提“六穩”;重大區域規劃及重大工程批復陸續出臺;融資上加大對基建的支持力度等。

2019年下半年來基建相關政策

時間 | 會議或文件 | 部門 | 主要內容 |

2019年6月11日 | 《關于做好地方政府專項債券發行及項目配套融資工作的通知》 | 中共中央辦公廳、國務院辦公廳 | 精準聚焦重點領域和重大項目。鼓勵地方政府和金融機構依法合規使用專項債券和其他市場化融資方式,重點支持京津冀協同發展、長江經濟帶發展、“一帶一路”建設、粵港澳大灣區建設、長三角區域一體化發展、推進海南全面深化改革開放等重大戰略和鄉村振興戰略,以及推進棚戶區改造等保障性安居工程及其他納入“十三五”規劃符合條件的重大項目建設。”允許將專項債券作為符合條件的重大項目資本金。 |

2019年7月30日 | 中共中央政治局會議 | 中共中央政治局 | 此次會議重提“六穩”(應對經濟下行壓力,穩增長訴求上升,具有前瞻性);繼一季度政治局會議重申“房住不炒”后,二季度會議再度強調這一定位,并首次提出“不將房地產作為短期刺激經濟的手段”。 |

2019年9月4日 | 國務院常務會議 | 國務院 | 加大力度做好“六穩”工作,用好逆周期調節政策工具;明確加快地方專項債發行使用的措施,擴大并明確了專項債可用作項目資本金的重大基礎設施領域范圍。擴大并明確了專項債可用作項目資本金的重大基礎設施領域范圍,專項債資金不得用于土地儲備和房地產相關領域、置換債務以及可完全商業化運作的產業項目;此外,以省為單位,專項債資金用于項目資本金的規模占該省份專項債規模的比例可為20%左右。 |

2019年9月6日 | 央行公告 | 中央銀行 | 全面下調金融機構存款準備金率0.5個百分點(在此之外,為促進加大對小微、民營企業的支持力度,再額外對僅在省級行政區域內經營的城市商業銀行定向下調存款準備金率1個百分點,于10月15日和11月15日分兩次實施到位,每次下調0.5個百分點。 |

2019年9月18日 | 《關于加快推進鐵路專用線建設的指導意見》 | 國家發展改革委 | 明確全面開放鐵路專用線投資建設、運營維護市場,積極引導社會資本以多種形式參與投資建設鐵路專用線,研究進一步加大中央和地方財政性資金的支持力度,梳理提出2019—2020年推動先行實施的一批鐵路專用線重點項目。 |

2019年9月19日 | 《交通強國建設綱要》 | 中共中央、國務院 | 在建設現代化高質量綜合立體交通網絡方面,提出強化西部地區補短板,推進東北地區提質改造,推動中部地區大通道大樞紐建設,加速東部地區優化升級,形成區域交通協調發展新格局。加快推進港口集疏運鐵路、物流園區及大型工礦企業鐵路專用線等“公轉鐵”重點項目建設。 |

數據來源:公共資料整理

二、產能置換:整體影響較小,局部市場或受沖擊

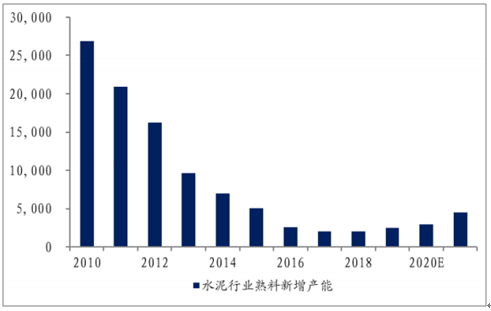

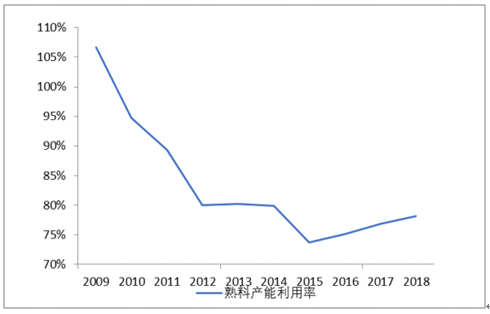

截止2019年上半年,國內擬在建水泥熟料總產能7500萬噸,其中已經處于在建狀態的有5000萬噸,擬建產能(已公示置換指標,尚未開工)2500萬噸,未來兩年水泥行業新增產能呈現逐年增加趨勢。目前全國熟料產能利用率在78%以上,較行業低點15年已提升5個百分點。

水泥行業熟料新增產能(萬噸)

數據來源:公共資料整理

熟料產能利用率

數據來源:公共資料整理

從擬在建產能區域分布看,主要集中在西南、華東和中南,皆為當前供需關系較好的區域。在建產能中,西南和華東分別為2200萬噸和1600萬噸,占總量43%和32%,分別占地區目前設計產能的6.37%和3.29%;擬建產能中,華東、中南分別為700萬噸和560萬噸,占比33%和27%。分別占地區目前設計產能的1.44%和1.29%。

水泥行業在建產能分布

數據來源:公共資料整理

水泥行業擬建產能分布

數據來源:公共資料整理

三、華東華南價值優選,北方彈性可期

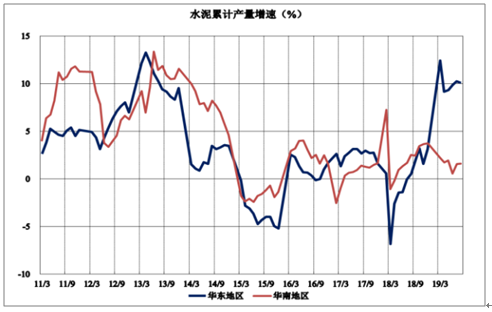

華東地區在2018年的高基數下,2019年1-8月水泥產量累計同比增長仍達到10.1%,8月水泥產量單月同比實現9.24%的增長,在地產新開工以及基建的拉動下,地區需求韌性十分強勁。華南地區1-9月水泥產量累計同比增長3.2%,在高基數及雨水天氣的影響下,增速不高,但9月隨天氣好轉,單月產量同比增長5.5%,下游需求良好。

1.區域格局好,產能利用率高

從供給角度來看,華東、華南區域近年來產能利用率較高,普遍在85%以上,臨時停產,實際產能利用率更高。區域內企業盈利能力較強,保持平衡的信心普遍較高。同時,華東華南市場格局優異,2018年各省水泥行業CR5皆在80%以上,為供給的調節營造有利環境。

華東、華南水泥累計產量增速

數據來源:公共資料整理

2018分省前五大主要企業集中度(%)

數據來源:公共資料整理

2.需求韌性強,供需缺口明顯

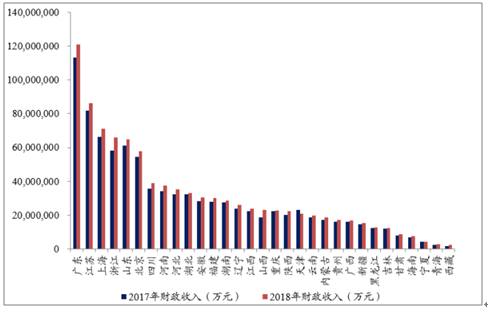

從需求角度來看,華東及華南地區人口均呈現持續的凈流入態勢,基建及地產需求具有支撐,且區域內財政環境良好,財政收入、政府資金、專項債融資規模等各項指標均處于全國前列,基建投資落地概率較高。

各省地方財政收入

數據來源:公共資料整理

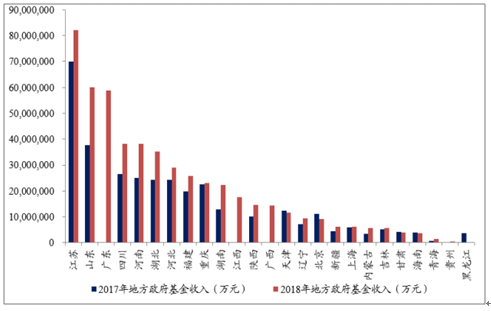

各省地方政府基金

數據來源:公共資料整理

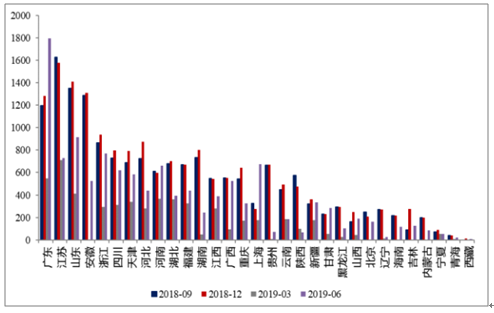

各省地方專項債融資規模(億元)

數據來源:公共資料整理

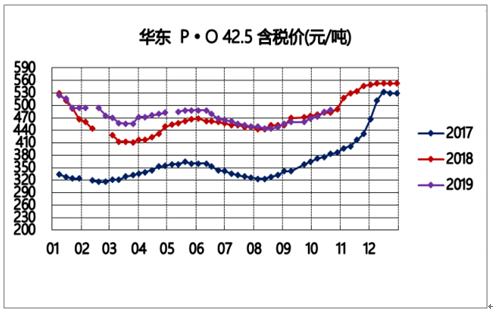

3.價格波動減弱,高位持續向上

近年來華東及華南區域價格的季節波動明顯弱化,淡旺季的價格差從60元/噸縮小到不足30元/噸,使得年度均價在高位持續上探,增厚企業利潤。

華北水泥累計產量

數據來源:公共資料整理

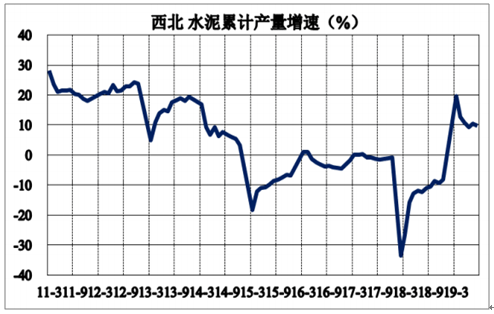

西北水泥累計產量

數據來源:公共資料整理

四、基建拉動,地產回暖,北方彈性可期

下游基建占比較高的華北和西北地區2019年1-8月水泥產量累計同比分別增長14.9%和10.4%,受低基數影響以及受益于基建拉動,大幅超出全國水泥產量增速。

華北水泥累計產量

數據來源:公共資料整理

西北水泥累計產量

數據來源:公共資料整理

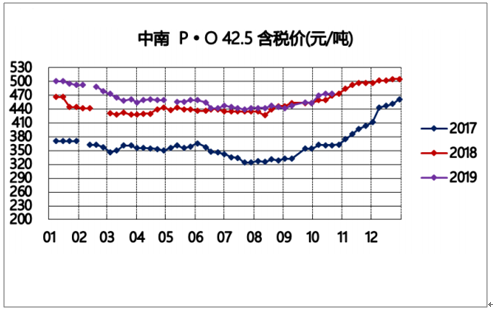

華北及西北地區各省市2018年CR5普遍在70%以上,整體區域格局尚可。但由于北方地區近年來固定資產投資低迷,需求疲軟,導致水泥價格與南方差距持續拉大。特別是在2017年華東區域大幅漲價后,價差延續至19年,目前華東區域水泥均價較西北及華北分別高出60元/噸及30元/噸。且與華東華南地區價格在歷史高位震蕩長達一年有余不同,北方地區的水泥價格仍未達到歷史最高水平。

同時,相比南方企業,北方水泥企業的盈利能力提升空間更大。一是北方企業停工停產對成本及費用有著明顯推高(固定費用,單噸費用隨銷量增加而下降)。二是北方水泥企業資產負債率普遍高于南方,資產負債表修復空間更大,帶來的噸財務費用降低亦比例更大。

華東、華北、西北固定資產投資增速

數據來源:公共資料整理

華北、西北、華東水泥價格(元/噸)

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告

《2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告》共八章,包含國內高貝利特水泥生產廠商競爭力分析,2026-2032年中國高貝利特水泥行業發展前景及投資策略,高貝利特水泥企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢