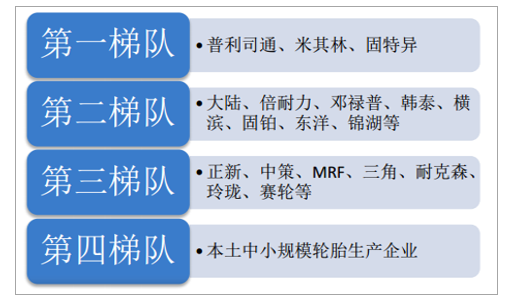

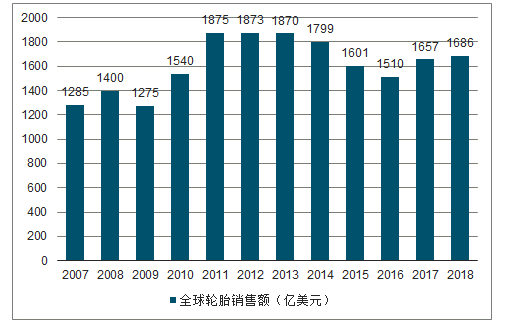

全球輪胎市場規模可觀。2018年全球輪胎銷售額達1686億美元,2007-18年復合增速2.50%,期間走勢雖有波動,但整體較穩健。世界輪胎企業可以分為四個梯隊。第一梯隊是普利司通、米其林和固特異三家巨頭公司,具有技術和品牌的雙重優勢,其銷售額常年居于世界輪胎行業前三名;第二梯隊由倍耐力、大陸、韓泰等跨國輪胎企業構成,全球市場份額不超過10%,總銷售額排名在前二十,在中端市場具有較大的影響力;第三梯隊包括玲瓏輪胎等國內優秀自主品牌,憑借產品的較高品質和優良性能受到越來越多的認可,銷售額排名位列全球輪胎75強;第四梯隊則主要為本土其他中小規模的輪胎企業,數量眾多但缺乏競爭力。

全球輪胎企業梯隊

數據來源:公開資料整理

全球輪胎銷售額

數據來源:公開資料整理

輪胎三巨頭企業市場份額下降。近20年來,普利司通、米其林和固特異市場份額呈下降趨勢,尤其是在2008年跌破50%后更是一路下滑,2018年三家公司總銷售額僅占世界市場的37.16%,相比2008年減少超過9個百分點。

全球前三大輪胎銷售額占比持續走低

數據來源:公開資料整理

世界輪胎企業市場份額(2018)

數據來源:公開資料整理

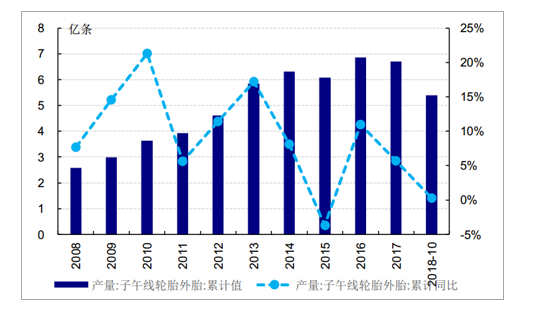

中國輪胎產業發展迅速。1950年前,中國輪胎年產量不足3萬條;到1980年,輪胎產量已達到1146萬條;2005年,中國輪胎產量超過美國,成為世界第一輪胎生產大國。如今,我國已經成為全球輪胎最大的消耗國,也是最大輪胎生產國和出口國。2014-2015年,受“雙反”事件影響國內輪胎產量有所下降,2016年產量開始恢復增長;雖2017年以來受到國內整車產銷量增速放緩影響,但近年來仍基本維持穩步增長態勢。此外,“雙反”事件后國內輪胎企業加大了海外建廠步伐,玲瓏、賽輪等頭部企業已經開始了全球化的擴張進程以規避貿易壁壘

中國輪胎產量

數據來源:公開資料整理

汽車市場穩步增長帶來輪胎產業持續成長空間。2000年以來中國汽車市場發展迅速,在21世紀前十年基本保持了15%以上的增速。2010年之后,中國汽車市場進入平穩發展期,汽車產量穩定增長。2017年中國汽車產量達到2994萬輛,2011-2017年復合增長率為8%,而2018年則有小幅下滑。汽車保有量方面,中國汽車保有量從2006年不足5000萬輛,到2017年達到2.17億輛,年復合增長率達到14.3%;對應輪胎替換市場空間廣闊。

中國汽車產量平穩增長

數據來源:公開資料整理

中國汽車保有量增長穩定

數據來源:公開資料整理

2019年車市仍處下行趨勢,年內或迎來行業拐點。受到小排量汽車購置稅減免政策取消以及國六政策退出影響,2018年國內汽車產量同比小幅下滑3.8%至2797萬輛。展望2019年,隨著小排量汽車購置稅減免政策取消對行業的沖擊逐步進入尾聲,且下游消費者因排放標準換代帶來的觀望期即將結束(國六排放標準將分區域自2019年7月1日起在各區域逐步推行),年內車市或迎來行業拐點,從而帶動國內輪胎市場的需求。

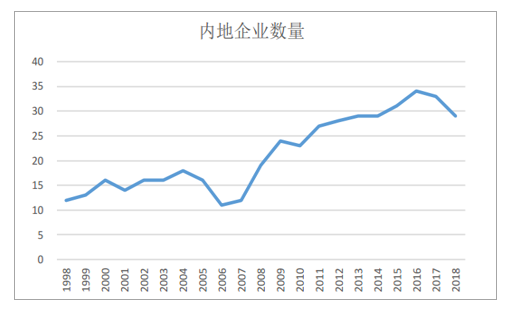

國內胎企競爭力提升。經過多年發展與積累,我國輪胎企業在世界市場中占據越來越重要的地位,進入世界輪胎75強的內地企業數量和銷售額占比都呈上升趨勢。從數量上看,在1998年僅有12家企業進入榜單,而2018年已有29家企業在列。從市場份額來看,2008年內地企業銷售額126.29億美元,占全球銷售額1400億美元的9%,2016年內地企業的銷售額已經增長到216.19億美元,占全球市場份額的14%。由于未公布2017年盛泰、永盛等11家內地企業的銷售額,當年中國企業市場份額似有減少,但已披露企業的銷售額達221.37億美元,占比達13%,2018年達248.22億美元,占比升至近15%。

國內胎企入圍75強數量整體呈上升趨勢

數據來源:公開資料整理

75強中我國輪胎企業銷售額占比穩步提升

數據來源:公開資料整理

原材料價格同比下降,盈利能力穩中有升

原材料價格基本維持穩定。輪胎上游原材料主要包括天然橡膠、合成橡膠、鋼絲簾線材料以及炭黑、橡膠助劑等。在輪胎生產中,原材料成本大約占80%,其中天然橡膠、合成橡膠成本占比分別約為41.6%、11.8%。從橡膠的供需來看,天然橡膠種植年限一般為6-8年,而成熟后采割的黃金年齡可以達到20年。2007-2012年全球天然橡膠新種植面積維持在高位,目前這批天然橡膠已經進入了采割期,全球橡膠開割面積持續增長。而需求方面,由于天膠70%需求來自于輪胎產品,其需求增速近年來基本穩定,且與宏觀經濟密切相關。在總體供過于求的格局下,預計短期內價格趨勢仍然無法扭轉,橡膠價格仍有望維持低位震蕩態勢。

全球天然橡膠供需

數據來源:公開資料整理

天然橡膠及合成橡膠價格

數據來源:公開資料整理

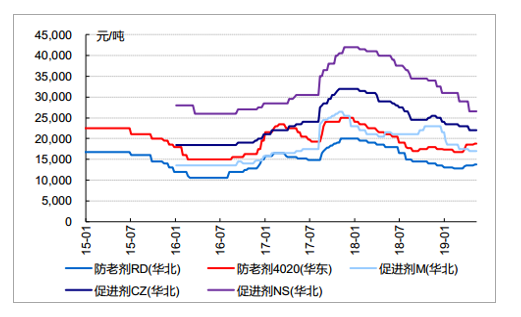

此外,輪胎所應用的主要助劑炭黑、促進劑、防老劑等,隨著2018年嚴格環保政策對供給造成的邊際效應逐步趨弱,國內炭黑、促進劑、防老劑等產品價格亦在2018年后逐步走弱;原材料價格逐步下降有望帶來國內輪胎上市公司盈利能力的提升。

2018年以來橡膠助劑價格逐步趨弱

數據來源:公開資料整理

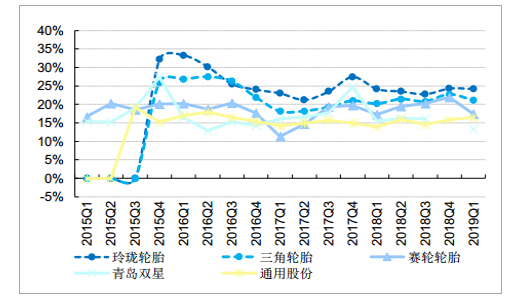

2017/18年來多數上市公司盈利有所回升

數據來源:公開資料整理

海外設廠規避貿易壁壘,頭部企業開啟全球化擴張進程

輪胎行業作為中國橡膠工業出口的主要產品,一直遭遇國際貿易壁壘限制。2006年前后,歐美主要市場反傾銷事件不斷,2014年的“雙反”事件對行業造成了沉重打擊。針對貿易摩擦,中國企業一方面積極應對,訴諸法律,爭取自己的權益,另一方面也通過在海外建立生產基地,突破海外貿易壁壘。目前,國內已有玲瓏、賽輪、中策等頭部企業在海外設廠,并成為近年來推動增長的重要動力。

中國輪胎企業海外工廠情況

數據來源:公開資料整理

龍頭企業深耕輪胎配套市場進口替代空間廣闊,未來銷量仍有望穩步增長

輪胎市場可分為適配新生產車輛的配套市場和針對汽車更換需求的替換市場。配套市場與替換市場相輔相成、共生共長。通常來說,輪胎企業以通過替換胎市場為進入配套市場積累品牌基礎、技術優勢、營銷經驗等資源,并以進入原配市場為目標;而原配胎市場的品牌形象、銷售渠道和終端消費者更換原裝品牌的換胎習慣,又會反向助推替換胎市場的拓展。全球配套與替換市場的比例是2:1,中國市場是3:2,發達國家則是3:7。盡管工業發達國家替換胎市場需求在70%以上,但配套市場要求企業在高性能、高新技術含量、高附加值產品的研發投入更多,綜合實力更強,因此輪胎企業均以占有配套市場為榮,看中的正是配套市場的重要地位,穩定的供貨需求,以及背后更大的替換市場。

主要車企配套輪胎品牌

數據來源:公開資料整理

但從當前格局來看,在高品牌價值、高技術要求的整車配套領域,仍然是內資輪胎品牌的主要短板。我們整理了全球主要車企的配套輪胎品牌可以發現:一方面,全球一線主流輪胎品牌(米其林、固特異、倍耐力、普利司通、馬牌)在各大車企中均占有較大份額和較高地位,而日韓車企又有部分本國二線輪胎品牌配套,如橫濱、東洋、韓泰、錦湖等;此外部分其他二線品牌如固鉑、佳通、瑪吉斯(中國臺灣的輪胎品牌)亦在全球配套體系中占據一定地位。但中國輪胎品牌在乘用車配套市場中仍然出鏡率較低,包括國內主流SUV品牌長城哈弗的輪胎配套也以外資品牌為主。反觀內資輪胎企業,目前國內僅玲瓏、三角、萬力、賽輪等少數企業在配套市場有少許份額;但在壁壘較高的中高端市場或售價10萬元以上的終端以上車型,內資企業份額仍然較低。

品牌、研發實力突出,并持續在配套市場深耕的企業有望分享輪胎主機配套進口替代紅利。按照目前國內乘用車約2400萬輛計算,大約2/3以上的都是超過10萬元的中端以上車型,算上備胎國內尚有8000萬條的進口替代空間,折合市場空間超過240億人民幣(保守以300元/條估計)。

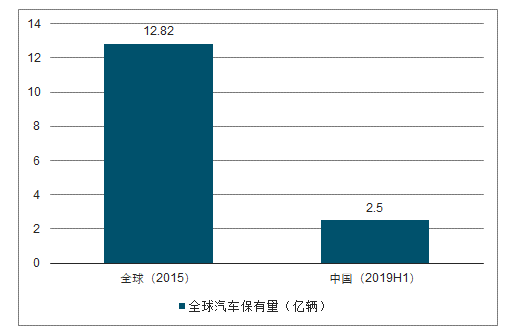

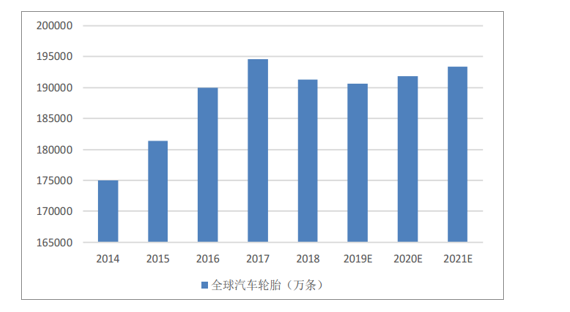

整體來看,全球及國內汽車保有量在穩定的增長,截止2019年上半年國內汽車保有量已達2.5億輛(按照趨勢預計全球在14-15億輛左右),巨大的汽車存量市場將為全球輪胎企業提供穩定的售后替換需求。按照約3/4的輪胎需求在替換市場的判斷,我們預計,全球輪胎市場將保持較為穩定的增長,出現大幅波動的概率較小。考慮到全球汽車產銷不景氣,輪胎市場增長的存量邏輯更加明顯,預計國內優質龍頭胎企的頭部效應將越發明顯,尾部中小胎企將因環保因素及市場競爭力不足將陸續被踢出局。

全球汽車保有量大(億輛)

數據來源:公開資料整理

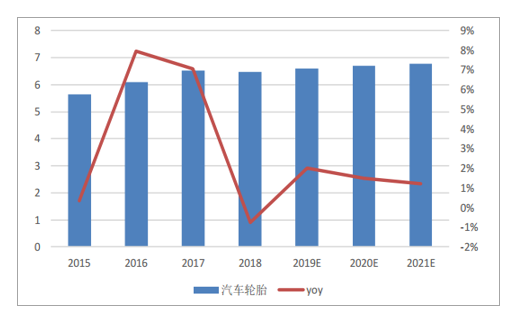

國內汽車輪胎產量及預測(億條)

數據來源:公開資料整理

全球輪胎產銷穩健增長(根據汽車產量測算)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國子午線輪胎行業市場現狀調研及市場發展前景報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國輪胎行業市場全景調查及投資潛力研究報告

《2022-2028年中國輪胎行業市場全景調查及投資潛力研究報告》共九章,包含2021年中國輪胎細分行業運營分析,2021年中國輪胎市場競爭格局分析,2022-2028年中國輪胎業投資分析及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢