煉化一體化,就是建立煉油與化工企業的聯合,企業將煉油、化工及成品油營銷全面一體化的過程,其核心是實現工廠流程和總體布局的整體化和最優化。

煉化行業自身具備典型的規模經濟特征。如果將常減壓的原油進料規模比作一塊“蛋糕”,則下游成品油和化工品的排產則可以形象地比喻為“切蛋糕”的過程。在傳統的燃料型煉廠中,成品油大約要切走60%-70%的蛋糕,化工原料占比僅僅只有10%-20%。按傳統3噸化工輕油轉化為1噸乙烯的比例計算,即使是1000萬噸規模煉廠,也無法保證乙烯的經濟規模,芳烴原料則更加難以保證。

在煉廠達到一定經濟規模之后,物料和公用工程的互供以及“分子煉油”的實踐才具備了現實可行性。例如,輕質的正構烷烴是乙烯的優質原料,但不適合生產成品油,也不適合做重整原料,沒有乙烯裝置的煉油廠,副產的乙烷、丙烷、正丁烷、正戊烷、芳烴抽余油等物料無法高效利用;乙烯裂解副產氫氣同時也可以回供煉油加氫裝置使用。有分析數據顯示,與同等規模的煉油企業相比,煉化一體化企業的產品附加值可提高25%,節省建設投資10%以上,降低能耗15%左右。

由于我國國民經濟發展的現實需求具備階段性特點,2010年前建設的煉廠大多以單一的燃料型煉廠為主,即使有配套乙烯裝置,規模也一般在60萬噸以下,小乙烯裝置更是比比皆是。這一階段也是我國重化工業高速發展的時期,成品油行業的主旋律是保供。大多數一體化煉廠是通過配套建設乙烯裝置實現一體化,物料互供水平相對有限,形式比較單一;公用工程大多是單獨建設,難以統一規劃實施。這一階段的煉化一體化實踐可以稱作是分散一體化。

隨著煉油行業需求進入低速發展階段,同時乙烯、丙烯和芳烴等基礎化工原料的當量消費量持續增長,對外依存度居高不下,煉化企業具備“減油增化”的結構調整的動力。

此外,國家在政策導向方面也明確新建煉廠必須按照煉化一體化布局建設,且原則上安排七大石化基地進行集中布局,對于民營企業則適當放開了市場準入門檻,一批按照“緊密一體化”標準建設的大型石化項目相繼落地,推動行業進入嶄新發展階段。

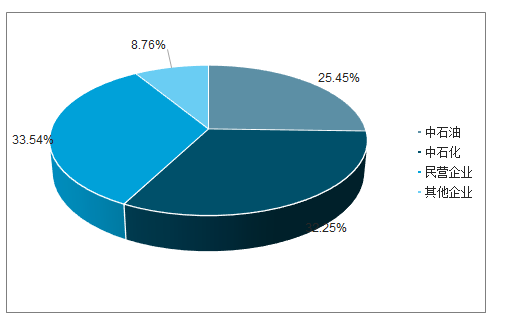

2018年中國煉油格局占比

數據來源:公開資料整理

截至2018年底,國內共有一體化煉廠21家。截至19年上半年,隨著恒力石化投產和中韓(武漢)石化重組完成,這一數字增加至23家,合計煉能超過3億噸。其中,中國石化旗下12家一體化煉廠,合計煉能1.79億噸,一體化煉能占其總煉能的比例達65.4%;中國石油旗下8家一體化煉廠,合計煉能7750萬噸,一體化煉能占比為37.5%;中海油惠州旗下煉廠擁有2000萬噸煉能,而恒力石化作為民營企業的唯一代表,擁有2000萬噸煉化一體化生產能力。

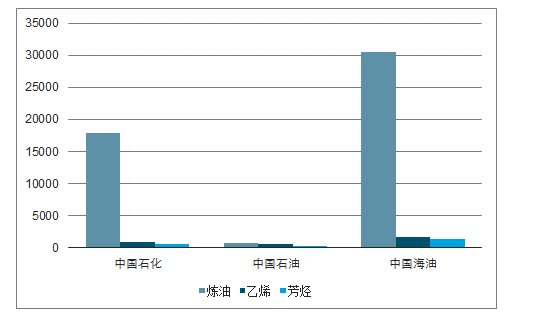

2019年上半年國內一體化煉廠情況(萬噸/年)

數據來源:公開資料整理

一、煉化集中擴能

在較高市場景氣和政策松綁等因素共同推動下,當前煉化行業已經進入新一輪產能擴張期。據調查數據統計,從2019年下半年到2023年底,國內一體化煉廠預計還將新增煉油能力2.455億噸,并配套新增1900萬噸乙烯和3510萬噸芳烴(PX)產能,其中不排除部分項目根據市場情況調整、延后或者取消建設計劃的可能性。

單純考慮增量,預計至2023年底我國煉油能力預計將突破10億噸,5年復合增速約4%,考慮存在落后產能退出,實際復合增速可能在3%左右。此外,過去10年原油加工量復合增速為5.8%,近5年復合增速為4.75%。由于成品油出口存在配額管制,預計增速有限,新增加工量估計主要在國內消化,成品油未來整體消費增速預計仍將保持4%-5%左右的平均增速。煉能和消費雙雙“低速增長”,最終的結果預計將導致煉廠開工率進一步兩極分化。

二、政策驅動

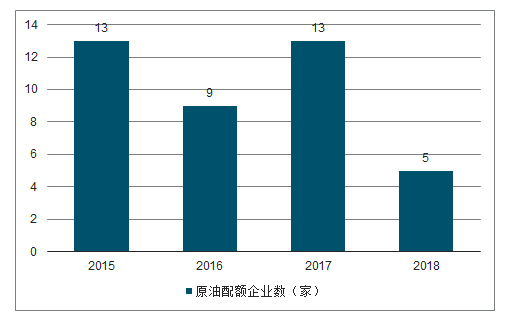

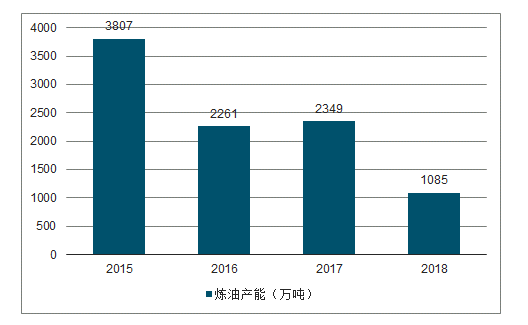

截至2018年底,國內共有40家地煉企業獲得進口原油使用權。按公示日期計算,15年有13家企業獲得配額,共淘汰3807萬噸落后產能;2016-2018年分別有9家、13家和5家企業獲得配額。按上述數據統計,2015-2018年獲得配額企業合計淘汰煉能9502萬噸,大多數企業是通過淘汰自有煉能或者兼并重組其他落后產能并退出市場的方式完成了政策性退出任務。除這部分煉能外,主營煉廠近年也陸續關閉了一些規模小,經濟指標差的落后煉廠,如中石化旗下的西安煉廠,杭州煉廠等。

地煉原油進口配額發放的工作已經在18年年底基本結束,這就意味著以政策作為主要驅動力的落后產能淘汰高峰已經過去,未來落后產能的洗牌過程將逐步轉向市場驅動。

2015-2018年地煉獲取進口原油配額企業數(家)

數據來源:公開資料整理

2015-2018年地煉淘汰落后煉油產能數量(萬噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國石油煉化行業產銷情況分析及發展前景展望報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)