一、特高壓

特高壓線路分為直流與交流兩類,兩類線路具有互補性。截止18年底,我國特高壓交流線路已建成投運8條,在建3條;特高壓直流線路已建成投運14條,在建2條,我國特高壓“強直弱交”現象依然比較明顯。

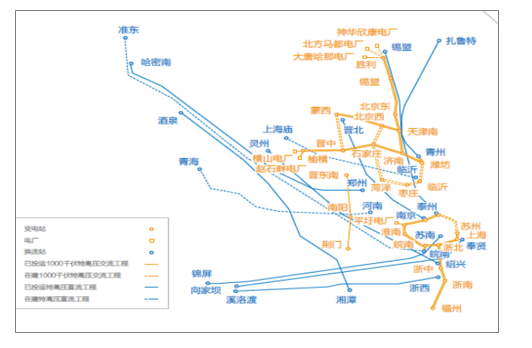

2018年底我國特高壓建設

數據來源:公開資料整理

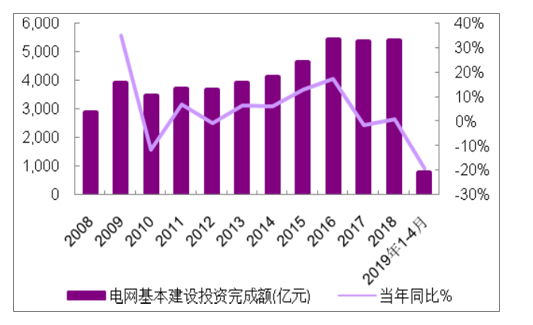

2008年-2019.1-4月電網基本建設投資完成額

數據來源:公開資料整理

2008年-2019年1-4月我國電源基本建設投資完成額

數據來源:公開資料整理

2006-2019年中國特高壓線路建設開工數量統計及預測

數據來源:公開資料整理

按照單條特高壓直流投資200~250億,單條特高壓交流對應投資170~220億,整體拉動電網基建投資約2000億,按照電網建設中設備占比40~50%測算(其中50%核心設備),帶來相關核心設備需求400~500億,后續特高壓核心設備供應商相關產品訂單以及收入有望迎來大幅提升。

兩特高壓直流工程招標啟動,特高壓建設加速推進。2018年11月20日,青海-河南、陜北-武漢±800kV特高壓直流輸電工程第一次設備招標采購公告,招標設備涉及換流變、換流閥、調相機、組合電器以及隔離開關等多項核心設備和換流站材料類物資。2018年10月30日青海-河南項目核準,2018年11月7日正式開工建設,顯示此次特高壓建設啟動明顯提速。

特高壓直流輸電的主要設備包括換流變壓器、換流閥、直流控制保護系統以及直流場設備。特高壓產品技術含量高且市場相對集中,核心設備換流閥以及直流控制保護系統基本由龍頭企業壟斷。目前換流閥核心供應商包括許繼電氣、中國西電、北京四方以及南瑞繼保;在直流控制保護系統方面,許繼電氣與南瑞繼保各占50%左右市場份額。特高壓交流方面,從2007年第一條特高壓線路開建至2015年,始終是平高電氣、西安西電和新東北電氣三分天下的局面。自2016年起,山東電工電氣開始實現供貨。

二、泛在電力

2019年1月13日國家電網有限公司發布2019年1號文件,明確提出應用先進現代信息技術和通信技術,打造狀態全面感知、信息高效處理、應用便捷靈活的泛在電力物聯網,為電網運行與發展提供強大數據資源支撐,并與承載電力流的堅強智能電網相輔相成、融合發展,形成強大的價值創造平臺,共同構成能源流、業務流、數據流“三流合一”的能源互聯網。

2019年3月8日,國家電網召開泛在電力物聯網建設工作部署會議,提出加快推進“三型兩網、世界一流”戰略落地實施(其中“三型”要求建設“樞紐型、平臺型、共享型”企業,兩網要求建設和運營好“堅強智能電網”+“泛在電力物聯網”),當前公司最緊迫任務即是加快推進泛在電力物聯網建設。

分階段穩步推進202年全面完成建設。根據國網相關規劃:1)到2021年國網初步建成泛在電力物聯網,基本實現業務協同和數據貫通;初步實現統一物聯管理,各級智慧能源綜合服務平臺具備基本功能,支撐電網業務與新興業務發展;2)到2024年國網建成泛在電力物聯網,全面實現業務協同、數據貫通和統一物聯管理,公司級智慧能源綜合服務平臺具備強大功能,全面形成共建共治共享的能源互聯網生態圈。

全面提升信息與自動化,采集與控制為主要應用場景。近年來,物聯網與電網建設融合持續加強,各國發展各有側重,歐洲以節能減排、發展低碳經濟為主,日本注重可再生能源接入與消納。我國泛在電力物聯網通過構建感知層、網絡層、平臺層以及應用層四層結構,完成電力系統信息與數據的實時收集、傳輸與分析,實現電力生產和消費各環節的人、機、物實時連接,在終端層達到萬物互聯,在網絡層實現強大通信,在平臺層表現為對相關設備與數據的管控能力。

泛在電力物聯網各環節建設重點

環節 | 建設重點 |

感知層:智能傳感及智能 終端 | 深化傳感及智能終端建設: 高精度、微型智能傳感器技術,終端智能化技術,多模多制式現場通信技術等。 |

網絡層:“空天地”一體化 通信網絡 | 覆蓋配用電多場景的終端接入網,“泛在連接+精確授時+精準定位”: 一體化通信網絡架構,廣覆蓋,大連接通信接入技術,網絡資源動態調配技術等。 |

平臺層:物聯網平臺 | 海量物聯管理技術,開放共享及數據治理技術,高性能智能分析技術等 |

智能芯片 | 低功耗嵌入式CPU內核,嵌入式AI多級互聯異構多核片上系統(SoC)架構,電力高 速無線本地通信芯片等。 |

網絡信息安全 | 端到端物聯網安全體系,物聯終端安全技術,移動互聯安全技術,數據安全技術等。 |

人工智能 | 電力人工智能算法與模型,多源大數據治理與跨領域智能分析,高性能計算技術等。 |

數據來源:公開資料整理

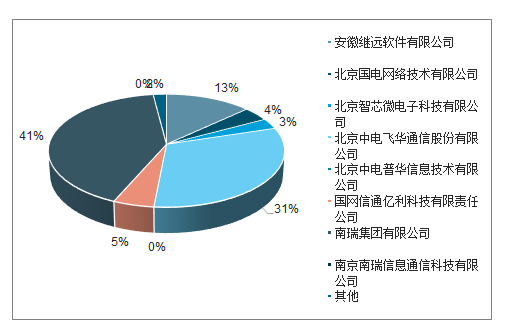

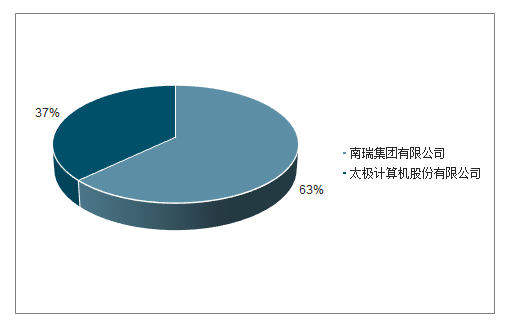

1、國網信息化

信息化硬件:信通產業集團子公司、南瑞集團及子公司占據主要市場份額,信通產業集團子公司份額56%,南瑞集團及子公司41%。信息化軟件:南瑞集團占63%,太極計算機占37%。

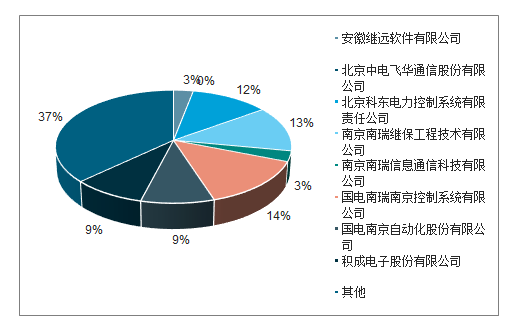

信息化硬件份額(按數量計)

數據來源:公開資料整理

信息化軟件份額(按數量計)

數據來源:公開資料整理

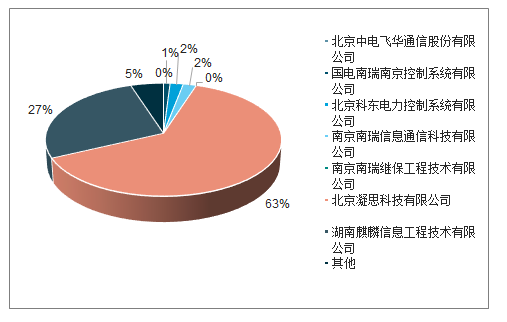

調度類硬件:國電南瑞子公司占領先地位,份額達42%。此外,國電南自、積成電子各占9%左右份額;東方電子、許繼電氣、四方股份份額相近,分別為6%、6%、5%;信產集團及其子公司份額約3%。調度類軟件:按數量計,凝思科技、麒麟信息占據主要份額,份額分別達63%、27%。

調度類硬件份額(按數量計)

數據來源:公開資料整理

調度類軟件份額(按數量計)

數據來源:公開資料整理

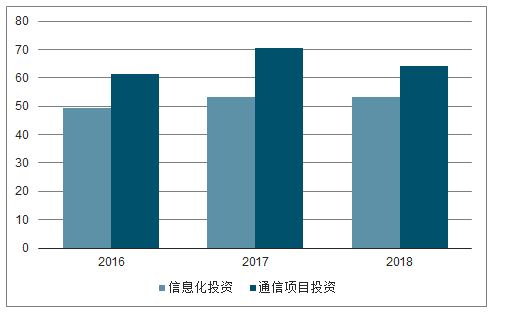

2018年,國網信息化+通信項目投資合計約118億元,2019年3季度以來國網信息化招標快速推進,預計2020年起,招標規模有望進一步上量。

2016-2018年國網信息化、通信項目投資額

數據來源:公開資料整理

2、電表

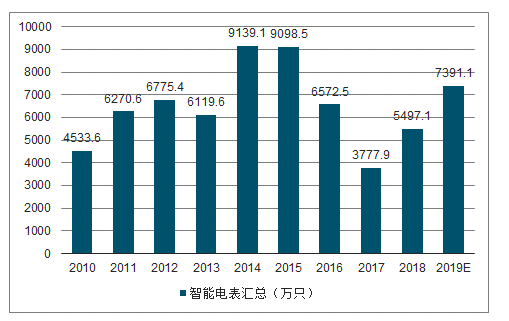

2019年電能表合計招標7391.1萬只,同比增34.5%,延續2018年以來的回暖態勢,

智能電表進入新一輪替換周期。上一輪智能電表改造周期,2011-2015年是快速爬坡的高峰期,2014-2015年電能表招標量達到9000萬只以上,含采集器達到接近1億只的峰值水平。基于上一輪智能電表改造周期的經驗,預計2020年及后期,國網招標量仍將保持數年的快速增長趨勢。10月底,國網計量中心組織新一代智能電能表樣機功能驗證,預計新一代電表有望在2020年推出,考慮到新一代電表在功能上的拓展,預計單機價值量有望迎來顯著提升。

2010-2019年國網智能表招標數量(萬只)

數據來源:公開資料整理

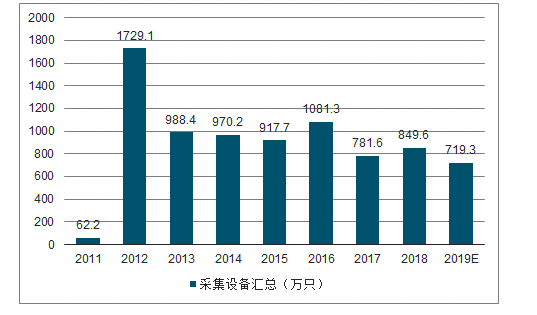

2010-2019年國網采集設備匯總

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國電力設備行業市場發展規模及投資前景趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國軌道交通電力設備行業市場動態分析及產業前景研判報告

《2025-2031年中國軌道交通電力設備行業市場動態分析及產業前景研判報告 》共十章,包含全球及中國軌道交通電力設備企業案例研究,中國軌道交通電力設備行業市場前景預測及發展趨勢預判,中國軌道交通電力設備行業投資戰略規劃策略及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢