1、精裝修企業競爭格局

我國建筑裝飾行業以民營經濟為主體,民營企業占建筑裝飾企業總數的大多數。經過市場的洗禮,精裝修行業內企業結構得到優化,企業與資本市場融合的速度加快。以精裝修行業內多家上市公司為第一梯隊、行業內250多家百強企業為第二梯隊、行業內近3千家一級資質企業為第三梯隊、行業內8萬多家有資質的企業為第四梯隊、行業內4萬多家有營業執照無資質的小微企業為第五梯隊的大樹三角形梯次結構已經日益鞏固。企業所處的梯級已經成為市場評判企業,分配社會工程資源的重要依據,特別是大型優質工程項目資源分配的主要標準。

2、精裝修市場空間

住宅裝飾精裝修的周期與房地產業的發展周期相關。國家統計局數據顯示,2018年我國商品住宅施工面積為57億平方米;新開工面積15.34億平方米;竣工面積6.6億平方米。

2011-2018年我國商品住宅施工、新開工、竣工面積情況

資料來源:國家統計局

建筑業發展“十三五”規劃明確提出到2020年,我國新開工全裝修成品住宅面積要達30%,一舉將我國精裝修建設推入爆發期,各地區精裝修普及率加速提升,精裝修市場規模不斷擴大。

隨著地價的處于高價,樓價也不斷的增長,對地產商來說,為了平穩地價成本,就必須提高樓盤售價,而通過精裝修提供的附加產品的方式來提升樓價成了更多地產商的選擇。另一方面,對比高樓價格,裝修的價格更能讓購房者接受。

目前消費者對精裝修住房的購買意愿已成上升的趨勢,由于二三四線城市新建住宅規模更大,隨著精裝房的持續滲透,我國精裝房市場規模預計有很大增長空間。我國各類精裝修企業不斷涌現,市場競爭不斷加劇,精裝修企業相互兼并,規模化發展成為趨勢。

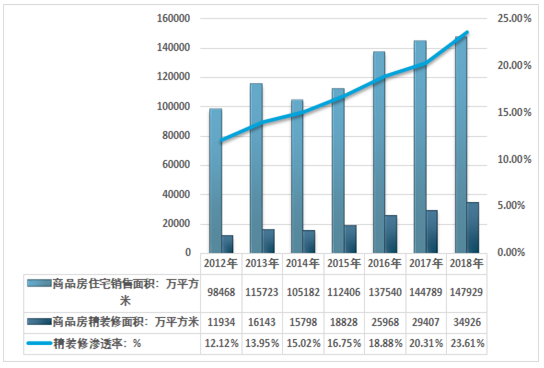

2018年我國商品房住宅銷售面積約147929萬平方米,國內精裝修商品住宅滲透率約23.61%,國內商品房精裝修面積規模約34926萬平方米。近幾年我國商品房精裝修面積情況如下圖所示:

2012-2017年中國精裝修行業需求市場情況

資料來源:智研咨詢整理

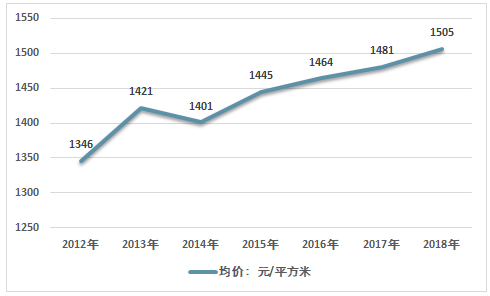

2012年,我國精裝修價格為1346元/平方米,2018年我國精裝修價格增長至1505元/平方米。

2012-2018年我國精裝修價格走勢圖

資料來源:智研咨詢整理

3、精裝修細分市場規模情況

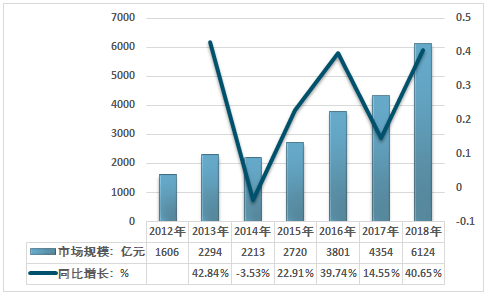

2018年我國精裝修市場規模為6124億元,較2017年的4354億元增長40.65%。

2012-2018年我國精裝修市場規模及增速走勢

資料來源:智研咨詢整理

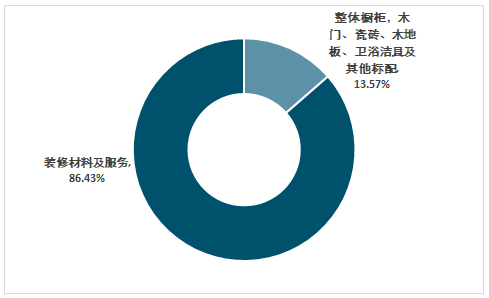

精裝修產品按照應用范圍來劃分可以分為整體櫥柜、木門、瓷磚、木地板、衛浴潔具及其他標配和裝修材料及服務。

2018年中國精裝修應用市場需求特征

資料來源:智研咨詢整理

2012年,我國整體櫥柜、木門、瓷磚、木地板、衛浴潔具及其他標配市場規模為152億元,裝修材料及服務市場規模為1454億元。到2018年,我國整體櫥柜、木門、瓷磚、木地板、衛浴潔具及其他標配市場規模為831億元,裝修材料及服務市場規模為5293億元。

2012-2018年精裝修細分產品市場規模(億元)

年份 | 整體櫥柜、木門、瓷磚、木地板、衛浴潔具及其他標配 | 裝修材料及服務 |

2012年 | 152 | 1454 |

2013年 | 233 | 2061 |

2014年 | 251 | 1962 |

2015年 | 324 | 2396 |

2016年 | 469 | 3332 |

2017年 | 576 | 3778 |

2018年 | 831 | 5293 |

資料來源:智研咨詢整理

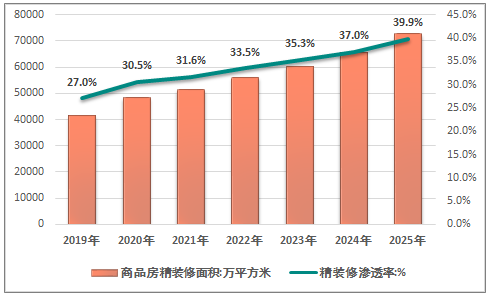

2019年發布的,《關于等38項住房和城鄉建設領域全文強制性工程建設規范公開征求意見的通知》提出,城鎮新建住宅全裝修交付,即所有功能空間的固定面全部鋪裝或粉刷完成,給水排水、供暖、通風和空調、燃氣、照明供電等系統基本安裝到位,廚房和衛生間的基本設備全部安裝完畢,達到基本使用標準。《通知》將對我國精裝修行業起到進一步推動作用,預計我國商品房精裝修滲透率將繼續保持增長。

2019-2025年我國商品房精裝修面積及滲透率預測

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國精裝修行業市場運行態勢分析及投資前景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國精裝修行業市場分析預測及發展戰略研究報告

《2026-2032年中國精裝修行業市場分析預測及發展戰略研究報告》共十四章,包含2026-2032年精裝修行業投資機會與風險,精裝修行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國房地產精裝修行業發展規模、質量管理舉措及行業發展趨勢分析:逐步走向產業化、規范化與科學化[圖]](http://img.chyxx.com/images/2022/0322/92d74bf0e8d3691f31e6869b844d9afa54ed6ff5.jpg?x-oss-process=style/w320)

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)