2019年盈利:收入增長(zhǎng),利潤(rùn)回落

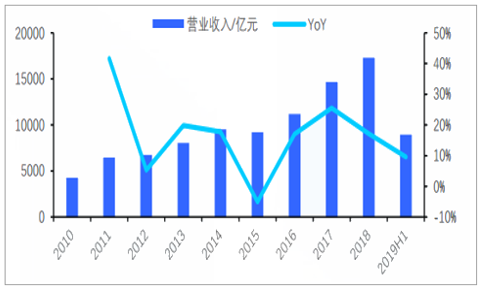

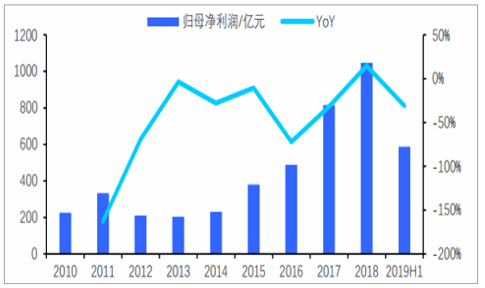

2019年受經(jīng)濟(jì)增速回落影響,化工產(chǎn)品均價(jià)下滑,化工行業(yè)盈利下滑。取所有2010年底之前上市的基礎(chǔ)化工公司為樣本,2019年上半年行業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入0.90萬(wàn)億元,同比增長(zhǎng)9.6%。實(shí)現(xiàn)歸母凈利潤(rùn)405.38億元,同比變動(dòng)-20.7%。

2019年上半年化工行業(yè)營(yíng)業(yè)收入同比增長(zhǎng)9.6%

數(shù)據(jù)來源:公共資料整理

2019年上半年化工行業(yè)歸母凈利潤(rùn)下降30.9%

數(shù)據(jù)來源:公共資料整理

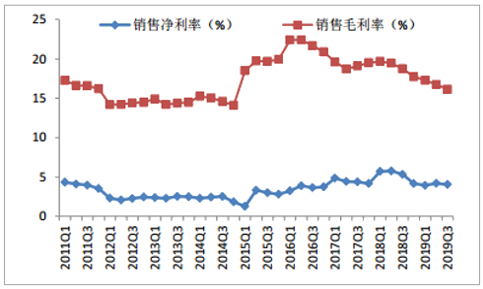

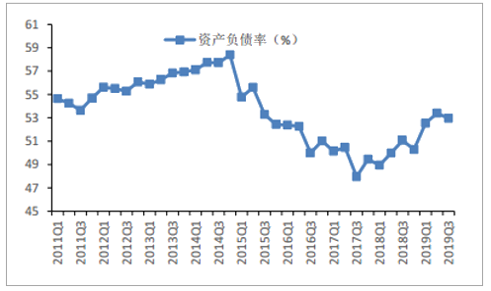

化工行業(yè)前三季度銷售毛利率16.13%, 同比下滑2.61個(gè)百分點(diǎn)。資產(chǎn)負(fù)債率52.95%,同比上升1.89個(gè)百分點(diǎn)。

化工行業(yè)前三季度銷售凈利率及毛利率

數(shù)據(jù)來源:公共資料整理

化工行業(yè)前三季度資產(chǎn)負(fù)債率

數(shù)據(jù)來源:公共資料整理

2019年盈利:資產(chǎn)質(zhì)量有所下滑

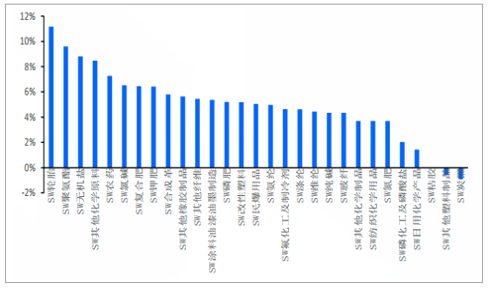

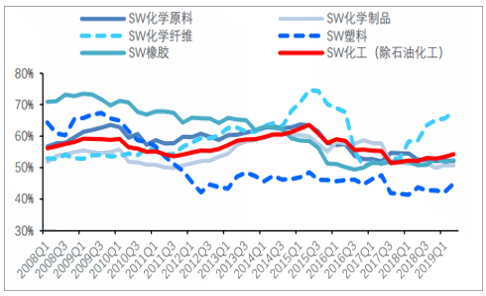

資產(chǎn)質(zhì)量方面,29個(gè)三級(jí)子行業(yè)中,負(fù)ROE的行業(yè)增加至3個(gè)(炭黑、其他塑料制品、粘膠),此外輪胎行業(yè)ROE躍升至所有子行業(yè)第一位,主要受益于行業(yè)集中度提升及上游天然橡膠、炭黑等價(jià)格維持低位,ROE修復(fù)至11.17%。近年來一直處于第一的聚氨酯行業(yè)處于第二位置, ROE依然保持較好水平,為9.59%。其它子行業(yè)的ROE大多在5%左右。

2019年上半年化工行業(yè)ROE有所下滑

數(shù)據(jù)來源:公共資料整理

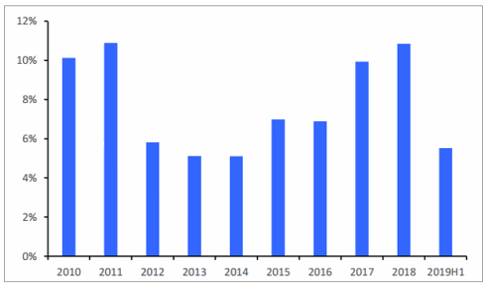

近年來SW化工(除石油化工)ROE水平

數(shù)據(jù)來源:公共資料整理

2019年供給:化工行業(yè)新增產(chǎn)能持續(xù)釋放

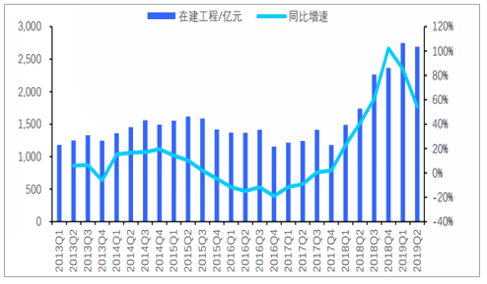

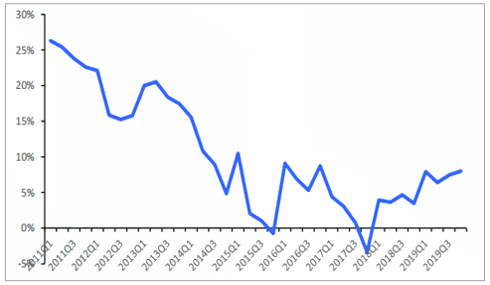

“在建工程”的增速快慢能一定程度反映化工新建產(chǎn)能增速。2015Q3-2017Q4在建工程基本維持負(fù)增長(zhǎng),期間化工行業(yè)景氣持續(xù)復(fù)蘇,直至2018Q1化工行業(yè)在建工程同比增速開始由負(fù)轉(zhuǎn)正。2019上半年基本維持了2018年初以來的在建工程增長(zhǎng)趨勢(shì)。2019Q2在建工程同比增速高達(dá)61.02%,化工行業(yè)產(chǎn)能延續(xù)擴(kuò)張,但整體化工行業(yè)擴(kuò)產(chǎn)程度有所差異,再投資行為主要分布在部分景氣度改善較早的行業(yè)或頭部公司。

2019Q2基礎(chǔ)化工板塊在建工程同比繼續(xù)回升

數(shù)據(jù)來源:公共資料整理

2019年供給:化工行業(yè)新增產(chǎn)能持續(xù)釋放

2015年以來化工品產(chǎn)能持續(xù)增長(zhǎng)

數(shù)據(jù)來源:公共資料整理

2019年需求:需求下滑

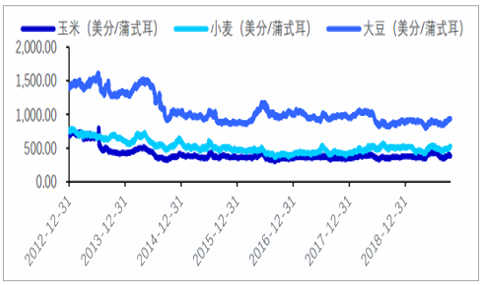

需求增速放緩。地產(chǎn)新開工維持較好正增長(zhǎng),汽車產(chǎn)量負(fù)增長(zhǎng),紡織出口下半年大幅負(fù)增長(zhǎng),農(nóng)產(chǎn)品價(jià)格低位震蕩。

2019年至今地產(chǎn)下游需求繼續(xù)回升

數(shù)據(jù)來源:公共資料整理

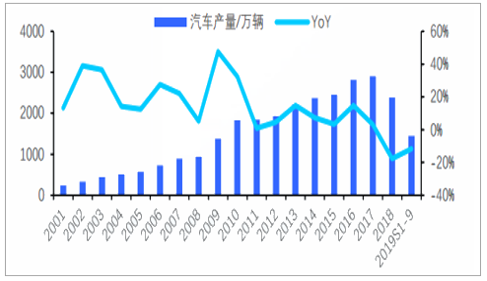

2019年至今汽車產(chǎn)量繼續(xù)負(fù)增長(zhǎng)

數(shù)據(jù)來源:公共資料整理

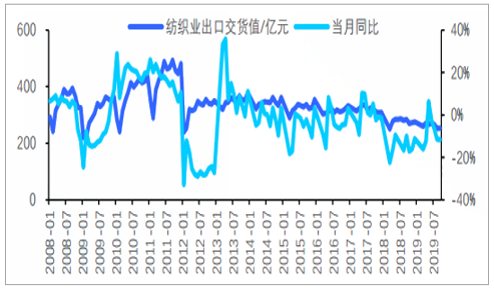

2019年紡織業(yè)出口交貨值同比繼續(xù)回落

數(shù)據(jù)來源:公共資料整理

2019年國(guó)際農(nóng)產(chǎn)品實(shí)際市場(chǎng)價(jià)低位震蕩

數(shù)據(jù)來源:公共資料整理

2019年庫(kù)存:行業(yè)低庫(kù)存運(yùn)行,無明顯改善 19 策略研討會(huì)

2008-2015年:先后因產(chǎn)品價(jià)格大幅波動(dòng)及之后的價(jià)格下行,生產(chǎn)企業(yè)庫(kù)存持續(xù)上行,產(chǎn)能過剩背景下進(jìn)一步打壓價(jià)格。2016-2017年:行業(yè)景氣明顯改善,生產(chǎn)企業(yè)庫(kù)存逐步去化,長(zhǎng)期的價(jià)格低迷使得供需格局得到扭轉(zhuǎn)。化工品價(jià)格持續(xù)上行伴隨著下游補(bǔ)庫(kù),昭示了供需格局的緊平衡狀態(tài)下基本面的持續(xù)改善。2018-2019年:行業(yè)預(yù)期轉(zhuǎn)弱,渠道庫(kù)存累積,下游補(bǔ)庫(kù)存意愿不強(qiáng),“存活/營(yíng)收”有上抬趨勢(shì),但受環(huán)保政策影響庫(kù)存并未明顯回升。進(jìn)入2019年后出口外需回落,內(nèi)需不振,企業(yè)端庫(kù)存去化程度并無改善。

2002-2019年基礎(chǔ)化工行業(yè)庫(kù)存/營(yíng)收情況

數(shù)據(jù)來源:公共資料整理

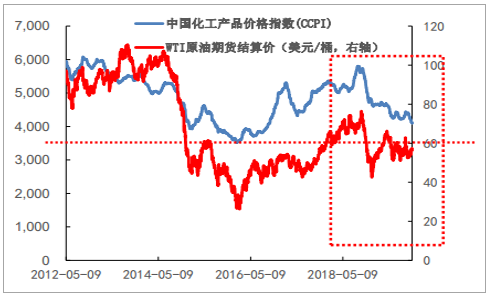

2019年價(jià)格:產(chǎn)品價(jià)格跌至底部

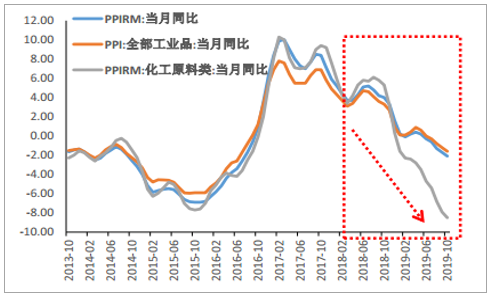

化工品價(jià)格領(lǐng)跌: 由于需求下滑, 工業(yè)品PPI指數(shù)下滑, 其中化工原料由于2017年漲幅較大, 目前領(lǐng)跌。化工品價(jià)格指數(shù)與原油價(jià)格相關(guān)性較高, 但并不完全相同。

預(yù)計(jì)進(jìn)一步下滑磨底, 但下降空間不大: 目前大部分化工品價(jià)格處于中低位水平, 部分接近2016年低油價(jià)水平,未來進(jìn)一步領(lǐng)跌空間不大。

工業(yè)品PPI指數(shù)下滑,化工原料類領(lǐng)跌

數(shù)據(jù)來源:公共資料整理

化工品產(chǎn)品價(jià)格指數(shù)走勢(shì)圖

數(shù)據(jù)來源:公共資料整理

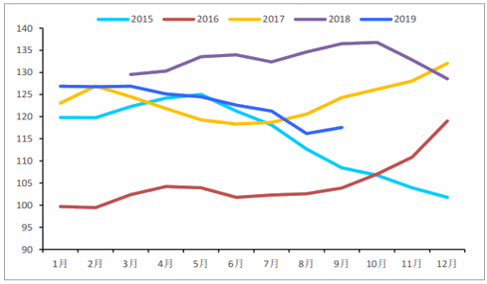

2019年化工品價(jià)格指數(shù)呈現(xiàn)持續(xù)回落趨勢(shì),3-4月后開始下行較明顯,截止9月價(jià)格指數(shù)較年初同比下跌7.34%.我們重點(diǎn)跟蹤的176種化工品中,苯胺、環(huán)氧樹脂、丁基橡膠、聚合MDI、己二胺等價(jià)格漲幅居前。

2016-2019年化工品價(jià)格指數(shù)走勢(shì)對(duì)比

數(shù)據(jù)來源:公共資料整理

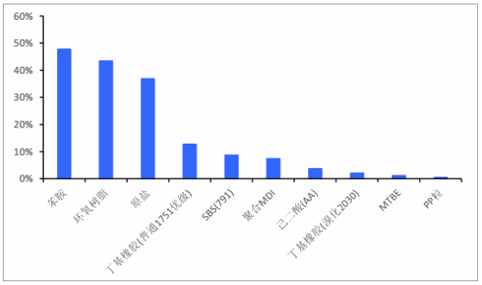

2019年1-10月基礎(chǔ)化工品漲幅居前的為苯胺、環(huán)氧樹脂、丁基橡膠、聚合MDI、己二胺

數(shù)據(jù)來源:公共資料整理

2019年價(jià)格:部分產(chǎn)品價(jià)格跌至歷史底部

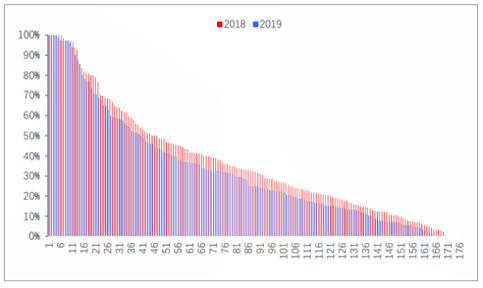

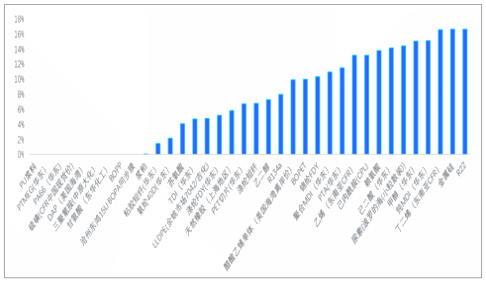

2019年更多化工品價(jià)格創(chuàng)出新低。我們梳理重點(diǎn)跟蹤的176種化工品種價(jià)格分位情況(選取2010年至今的價(jià)格區(qū)間),其中價(jià)格創(chuàng)出新低的化工品數(shù)量有所增加,由10個(gè)增加至16個(gè)。2019年整體價(jià)格分位水平有所下移。位于歷史價(jià)格區(qū)間的50%分位以上的化工品占23%,低于2018年的27%。

2019年化工品整體價(jià)格分位水平有所下移

數(shù)據(jù)來源:公共資料整理

2019年價(jià)格:部分產(chǎn)品價(jià)格已經(jīng)跌至歷史底部

我們梳理重點(diǎn)跟蹤的176種化工品種價(jià)格分位情況,其中位于歷史價(jià)格區(qū)間的15%分位以下的化工品有31種。

2019年31種代表性基礎(chǔ)化工品價(jià)格位于歷史區(qū)間15%分位以下

數(shù)據(jù)來源:公共資料整理

2020年化工行業(yè):底部震蕩,小幅向上

2020年需求:需求低增長(zhǎng),地產(chǎn)竣工端需求是亮點(diǎn)

OECD下調(diào)2020年全球經(jīng)濟(jì)增速預(yù)期。鑒于全球貿(mào)易緊張局勢(shì)對(duì)全球經(jīng)濟(jì)復(fù)蘇的負(fù)面影響,9月OECD繼續(xù)下調(diào)2019年、2020年全球?qū)嶋H經(jīng)濟(jì)增長(zhǎng)率至2.9%、3.0%(5月預(yù)計(jì)為3.2%、3.4%),遠(yuǎn)低于2018年的3.6%。2020年中國(guó)GDP增速將延續(xù)放緩。我們認(rèn)為三年信用小周期的傳導(dǎo)機(jī)制很難起作用,2019-2020年經(jīng)濟(jì)增速將會(huì)持續(xù)放緩,難言真正見“底”。

OECD預(yù)計(jì)明年歐、美等國(guó)家實(shí)際GDP增速放緩

數(shù)據(jù)來源:公共資料整理

預(yù)計(jì)2019GDP增速為6.1%

數(shù)據(jù)來源:公共資料整理

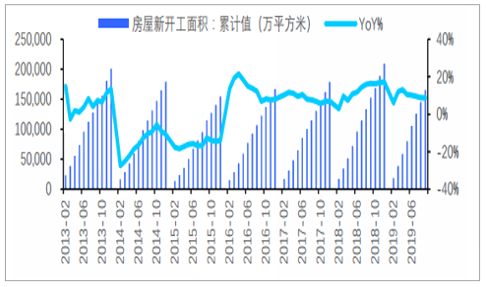

2020年需求:期待地產(chǎn)后周期,竣工-開工修復(fù)將提供增量需求

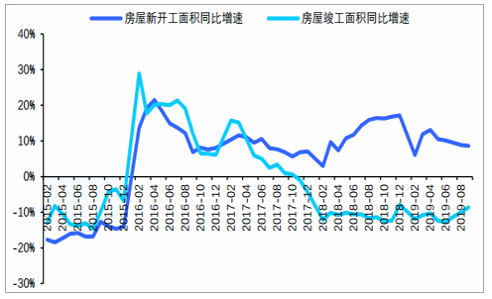

2020年房屋新開工面積維持正增長(zhǎng)。考慮到地產(chǎn)庫(kù)存去化程度依然較高,開發(fā)商加快周轉(zhuǎn)回流現(xiàn)金驅(qū)動(dòng)新開工維持增長(zhǎng)。此外2017年以來竣工-開工持續(xù)倒掛,2-3年建設(shè)周期限制下,2019年竣工落地帶來部分增量需求,有望提振部分地產(chǎn)后周期化工品種需求。2019年前三季度地產(chǎn)投資增速較好。2019前三季度房地產(chǎn)投資增速高達(dá)10.54% ,預(yù)計(jì)四季度增速8%,維持較好增長(zhǎng)。

2019年房地產(chǎn)投資增速預(yù)計(jì)為8%

數(shù)據(jù)來源:公共資料整理

2019年二、三季度房屋新開工-竣工面積增速差縮小

數(shù)據(jù)來源:公共資料整理

2020年供給:資產(chǎn)負(fù)債率抬升幅度有限,擴(kuò)產(chǎn)動(dòng)能陸續(xù)釋放

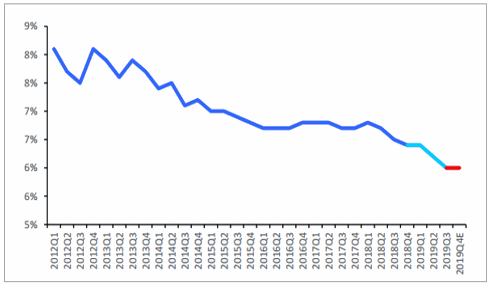

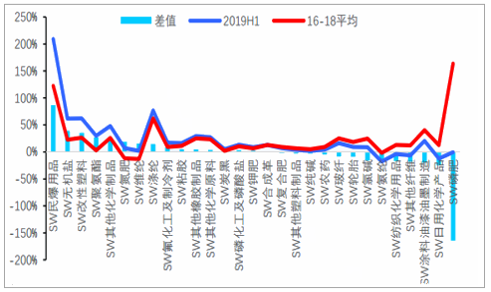

2019年上半年化工板塊資產(chǎn)負(fù)債率繼續(xù)抬升。2015年以來化工行業(yè)持續(xù)去杠桿,2017年資產(chǎn)負(fù)債率繼續(xù)下行,由高點(diǎn)超60%下降至2017Q3的近10年低點(diǎn)51.50%,此后資產(chǎn)負(fù)債率維持抬升趨勢(shì),反映行業(yè)盈利改善背景下行業(yè)投資行為有所抬頭。截止2019Q2資產(chǎn)負(fù)債率已回升至54.30%,期間伴隨著新產(chǎn)能陸續(xù)投產(chǎn),化工行業(yè)景氣度承壓。19H1過半子行業(yè)“在建工程+固定資產(chǎn)”增長(zhǎng),擴(kuò)產(chǎn)勢(shì)頭良好。“在建工程+固定資產(chǎn)”增速反映行業(yè)產(chǎn)能增長(zhǎng)情況與再投資意愿。2019H1有16/29個(gè)子行業(yè)“產(chǎn)能增速”高于前三年均值,再投資行為有所上升,整體化工行業(yè)投資持續(xù)性較為良好。 2019H1與前三年均值差值最高的五個(gè)子行業(yè)為:民爆用品、無機(jī)鹽、改性塑料、聚氨酯、其他化學(xué)制品。

2019年上半年化工行業(yè)資產(chǎn)負(fù)債率有所回升

數(shù)據(jù)來源:公共資料整理

2019上半年16/29子行業(yè)”產(chǎn)能”增速高于前3年均值

數(shù)據(jù)來源:公共資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國(guó)精細(xì)化工行業(yè)市場(chǎng)行情監(jiān)測(cè)及未來前景展望報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)1-萘乙腈行業(yè)市場(chǎng)供需態(tài)勢(shì)及投資潛力研判報(bào)告

《2025-2031年中國(guó)1-萘乙腈行業(yè)市場(chǎng)供需態(tài)勢(shì)及投資潛力研判報(bào)告》共十章,包含1-萘乙腈行業(yè)國(guó)內(nèi)重點(diǎn)生產(chǎn)企業(yè)分析,2025-2031年中國(guó)1-萘乙腈行業(yè)發(fā)展預(yù)測(cè)分析,研究結(jié)論及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢