隨著時代的發展,社會的進步,越來越多可代替人工的機械設備接踵而至。可代替人工的微型挖掘機也隨之進入各行各業。微型挖掘機在越來越多的領域發揮著巨大的作用,特別是非常狹小的環境,像室內裝修等人們不易操作的環境,小挖機更是解決了人們對于生產的需要。

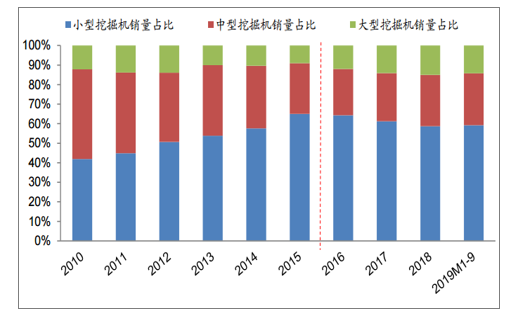

小型挖掘機占比在10年間從40%提高到了60%。小型挖掘機一般指整機質量不超過20噸的挖掘機,主要用于小型土石方工程、市政工程、路面修復及河道河溝清淤工程等。數據顯示,我國29家主要挖掘機廠商銷量數據自2010年至2015年以來,小型挖掘機的銷量在整個挖掘機市場中的占比不斷攀升,并于2015年達到近10年來的頂峰(占比達到65%)。2016年以來,小型挖掘機的市場份額雖結束了持續的增長態勢而有所波動,但始終維持在60%以上,顯示出不可撼動的市場地位,儼然成為挖掘機市場的明星產品。

小型挖掘機的市場份額占比

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國小型挖掘機行業市場經營規劃及未來趨勢預測報告》

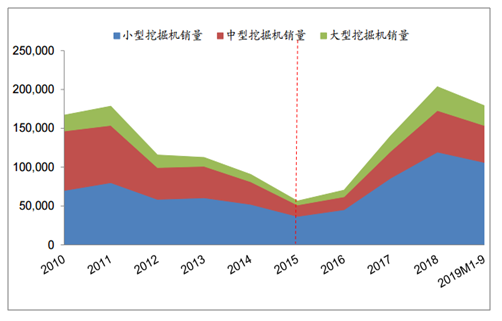

小挖銷量波動幅度小,對挖掘機銷量整體具有波動平抑和穩定作用。從挖掘機行業與整個工程機械行業銷量變動的關系上看,挖掘機市場的景氣度對工程機械行業的發展狀況比較敏感。自2011年至2015年,工程機械行業處于衰退期,挖掘機行業也經歷了嚴重的銷量下滑。小型挖掘機銷量比較穩定,市場萎縮程度遠低于中大型挖掘機,形成挖掘機行業應對負面沖擊的最后一道屏障,降低了挖掘機市場的周期性震蕩幅度,起到穩定與支撐作用。

小、中、大型挖掘機的銷量對比(臺)

數據來源:公共資料整理

挖掘機銷量與工程機械銷量的變動關系(臺)

數據來源:公共資料整理

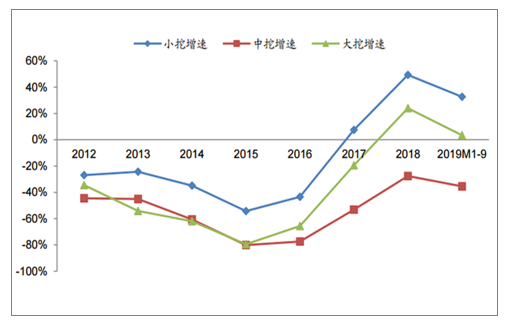

小挖銷量率先從下滑通道中走出來,率先創歷史新高,擁有更高的銷量彈性。2012年至2019年前9個月,小、中、大型挖掘機銷量增速基本呈同步變動趨勢,但是從增速的變化幅度看,小挖銷量增速始終領先于中大挖,在全行業處于領跑地位,行業最差的2015年,中大挖相比前高回撤了80%,但小挖只下滑了50%。2016年建筑業進入復蘇周期后,2017年小挖銷量增速便由負轉正,銷量就創了歷史新高,大挖則在2018年擺脫低迷,中挖更是至今未能走出衰退周期的陰影。

2010-2019M1-9國內歷年小型挖掘機銷量(臺)

數據來源:公共資料整理

小、中、大型挖掘機的銷量增速對比

數據來源:公共資料整理

農村需求占比上升,是推動小挖需求崛起的重要因素。2008年以來,農村需求占比逐年上升。到2018年,農村需求占比已經達到29%,和2008年相比翻了三倍,日益成為挖掘機需求體系的中堅力量。農村地形狹窄,大多數作業時間短暫,不適用于中大型挖掘機用臺班費模式,適合使用機動靈活的小挖,農村需求的異軍突起,部分解釋了小挖需求持續爆發,小挖市場份額居高不下的現象。

挖掘機需求結構拆分

- | 農村需求占比 | 采礦需求 | 基建需求 | 地產需求 |

2010 | 13% | 8.4% | 49.09% | 30% |

2011 | 14% | 9.8% | 41.75% | 35% |

2012 | 15% | 9.77% | 39.31% | 36% |

2013 | 16% | 7.02% | 39.65% | 38% |

2014 | 17% | 7.23% | 40.32% | 35% |

2015 | 20% | 6.3% | 41.39% | 33% |

2016 | 19% | 8.4% | 41.71% | 31% |

2017 | 25% | 9.89% | 40.55% | 25% |

2018 | 29% | 10.5% | 36.50% | 25% |

數據來源:公共資料整理

小挖在農村使用場景多,功能豐富。小型挖掘機的身影,遍布農村各處,能高效地幫助農民在農田平整土地;果園挖溝施肥;大棚深翻土及挖排水溝;養殖場挖塘除糞;山地破碎石頭;生產領域外,亦可以用于挖地基建房子、地下室及室內施工、旱廁改造;等等。這樣廣泛的應用,離不開小型挖掘機體積小、重量輕、油耗低、多功能等優點。此外,農村的小型挖掘機多為橡膠履帶式,具有對周圍環境影響小、安全、低污染的特點。

小挖在農村的應用場景

數據來源:公共資料整理

從政策角度看,小挖持續高增長和財政扶貧支出趨勢吻合。小挖在2015年后持續增長和全國公共財政基金扶貧支出走勢步調保持一致,同時小挖也具有較強的勞動力替代效應。

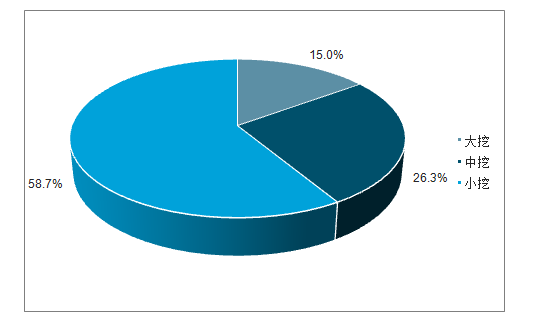

2018年挖掘機銷量結構

數據來源:公共資料整理

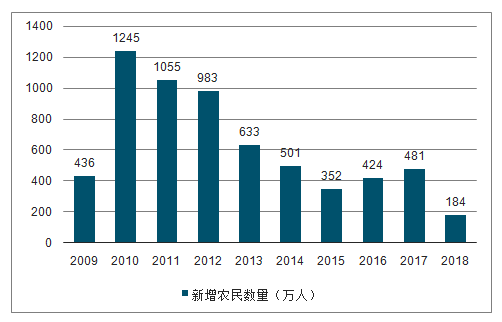

劉易斯轉折點到來,建筑業農民工流失。劉易斯的“二元經濟”發展模式可以分為兩個階段:一是勞動力無限供給階段,此時勞動力過剩,工資取決于維持生活所需的生活資料的價值;二是勞動力短缺階段,此時傳統農業部門的剩余勞動力被現代工業部門吸收完畢,工資取決于勞動的邊際生產力。從國內新增農民工數量看,2016年新增農民工數量經歷5年的逐年下滑后,獲得兩年的短暫回升,但僅回升至2010年約三分之一的水平。2018年新增農民工數量再次向下調整,達到最近10年最低水平,劉易斯人口紅利轉折點正在到來。

建筑業農民工數量自2015年開始便出現持續的負增長,同時,小挖銷量也開始屢創新高。無論是在農村,還是在建筑業,勞動力短缺問題都普遍存在,小挖可以形成對勞動力的有效替代。

國內新增農民工數量(萬人)

數據來源:公共資料整理

國內建筑行業農民工增量人數(萬人)和國內小型挖掘機銷量(臺)對比

數據來源:公共資料整理

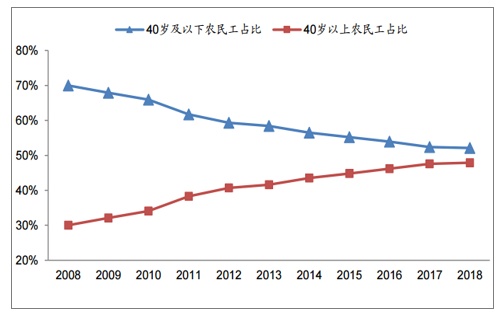

2010年以來,我國40歲以上的農民工占比不斷增大。20-40歲的農民工處于建筑業工地施工的黃金年齡段,其占比卻從2010年的36%縮減至2018年的25%。九年間,農民工的平均年齡也從35.5歲提高到40.2歲。建筑業不僅面臨當前的勞動力短缺問題,過淺的勞動力蓄水池也意味著未來短缺的持續與加劇。建筑業農民工數量的增長步伐,嚴重落后于該行業的發展速度。

人口紅利逐漸消失,建筑業用工成本上升。2010年以來,農民工月平均收入逐年攀升,人口紅利逐漸消失,建筑業用工成本持續上升,建筑業的發展難以繼續依賴廉價勞動力的要素優勢。

農民工年齡結構

數據來源:公共資料整理

農民工與建筑業農民工月平均收入(元)

數據來源:公共資料整理

建筑業利用挖掘機替代勞動力。2012年開始,小型挖掘機臺均產值呈下降趨勢,并在2015年觸底,而臺均施工面積則自2011年起逐年下降,表明小型挖掘機的使用密度提高。短期內,在農民工勞動生產率的提高存在上限,而基建與房地產開發投資增長刻不容緩的情形下,建筑業企業大量地購入小型挖掘機,分擔農民工工作量。

小型挖掘機臺均產值(萬元)與臺均施工面積(萬平方米,右軸)

數據來源:公共資料整理

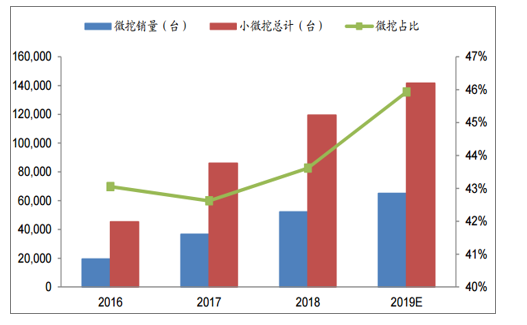

2013年以前,建筑業農民工增速與小挖銷量增速同方向變動,2013年以后,二者便呈現此消彼長的態勢,并且這種反向變動的形態在2016年以后尤為明顯。2016年建筑業這一輪復蘇以來,微挖(6噸以下)銷量在小微挖(19噸以下)合計銷量中的占比顯示出強勁的上升勢頭。微挖銷量的持續穩定上升,在其中發揮著至關重要的作用。

建筑業農民工增速與小挖銷量增速的變化關系

數據來源:公共資料整理

國內微挖銷量(臺)與占比

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國小型挖掘機行業市場全景調研及發展戰略研判報告

《2025-2031年中國小型挖掘機行業市場全景調研及發展戰略研判報告》共十二章,包含中國小型挖掘機行業榜樣企業關鍵性數據分析,2025-2031年中國小型挖掘機行業投資契機預測分析,2025-2031年中國小型挖掘機行業發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)