一、零售業基本現狀

最近十年,中國零售業展現出了前所未有的復雜和多變,轉型變革速度快且范圍廣。總結而言,可分為四大變革,即電子商務的崛起、O2O和新零售的興起、傳統零售商的反擊以及互聯網巨頭向上游的擴張。

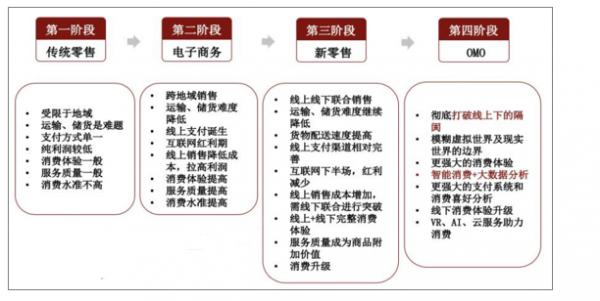

零售時代的變遷

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國零售行業發展策略分析及投資價值預測報告》

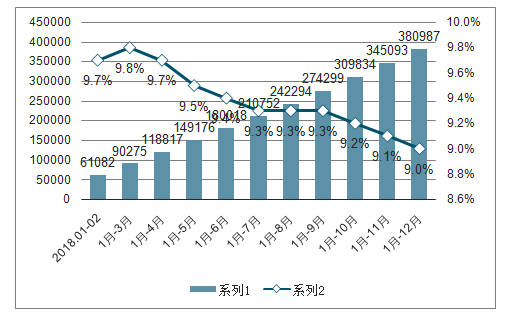

2018年12月全國社會消費品零售總額為35893億元,同比名義增長8.2%,增速比11月份提高0.1個百分點。累計方面,2018年1-12月全國社會消費品零售總額達到了380987億元,比上年增長9.0%,增速比1-11月略低0.1個百分點。增速為近十年來新低。無論是線上零售額還是線下零售額,增速均明顯放緩。

2018年1-12月全國社會消費品零售總額當月值及同比(單位:億元,%)

數據來源:公共資料整理

2018年1-12月全國社會消費品零售總額累計值及同比(單位:億元,%)

數據來源:公共資料整理

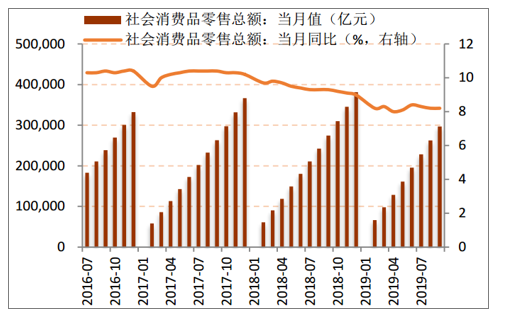

我國年度社會消費品零售總額同比增速持續放緩。2019年,我國月度社零總額同比增速也呈現放緩態勢。網絡零售增速高于社零增速,但總體也呈現逐年下跌趨勢。盡管2017年社零總額增速呈現略升狀態,2018年仍出現增速回落現象,截至2019H1,我國網絡社零同比增速也降低約至26.5%。

月度社零累計值(億元)及同比增速(%)

數據來源:公共資料整理

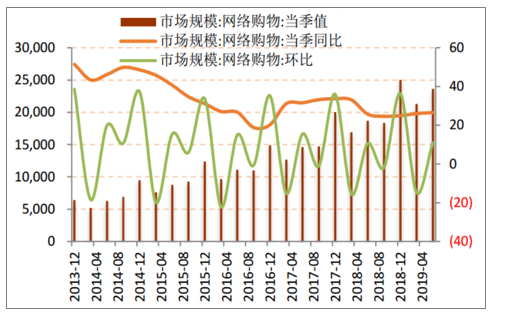

季度網絡購物規模(億元)及同比增速(%)

數據來源:公共資料整理

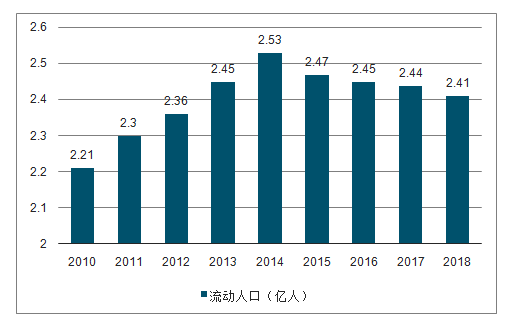

三四線城市消費增速超過一二線城市。三四線城市整體消費增速是一二線城市的2-7倍。流動人口自2015年開始出現回落是三四線消費消費崛起的重要原因之一。截至2018年底,我國流動人口較2014年共減少了1200萬人。數據顯示,減少人群主要集中在45歲以上人口以及新生代人口。其中45歲以上人口占流動人口數量約20%;新生代人口流動的主體則為80、90后,占比約60%,其中70%以上的新生代流動人口則打算5年內返鄉。最近幾年,我國勞動力,尤其是農民工有從東部沿海地區向中西部地區回流的現象,勞動密集型產業和資源密集型產業向中西部地區轉移。勞動力伴隨產業流動的過程也將會再次優化資本在區域間的配置,勞動力向非農行業轉移的潛力巨大,2億人以上的結構性紅利有待挖掘。

2010-2018中國年度流動人口

數據來源:公共資料整理

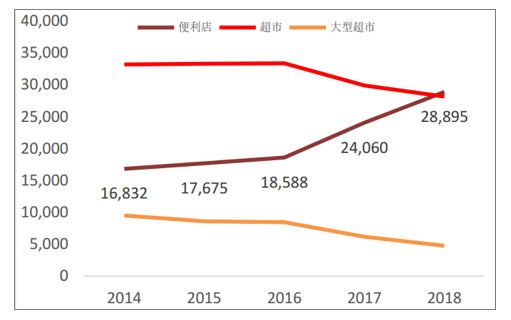

自電商在中國興起后,中國網絡零售額在社會消費品零售總額的比重逐年上升,到2018年底,網絡銷售占比達23.64%。電商的飛速發展給傳統線下帶來較大沖擊,大賣場市場份額不斷受到沖擊。2016Q4電商的渠道銷售占比從9%增長至14%,大賣場從24%降低至20%,而傳統超市則保持在26%-27%的市占率,呈現較強韌性。預計超市等小業態零售企業在未來有望更顯強韌性。

2014-2018門店總數

數據來源:公共資料整理

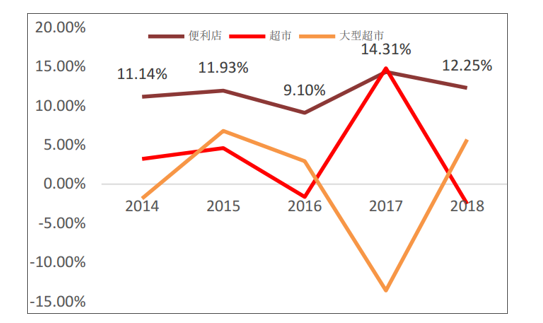

2014-2018商品銷售額同比增速

數據來源:公共資料整理

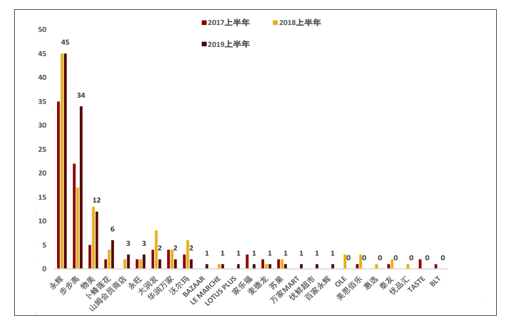

2019年上半年,超市開店增速大幅放緩,大型賣場關店較為明顯。永輝、步步高、華潤萬家、物美、大潤發、沃爾瑪、家樂福等11大超市零售企業旗下的大賣場及精品超市等業態共開店118家,比2018上半年增加3家,同比增長2.61%,與2018年29.2%的漲幅相比,增速大幅放緩。同時關店調整持續,10個超市品牌共關閉22家門店,較2018年上半年減少了8家,以沃爾瑪為代表的大型賣場關店數無明顯變化,2017年上半年和2018年上半年連續兩年關店數達到15家以上。

超市企業2017-2019上半年開店情況

數據來源:公共資料整理

超市企業2017-2019上半年關店情況

數據來源:公共資料整理

互聯網的發展誕生了一個新的人群定義:“懶”人群。定義為雖不出門,但使用手機享受各種上門服務的人。“懶”人群的規模在逐年遞增,其中生鮮電商(到家服務)用戶規模在近幾年也隨之擴大,用戶群的增加也使近幾年生鮮電商之間的競爭加劇。2015-2018四年間,美團外賣的年交易用戶由2015年的2.06億人增長至2018年的4.004億人,同時年度GMV也從2015年的1610億元增長至2018年的5156億元。

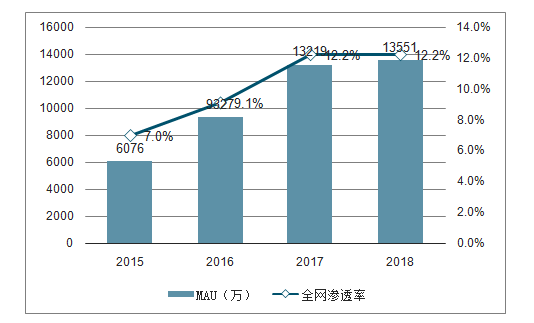

2015-2019年“懶”人群整體用戶規模

數據來源:公共資料整理

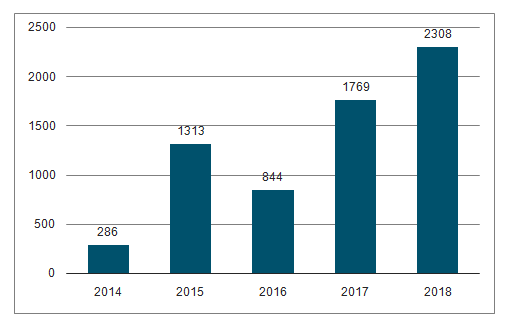

2014-2018年“懶”人群中生鮮電商用戶規模

數據來源:公共資料整理

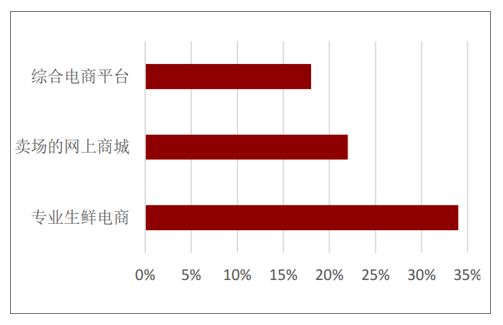

線上渠道消費者對專業的生鮮電商滿意度最高

數據來源:公共資料整理

二、零售業發展措施

面對挑戰,零售商不妨回歸零售本質,即為不同的消費者以有競爭力的價格提供優質的商品和服務,只是相比以往,如今的消費者變得要求更高,零售環節變得更加數據化,科技也變得前所未有的重要。尤其是傳統零售商,更需要發揮其在展示商品、門店運營上的傳統優勢,升級自身的數據實力以更好地理解消費者。為了在新的背景下,借力新技術回歸零售本質,零售商可以考慮三大核心舉措。

1.品類優化——讀懂消費者,智選類與品

在當前的背景下,選品變得愈加重要。面臨挑戰,零售商需要考慮如何迎合消費者需求、為不同的渠道提供利潤率最優的選品方案,并能夠及時做出調整。大數據和機器學習等技術可以幫助零售商了解消費者需求,以消費者需求為驅動,實現選品的最優化。

2.定價優化——分類定價,競爭力與一致性并重

面對日趨激烈的競爭和復雜的消費者,零售企業傳統的定價方式難以奏效。商品定價不僅與商品本身的屬性相關,也與所屬門店的競爭格局、客群構成以及戰略定位息息相關。

零售商可以利用聚類模型為不同類群的門店差異化定價,在保證價格競爭力的同時維護價格架構的一致性,實現銷售額和毛利額的提升。

3.促銷優化——精準觸達消費者,創造價值增長

傳統上,零售企業往往依據經驗制定并執行促銷計劃,無法實現對用戶的精準觸達,難以激發購買沖動。借助人工智能技術,零售商能夠更精準地了解消費者行為和偏好,從而制定更具針對性的促銷策略,并以符合消費者習慣的方式觸達,實現有價值的促銷。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國O2O零售行業市場全景調查及投資潛力研判報告

《2025-2031年中國O2O零售行業市場全景調查及投資潛力研判報告》共十二章,包含互聯網環境下零售行業的整合與變革,O2O零售行業發展戰略分析,行業發展建議對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢