一、上半年中國生豬與能繁母豬存欄量不斷下降

2014年生豬養殖行業出現巨大虧損,大量中小養殖戶退出,規模以上企業趁機擴大布局,實現規模化生產,我國生豬養殖行業產能迅速上升。2018年,行業進入了虧損區間,在環保禁養下,2018年7月在我國出現的非洲豬瘟疫情進一步加速了去產能的實際進程,我國生豬養殖行業受到了較大影響。

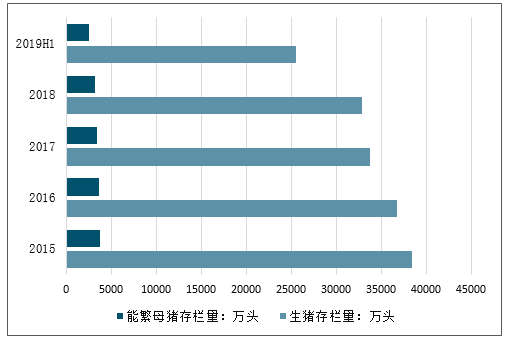

2019年6月我國生豬存欄量為25560.92萬頭,環比降低5.1%,同比下降25.8%;能繁母豬存欄環比下降5.0%,同比減少26.7%。生豬存欄數量下降幅度已經遠高于2015年行業下降幅度。

2015-2019中國生豬和能繁母豬存欄量走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國生豬養殖屠宰、肉制品加工行業市場需求預測及投資未來發展趨勢報告》

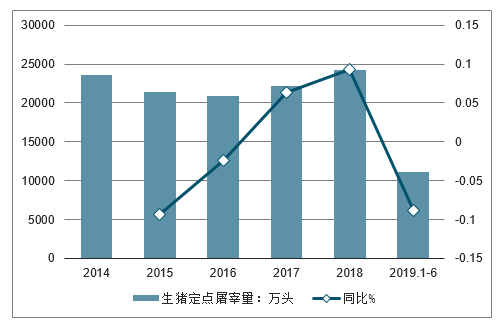

生豬存欄持續下降,導致了2019年上半年生豬屠宰數量,導致豬肉市場供給減少。2018年,全國生豬定點屠宰數量為24251萬頭,同比增長9.3%,2019年1-6月,生豬定點屠宰數量為11096萬頭,同比下降8.8%。

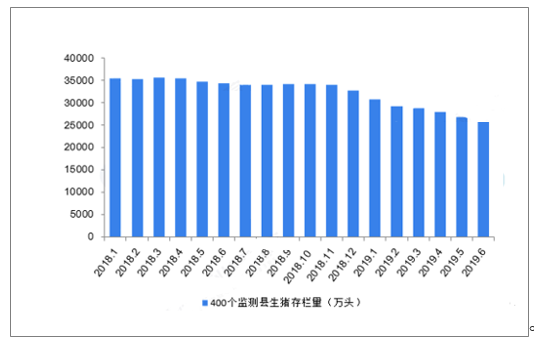

2018-2019年400個監測縣生豬存欄量走勢(萬頭)

數據來源:公開資料整理

2018-2019年能繁殖母豬存欄量情況(萬頭)

數據來源:公開資料整理

2014-2019年中國生豬定點屠宰量及同比增長

數據來源:公開資料整理

隨著我國生豬存欄量和能繁母豬存欄量的波動,我國豬肉產量波動較為明顯,尤其是2018年非洲豬瘟的影響,我國豬肉產量出現明顯的下降趨勢。2018年我國豬肉產量為5403.74萬噸,2019年上半年我國豬牛羊禽肉產量3911萬噸,下降2.1%。2019年上半年中國豬肉產量為2470萬噸,占全部豬牛羊禽肉產量約63%。

2015-2019年H1中國豬肉產量及增長走勢

數據來源:公開資料整理

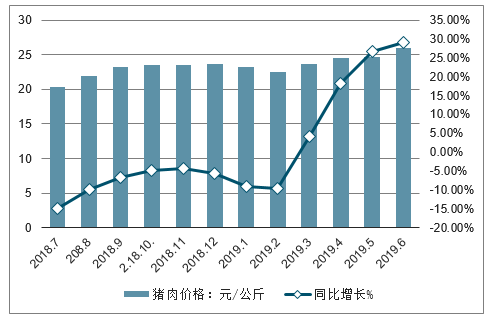

2018年下半年,受非洲豬瘟的影響,我國,豬肉價格出現下滑,但是進入2019半年第二季度,受我國生豬養殖去產能和非洲豬瘟影響下豬肉產量降低的影響,以及豬肉跨省市調配限制的影響,我國豬肉價格迅速攀升。

2019年6月,我國豬肉價格上升至25.62元/公斤,同比增長29.2%。而截止至2019年7月17日的豬肉每周價格已經上升至28.11元/公斤,同比提高37.10%,環比提高3%。

2018-2019年6月中國豬肉價格及增長情況

數據來源:公開資料整理

在《全國生豬生產發展規劃(2016-2020年)》中,加快推進生豬養殖業轉型升級,逐步熨平“豬周期”,促進生豬生產持續健康有序發展;到2020年,生豬生產保持穩定略增,豬肉保持基本自給,規模比重穩步提高,規模場戶成為生豬養殖主體,提升標準化規模養殖水平,保障穩定供給。

二、生豬養殖:下半場聚焦專業與成長,2017行情有望再度演繹

盡管對疫情持悲觀態度,但對豬價的上漲很樂觀,巨大的產能缺口下未來三五年價格可能都會很景氣。在此過程中誰能突破,誰能擴張便會在長周期下迎來快速成長,因此這一輪不只是炒豬周期,而是真正迎來了產業重塑的機會。

(一)下半場看成長:快速擴張的出欄量和始終保持領先的生產成本

認知差縮小帶動龍頭估值修復,2017年行情有望再度演繹。隨著未來6-8個季度的財報陸續披露,行業的認知差會逐步縮小。工業化封閉式龍頭企業股價上漲的底層邏輯是產業升級,是“快速擴張的出欄量,及始終保持領先于行業的生產成本”,他們的擴產實實在在地創造了價值,這一點與2017年牧原上漲的邏輯完全一致,只是非瘟較大程度上放大了管理差距,使得長期成本優勢達到350元/頭甚至更高水平(目前由于死亡率差異大,可能達到800元/頭以上)。

1、快速擴張的出欄量

封閉式工業化的養殖方式正在成為產業內的共識,現在行業的轉變方向很明確,就是走集中飼養、精準去除的方式。但是最終的效果不但取決于企業是否朝著正確的方向堅決去執行,同時也考驗整個養殖團隊是否有強執行的文化、是否能像企業家那樣去貫徹所有的細節。對于這樣的一個落后的行業來講,其實并不是件容易的事。目前來看,以牧原為代表的一線龍頭是行業內為數不多能夠有效防控非洲豬瘟,實現安全穩定擴產的企業(行業內這種先進產能可能不到5%,而且有些還是剛剛形成),它們的能繁母豬數量正在快速增長,出欄量將在后面幾個季度逐步釋放。

牧原股份9月底能繁母豬已經接近90萬頭,還有60萬頭后備母豬,按照目前的留種計劃年底能繁母豬能夠達到130萬頭。在豬價上漲的通道內,公司可以大量出售仔豬,為出欄量帶來更大的彈性,這是牧原獨有的優勢。因此,公司在明后年豬價高峰期的出欄量爆發,確定性是非常高的。

新希望6月底種豬存欄14萬頭,9月底20萬頭,10月底30萬頭,其中能繁母豬超過20萬頭,GP和GGP超過10萬頭。

溫氏股份種豬存欄已經企穩回升。公司現在有8個核心育種基地,曾祖代核心豬群2萬頭。8月底能繁母豬存欄110萬頭,后備20萬頭,能繁母豬年底預計達到140萬頭

一線龍頭企業種豬數量快速增長

數據來源:公開資料整理

2、始終保持領先的生產成本

農業的核心優勢在于成本。成本低才可以穩健擴張,但擴張卻不一定有規模效應:一是管理、采購、飼料配方、研發等方面才具有規模效應,簡單放大規模可能會規模不經濟,二是重資產模式下,成本低才能滾雪球增長,否則是滾雪球自殺。

得益于低成本的飼料體系、以市場為導向的育種體系、不斷改進的豬舍設計、以利潤為導向的考核機制等,頭部企業的成本優勢在非瘟前便已經很明顯,2016年牧原是唯一一家豬價上漲時成本明顯下降的公司。非瘟后,頭部企業的成本優勢被放大了,這主要是由于這些企業快速建立了高效的生物安全防控體系,并且在卓越的管理水平下,死淘成本和生產效率下降造成的損失遠小于同行。9月,牧原的完全成本已經由8月的15.1元/kg下降至13.5元/kg,并且這一過程是可持續的,預計明年下半年成本或回到非瘟發生前的水平,在11.5元到11.7元之間。但是多數企業的成本目前來講還處于上行的趨勢,不排除有部分企業的成本可能會達到20元/kg,所以疫情階段的管理造成的差異實際上是非常大的。在短期內行業生物安全水平得不到有效提高的情況下,短期內行業的成本不太可能大幅下降。

各主體生產成本情況:頭部企業優勢不斷拉大

數據來源:公開資料整理

(二)當前市場的主要分歧:補欄預期和疫苗

1、補欄預期:復養情況整體不太樂觀,能否成功仍然需要時間觀察

市場對于補欄能否成功存在分歧,投資者普遍認為補欄能否成功需要持續觀察,母豬存欄去化70%之后基本企穩,但大幅度回升非常困難。疫情的復雜性、反復性已經在多個地區得到證實,東北的恢復也難言樂觀,有很多地區以前沒有養豬,但是卻瘋狂補欄,疫情之下已經沒有太多僥幸,何況是更加密集且病毒濃度巨高的南方。行業里缺乏疫情防控技術的養殖主體又在爆發疫情,病毒濃度處于歷史最高峰,復養情況整體不太樂觀,能否成功仍然需要時間觀察。未來核心一定是要聚焦成長,行業去產能一大半后迎來的是巨大的產業性機會,能夠在未來三五年內大幅增加出欄量的企業,盈利將不斷突破新高度,并在這個萬億永續的剛需消費品占據更強勢的地位。

2、疫苗:即使推出,也不會影響行業的投資邏輯

市場多數人已經了解到未經安全評價的疫苗不可靠,但多數投資者仍然保持警惕,對此有芥蒂。疫苗的科研進度沒有時間表這一事實是牢固且當局者都無比清楚的,產業界都希望有靠譜疫苗能出來,但事與愿違,必須尊重科學尊重規律。從長期主義出發考慮問題,注射疫苗帶來的生產成本比正常養殖成功的成本高出一倍,且帶毒后無法保障生物安全,長期成本差距拉開到極大水平,使得成本支撐的超長產業邏輯更加堅實。

退一步來說,即使疫苗推出也不會影響行業的投資邏輯,工業化封閉式企業長期ROE和估值均會得到較大提升。我國養殖主體比較落后,由于缺乏硬件和軟件以及認知能力存在差距,絕大多數主體無法做到依靠生物安全防控來進行生產,所以未來他們期盼的還是疫苗的推出。但是即使有疫苗,在不做生物安全的情況下成本上升依舊是很大的。假設行業內80%產能依靠疫苗,那么未來豬價均值很難低于這部分生產主體的養殖成本,而對于剩下20%走生物安全路線進行生產的主體來說,他們的回報率便是豬價均值下的平均回報加上150元/頭(不排除更高)的成本優勢。因此,走生物安全路線的生產主體,他們迎來的是五年甚至十年的長期高回報率。

三、2019行業發展趨勢:拐點或將到來

雖然2018年受非洲豬瘟的影響,我國加強對生豬調運流通的控制,影響了國內下游需求和生豬生產,但是在2019年第二季度豬肉價格瘋漲下,2019年7月23日農業農村部組織召開全國非洲豬瘟防控工作視頻會議,部署進一步抓好非洲豬瘟防控和生豬生產各項工作。要求確保豬瘟疫情的控制和加強應急處置,同時抓緊落實穩定生豬發展的各項扶持政策,保護能繁母豬產能,支持規模場設施設備提檔升級,落實養殖用地,鼓勵支持養殖場戶增養補欄,落實好“菜籃子”市長負責制,防止超范圍劃定禁養區,隨意擴大禁養限養范圍,要定期調度地區生豬存欄。

目前我國生豬養殖行業受到非洲豬瘟和去產能的影響,生豬存欄量和能繁母豬存欄量明顯下降,隨著我國對非洲豬瘟疫情的控制,未來養殖端的風險將有所降低。同時豬肉價格瘋漲下,將會一定程度上刺激我國生豬養殖規模的擴大。

豬肉作為居民生活中的剛性需求,雖然牛羊禽肉會產生一定的替代作用的,但是短期內豬肉仍將占據主體地位,在2019年豬價止跌回升,并在環保壓力及產業規模化趨勢影響下,散戶養殖將進一步退出,規模養殖擴大,行業或將進入產能釋放、產量增長的拐點期。

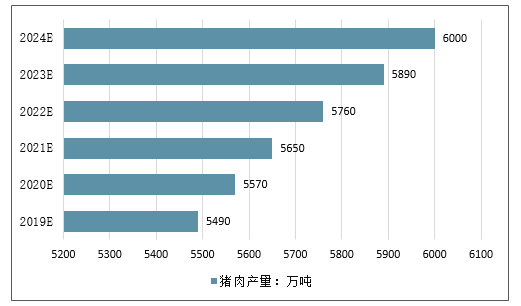

根據《全國生豬生產發展規劃(2016-2020年)》,要“熨平”豬肉波動周期,實現生產穩定略增,2020年全國豬肉產量要達到5760萬噸,而2018年我國豬肉產量距離規劃要求仍有350萬噸左右的差距,2019年下半和2020年,我國將會在加強疫病控制的情況下提高產量,以縮小和規劃目標的差距,及至2024年我國豬肉產量或將達到6000萬噸。

2019-2024年全國豬肉產量預測情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告

《2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告》共十一章,包含中國生豬養殖行業領先企業經營情況分析,中國生豬養殖行業風險分析及前景展望,中國生豬養殖行業投資機會與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢