全球能源清潔化趨勢不改,風電、光伏發電功率曲線波動較大,難以作為基荷電源;核電發電穩定,但建設審批極為嚴格,裝機占比短期內難以快速提升。水電發電量雖存在季節性,但是相對平滑,隨著全流域梯級開發深入及聯合調度能力的加強,大型水電站發電波動性大幅降低,為理想的電源類型。

從全球視野看,建設大型水電不僅需要資源稟賦(世界級大河)、綜合國力(基建能力及用電需求),還涉及地緣政治(干流主體盡量位于同一個國家),因此水電實際可開發量遠小于理論可開發量,大型水電站目前主要分布于中國、巴西、美國等國境內。在水電大國中,我國資源稟賦得天獨厚,受益青藏高原“世界水塔”效應,2018年底我國水電裝機容量占全球比例超過1/4,全球前十大水電站中5個位于中國。同時得益于全流域梯級開發模式,我國大型水電運營管理效率遠高于國外。

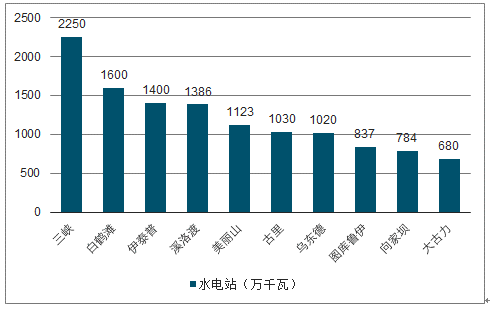

全球前十大水電站中5個位于中國(萬千瓦)

數據來源:公開資料整理

目前我國易開發的河段基本開發完畢,近年投產及在建電站逐步深入河流上游。上游電站建造難度加大,建造期間移民等成本增加,外送距離拉長,均導致上游電站經濟性相對下降。“十三五”之前,我國大型水電站單位造價平均8179元/千瓦,近期投產/在建/擬建電站平均單位造價在12000元/千瓦以上,上漲幅度約50%,已投產低成本水電站稀缺性更加凸顯。

水電站投產后維運成本較低,折舊占主營業務成本比例多在60%以上,而且我國水電大壩會計折舊年限通常遠低于實際可使用的年限,導致會計利潤偏低。但是從現金流量角度看,折舊源于歷史沉沒成本而非付現成本,水電公司真實現金流量遠好于歸母凈利潤,且抗通脹能力極強。當前大型水電公司經營性凈現金流量金額占營業收入比例多在60%以上,現金奶牛特征突出,優質大水電為全球性稀缺核心資產。

瀾滄江上游電站投產帶動發電量再上臺階,來水改善帶來發電量大幅增長。受益云南省內電力供需改善及廣東省擴大外購電規模。

2018年以來瀾滄江上游云南段機組集中投產帶動發電量再上臺階,全年實現發電量817億千瓦時,同比增長11.67%。

近期投產瀾滄江上游云南段5座電站合計裝機容量563萬千瓦,設計年發電量236億千瓦時,所發電量通過滇西北直流工程外送廣東深圳,電價主要通過落地端倒推確定。2019年3月底,發改委發布《關于核定滇西北送廣東專項工程輸電價格的通知》,核定滇西北直流工程輸電價格為每千瓦時9.2分,云南省內配套交流工程輸電價格為每千瓦時1.5分,線損率為4.5%。

2019年瀾滄江上游水電站送廣東協議內計劃電量上網側為200億千瓦時,電價為0.3元/千瓦時,與倒推結果一致。超過協議內計劃電量的部分全部認定為市場化交易電量,根據合同,該部分電價降幅參照廣東省內2019年各月市場化交易電量的加權平均降幅。當前廣東省電力市場化交易價差呈收窄趨勢,目前價差約為3分/千瓦時,因此我們測算時假設瀾滄江上游機組市場化部分電量上網電價為0.27元/千瓦時。

瀾滄江上游五座電站合計設計年發電量236億千瓦時,廠用電率按1%計算,則每年計劃內電量200億千瓦時,電價為0.3元/千瓦時;計劃外電量33.64億千瓦時,電價為0.27元/千瓦時。折舊年限假設為30年,則瀾滄江上游五座電站每年可實現歸母凈利潤6.98億元,ROE4.7%。

測算瀾滄江上游電站每年自由現金流貢獻約50億元。由于造價高企,瀾滄上游電站折舊成本較高,然而從本質上而言,折舊成本源自沉沒成本而非付現成本,巨額資本支出已經完成,大壩設計使用壽命超過100年,因此折舊成本高企實質在于會計政策的審慎性原則。將折舊及利息成本加回后,預計未來瀾滄江上游機組每年可提供自由現金流(近似等于EBITDA)約50億元。

瀾滄江上游電站盈利能力測算

項目 | 單位 | 數值 | 備注 |

發電量 | 億千瓦時 | 236 | 參考設計發電量,設計值本身較為保守 |

上網電量 | 億千瓦時 | 233.64 | 廠用電率按1%計算 |

其中:計劃內電量 | 億千瓦時 | 200 | 參照2019年廣東購電合同 |

計劃外電力 | 億千瓦時 | 33.64 | - |

計劃內上網電價(含稅) | 元/千瓦時 | 0.3 | 購電協議價格 |

計劃外上網電價(含稅) | 元/千瓦時 | 0.27 | 廣東省市場化價差約為0.3分/千瓦時 |

售電收入 | 億元 | 61.14 | - |

裝機容量 | 萬千瓦 | 563 | - |

單位造價 | 萬元/千瓦 | 1.2 | - |

總投資 | 億元 | 696 | 招股書及年報披露 |

折舊成本 | 億元 | 23.2 | 30年折舊 |

其他成本 | 億元 | 9.9 | 按折舊占成本比例70%折算 |

營業成本 | 億元 | 33.14 | - |

毛利 | 億元 | 27.99 | - |

稅金及附加 | 億元 | 0.92 | 占收入1.5% |

管理費用 | 億元 | 0.61 | 占收入1% |

財務費用 | 億元 | 19.49 | 總投資80%貸款,資金成本3.5% |

稅前利潤 | 億元 | 6.98 | - |

所得稅 | 億元 | 0 | 實行三免三減半政策 |

歸母凈利潤 | 億元 | 6.98 | - |

ROE | 億元 | 4.7% | - |

自由現金流 | 億元 | 49.66 | 近似等于歸母凈利潤+折舊+稅后利息 |

數據來源:公開資料整理

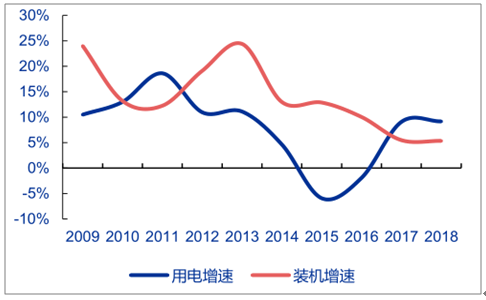

“十二五”期間云南省裝機集中投產錯配用電需求下行,省內電力供需格局急劇惡化。“十二五”期間云南省水電裝機集中投產,裝機容量增速一度超過20%。盡管云南省規劃大量高耗能項目以消納電力,但是受“十二五”后期經濟新常態影響,高耗能項目建設相對滯后,省內用電需求并未相應增長。水電裝機密集投產疊加下游用電需求不振,云南省內消納電力供需格局急劇惡化,自2013年開始云南電力供應由季節性豐盈轉變為全年過剩。

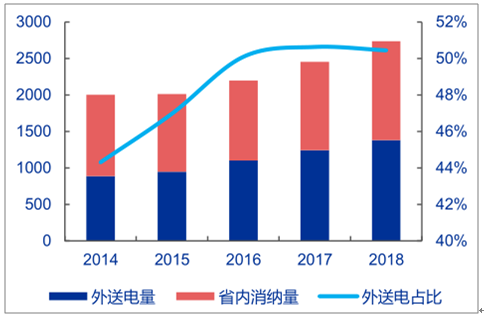

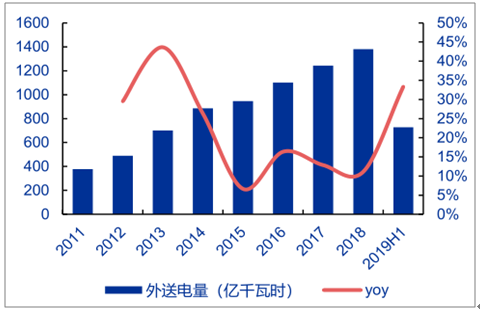

除省內消納外,云南省近半電量外送廣東、廣西,其中廣東占外送電量近90%。2013~2016年云南省年均外送電量超過900億千瓦時,2017年云南電網西電東送電量首次突破1200億千瓦時。但是與云南省類似,14、15年廣東省內裝機快速增長,用電需求疲軟,云電外送量增速下滑,加劇省內供需惡化程度。

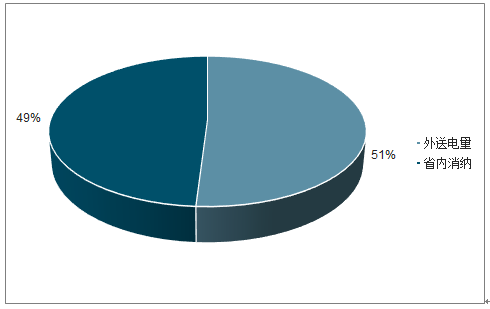

云南省2018年電量消納情況

數據來源:公開資料整理

云南省用電增速及裝機增速

數據來源:公開資料整理

云南省外送電量及省內消納量分布(億千瓦時)

數據來源:公開資料整理

云南省歷年外送電量增速

數據來源:公開資料整理

瀾滄江上游水量主要來自于青藏高原融雪及地下水補充,受氣溫影響較大;中下游主要來自降雨,同時受太平洋季風和印度洋季風雙重影響,降雨較為集中。

另一方面外送電逐年增加使得電力外送通道在豐水期已基本滿負荷運行,新增水電無法有效消納,導致云南省豐水期棄水嚴重。其中棄水率最高的2016年全年棄水315億千瓦時,占云南省當年發電量12.76%。2018年隨著滇西北-特高壓投產,云南棄水情況大幅改善,2018年全年棄水量176億千瓦時,占云南全省發電量的比例降至5.41%,棄水率較2016年減少超過40%。

云南省歷年棄水情況(億千瓦時)

數據來源:公開資料整理

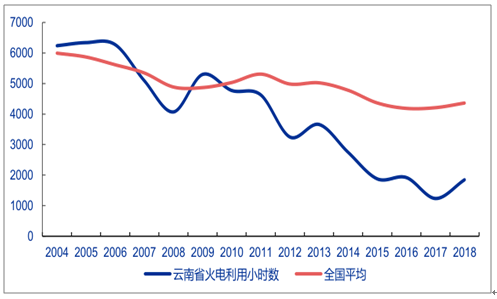

水電利用小時數受來水影響,火電利用小時數可直觀反映云南省電力供需格局。隨著水電裝機的快速投產,云南省火電利用小時自2006年6275小時下降至2017年1236小時,下降幅度遠大于全國水平,印證水電投產導致省內供電能力逐漸溢出。2018年滇西北特高壓項目投產后,水電消納壓力有所緩解,火電利用小時數回升614小時。

云南省火電利用小時數情況(小時)

數據來源:公開資料整理

2015年11月國家發改委、國家能源局批復《云南省進一步深化電力體制改革的試點方案》,云南省成為首批電力體制改革綜合試點。昆明電力交易中心推出多種市場化交易品種,包括年度、月度、日度交易,2018年占比分別為46.78%、52.06%和1.16%。由于水電邊際成本接近于零,“十三五”初期電力過剩背景下推行市場化交易導致電價顯著下滑,公司盈利空間備受擠壓。

“十三五”中期以來東部地區因能源雙控及環保壓力,高耗能產業持續向西部地區轉移,云南省憑借較低的電價優勢,成為主要目的地之一。為承接產業轉移及打造戰略產業集群,云南省2016年提出2025年前打造鋁、銅、鉛鋅3個千億元產業鏈條和500億元的錫產業鏈,推動云南千萬噸級煉油基地配套石化項目和云南石化產業園等重大項目建設;2017年進一步提出重點布局水電硅材加工一體化產業集群,年用電量有望達300億千瓦時。受益高耗能產業發展,云南省用電需求增速2017年來已大幅回暖;今年前三季度云南省累計實現用電量1307億千瓦時,同比增長9.26%。

2010-2019Q1-3云南省用電量

數據來源:公開資料整理

按照云南省十三五規劃,2020年云南省裝機容量達到9300萬千瓦,而2018年云南省裝機量已達9381萬千瓦,規劃任務已完成。“十三五”期間重點干流水電項目中未投產的僅剩金沙江中下游的烏東德、白鶴灘電站,預計投產時間為2021-2022年,烏白電站所發電量將分別送至廣東及江浙地區,不在云南省消納。云南省內裝機增速遠低于預期用電增速,電力供需矛盾有望得到緩解。

云南省電力市場化推行力度領跑全國,2018年完成市場化交易電量851億千瓦時,占全社會用電量的62.74%,其中大工業用戶已全部參與市場化交易。云南省當前整體市場化交易比例位居全國首位,遠高于全國平均的30%市場化率,未來進一步上升空間有限。

由于水電消納優先度在火電之前,因此火電利用小時數是水電供需格局和消納情況的直觀體現,在供需錯配期間內云南省火電利用小時數從2006年的6275小時下降至2017年的1236小時。測算云南2019-2021年火電利用小時數分別為1337、3422、4742小時,火電利用小時數回升預示著水電消納情況明顯改善。

2014-2021年云南省水電裝機容量及預測

數據來源:公開資料整理

2014-2021年云南水電利用小時數及預測

數據來源:公開資料整理

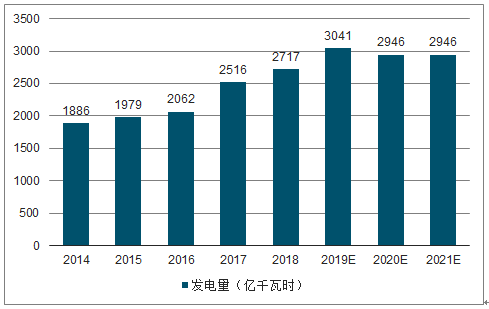

2014-2021年云南省水電發電量及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國水電行業市場運行態勢及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國江西省電力行業市場全景評估及產業前景研判報告

《2025-2031年中國江西省電力行業市場全景評估及產業前景研判報告》共十一章,包含2024年中國電力設備產業運行局勢分析,2025-2031年江西省電力產業發展趨勢預測分析,2025-2031年江西省電力產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢