一、2019上半年生物醫(yī)藥細(xì)分行業(yè)分析

(一)2019上半年生物醫(yī)藥細(xì)分行業(yè)總體表現(xiàn)呈現(xiàn)差異化,醫(yī)療器械在總市值和研發(fā)支出方面同比增長(zhǎng)遠(yuǎn)遠(yuǎn)高于其他細(xì)分行業(yè),醫(yī)藥商業(yè)在營(yíng)業(yè)收入方面要好于其他細(xì)分行業(yè),生物制品則在凈利潤(rùn)獨(dú)樹一幟申萬(wàn)二級(jí)行業(yè)有化學(xué)制藥、中藥、生物制品、醫(yī)療服務(wù)、醫(yī)療器械和醫(yī)藥商業(yè)。

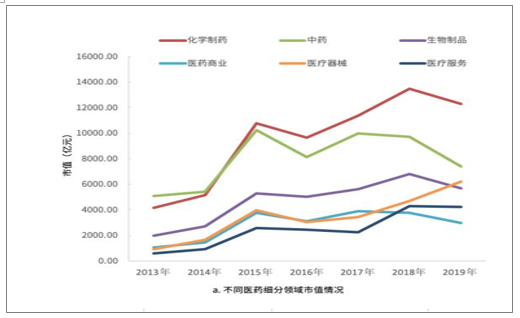

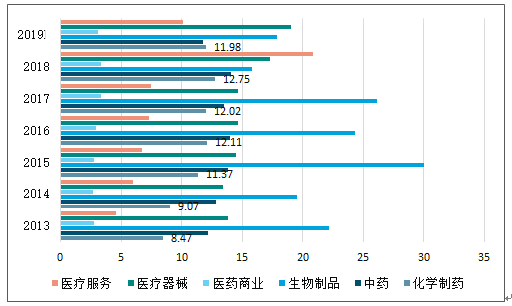

1.市值方面,總量看化學(xué)制藥總市值一直遙遙領(lǐng)先,和往年不同,今年只有醫(yī)療器械細(xì)分行業(yè)市值都處于正增長(zhǎng),較2018年上半年增長(zhǎng)31.99%。化學(xué)制藥、生物制品、中藥、醫(yī)藥商業(yè)和醫(yī)療服務(wù)都是負(fù)增長(zhǎng),較2018年上半年同比下降分別為9.08%、15.71%、23.46%、20.67%和0.28%。

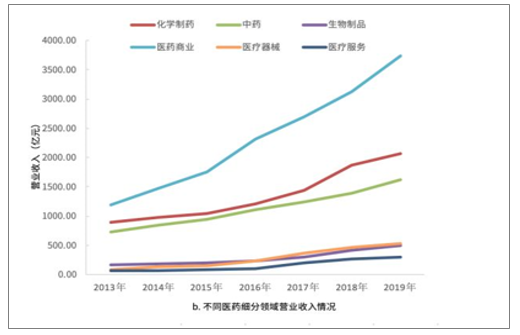

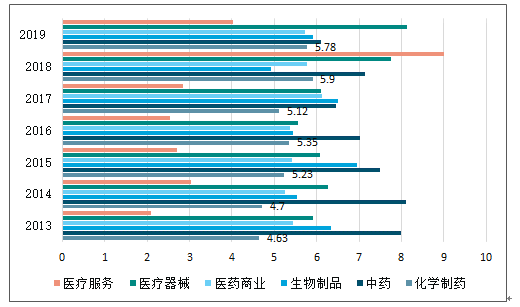

2.營(yíng)業(yè)收入方面,從各個(gè)細(xì)分行業(yè)看,今年的營(yíng)業(yè)收入都有所增長(zhǎng),化學(xué)制藥、中藥、生物制品、醫(yī)藥商業(yè)、醫(yī)療器械和醫(yī)療服務(wù)營(yíng)業(yè)收入增長(zhǎng)分別為11.18%、17.44%、16.99%、19.75%、14.95%和9.07%,但只有中藥和醫(yī)藥商業(yè)增長(zhǎng)幅度高于2018年,分別為17.44%和19.75%,其他細(xì)分行業(yè)較2018年都有大幅下滑。

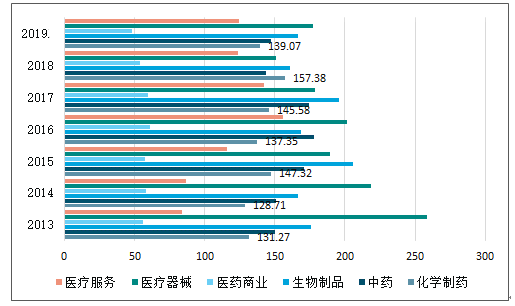

3.凈利潤(rùn)方面,總量看化學(xué)制藥凈利潤(rùn)一直遙遙領(lǐng)先,除醫(yī)療服務(wù)呈現(xiàn)負(fù)增長(zhǎng),其他都處于正增長(zhǎng),醫(yī)療服務(wù)總市值30.16億元,較2018年上半年下降46.55%;化學(xué)制藥、中藥、生物制品、醫(yī)藥商業(yè)和醫(yī)療器械增長(zhǎng)率分別為2.49%、1.95%、35.10%、11.22%和27.72%,其中生物制品凈利潤(rùn)和去年同比有較大幅度提高,去年增幅為-15.94%,今年實(shí)現(xiàn)35.10%的增長(zhǎng),其次為醫(yī)療器械,今年同比增長(zhǎng)27.72%。

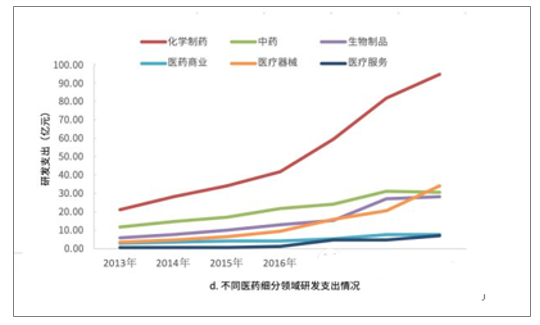

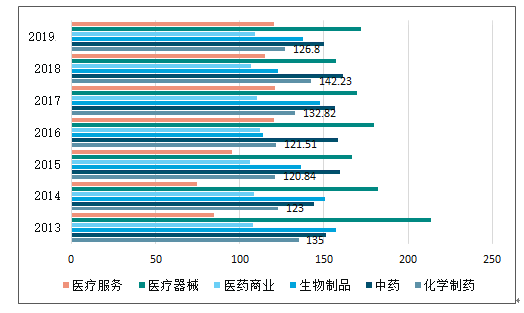

4.研發(fā)支出方面,化學(xué)制藥的研發(fā)投入歷年都高于其他行業(yè),這是由于行業(yè)性質(zhì)決定,但是值得注意一點(diǎn),醫(yī)療器械在今年的研發(fā)支出較往年同比增長(zhǎng)67.32%,遠(yuǎn)遠(yuǎn)高于其他細(xì)分行業(yè)。醫(yī)療器械在會(huì)在后面發(fā)展中定會(huì)厚積薄發(fā),帶來(lái)更好的產(chǎn)品造福人類。

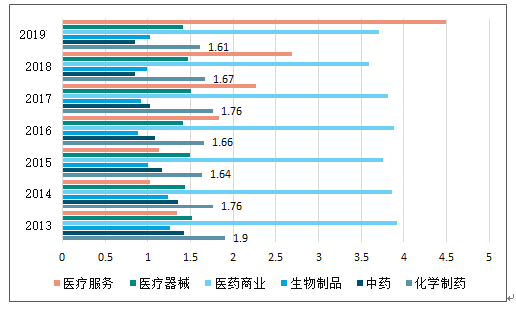

2013—2019上半年不同醫(yī)藥生物細(xì)分領(lǐng)城市情況

數(shù)據(jù)來(lái)源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)生物醫(yī)藥行業(yè)市場(chǎng)監(jiān)測(cè)及未來(lái)前景預(yù)測(cè)報(bào)告》

2013—2019上半年不同醫(yī)藥生物細(xì)分領(lǐng)域營(yíng)業(yè)收入情況

數(shù)據(jù)來(lái)源:公開資料整理

2013—2019上半年不同醫(yī)藥生物細(xì)分領(lǐng)域凈利潤(rùn)情況

數(shù)據(jù)來(lái)源:公開資料整理

2013—2019上半年不同醫(yī)藥生物細(xì)分領(lǐng)域研發(fā)支出情況

數(shù)據(jù)來(lái)源:公開資料整理

(二)2019上半年生物醫(yī)藥細(xì)分行業(yè)營(yíng)運(yùn)能力表現(xiàn)樂(lè)觀,其中生物制品經(jīng)營(yíng)績(jī)效要好于其他細(xì)分行業(yè)。

1.各行業(yè)盈利能力評(píng)價(jià)

目前選取了每股收益、銷售毛利率、銷售凈利率和凈資產(chǎn)收益率,從指標(biāo)總體看,醫(yī)療器械的盈利能力高于其他細(xì)分行業(yè)。

2019上半年生物醫(yī)藥各行業(yè)每股收益率分析

數(shù)據(jù)來(lái)源:公開資料整理

2019上半年生物醫(yī)藥各行業(yè)銷售毛利率分析

數(shù)據(jù)來(lái)源:公開資料整理

2019上半年生物醫(yī)藥各行業(yè)銷售凈利率分析

數(shù)據(jù)來(lái)源:公開資料整理

2019上半年生物醫(yī)藥各行業(yè)凈資產(chǎn)收益率分析

數(shù)據(jù)來(lái)源:公開資料整理

2.各行業(yè)償債能力評(píng)價(jià)

目前選取了流動(dòng)比率、速動(dòng)比率、資產(chǎn)負(fù)債率和已獲利息倍數(shù),從指標(biāo)可以看出醫(yī)療器材在流動(dòng)比率和速動(dòng)比率上高于其他細(xì)分行業(yè),說(shuō)明醫(yī)療器械細(xì)分行業(yè)短期償債能力非常強(qiáng)。

2019上半年生物醫(yī)藥各行業(yè)流動(dòng)比率分析

數(shù)據(jù)來(lái)源:公開資料整理

2019上半年生物醫(yī)藥各行速動(dòng)比率分析

數(shù)據(jù)來(lái)源:公開資料整理

2019上半年生物醫(yī)藥各行業(yè)資產(chǎn)負(fù)債率分析

數(shù)據(jù)來(lái)源:公開資料整理

2019上半年生物醫(yī)藥各行業(yè)已獲利息倍數(shù)分析

數(shù)據(jù)來(lái)源:公開資料整理

二、板塊分化較為明顯,看好創(chuàng)新主線、血制品和疫苗增長(zhǎng)

對(duì)整個(gè)醫(yī)藥板塊的細(xì)分領(lǐng)域進(jìn)行分拆來(lái)看,創(chuàng)新藥、醫(yī)療器械、CXO、疫苗、血制品、專科醫(yī)療服務(wù)等整體表現(xiàn)優(yōu)秀,景氣度呈現(xiàn)不斷向或穩(wěn)步提升的態(tài)勢(shì)。隨著帶量采購(gòu)等相關(guān)醫(yī)改政策的持續(xù)推行,預(yù)計(jì)未來(lái)醫(yī)藥產(chǎn)業(yè)的發(fā)展會(huì)逐步的向更加專業(yè)化、創(chuàng)新化的方向發(fā)展,看好創(chuàng)新藥、CXO、醫(yī)療器械、血制品和疫苗等板塊的投資機(jī)會(huì)。

(一)、生物制品業(yè)績(jī)表現(xiàn)亮眼

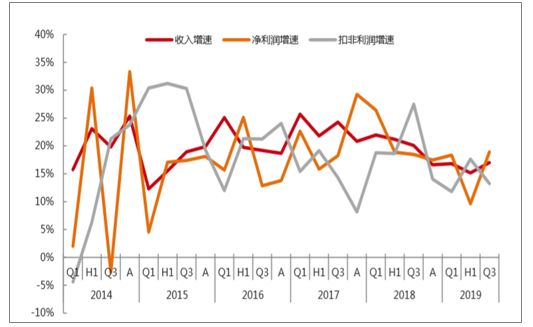

1、疫苗板塊:繼續(xù)良好增長(zhǎng)態(tài)勢(shì)

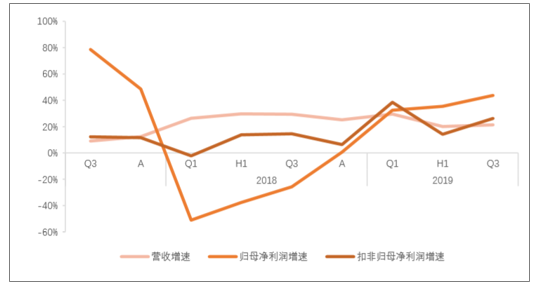

疫苗的主要利潤(rùn)貢獻(xiàn)來(lái)自于非免疫規(guī)劃疫苗,是典型的自主剛性消費(fèi)級(jí)產(chǎn)品,符合消費(fèi)升級(jí)邏輯。疫苗代表性公司沃森生物、智飛生物等繼續(xù)了2018年的高速增長(zhǎng)態(tài)勢(shì),2019年前三季度疫苗行業(yè)收入同比增長(zhǎng)50%,歸母凈利潤(rùn)同比增長(zhǎng)36%,扣非后歸母凈利潤(rùn)同比增長(zhǎng)57%。

疫苗板塊營(yíng)收、凈利潤(rùn)、歸母凈利潤(rùn)的增速變化

數(shù)據(jù)來(lái)源:公開資料整理

2018年7月下旬爆發(fā)的“長(zhǎng)生事件”,促進(jìn)了監(jiān)管的進(jìn)一步強(qiáng)化,未來(lái)在生產(chǎn)、流通、及終端接種等全流程的監(jiān)管進(jìn)一步趨嚴(yán)。直接推動(dòng)了《疫苗管理法》的出臺(tái),進(jìn)一步從立法層面加強(qiáng)對(duì)疫苗的管理。未來(lái)疫苗管理趨嚴(yán)、質(zhì)量標(biāo)準(zhǔn)、規(guī)范進(jìn)一步提升,未來(lái)行業(yè)的產(chǎn)業(yè)升級(jí)及兼并重組有望加速推進(jìn),行業(yè)集中度有望提升,國(guó)有企業(yè)及骨干的民企有望受益。

后續(xù)有望獲批品種方面值得重點(diǎn)期待的有沃森的13價(jià)肺炎疫苗,康泰的13價(jià)肺炎疫苗,智飛生物的母牛分枝桿菌疫苗(結(jié)核感染人用)以及廈門萬(wàn)泰的2價(jià)HPV疫苗等,國(guó)產(chǎn)疫苗大品種的新時(shí)代有望開啟。

2、血制品:景氣度穩(wěn)步提升,公司運(yùn)營(yíng)能力明顯改善

血制品行業(yè)具有強(qiáng)監(jiān)管的特點(diǎn),2019年初上海新興靜丙事件引起全國(guó)對(duì)于血制品安全的關(guān)注,預(yù)期監(jiān)管可能持續(xù)加強(qiáng),行業(yè)具有更高的壁壘。年度批簽發(fā)數(shù)據(jù)表明批簽發(fā)逐漸向頭部企業(yè)集中,強(qiáng)監(jiān)管下頭部企業(yè)有望受益。

從2019Q3批簽發(fā)量上來(lái)看,血制品批簽發(fā)整體明顯好轉(zhuǎn),行業(yè)景氣度有望回升。具體品種中:白蛋白:在2019Q1批簽發(fā)見(jiàn)底后快速提升至Q3的近1500萬(wàn)件;免疫球蛋白:大品種:狂免批簽發(fā)季度間提升明顯,靜丙批簽發(fā)一二季度持平,三季度大幅提升;其他品種:破免Q3批簽發(fā)大幅提升,乙免波動(dòng)較大;凍干靜注乙免、靜注乙免批簽發(fā)季度間呈上升趨勢(shì)。因子類:三大品種(凝血酶原復(fù)合物、因子Ⅷ、纖原)Q3批簽發(fā)均明顯改善。

2018Q1-2019Q3血制品批簽發(fā)量(萬(wàn)件)

數(shù)據(jù)來(lái)源:公開資料整理

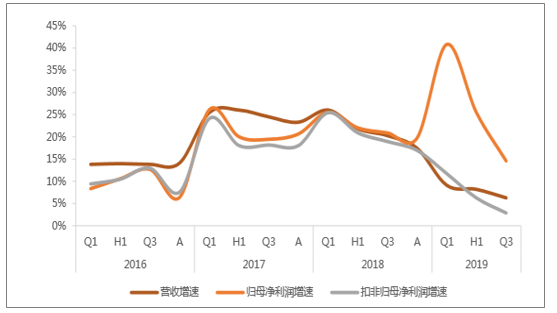

血制品行業(yè)延續(xù)了良好的景氣度,19年前三季度重點(diǎn)公司中:華蘭生物收入快速增長(zhǎng)30%,扣非歸母凈利潤(rùn)增長(zhǎng)31.11%;博雅生物收入同比增長(zhǎng)25%,歸母凈利潤(rùn)增長(zhǎng)11.20%;天壇生物收入同比增加23%,扣非歸母凈利潤(rùn)增長(zhǎng)18.26%。

血制品企業(yè)業(yè)績(jī)明顯提升,實(shí)現(xiàn)快速增長(zhǎng)

數(shù)據(jù)來(lái)源:公開資料整理

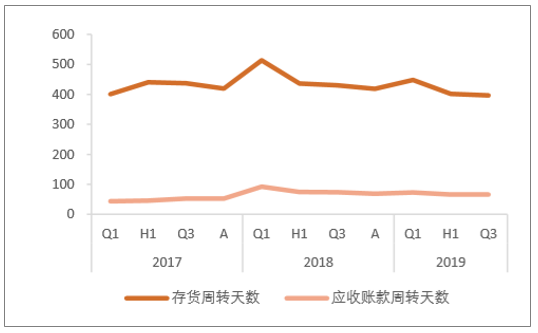

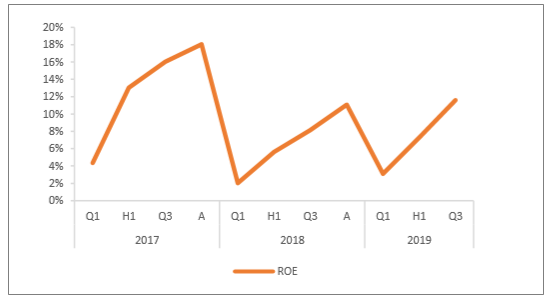

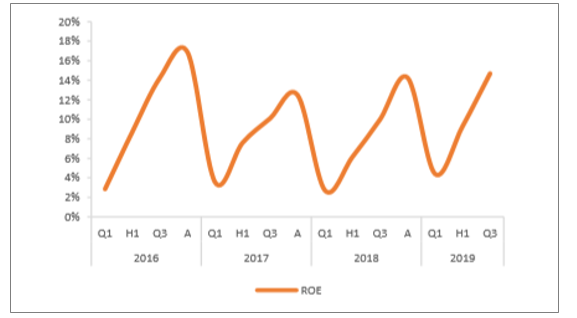

血制品企業(yè)存貨、應(yīng)收賬款周轉(zhuǎn)天數(shù)在同比和環(huán)比上都有所減少,預(yù)計(jì)庫(kù)存已經(jīng)基本出清,ROE的明顯提升表明盈利能力的提高,驗(yàn)證了景氣度的持續(xù)回升。

血制品企業(yè)存貨、應(yīng)收賬款周轉(zhuǎn)天數(shù)(天)

數(shù)據(jù)來(lái)源:公開資料整理

血制品企業(yè)ROE提升明顯

數(shù)據(jù)來(lái)源:公開資料整理

根據(jù)三季度批簽發(fā)數(shù)據(jù)在同比和環(huán)比上的明顯回升,以及上市公司半年報(bào)應(yīng)收賬款周轉(zhuǎn)天數(shù)等的變化,判斷行業(yè)的庫(kù)存消化已接近完成,行業(yè)景氣度持續(xù)回升,未來(lái)企業(yè)要持續(xù)進(jìn)行渠道建設(shè)、營(yíng)銷和學(xué)術(shù)推廣,進(jìn)而拉動(dòng)終端純銷需求的增長(zhǎng)。頭部企業(yè)Q3批簽發(fā)環(huán)比大幅提升,建議關(guān)注產(chǎn)品齊全、學(xué)術(shù)推廣強(qiáng)、渠道能力優(yōu)秀的血制品企業(yè),建議關(guān)注天壇生物、華蘭生物、博雅生物、振興生化。

3、生長(zhǎng)激素:業(yè)績(jī)持續(xù)增長(zhǎng),行業(yè)不斷擴(kuò)容

長(zhǎng)春高新業(yè)績(jī)2019年前三季度營(yíng)收54.44億元,同比高速增長(zhǎng)31.50%,實(shí)現(xiàn)歸母凈利潤(rùn)12.41億元,同比增長(zhǎng)47.93%,扣非后歸母凈利潤(rùn)12.32億元,同比增長(zhǎng)50.60%。整體業(yè)績(jī)超市場(chǎng)預(yù)期,其中第三季度營(yíng)收20.52億元,同比增長(zhǎng)47.59%,實(shí)現(xiàn)歸母凈利潤(rùn)5.14億元,同比增長(zhǎng)76.82%。公司運(yùn)營(yíng)狀況良好,前三季度經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為15.76億元,同比增長(zhǎng)423.67%。核心子公司金賽擁有長(zhǎng)效-水針-粉針的多層次產(chǎn)品搭配,市場(chǎng)優(yōu)勢(shì)明顯,同時(shí)不斷加大營(yíng)銷力度,加強(qiáng)產(chǎn)品覆蓋率,龍頭優(yōu)勢(shì)持續(xù)鞏固。

安科生物2019年前三季度營(yíng)收11.63億元,同比增長(zhǎng)14.24%,實(shí)現(xiàn)歸母凈利潤(rùn)2.57億元,同比增長(zhǎng)10.95%,扣非后歸母凈利潤(rùn)2.48億元,同比增長(zhǎng)11.83%。其中第三季度營(yíng)收4.0億元,同比增長(zhǎng)2.27%,實(shí)現(xiàn)歸母凈利潤(rùn)1.1億元,同比增長(zhǎng)8.12%。預(yù)計(jì)生長(zhǎng)激素實(shí)現(xiàn)了快速的增長(zhǎng)。

4、胰島素&脫敏滴劑:胰島素三代值得期待,脫敏制劑延續(xù)快速增長(zhǎng)

胰島素代表性企業(yè)通化東寶2018年實(shí)施了去庫(kù)存,使得胰島素收入相對(duì)平穩(wěn)。2019年前三季度營(yíng)收20.57億元,同比增長(zhǎng)2.41%,實(shí)現(xiàn)歸母凈利潤(rùn)6.88億元,同比增長(zhǎng)0.08%,扣非后歸母凈利潤(rùn)6.88億元,同比增長(zhǎng)3.40%。其中第三季度營(yíng)收6.23億元,同比增長(zhǎng)14.14%,實(shí)現(xiàn)歸母凈利潤(rùn)1.56億元,同比增長(zhǎng)3.36%。公司的三代胰島素甘精胰島素已經(jīng)報(bào)產(chǎn),有望為公司有望帶來(lái)新的增量。

我武生物前三季度營(yíng)收5億元,同比增長(zhǎng)29.64%,實(shí)現(xiàn)歸母凈利潤(rùn)2.47億元,同比增長(zhǎng)28.94%,扣非后歸母凈利潤(rùn)2.42億元,同比增長(zhǎng)32.65%。核心品種粉塵螨滴劑所處脫敏診療市場(chǎng)空間廣闊,臨床接受度和認(rèn)可度越來(lái)越高。公司依托專業(yè)的學(xué)術(shù)營(yíng)銷團(tuán)隊(duì),通過(guò)多層次的學(xué)術(shù)會(huì)議加大產(chǎn)品推廣力度,市場(chǎng)有效需求不斷增長(zhǎng),助力公司業(yè)績(jī)持續(xù)增長(zhǎng)。公司黃花蒿花粉變應(yīng)原舌下滴劑用于治療變應(yīng)性鼻炎III期臨床研究已完成,生產(chǎn)申報(bào)已被受理,未來(lái)有望成為另一個(gè)重要的品種。

(二)、醫(yī)療器械板塊穩(wěn)健增長(zhǎng),把握產(chǎn)業(yè)龍頭機(jī)會(huì)

2019年前三季度醫(yī)療器械板塊營(yíng)收、歸母凈利潤(rùn)以及扣非后歸母凈利潤(rùn)平均增速分別為17.02%、18.95%、13.24%,醫(yī)療器械板塊整體呈現(xiàn)穩(wěn)健增長(zhǎng)態(tài)勢(shì)。2019年前三季度營(yíng)收增速超過(guò)20%的有25家醫(yī)療器械公司,占比為46%,超過(guò)40%的有6家,占比為11%。

醫(yī)療器械板塊業(yè)績(jī)分季度表現(xiàn)(2014Q1-2019Q3)

數(shù)據(jù)來(lái)源:公開資料整理

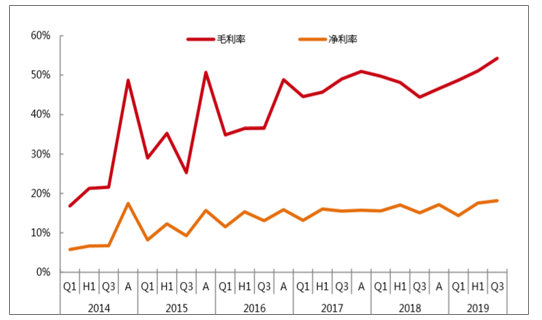

醫(yī)療器械毛利率和凈利率水平逐步提升,較少出現(xiàn)波動(dòng)較大的情況,長(zhǎng)期來(lái)看,終端醫(yī)療器械產(chǎn)品價(jià)格存在波動(dòng),老產(chǎn)品會(huì)逐年降價(jià),但是對(duì)于企業(yè)的影響較小,具備自主研發(fā)能力的醫(yī)療器械企業(yè)通過(guò)不斷推出新產(chǎn)品,尋求新定價(jià),進(jìn)而維持毛利率和凈利率的穩(wěn)定。

醫(yī)療器械板塊毛利率及凈利率情況

數(shù)據(jù)來(lái)源:公開資料整理

從細(xì)分子行業(yè)角度來(lái)看,兩類公司增長(zhǎng)較快:

1.所屬新興高景氣度行業(yè),具備良好的市場(chǎng)前景,競(jìng)爭(zhēng)格局良好,具有溢價(jià)能力的細(xì)分龍頭型企業(yè);

2.所屬存量巨大市場(chǎng),以進(jìn)口替代和分級(jí)診療拉動(dòng)的基層需求釋放為核心邏輯,且具備產(chǎn)業(yè)升級(jí)能力的優(yōu)質(zhì)企業(yè)。

新興高景氣度市場(chǎng):市場(chǎng)空間大,且具有較強(qiáng)的產(chǎn)品衍生能力,標(biāo)的具有稀缺性。

歐普康視(角膜塑形鏡領(lǐng)域細(xì)分龍頭):1、青少年近視帶來(lái)龐大的市場(chǎng)空間;2、競(jìng)爭(zhēng)格局優(yōu)良,海內(nèi)外品牌已獲國(guó)內(nèi)產(chǎn)品上市批件較少;3、渠道優(yōu)勢(shì),公司產(chǎn)品深耕市場(chǎng)多年,已經(jīng)滲透至多數(shù)終端醫(yī)療機(jī)構(gòu);健帆生物(血液凈化領(lǐng)域龍頭):1、行業(yè)處于快速成長(zhǎng)初期,中性估計(jì)未來(lái)5年看市場(chǎng)空間是25億以上,年復(fù)合增速超過(guò)30%;2、公司目前是這個(gè)領(lǐng)域的龍頭公司,具有獨(dú)家專利技術(shù),并且已有多中心臨床數(shù)據(jù)支持,產(chǎn)品在終端逐步形成品牌粘性;3、新領(lǐng)域肝病產(chǎn)品收入快速增長(zhǎng),有望復(fù)制腎病產(chǎn)品發(fā)展路徑;存量進(jìn)口替代的優(yōu)質(zhì)企業(yè):存量巨大市場(chǎng),國(guó)產(chǎn)占比普遍偏低,近年來(lái)隨著創(chuàng)新政策和產(chǎn)業(yè)升級(jí)的共振,優(yōu)質(zhì)企業(yè)增速不斷超越行業(yè)增速,從而進(jìn)行替代。同時(shí)新增基層市場(chǎng)帶來(lái)增量的有效市場(chǎng)。雙重動(dòng)力下,企業(yè)普遍保持穩(wěn)定、良好的增速,甚至部分企業(yè)呈現(xiàn)加速替代的趨勢(shì),比如體外診斷行業(yè)、骨科行業(yè)、心血管行業(yè)等。

邁瑞醫(yī)療:國(guó)產(chǎn)醫(yī)療器械龍頭,進(jìn)口替代的主力軍,同時(shí)立足全球視野,海內(nèi)外共同發(fā)展,三大產(chǎn)線均衡增長(zhǎng)。2019年前三季度營(yíng)收、歸母凈利潤(rùn)、扣非后歸母凈利潤(rùn)分別為123.79億元、36.71億元、36.23億元,同比增長(zhǎng)20.42%、26.74%、27.34%,業(yè)績(jī)穩(wěn)健增長(zhǎng)。

邁克生物:2019年前三季度營(yíng)收23.48億元,同比增長(zhǎng)20.11%,實(shí)現(xiàn)歸母凈利潤(rùn)4.14億元,同比增長(zhǎng)16.50%,扣非后歸母凈利潤(rùn)4.1億元,同比增長(zhǎng)17.42%。其中第三季度營(yíng)收8.31億元,同比增長(zhǎng)17.26%,實(shí)現(xiàn)歸母凈利潤(rùn)1.45億元,同比增長(zhǎng)16.94%。扣非后歸母凈利潤(rùn)1.41億元,同比增長(zhǎng)18.75%。邁克Q3業(yè)績(jī)實(shí)現(xiàn)穩(wěn)健增長(zhǎng),免疫產(chǎn)品預(yù)計(jì)保持快速增長(zhǎng)態(tài)勢(shì),血球同樣實(shí)現(xiàn)較快增長(zhǎng),整體自產(chǎn)產(chǎn)品預(yù)計(jì)增速較快,代理較為平穩(wěn)增長(zhǎng)。

安圖生物:化學(xué)發(fā)光老牌廠家,持續(xù)推出具備競(jìng)爭(zhēng)力的化學(xué)發(fā)光產(chǎn)品。2019年前三季度營(yíng)收18.94億元,同比增長(zhǎng)39.22%,實(shí)現(xiàn)歸母凈利潤(rùn)5.38億元,同比增長(zhǎng)30.87%,扣非后歸母凈利潤(rùn)5.20億元,同比增長(zhǎng)31.32%。其中第三季度營(yíng)收7.14億元,同比增長(zhǎng)39.53%,實(shí)現(xiàn)歸母凈利潤(rùn)2.18億元,同比增長(zhǎng)32.42%。Q3收入端延續(xù)高增長(zhǎng)態(tài)勢(shì),預(yù)計(jì)免疫產(chǎn)品依然保持高增速增長(zhǎng),生化在流水線產(chǎn)品帶動(dòng)下有望逐步起量,質(zhì)譜產(chǎn)品作為切入高等級(jí)醫(yī)院的重要產(chǎn)線,將帶動(dòng)一系列產(chǎn)品進(jìn)入高等級(jí)醫(yī)院,實(shí)現(xiàn)有效市場(chǎng)的擴(kuò)大。

重點(diǎn)覆蓋和推薦符合產(chǎn)業(yè)創(chuàng)新趨勢(shì)的標(biāo)的:艾德生物、安圖生物、健帆生物、樂(lè)普醫(yī)療、邁克生物、邁瑞醫(yī)療、萬(wàn)孚生物等。

(三)、醫(yī)藥服務(wù)表現(xiàn)優(yōu)異

1、專科醫(yī)療服務(wù):龍頭企業(yè)業(yè)績(jī)高速提升

醫(yī)療服務(wù)持續(xù)受益國(guó)內(nèi)醫(yī)療健康需求提升,持續(xù)維持高景氣度的發(fā)展態(tài)勢(shì)。同時(shí)社會(huì)資本參與的專科連鎖服務(wù)作為我國(guó)醫(yī)療資源的重要補(bǔ)充,受益國(guó)家政策的支持,具有一定的政策免疫性,在行業(yè)長(zhǎng)期發(fā)展過(guò)程中,醫(yī)療服務(wù)持續(xù)維持了高景氣度的發(fā)展態(tài)勢(shì)。

專科連鎖三只標(biāo)的業(yè)績(jī)情況(億元)

- | 愛(ài)爾眼科 | 通策醫(yī)療 | 美年健康 |

2019H1營(yíng)收 | 77.32 | 14.21 | 62.78 |

yoy | 26.25% | 22.11% | 7.89% |

歸母凈利潤(rùn) | 12.19 | 4.16 | 3.90 |

yoy | 37.55% | 45.13% | -5.46% |

扣非后歸母凈利潤(rùn) | 12.35 | 3.93 | 2.41 |

yoy | 34.24% | 45.00% | -29.78% |

2019Q3營(yíng)收 | 29.83 | 5.74 | 26.36 |

yoy | 27.24% | 20.01% | 15.58% |

歸母凈利潤(rùn) | 5.36 | 1.92 | 3.74 |

yoy | 38.91% | 36.55% | 46.80% |

扣非后歸母凈利潤(rùn) | 5.40 | 1.89 | 3.77 |

yoy | 37.34% | 36.53% | 55.80% |

數(shù)據(jù)來(lái)源:公開資料整理

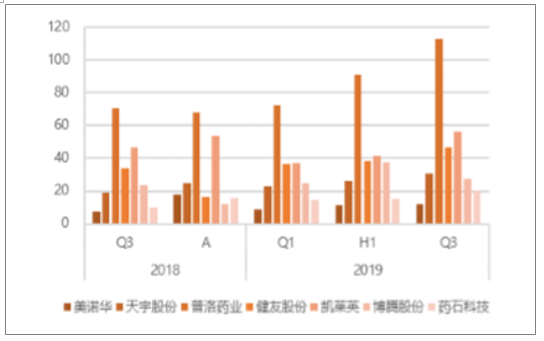

2、CRO、CDMO/CMO:產(chǎn)業(yè)、資本、政策共振,迎來(lái)黃金發(fā)展期

在行業(yè)政策+科創(chuàng)板影響下,外包行業(yè)有望顯著受益,相關(guān)CRO、CMO/CDMO企業(yè)值得重點(diǎn)關(guān)注。政策上,頂層設(shè)計(jì)鼓勵(lì)創(chuàng)新和高端仿制,產(chǎn)業(yè)加大研發(fā)創(chuàng)新的投入,為外包型行業(yè)帶來(lái)了良好的發(fā)展機(jī)遇;“4+7”帶量采購(gòu)政策后促使醫(yī)藥回歸各自分工,專業(yè)化的外包型企業(yè)憑借其成本優(yōu)勢(shì)有望承接更多外包訂單;國(guó)內(nèi)審評(píng)審批改革推進(jìn)釋放紅利,藥品上市許可持有人(MAH)制度的推出有望助推CMO/CDMO行業(yè)的發(fā)展。科創(chuàng)板的推出將為研發(fā)驅(qū)動(dòng)型生物科技類公司創(chuàng)造良好的借助資本發(fā)展的條件,而生物科技型公司由于資本實(shí)力及分散風(fēng)險(xiǎn)的考慮,研發(fā)及固定資產(chǎn)投入更多的傾向于外包,有助于推動(dòng)CRO業(yè)務(wù)的訂單及投資收益,與生物科技類公司深度綁定的外包型行業(yè)有望顯著受益。

外包型(CRO、CDMO/CMO)相關(guān)企業(yè)2019H1&2019Q3表現(xiàn)公

公司 | 2019年H1收入增速 | 2019年H1歸母凈利潤(rùn)增速 | 2019年H1歸母扣非凈利潤(rùn)增速 | 2019年Q1-Q3收入增速 | 2019年Q1-Q3歸母凈利潤(rùn)增速 | 2019年Q1-Q3歸母扣非凈利潤(rùn)增速 |

藥明康德 | 33.68% | -16.91% | 20.05% | 34.06% | -8.46% | 36.88% |

康龍化成 | 28.80% | 38.51% | 34.38% | 29.03% | 46.25% | 46.98% |

量子生物 | 136.22% | -9.27% | -6.94% | 53.72% | -27.76% | -28.33% |

藥石科技 | 37.80% | 30.31% | 35.28% | 36.88% | 24.90% | 28.87% |

昭衍新藥 | 48.65% | 78.86% | 87.21% | 42.95% | 33.66% | 38.95% |

泰格醫(yī)藥 | 29.49% | 61.04% | 51.96% | 27.38% | 66.12% | 65.78% |

博濟(jì)醫(yī)藥 | 22.11% | -48.69% | -72.56% | 25.94% | -8.54% | -37.06% |

亞太藥業(yè) | -13.30% | -69.37% | -75.68% | -24.37% | -95.85% | -104.36% |

*ST百花 | -39.49% | -29.88% | -40.62% | -43.87% | -28.90% | -34.88% |

凱萊英 | 44.27% | 46.37% | 42.75% | 44.61% | 40.48% | 38.97% |

博騰股份 | 22.46% | 69.56% | 224.82% | 29.26% | 38.98% | 191.77% |

九洲藥業(yè) | -6.72% | 15.51% | -9.01% | 7.04% | 43.21% | 18.12% |

數(shù)據(jù)來(lái)源:公開資料整理

作為醫(yī)藥細(xì)分領(lǐng)域景氣度最高的細(xì)分領(lǐng)域之一,外包型行業(yè)迎來(lái)產(chǎn)業(yè)、資本、政策的共振,迎來(lái)了黃金的發(fā)展機(jī)遇,建議重點(diǎn)關(guān)注:泰格醫(yī)藥(CRO高景氣度,公司為國(guó)內(nèi)臨床CRO龍頭)、凱萊英(CRO高景氣度,公司關(guān)鍵技術(shù)領(lǐng)域達(dá)到國(guó)際領(lǐng)先水平)、藥明康德(CRO高景氣度,公司是具備全球化競(jìng)爭(zhēng)力的CRO巨頭),同時(shí)關(guān)注康龍化成、藥石科技、昭衍新藥、量子生物、博濟(jì)醫(yī)藥等外包型企業(yè)。

(四)、中藥板塊業(yè)績(jī)整體相對(duì)承壓,龍頭業(yè)績(jī)平穩(wěn)增長(zhǎng)

中藥處方藥面臨政策變數(shù),隨著醫(yī)保戰(zhàn)略購(gòu)買的持續(xù)實(shí)施,基于臨床療效的藥物經(jīng)濟(jì)學(xué)成為醫(yī)保的重要考量。未來(lái)中藥處方藥需要更多的從循證角度證明自己的臨床價(jià)值。7月初,衛(wèi)健委發(fā)布《關(guān)于印發(fā)第一批國(guó)家重點(diǎn)監(jiān)控合理用藥藥品目錄(化藥及生物制品)的通知》,提出:中醫(yī)類別醫(yī)師應(yīng)該按照規(guī)定開具中藥處方,非中醫(yī)類別醫(yī)師在經(jīng)過(guò)不少于1年系統(tǒng)并考核合格后,遵照中醫(yī)臨床基本的辨證施治原則開具中成藥處方,未來(lái)政策還存在較大的不確定性。

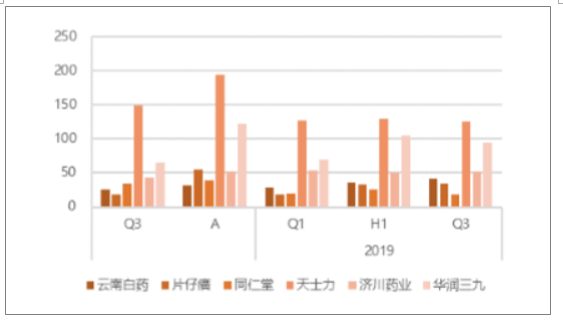

2019年前三季度,中藥龍頭企業(yè)中片仔癀和華潤(rùn)三九表現(xiàn)穩(wěn)健,同仁堂、濟(jì)川藥業(yè)業(yè)績(jī)平穩(wěn)增長(zhǎng),天士力和云南白藥業(yè)績(jī)有所下滑,整體來(lái)看中藥龍頭企業(yè)前三季度表現(xiàn)相對(duì)平穩(wěn)。

中藥龍頭企業(yè)整體業(yè)績(jī)?cè)鲩L(zhǎng)穩(wěn)健

數(shù)據(jù)來(lái)源:公開資料整理

中藥整體板塊三大費(fèi)用率中銷售費(fèi)用率和財(cái)務(wù)費(fèi)用率同比較為穩(wěn)定,管理費(fèi)用率同比略微提升1個(gè)pp。原先研發(fā)費(fèi)用較高的企業(yè)天士力和華潤(rùn)三九的單季度研發(fā)費(fèi)用有所下降,其余中藥龍頭企業(yè)單季度研發(fā)費(fèi)用均有所增加。

中藥板塊三大費(fèi)用率保持穩(wěn)定

數(shù)據(jù)來(lái)源:公開資料整理

中藥板塊各龍頭企業(yè)研發(fā)費(fèi)用變化(單季度,百萬(wàn)元)

數(shù)據(jù)來(lái)源:公開資料整理

中藥板塊建議重點(diǎn)關(guān)注中藥大消費(fèi)領(lǐng)域:消費(fèi)者對(duì)于藥品最重要的是安全性和有效性,對(duì)藥品的品牌有較高的認(rèn)可度,品牌OTC企業(yè)享受估值溢價(jià),尤其是具備良競(jìng)爭(zhēng)格局和強(qiáng)定價(jià)能力的優(yōu)質(zhì)企業(yè):I.品種自身具備稀缺性(原料稀缺或處方稀缺);II.自身品牌過(guò)硬。重點(diǎn)推薦:片仔癀(通過(guò)片仔癀體驗(yàn)館、VIP會(huì)員銷售模式及海外渠道拓展?fàn)I銷,疊加提價(jià)可能性)、云南白藥(重組后提升運(yùn)營(yíng)效率,發(fā)布員工持股計(jì)劃形成有效激勵(lì),核心產(chǎn)品具備提價(jià)基礎(chǔ))。

(五)、化學(xué)制藥:創(chuàng)新藥高景氣度,特色原料藥業(yè)績(jī)優(yōu)秀2.5.1.創(chuàng)新藥板塊業(yè)績(jī)延續(xù)半年報(bào)高增長(zhǎng)態(tài)勢(shì)

隨著國(guó)內(nèi)藥政改革的落地,新藥審評(píng)審批的不斷提速,創(chuàng)新藥的供給明顯增加;而醫(yī)保支付端的加持使得創(chuàng)新藥上市后的放量速度較過(guò)去明顯加快。目前,國(guó)內(nèi)以恒瑞醫(yī)藥為代表的一批創(chuàng)新藥企業(yè)已開始步入收獲期,業(yè)績(jī)有望持續(xù)跑贏整體。

恒瑞醫(yī)藥:2019年Q3公司實(shí)現(xiàn)營(yíng)業(yè)收入69.2億元,同比增長(zhǎng)47.3%;歸母凈利潤(rùn)13.22億元,同比增長(zhǎng)32.0%;扣除非經(jīng)常性損益后歸母凈利潤(rùn)12.47億元,同比增長(zhǎng)31.15%。公司作為國(guó)內(nèi)創(chuàng)新藥龍頭企業(yè),自主研發(fā)的創(chuàng)新藥產(chǎn)品開始步入收獲期,公司2018年包括硫培非格司亭(19K)、吡咯替尼、白蛋白紫杉醇等多款重磅創(chuàng)新藥或高端仿制藥迎來(lái)集獲批上市,超重磅產(chǎn)品PD-1已經(jīng)獲批上市。短期來(lái)看,公司創(chuàng)新藥業(yè)績(jī)有望迎來(lái)高速增長(zhǎng)期;長(zhǎng)期來(lái)看,公司研發(fā)管線儲(chǔ)備眾多潛力品種,靶點(diǎn)布局全面,研發(fā)進(jìn)度國(guó)內(nèi)領(lǐng)先,長(zhǎng)期業(yè)績(jī)有望持續(xù)穩(wěn)定增長(zhǎng),建議投資者長(zhǎng)期持續(xù)關(guān)注。

恒瑞醫(yī)藥2016-2019Q3營(yíng)收(百萬(wàn)元)及環(huán)比、同比增速(右軸)

數(shù)據(jù)來(lái)源:公開資料整理

恒瑞醫(yī)藥2016-2019Q3歸母凈利潤(rùn)(百萬(wàn)元)及環(huán)比、同比增速(右軸)

數(shù)據(jù)來(lái)源:公開資料整理

2019年特色原料藥板塊業(yè)績(jī)?cè)鏊儆兴禄憩F(xiàn)依舊亮眼,特色及專利原料藥相關(guān)企業(yè)表現(xiàn)亮眼。隨著環(huán)保的持續(xù)趨嚴(yán),行業(yè)進(jìn)入門檻進(jìn)一步提高,原料藥企業(yè)的盈利穩(wěn)定性有望得到提升,周期特征下降。

特色及專利原料藥企業(yè)業(yè)績(jī)?cè)鏊僖琅f亮眼

數(shù)據(jù)來(lái)源:公開資料整理

特色及專利原料藥企業(yè)ROE同比明顯提升,由2018Q3的10%提升至2019Q3的15%。研發(fā)支出方面,2019年前三季度特色及專利原料藥企業(yè)平均研發(fā)支出0.44億元,同比增加45%,特色及專利原料藥領(lǐng)域需要長(zhǎng)期的研發(fā)投入支撐,才能保持企業(yè)的長(zhǎng)期發(fā)展。

特色及專利原料藥企業(yè)ROE同比明顯提升

數(shù)據(jù)來(lái)源:公開資料整理

特色及專利原料藥板塊各企業(yè)研發(fā)費(fèi)用(單季度,百萬(wàn)元)

數(shù)據(jù)來(lái)源:公開資料整理

(六)、醫(yī)藥流通整體穩(wěn)健增長(zhǎng),連鎖藥店持續(xù)高景氣度

1、醫(yī)藥流通板塊整體表現(xiàn)穩(wěn)健

2019年大部分醫(yī)藥流通企業(yè)取得較好的成績(jī),隨著“兩票制”等政策帶來(lái)的經(jīng)營(yíng)調(diào)整逐步到位,醫(yī)藥流通企業(yè)行業(yè)競(jìng)爭(zhēng)環(huán)境逐步凈化,頭部企業(yè)市場(chǎng)份額不斷提升;另一方面,隨著“4+7"政策的推行,具備較強(qiáng)配送能力,網(wǎng)絡(luò)布局較廣的龍頭配送企業(yè),獲得更多的市場(chǎng)份額以及與工業(yè)企業(yè)更加緊密的渠道業(yè)務(wù)關(guān)系,與此同時(shí)”4+7“帶量采購(gòu)品種也使得醫(yī)藥流通公司現(xiàn)金流壓力得到一定的緩解。

醫(yī)藥流通重點(diǎn)公司業(yè)績(jī)情況(單位:億元)

- | 國(guó)藥一致 | 第一醫(yī)藥 | 上海醫(yī)藥 | 國(guó)藥股份 | 嘉事堂 | 九州通 | 瑞康醫(yī)藥 | 柳藥股份 | 中國(guó)醫(yī)藥 |

2019H1營(yíng)收 | 388.76 | 9.19 | 1,406.17 | 327.10 | 158.05 | 733.79 | 269.44 | 111.08 | 260.26 |

yoy | 22.38% | 7.06% | 19.57% | 13.67% | 20.06% | 15.11% | 9.73% | 27.53% | 17.25% |

歸母凈利潤(rùn) | 9.62 | 0.57 | 31.42 | 10.74 | 2.96 | 10.17 | 5.79 | 5.48 | 9.69 |

yoy | 3.79% | 30.73% | 0.80% | 12.71% | 13.63% | 32.05% | -30.56% | 40.10% | -21.89 |

扣非后歸母凈利潤(rùn) | 9.43 | 0.29 | 30.70 | 10.38 | 2.94 | 8.62 | 5.85 | 5.41 | 9.33 |

yoy | 4.14% | 9.01% | 19.62% | 10.39% | 14.54% | 26.14% | -29.47% | 38.62% | -14.52% |

2019Q3營(yíng)收 | 136.48 | 3.02 | 480.42 | 116.88 | 55.66 | 249.50 | 89.87 | 39.11 | 91.65 |

yoy | 24.21% | 12.81% | 15.14% | 16.81% | 19.86% | 17.15% | -0.68% | 22.46% | 19.53% |

歸母凈利潤(rùn) | 3.11 | 0.08 | 11.13 | 3.17 | 0.84 | 2.75 | 1.96 | 1.91 | 2.80 |

yoy | 9.14% | -0.16% | -16.88% | 0.68% | 12.75% | 17.37% | -22.70% | 41.52% | -30.06% |

扣非后歸母凈利潤(rùn) | 3.03 | 0.05 | 9.75 | 3.09 | 0.84 | 2.45 | 2.12 | 1.91 | 2.69 |

yoy | 7.45% | -1.99% | 44.82% | 1.53% | 12.71% | 26.72% | -15.64% | 41.27% | -16.00% |

數(shù)據(jù)來(lái)源:公開資料整理

隨著“兩票制”、“4+7”等行業(yè)政策的不斷推行,醫(yī)藥流通行業(yè)集中度將迎來(lái)更加快速的提速,龍頭企業(yè)的市場(chǎng)占有率有望快速提升。隨著醫(yī)藥流通企業(yè)的業(yè)績(jī)逐步釋放,以及現(xiàn)金流情況的逐步好轉(zhuǎn),行業(yè)拐點(diǎn)有望逐步來(lái)臨。

2、連鎖藥店高景氣度發(fā)展

醫(yī)藥零售行業(yè)維持了較高景氣度的發(fā)展,2019年前三季度四家連鎖藥店整體維持了快速的增長(zhǎng)。上半年醫(yī)藥零售行業(yè)既有增值稅降稅、小規(guī)模納稅人等優(yōu)惠政策的積極影響,同時(shí)也受到職執(zhí)業(yè)藥師不足等問(wèn)題的限制,整體來(lái)看,行業(yè)發(fā)展趨勢(shì)不斷加強(qiáng)。

連鎖藥房四家標(biāo)的公司業(yè)績(jī)情況(億元)

- | 一心堂 | 益豐藥房 | 老百姓 | 大參林 |

2019H1營(yíng)收 | 76.61 | 73.89 | 83.70 | 80.41 |

yoy | 15.75% | 58.36% | 23.59% | 27.65% |

歸母凈利潤(rùn) | 4.85 | 4.18 | 3.94 | 5.56 |

yoy | 15.66% | 35.48% | 21.44% | 34.34% |

扣非后歸母凈利潤(rùn) | 4.78 | 4.12 | 3.73 | 5.37 |

yoy | 15.22% | 42.75% | 20.62% | 33.23% |

2019Q3營(yíng)收 | 26.01 | 23.40 | 28.36 | 27.88 |

yoy | 11.77% | 39.95% | 21.48% | 25.82% |

歸母凈利潤(rùn) | 1.47 | 1.10 | 1.24 | 1.75 |

yoy | 16.48% | 31.99% | 20.07% | 39.23% |

扣非后歸母凈利潤(rùn) | 1.44 | 1.09 | 1.17 | 1.64 |

yoy | 15.53% | 32.82% | 22.50% | 31.67% |

數(shù)據(jù)來(lái)源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)海洋生物醫(yī)藥行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場(chǎng)分析預(yù)測(cè)報(bào)告

《2026-2032年中國(guó)海洋生物醫(yī)藥行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場(chǎng)分析預(yù)測(cè)報(bào)告》共十章,包含2021-2025年海洋生物醫(yī)藥產(chǎn)業(yè)園區(qū)發(fā)展分析,海洋生物醫(yī)藥重點(diǎn)生產(chǎn)企業(yè)及研發(fā)機(jī)構(gòu)分析,海洋生物醫(yī)藥產(chǎn)業(yè)投資及前景趨勢(shì)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國(guó)生物醫(yī)藥行業(yè)產(chǎn)業(yè)鏈圖譜、市場(chǎng)規(guī)模、重點(diǎn)企業(yè)及發(fā)展趨勢(shì):本土企業(yè)國(guó)際化步伐加快,國(guó)內(nèi)生物醫(yī)藥行業(yè)進(jìn)入創(chuàng)新驅(qū)動(dòng)高質(zhì)量發(fā)展期[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)