一、醫藥生物整體表現情況分析

1、醫藥生物整體表現情況

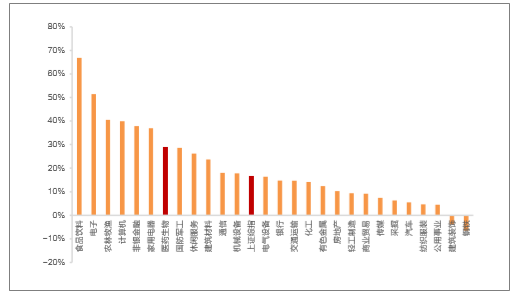

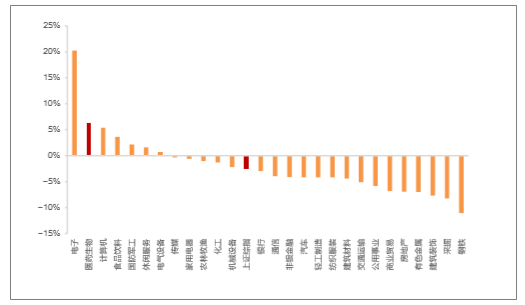

2019年前三季度,醫藥板塊表現較好,漲幅29.1%,排在在申萬27個一級行業的第7位;單看第三季度,醫藥板塊漲幅表現優異:三季度漲幅20%,在申萬27個一級行業中排在第二位,僅次于電子板塊。

2019年初至三季度末各板塊漲跌幅情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國生物醫藥行業市場監測及未來前景預測報告》

2019三季度醫藥板塊整體長勢喜人

數據來源:公開資料整理

自8月中旬以來,醫藥生物領跑行業板塊,對滬深300溢價率不斷提升。2019年年初至11月2日,醫藥板塊漲幅42.9%,顯著高于滬深300的34.0%和上證綜指的20.7%。

2019年8月中旬以來醫藥跑贏滬深300

數據來源:公開資料整理

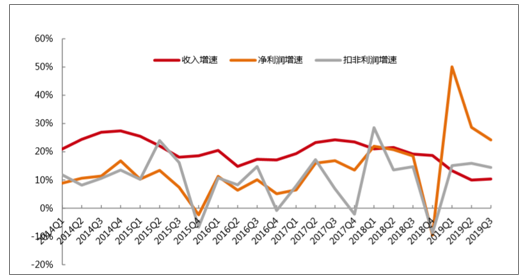

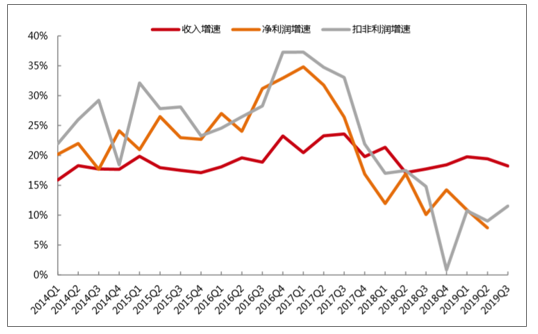

2019年前三季度醫藥生物整體表現相對平穩:收入端增速13.74%,利潤端增速略微下降,扣非后歸母凈利潤同比下滑2.23%。在醫藥內部分板塊來看,板塊分化明顯,化學制劑、中藥等板塊對整體業績略有拖累,創新藥、創新醫療器械、CXO及生物制品等行業依舊保持了快速的增長。

醫藥生物2014-2019Q3整體營收、歸母凈利潤、扣非后歸母凈利潤增長情況

數據來源:公開資料整理

2、六大板塊分化繼續,創新藥企業績表現亮眼

醫療器械:2019年前三季度醫療器械板塊繼續保持了快速的增長,行業景氣度不斷提升。2019年上半年,器械板塊收入同比增長10.35%,歸母凈利潤同比增長24.16%、扣非后歸母凈利潤同比增長14.41%(未做剔除)。收入端的增速相對平穩,利潤端增速維持相對較高水平的增長。

醫療器械板塊2014-2019Q3整體營收、歸母凈利潤、扣非后歸母凈利潤增長情況

數據來源:公開資料整理

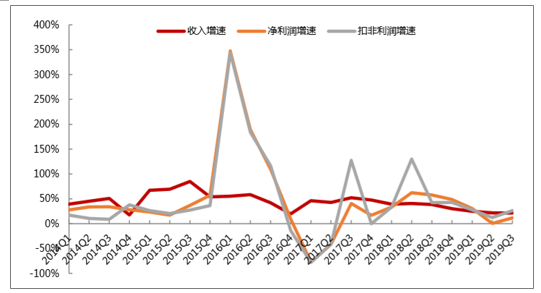

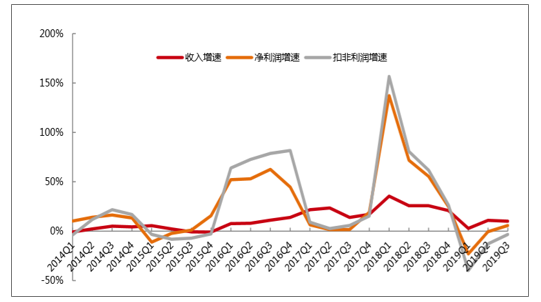

生物制品:2019年前三季度生物制品板塊不管在收入端還是利潤端增速均明顯提升,營業收入同比增長23.13%,歸母凈利潤同比增長18.18%,扣非后歸母凈利潤同比增長24.08%,整體表現優秀。判斷其中血制品景氣度的不斷回升以及疫苗等行業的快速發展是該板塊保持較高增速的重要因素。

生物制品板塊2014-2019Q2整體營收、歸母凈利潤、扣非后歸母凈利潤增長情況

數據來源:公開資料整理

醫療服務:2019年前三季度醫療服務板塊收入同比增長21.42%,歸母凈利潤同比增長11.74%,扣非后歸母凈利潤同比增長26.51%。長期來看,醫療服務板塊是高景氣度板塊,細分領域中CRO/CMO行業、專科連鎖服務行業保持了快速增長。

醫療服務板塊2014-2019Q3整體營收、歸母凈利潤、扣非后歸母凈利潤增長情況

數據來源:公開資料整理

醫藥商業:2019年前三季度醫藥商業板塊平穩增長,收入同比增長18.24%,歸母凈利潤同比增長7.89%,扣非后歸母凈利潤同比增長11.52%。行業整體業績增速提升,其中連鎖藥房繼續維持了快速增長,醫藥流通板塊業績改善明顯。商業板塊整表現靚麗,景氣度逐步回升。

醫藥商業板塊2014-2019Q3整體營收、歸母凈利潤、扣非后歸母凈利潤增長情況

數據來源:公開資料整理

化學制劑:2019年前三季度化學制劑板塊收入同比增長11.14%,歸母凈利潤同比上升2.00%,扣非后歸母凈利潤同比上升1.12%。化制劑板塊從2018年四季度開始業績承壓,在仿制藥一致性評價以及帶量采購擴面的大環境下,預計業績仍將承受壓力。

化學制劑板塊2014-2019Q3整體營收、歸母凈利潤、扣非后歸母凈利潤增長情況

數據來源:公開資料整理

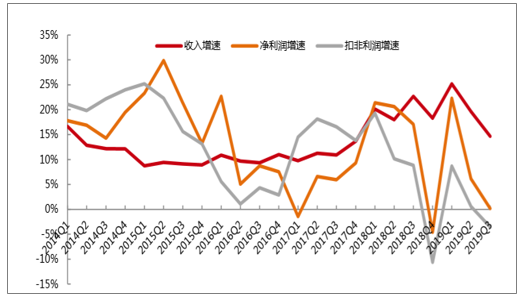

化學原料藥:2019年前三季度化學原料藥板塊收入同比增長10.05%,歸母凈利潤同比上漲5.83%,增速明顯轉正,扣非后歸母凈利潤同比下滑3.23%,下滑幅度縮窄。2018受到原料藥漲價的影響,行業增長相對較高,因此基數也較高,2019年前三季度來行業增速逐步恢復到正常水平。

化學原料藥板塊2014-2019Q3整體營收、歸母凈利潤、扣非后歸母凈利潤增長情況

數據來源:公開資料整理

中藥:2019年前三季度中藥板塊的表現存在一定壓力,營收同比增長14.66%,歸母凈利潤同比上漲0.16%;扣非后歸母凈利潤同比下滑3.54%。

中藥板塊2014-2019Q3整體營收、歸母凈利潤、扣非后歸母凈利潤增長情況

數據來源:公開資料整理

三、規模情況:生物藥成為全球暢銷種類,國內外市場迅速增長

生物藥包括單克隆抗體、重組蛋白、疫苗及基因和細胞治療等。由于生物藥具有結構多樣性,其在選擇性結合靶點、蛋白質及其他分子的時候能進行更好的相互作用,因此生物藥可用于治療多種沒有其他可用療法的醫學病癥。此外,相比傳統小分子藥物,大分子生物藥的高特異性和選擇靶向性使此類藥物有更好的耐受性、更小的毒副作用和卓越的療效。因此生物藥是目前全球最暢銷的醫藥產品,2017年十大暢銷藥中有7種為生物藥,銷售收入約占74.1%。根據報告,全球生物藥市場在2013-2017年實現了快速增長,年復合增長率約為7.4%。

全球生物藥市場規模情況

數據來源:公開資料整理

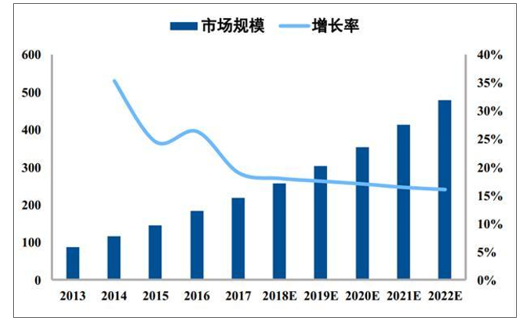

2013-2017年中國生物藥市場規模經歷快速增長,從862億元(約占總體醫藥市場的8.7%)提升至2185億元(約占總體醫藥市場的15.3%),年復合增速約為26%。

中國生物藥市場規模情況

數據來源:公開資料整理

四、需求情況:消費升級帶來新機遇,政策影響較小

伴隨著人們健康意識的提升,我國人民在醫療保健方面的支出逐年遞增。2018年第二季度,城鎮和農村居民的人均醫療保健支出分別約為523元和329元,均達到歷史最高水平,醫療保健方面的消費升級持續推進,消費類產品獲發展機遇。另一方面,消費藥品——尤其是生物制品——不涉及醫保支付,基本不受目前的控費政策影響,是當前市場環境下的避風港,治療性生物制品、疫苗等值得關注。

特別是新型疫苗放量。近年來,隨著個人消費能力的提升、“治未病”意識的發展以及HPV疫苗等新型疫苗的知名度快速擴大,我國的疫苗需求度正在持續增長;而在供給端,受益政策支持,多款全球重磅品種正逐步登陸我國市場。在供需兩端的驅動下,我國疫苗市場進入快速放量期,以多價、多聯、預防重大疾病為代表的新型疫苗正為其中翹楚。多價疫苗可預防同一病原體的多個亞型。隨著毒株的多樣化和新型毒株的流行,人們對多價疫苗的需求愈發強烈。

五、價格情況

隨著醫藥招標進度的推進和多地招標制度的改革,醫藥制造業工業生產者出廠價格同比增幅繼續保持在較低水平。2018年以來,受國際大宗產品價格上漲、產業結構調整優化的影響,加之上年同期基數較低影響,醫藥品價格持續上升,漲幅進一步擴大。2018年全年醫藥制造業生產者出廠價格同比上漲約3.1%。

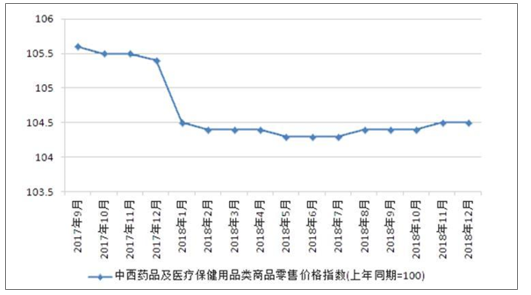

中西藥品商品零售價格指數一直在100以上,不過在2018年年初開始下降,在2018年3季度開始略有回升,截止2018年12月,中西藥品商品零售價格指數為104.5,總體來看,中西藥品商品零售價格指數2018年保持平穩。

2017-2018年12月中西藥品及醫療保健用品類商品零售價格指數情況

數據來源:公開資料整理

六、行業發展特征分析

1、生物醫藥行業市場規模快速增長

生物醫藥產業不僅是戰略性新興產業之一,而且也是關乎人類身體健康的民生產業之一,其剛需特征明顯。從世界生物醫藥產業發展趨勢來看,目前正處于生物醫藥技術大規模產業化的開始階段,預計2020年將進入快速發展期,并逐步成為世界經濟的主導產業。中國生物制造技術及產業與發達國家有較大差距,需要加強頂層設計,重視自主創新,從技術和資金兩方面著力,盡快形成追趕實力。

未來隨上市生物藥數量逐步增加以及其覆蓋適應癥的進一步豐富,市場規模將保持擴張,根據預測,到2022年全球生物藥市場規模將提升到4040億美元,年復合增長率約為11%。中國生物藥市場雖然發展起步較晚,仍處于發展初期,但在患者基數較大、資本支持力度強以及利好政策相繼出臺等因素的共同驅動下,我國生物藥的市場規模具備較為強勁的增長潛力。未來伴隨需求的不斷提升及政府與資本對創新生物藥的利好,我國生物藥市場規模預計到2022年將增至4785億人民幣,保持約14%的增速,具有較大發展空間。

2、未來兩年創新藥有望上市重磅新藥情況

展望未來兩年,免疫治療領域有多個PD-1/PD-L1有望上市,小分子靶向藥領域多個ALK抑制劑、EGFR抑制劑、BTK抑制劑、NTRK抑制劑、PARP抑制劑、JAK1/2抑制劑有望上市,其中包括一批國產創新藥,競爭格局有望重塑。

3、2019年國產新藥有望陸續在海外提交上市申請,開啟國際化進程

2019年定義為中國創新藥國際化元年。目前已經有多個國產創新藥處于全球臨床III期狀態,其中和記黃埔的C-Met抑制劑沃利替尼和索元生物的Enzastaurin可能成為first-in-class的品種,百濟神州的BTK抑制劑贊布替尼有望成為me-better品種,貝達藥業的ALK抑制劑恩莎替尼針對現有ALK抑制劑耐藥的患者仍然有效。

預計2019年,可能有包括贊布替尼、恩莎替尼和貝格司亭均有望完成III期臨床試驗,在美國提交上市申請,標志著國內創新藥產業進入新階段,創新從國內走向全球。

4、生物科技公司大量登陸港交所,帶來更多投資選擇

目前,由于A股對上市企業的盈利有一定的要求,這使得許多創業型的生物科技類公司暫時無法登陸A股市場。2017年12月15日,聯交所公布,決定落實計劃拓寬現行的上市制度,允許尚未盈利的生物科技股份發行人,以及不同投票權架構的新型及創新股份發行人,在做出額外披露及制定保障措施后在主板上市。2018年4月下旬,新修訂的《上市規則》生效并開始接受上市申請。

2018年5月8日,歌禮制藥首家提交港股招股書,并于2018年8月1日掛牌交易,成為首家在聯交所上市的尚無盈利的biotech。截至目前,已經有超過10家Biotech提交了上市申請。未來,聯交所有望誕生中國的納斯達克生物醫藥板塊,并為創新藥提供更多的投資選擇。

5、生物制藥行業將加快重組整合

生物制藥行業整合速度加快,以兼并,重組的方式實現生物制藥行業集群效益的發揮,進而使得行業的實際競爭力得以提升,是當前我國生物制藥行業正在進行的事情;生物制藥產業立足生物制藥技術創新,不斷將全新的生物制藥成果運用到實際的產品研發中去,可以形成更加全新的生物制藥產品體系,這也是產業優化升級的重要步驟。對此國家出臺了大量的優惠政策,使得生物制藥企業可以更加放心的參與到產業優化升級的環節中去,并且在此過程中實現企業研發素質和能力的提升。就是站在長遠發展的視角下,對于專利制度,專利技術,專利情報信息進行分析,進而找到屬于自己的核心競爭力,以便在國際生物制藥市場上占據一席之地。

從產業化增速和市場空間來看,國內市場的想象空間,吸引了一波又一波海內外研發項目進駐,行業競爭性回進一步增強。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢