一、造紙行業(yè)投資情況

2018年整個(gè)造紙行業(yè)受到需求大幅回落的影響導(dǎo)致企業(yè)庫(kù)存偏髙,紙價(jià)受去庫(kù)存影響大幅回落。但進(jìn)入2019年二季度,造紙企業(yè)庫(kù)存完成凊理,而上游企業(yè)庫(kù)存高企導(dǎo)致木漿價(jià)格大幅回落,紙價(jià)反而因?yàn)楣┬璺€(wěn)定較為堅(jiān)挺,造紙仝業(yè)的成本紅利逐漸體現(xiàn)。

展望2020年,行業(yè)整體供需格局依然穩(wěn)健,截止2019年7月,造紙行業(yè)整體固定資產(chǎn)投資下滑8.2%,同期整體行業(yè)實(shí)現(xiàn)盈利330億左右,同比下滑24%,表明行業(yè)盈利預(yù)期下降背景下,固定企業(yè)家投資意愿大規(guī)模回撤。固定投資的下行也預(yù)示未來(lái)2年新増產(chǎn)能投放不會(huì)超預(yù)期,而且從歷史產(chǎn)能新増情況看,新投產(chǎn)能分化較為明顯,文化紙新增并不多,而箱板包裝是過(guò)去一年的新増主力,這也使得2019年庫(kù)存高企,需求不旺的背景下,文化紙的價(jià)格走勢(shì)遠(yuǎn)好于包裝紙品。

造紙行業(yè)7月固定投資下降8%

數(shù)據(jù)來(lái)源:公共資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國(guó)造紙行業(yè)市場(chǎng)競(jìng)爭(zhēng)狀況及競(jìng)爭(zhēng)戰(zhàn)略分析報(bào)告》

造紙產(chǎn)量基本依然維持0增長(zhǎng)

數(shù)據(jù)來(lái)源:公共資料整理

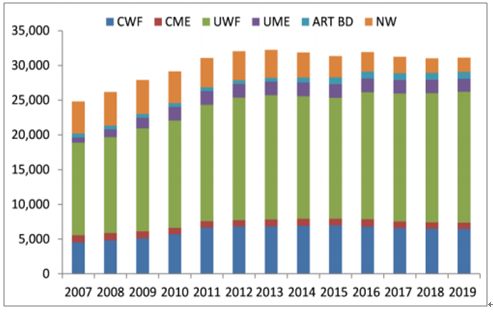

文化紙新增產(chǎn)能數(shù)量并不多,而箱板紙產(chǎn)業(yè)擴(kuò)張計(jì)劃較多,年均額增幅4%左右,2019年新投產(chǎn)總和大約在540萬(wàn)噸左右。

未來(lái)文化紙產(chǎn)能幾乎零增長(zhǎng)

數(shù)據(jù)來(lái)源:公共資料整理

新增產(chǎn)能主演在箱板紙行業(yè),年均增長(zhǎng)4%

數(shù)據(jù)來(lái)源:公共資料整理

整體行業(yè)日均產(chǎn)量基本也維持在2013年水平,2018年4Q開(kāi)始,資本開(kāi)支的力度也環(huán)比大幅回落,進(jìn)一步削減了行業(yè)未來(lái)產(chǎn)能擴(kuò)張的可能。

日均機(jī)制產(chǎn)量整體穩(wěn)定

數(shù)據(jù)來(lái)源:公共資料整理

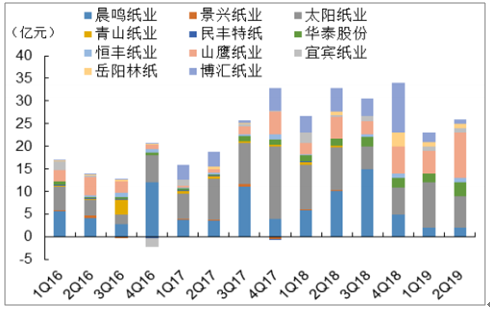

截止2019季度上市企業(yè)資本開(kāi)支規(guī)模收縮

數(shù)據(jù)來(lái)源:公共資料整理

二、行業(yè)庫(kù)存

隨著我國(guó)對(duì)紙制品要求逐漸提高,木漿造紙由于其纖維短且粗,強(qiáng)度和韌性較好等優(yōu)點(diǎn),市場(chǎng)空間逐漸加大;由于我國(guó)退耕還林初見(jiàn)成效,速生林建設(shè)初具規(guī)模,木漿的需求量也逐漸增大,木漿生產(chǎn)量逐漸增加,木漿在紙漿原料中的比重也逐漸增大。2018年,我國(guó)木漿生產(chǎn)量達(dá)到1147萬(wàn)噸,在紙漿生產(chǎn)量出現(xiàn)下降的情況下逆勢(shì)增長(zhǎng),產(chǎn)量較上年提升9.24%。

2012-2018年中國(guó)木漿產(chǎn)量及增長(zhǎng)情況(單位:萬(wàn)噸,%)

數(shù)據(jù)來(lái)源:公共資料整理

在我國(guó)紙漿制造業(yè)中,雖然木漿的產(chǎn)量逐年上升,但是目前仍然是廢紙漿占據(jù)主流。2018年全國(guó)紙漿生產(chǎn)總量7201萬(wàn)噸,較上年增長(zhǎng)-9.41%。其中:木漿1147萬(wàn)噸,占全部紙漿生產(chǎn)量的15.9%;廢紙漿5444萬(wàn)噸,占全部紙漿生產(chǎn)量的75.6%;非木漿610萬(wàn)噸,占全部紙漿生產(chǎn)量的8.5%。

2018年中國(guó)紙漿生產(chǎn)結(jié)構(gòu)(單位:%)

數(shù)據(jù)來(lái)源:公共資料整理

紙產(chǎn)業(yè)自2013起,行業(yè)產(chǎn)能投資均沒(méi)有大幅増長(zhǎng),即便2018年増速略加快,也是以上市公司投資為主體,且主要投資于木漿產(chǎn)能。

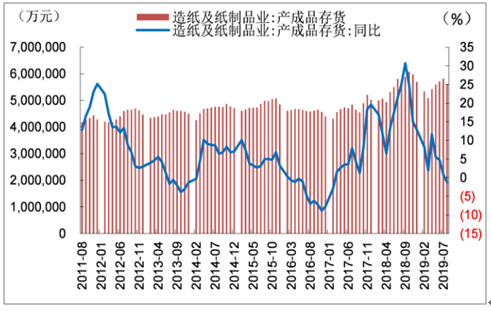

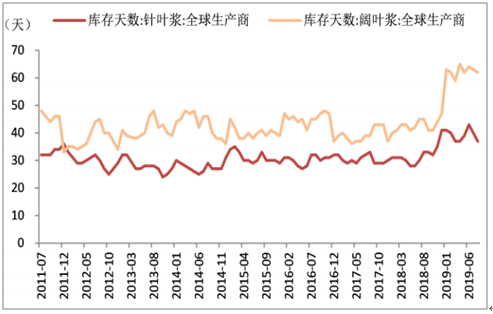

即便需求沒(méi)有太大擴(kuò)張,但行業(yè)2019年上半年依然面臨了大幅的股價(jià)回調(diào),其最主要的原因在于行業(yè)庫(kù)存壓力擾動(dòng)。2018年三季度紙品庫(kù)存因需求超預(yù)期回落大幅摸高,經(jīng)歷了三個(gè)季度的去庫(kù)存,期間也發(fā)生了紙價(jià)的大面積回落,但進(jìn)入2019年6月份,紙品庫(kù)存壓力基本恢復(fù)正常,但與此同時(shí)發(fā)生的是上游木漿庫(kù)存高企,尤其是闊葉漿全球庫(kù)存達(dá)到創(chuàng)紀(jì)錄的64天,也將進(jìn)入到去庫(kù)存階段,一般庫(kù)存周期為3個(gè)季度,因此,展望2020年上半年,木漿價(jià)格短期仍在在底部徘徊。

造紙行業(yè)產(chǎn)成品存貨快速回落

數(shù)據(jù)來(lái)源:公共資料整理

上游木漿庫(kù)存依然維持相對(duì)高位

數(shù)據(jù)來(lái)源:公共資料整理

闊葉漿和針葉漿價(jià)格均大幅回落至16年低點(diǎn)

數(shù)據(jù)來(lái)源:公共資料整理

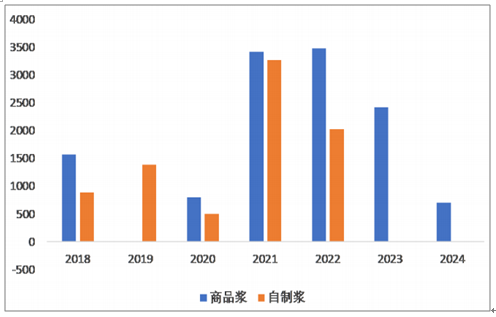

新木漿產(chǎn)能將在2021年進(jìn)入投放期

數(shù)據(jù)來(lái)源:公共資料整理

木漿行業(yè)產(chǎn)能擴(kuò)張還沒(méi)有結(jié)束,2019,2020年木漿新增產(chǎn)能并不多,但2021年新建木漿產(chǎn)能仍有預(yù)期投放,其中包括近600萬(wàn)噸商品漿和自制木漿,占到一年全球商品木漿貿(mào)易的接近10%,此外,2022年也有近500萬(wàn)噸木漿產(chǎn)能投放。

因此,未來(lái)3年木漿供需壓力可能大幅增加,這也導(dǎo)致了闊葉木漿價(jià)格可能中長(zhǎng)期仍處在相對(duì)低位的水平,造紙行業(yè)成本紅利有一定的可持續(xù)性。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)造紙行業(yè)市場(chǎng)調(diào)研分析及發(fā)展規(guī)模預(yù)測(cè)報(bào)告

《2026-2032年中國(guó)造紙行業(yè)市場(chǎng)調(diào)研分析及發(fā)展規(guī)模預(yù)測(cè)報(bào)告》共十六章,包含2021-2025年中國(guó)造紙?jiān)袭a(chǎn)業(yè)運(yùn)行動(dòng)態(tài)分析,2026-2032年中國(guó)造紙產(chǎn)業(yè)發(fā)展前景分析,2026-2032年中國(guó)造紙行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢