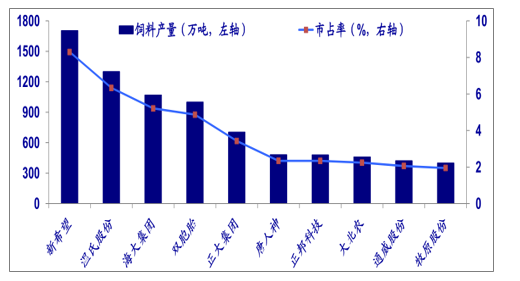

在非瘟疫情擴(kuò)散大背景下,中小散戶逐漸退出,規(guī)模化養(yǎng)殖場(chǎng)占比逐漸提升。龍頭飼料企業(yè)憑借產(chǎn)品力與服務(wù)營(yíng)銷優(yōu)勢(shì),不斷提高市場(chǎng)占有率。豬料是我國(guó)飼料產(chǎn)業(yè)的核心品類,預(yù)計(jì)長(zhǎng)期來看飼料行業(yè)集中度有望加速提升。

2018年飼料企業(yè)銷量排名與市占率

數(shù)據(jù)來源:公開資料整理

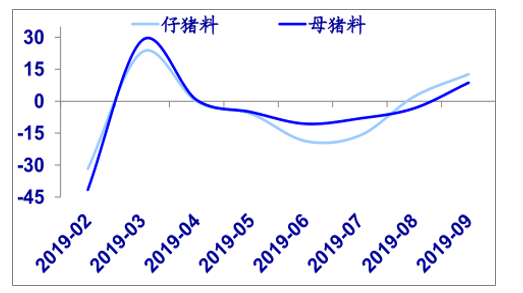

受非瘟疫情擴(kuò)散影響,2019年前三季度豬價(jià)與生豬存欄同比增速出現(xiàn)大幅背離,養(yǎng)殖產(chǎn)能大幅去化導(dǎo)致豬料面臨較為艱難的外部環(huán)境。在養(yǎng)殖盈利向好以及政策鼓勵(lì)恢復(fù)生產(chǎn)的影響下,目前規(guī)模養(yǎng)殖場(chǎng)存欄量率先回升,9月份仔豬料和母豬料銷量同比增速大幅轉(zhuǎn)正。生豬存欄企穩(wěn)疊加豬價(jià)維持高位,預(yù)計(jì)2020年豬料銷量有望觸底回升。

2019.2-2019.9仔豬料和母豬料環(huán)比增速(%)

數(shù)據(jù)來源:公開資料整理

受益于對(duì)豬肉替代性需求,2019年以來禽鏈行情繼續(xù)維持高景氣度,禽養(yǎng)殖存欄量回升帶動(dòng)禽料銷量保持較高增速。展望2020年,豬肉缺口進(jìn)一步加大導(dǎo)致雞肉繼續(xù)供不應(yīng)求,雞肉價(jià)格至少與2019年持平,預(yù)計(jì)有望帶動(dòng)禽料銷量繼續(xù)實(shí)現(xiàn)高增。

肉禽料同比與環(huán)比增速(%)

數(shù)據(jù)來源:公開資料整理

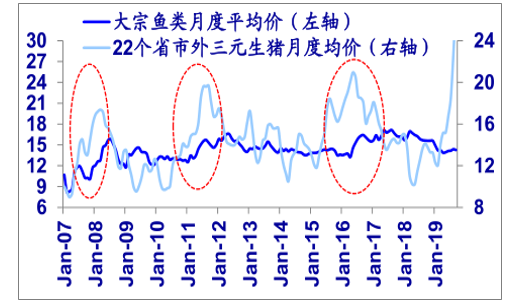

2019年魚價(jià)整體保持低迷態(tài)勢(shì),疊加養(yǎng)殖疫病頻發(fā)以及三季度暴雨洪災(zāi)等因素影響,水產(chǎn)料銷量整體承壓。魚肉作為豬肉的一種替代性動(dòng)物蛋白,從歷史上看大宗魚類價(jià)格與豬價(jià)呈現(xiàn)出較強(qiáng)相關(guān)性,但具有較長(zhǎng)的滯后期。展望2020年,豬價(jià)大幅上升有望帶動(dòng)魚價(jià)轉(zhuǎn)暖,預(yù)計(jì)水產(chǎn)料銷量或?qū)⒂瓉韽?fù)蘇。

水產(chǎn)料同比與環(huán)比增速(%)

數(shù)據(jù)來源:公開資料整理

大宗魚類均價(jià)與生豬價(jià)格(元/公斤)

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)飼料行業(yè)市場(chǎng)前景分析及發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國(guó)合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國(guó)骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購(gòu)總量、采購(gòu)金額、獲批企業(yè)、競(jìng)爭(zhēng)格局及未來競(jìng)爭(zhēng)趨勢(shì)分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國(guó)物聯(lián)網(wǎng)行業(yè)概念、市場(chǎng)規(guī)模、企業(yè)競(jìng)爭(zhēng)格局分析:中國(guó)物聯(lián)網(wǎng)產(chǎn)業(yè)領(lǐng)跑全球,AI融合驅(qū)動(dòng)“泛在智聯(lián)”新紀(jì)元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國(guó)汽車行業(yè)分類、產(chǎn)銷量、重點(diǎn)企業(yè)銷量分析:一季度中國(guó)汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國(guó)彩鋼板行業(yè)發(fā)展歷程、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及趨勢(shì)研判:彩鋼板市場(chǎng)規(guī)模達(dá)1138.76億元,鋼結(jié)構(gòu)與綠色建材政策驅(qū)動(dòng)增長(zhǎng)[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國(guó)UV燈管行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)格局、競(jìng)爭(zhēng)趨勢(shì)分析:外資壟斷高端賽道,中低端市場(chǎng)競(jìng)爭(zhēng)白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)