一、CPU市場規模

我國CPU市場規模和潛力非常大,龐大的整機制造能力意味著巨量的CPU采購。據數據統計,2018年國內智能手機產量高達13.69億臺,計算機整機產量也達到3.2億臺。雖然近些年,計算機整機和智能手機產量增長都出現瓶頸,由于這兩類產品體量龐大,CPU的需求量大且單品價值非常高,市場規模依然非常可觀。

2016-2018年我國智能手機產量及增速

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國CPU行業市場運營態勢及發展前景預測報告》

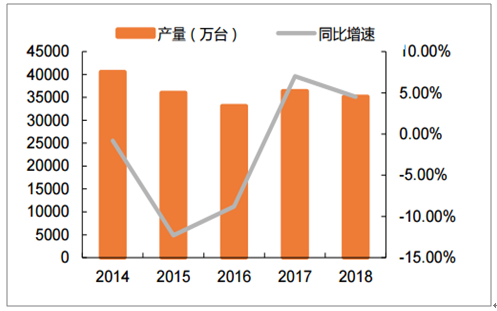

2014-2018年我國電子計算機整機產量及增速

數據來源:公共資料整理

服務器CPU伴隨著整機出貨的快速成長,需求量增長也較為迅速。數據顯示,2018年國內服務器出貨量達到330.4萬臺,同比增長26%,其中互聯網、電信、金融和服務業等行業的出貨量增速也均超過20%。另外,國內在物聯網、車聯網、人工智能等新興計算領域,對CPU也存在海量的需求。

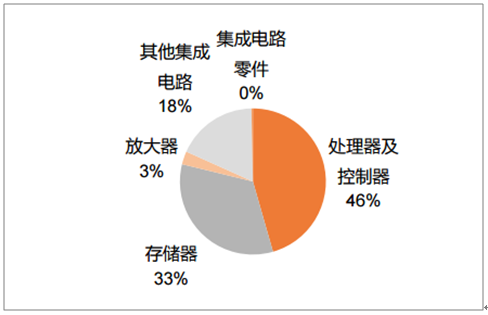

2019年1-7月我國集成電路進口額結構

數據來源:公共資料整理

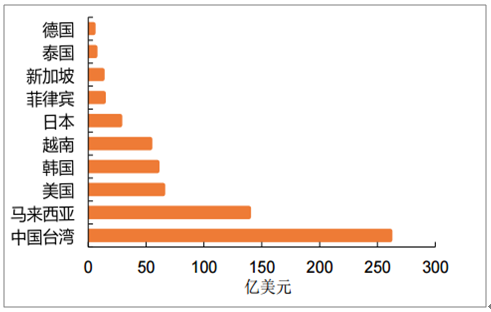

2019年1-7月我國處理器進口額來源地排序

數據來源:公共資料整理

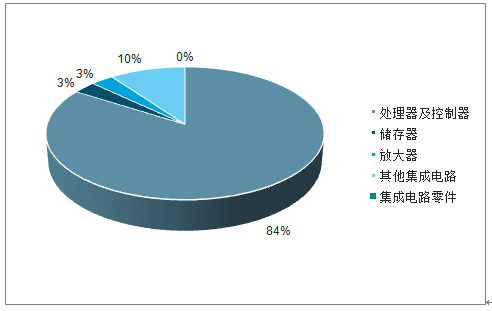

美國企業(英特爾、AMD、高通等)是我國CPU產品的主要供應商,其中直接從美國本土進口的CPU芯片體量也比較大。2019年前7個月,我國累計從美國進口處理器64.87億元,占到我國從美國芯片進口額的84%,占比非常之高。對美國處理器的過度依賴,成為我國信息產業發展的一大軟肋,在當前貿易戰持續的大背景下,影響已經十分明顯。

2019年1-7月我國從美國的芯片進口額結構

數據來源:公共資料整理

采用國外的CPU產品,國內用戶對其內部邏輯、軟件代碼缺乏控制,存在邏輯炸彈、軟件后門等安全性問題。同時,在一些關鍵基礎設施、武器裝備等領域,由于使用周期非常長,相當長時間內可能都不需要對信息系統(包括CPU等元器件)進行升級換代,這和消費級產品存在著根本性的差異,其對供應鏈安全的要求遠遠大于性能要求。如果采用國外的CPU產品,一般會按照摩爾定律快速演進,國內相關基礎設施、武器系統所采用的工藝或技術相對落后的元器件,就非常可能遭遇生產線關閉的情況,對于一些系統級裝備,都需要進行重新設計,增加不必要的成本。相反,如果是采用國內供應商,涉及到武器和關鍵基礎設施的零部件,企業會保留相關產能和售后服務團隊。另外,CPU作為基礎性、先導性的產品,是信息產業重要的發展方向,需要大量的創新要素包括人力、財力、產業政策等方面的投入,大量采購進口芯片,抑制了國產CPU產品的生態培育和成長。

政府對該領域的支持力度逐步加大,政策日趨完善,為產業后續實現跨越式發展創造了良好的外部環境。尤其是未來中美在科技領域競爭加劇的大背景下,國內對國產CPU的支持力度還會保持在高強度。(1)對CPU相關的元硬件研發引導、資金支持以及財稅優惠政策有所傾斜;(2)支持企業通過兼并重組、國際合作等方式做大做強,提高國產化替代能力;(3)加強應用端扶持,推動國產化采購工作,將基于國產芯片的整機產品列入政府采購清單,鼓勵軟件、周邊設備對國產CPU進行優化和適配;(4)加強人才培養,2019年10月工信部發布消息稱,將與教育部合作加強集成電路人才隊伍建設,將集成電路設置為一級學科。

近年來我國CPU相關政策

部門 | 政策名稱 | 主要內容 | 時間 |

國務院 | 《進一步鼓勵軟件產業和集成電路產業發展的若干政策》 | 延續增值稅、所得稅和進口稅等優惠措施,鼓勵兼并重組、保護知識產權 | 2011.2.9 |

國務院 | 《國家集成電路產業發展推進綱要》 | 明確行業發展增速、縮小差距等目標,提出重點領域芯片發展、產業生態建設、安全可控產業體系建設等任務 | 2014.6.24 |

中央辦公廳、國務院辦公廳 | 《國家信息化發展戰略綱要》 | 提出打造國際先進、安全可控的核心技術體系,帶動集成電路、基礎軟件、核心元器件等薄弱環節實現根本突破 | 2016.7.26 |

國務院 | 《“十三五”國家信息化規劃》 | 指出要提升高端通用芯片、集成電路裝備、基礎軟件等關鍵核心技術,構建先進、安全可控的核心技術和產品體系 | 2016.12.19 |

財政部、稅務總局、國家發展改革委、工業和信息化部 | 《關于集成電路生產企業有關企業所得稅政策問題的通知》 | 對符合條件的集成電路蛇女韓企業或者項目,實行兩免三減半的優惠政策 | 2018.3.28 |

中央國家機關政府采購中心 | 《2018-2019年中央國家機關信息類產品(硬件)和空調產品協議供貨采購項目征求意見公告》 | 《公告》將龍芯、申威、飛騰等國產CPU服務器列入政府采購清單 | 2018.5.23 |

數據來源:公共資料整理

國內仍將長期是全球最大的CPU消費市場。從主要下游行業來看:首先,智能手機將面臨著大量的換機需求,針對5G場景和應用的CPU處理器也將得到較快推廣。目前,國內5G手機已經進入預熱狀態,市場普遍預計到2020年年底,國內5G手機有望進入實質性增長階段。據數據顯示,2019年10月份,國內市場5G手機銷量達到78.7萬部。其次,PC雖然未來相對疲軟,但用戶基數非常龐大;服務器芯片市場將繼續在云計算、企業數字化轉型中受益,尤其是在國內市場上,云計算市場規模增速未來幾年將持續保持在30%以上。最后,工業控制領域的嵌入式CPU需求廣闊,我國作為制造業大國,目前正在向制造強國轉型,智能化改造是重要方向,CPU作為智能化的核心部件,將廣泛應用于工控系統當中。

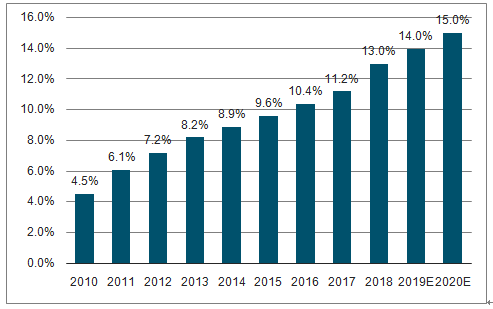

根據數據,近年來我國集成電路自給率不斷提升,2018年為13%,預計2020年有望提升至15%,但仍然處于較低水平,國產替代的空間非常大。

近十年我國集成電路自給率水平不斷提升

數據來源:公共資料整理

二、三大條件助力芯片產業實現國產替代

1.芯片工藝技術臨近極限,為后發者趕超提供可能

集成電路技術的選步主要體現在兩方面:硅晶片直徑的變大和髙體管制程的變小。隨著過去上百年集成電路產業的發展,硅晶片的直徑已經有4寸擴大到12寸,而晶體管工藝規格已經從最初的5微米縮小到5納米,縮小了將近1000倍。在業界,7nm的工藝技術幾乎是商業化生產的極限,因為當芯片工藝規格小于7nm時候,就會出現量子隧穿效應,導致制造成本急劇提升,同時光刻機的產能瓶頸也使得7nm低制程的芯片量產變得非常困難。

事實上,近年來芯片工藝制程的縮小所需要的周期越來越長,摩爾定律正在逐漸失效。當芯片制程進入到28nm以內,新一代制程芯片的研發周期變得非常長,而長周期客觀上可能給大陸半導體產業的持續追趕帶來機遇。

2.大陸承接C產業轉移,核心環節自主化能力加強

從上個世紀60年代,美國首次發明晶體管以來,IC產業出現過2次產業轉移的浪潮。首先,美國德州儀器(TI)公司發明第一塊集成電路板,計算機IC產業開始蓬勃發展。80年代,日本通過“引進+自主”的模式,設立超大規模集成電路(ⅥSL)項目,實現第一次IC產業轉移。90年代初,韓囯受益于封裝、制造環節的轉移浪潮,發展全產業鏈模式;90年代末,以臺積電為代表的企業開啟超級代工的工研院模式,實現第二次IC產業轉移。

進入21世紀后,中國作為芯片制造的后起之秀開始加速跟進和追趕,中芯國際、華虹宏力、武漢新芯等廠商加大投產力度,第三次IC產業轉移浪潮正在中國大陸如火如荼的進

技術進步與半導體產業的轉移

產業轉移 | 國家 | 時間段 | 主要模式 |

IC產業的起源 | 美國 | 60S起源于美國 | 創新為先的芯片“鼻祖” |

第一次IC產業轉移 | 日本 | 80S轉移至日本 | “引進+自主”的模式,設立超大規模集成電路(ⅥSL)項目 |

第二次IC產業轉移 | 韓國 | 90S轉移至韓國 90S末轉移至臺灣 | 韓囯:受益于封裝、制造環節的轉移浪潮,發展全產業鏈模式; 臺灣:注重于專業的超級代工,工研院模式 |

第三次IC產業轉移 | 中國 | 21實際后大陸轉移 | 加速跟進的新興力量 |

數據來源:公共資料整理

根據數據顯示,自2015年起,中國半導體產業掀起發展新高潮,在建、新建晶圓廠項目投資額近萬億元,其中大量的資金將投向設備購買。過去兩年全球共興建十七座12寸晶圓廠,有10座設在中國大陸,其中8座已經開始量產,同期間日本與韓國僅各增加一座產線。

3.大基金彰顯國家意志,國產芯片生態逐步形成

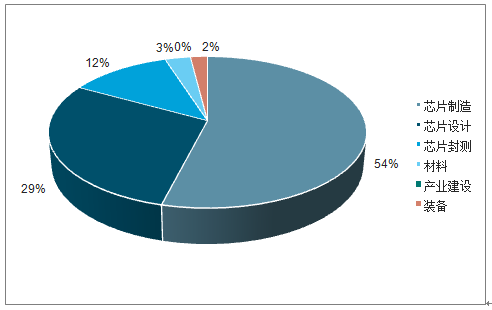

2014年6月,國務院發布集成電路產業發展新的綱領性文件《國家集成電路產業發展推進綱要》,吹響了芯片產業追趕國際先進水平的號角。2014年9月,國家集成電路產業基金正式成立。目前,國家集成電路產業投資基金一期已經投資完畢,二期已經開始資金募集。2018年從投資領域來看,國家集成電路產業基金在芯片制造、設計和封測領域分別投資了311億、163億和70億,占總投資的54%、29%和12%。

國家集成電路基金投資領域金額占比

數據來源:公共資料整理

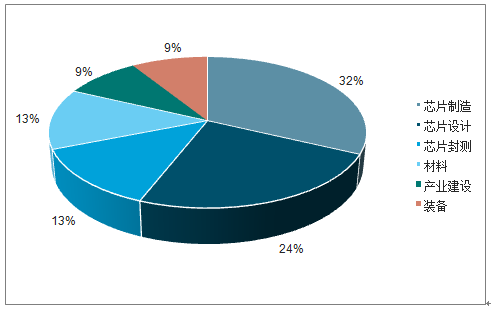

國家集成電路基金投資領域公司數量占比

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國CPU行業競爭策略研究及未來前景展望報告

《2026-2032年中國CPU行業競爭策略研究及未來前景展望報告》共十章,包含中國CPU行業重點企業分析,中國CPU行業投資機會與風險分析,2026-2032年CPU行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢