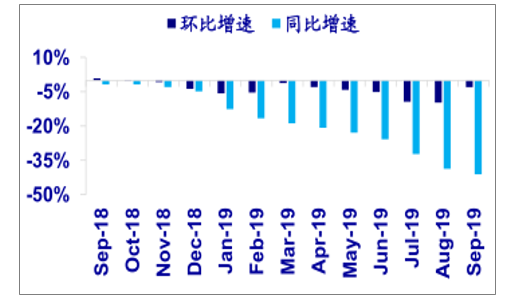

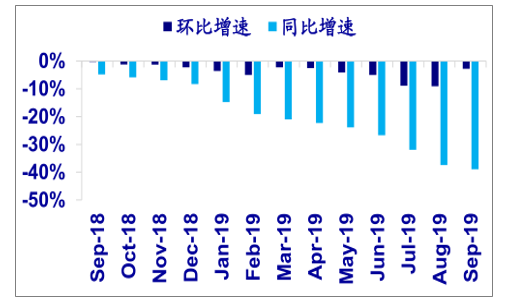

非瘟疫情導致產能大幅下降,農業農村部最新監測數據顯示,2019年9月能繁母豬存欄、生豬存欄分別同比下降38.9%、41.1%,環比仍處于下跌通道。

非洲豬瘟疫苗的商業化推廣尚待時日,疫情常態化發展,多數養殖戶面臨資金、疫情風險、土地、環保等多重約束,行業復產進程緩慢。

能繁母豬存欄變動

數據來源:公開資料整理

生豬存欄變動

數據來源:公開資料整理

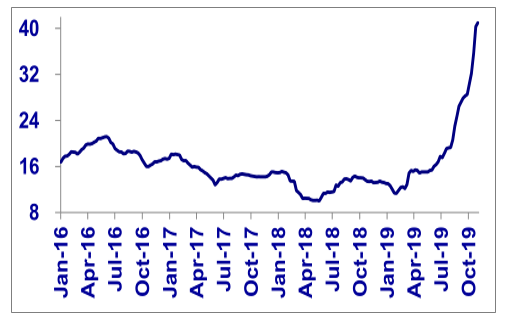

產能大幅下降導致的供給缺口推動生豬價格自2019Q1開始逐季上行,并不斷創出歷史新高。截至2019年10月底,國內生豬均價已突破40元/公斤。

進口肉及禽肉、牛羊肉等其他肉品難以填補2020年的豬肉供給缺口;預計2020年國內生豬價格將維持在高位運行,其中上半年有望出現超過50元/公斤的高點。

2016-2019生豬價格趨勢(元/公斤)

數據來源:公開資料整理

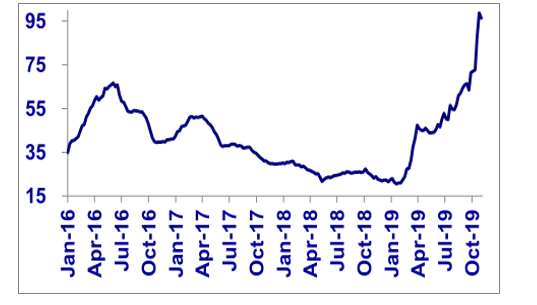

2016-2019年仔豬價格(元/公斤)

數據來源:公開資料整理

一、養豬盈利大幅回暖,養雞維持景氣

生豬養殖方面,受疫情影響,三季度全國產能占比較大的華中、西南地區仍在拋售,生豬存欄、能繁母豬同比下滑幅度繼續創歷史記錄,8月豬價突破歷史高點21元/kg。進入9月需求旺季,行業供給短缺進一步突顯,豬價持續跳漲至近40元/kg。Q3生豬均價22.24元/kg,同比上漲65%,環比上漲44%,養豬行業盈利同環比均大幅提升。單三季度溫氏股份盈利45.1億元(+133%),牧原股份盈利15.5億(+269%),正邦科技3.6億(+54%),天邦股份盈利2.0億(+452%)。

受益需求提升,2019年雞價大幅上漲。白羽雞產業鏈價格自2018年下半年啟動上漲,2019年至今都處于上行周期中,僅在6月份出現短期劇烈波動。從供給上看,2018年4季度開始祖代雞引種量顯著提升,2019年商品代養殖擴產幅度也較大,但豬肉短缺的溢出效應使得白羽雞肉需求大幅提升,支撐雞價全年整體維持高位。

2020年豬肉缺口或將繼續加大,白羽雞肉受益顯著。在豬肉的替代品中,白羽雞肉價格最為低廉,且消費場景眾多(餐飲消費、團膳消費、家庭消費都占據一定比例),雞價將會顯著受益于豬肉供需缺口。

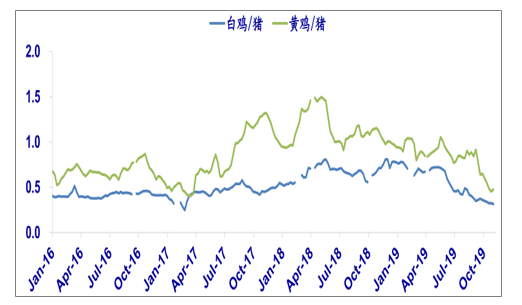

2016-2019年豬雞比價趨勢

數據來源:公開資料整理

價格運行趨勢或主要受豬價影響,預計2020全年均價持平或高于2019年。2020年產業鏈價格運行仍將受到消費的驅動,核心影響因素為生豬補欄進度,判斷明年生豬存欄將處于緩慢的爬升階段,供需矛盾仍將較為顯著,雞價在豬價支撐下全年均價有望持平或高于2019年。

禽類養殖方面,三季度白雞、雞苗價格維持高位。受高溫天氣季節性影響,7月初禽鏈價格短暫下跌,后續受豬價上漲、替代需求提升以及節日因素影響,三季度禽價再漲至歷史高位,并持續創新高。Q3毛雞均價4.70元/斤,同比增長8%,環比下跌6%;雞苗均價7.15元/羽,同比增長67%,環比下跌12%。禽鏈價格整體仍高位震蕩,產業鏈上下游持續獲得豐厚盈利,圣農發展單三季度盈10.7億(+126%),益生股份盈利5.6億(+461%),民和股份盈利3.8億元(+219%),仙壇股份盈利2.3億元(+90%)。

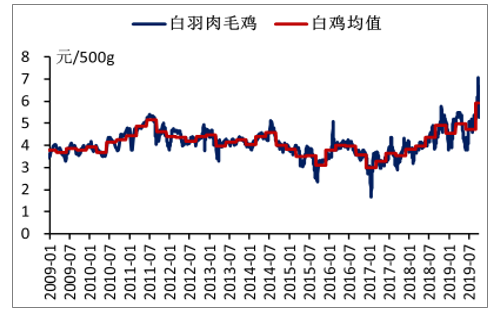

白雞價格震蕩上漲

數據來源:公開資料整理

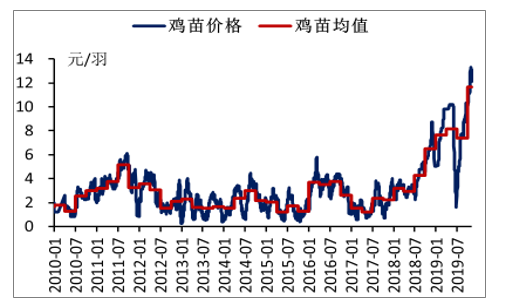

雞苗價格屢創新高

數據來源:公開資料整理

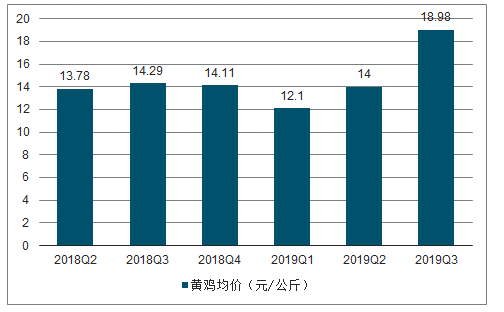

黃雞價格上漲

數據來源:公開資料整理

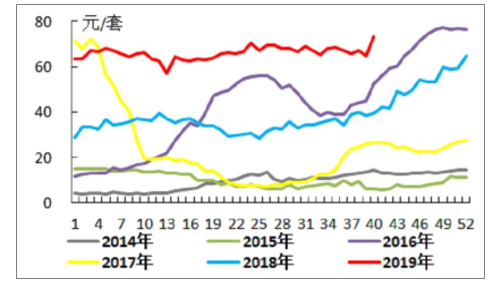

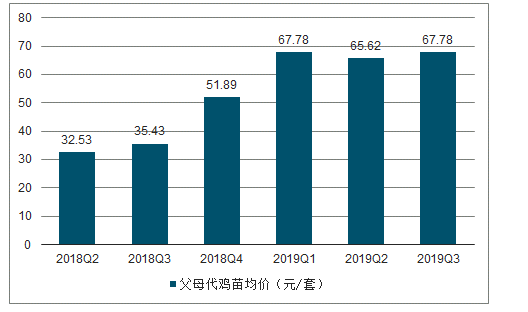

全國父母代雞苗平均價上漲

數據來源:公開資料整理

2018Q2-2019Q3毛雞均價趨勢

數據來源:公開資料整理

2018Q2-2019Q3父母代雞苗均價趨勢

數據來源:公開資料整理

2018Q2-2019Q3商品代雞苗均價

數據來源:公開資料整理

2018Q2-2019Q3黃雞均價趨勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國養殖業行業市場供需預測及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國養殖業全景調研及競爭格局預測報告

《2022-2028年中國養殖業全景調研及競爭格局預測報告》共十四章,包含2022-2028年養殖行業前景及趨勢預測,2022-2028年養殖業投資特性及風險防范,養殖業投資發展戰略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢