油輪運輸業的上游一般是原油開采商或者成品油冶煉商;其下游需求一般是煉廠(原油輸)、成品油貿易商、零售商等;航運在其中充當運輸的角色

一、油運行業市場周期

油運市場具有明顯的周期性特征,從短周期看,一季度和四季度是油運行業的旺季;從長周期看,2000年以來油輪行業經歷了兩個大的上升周期,分別是2000-2008年和2013-2015年,當前來看,原油輪運價在2018年基本達到了1992年以來的歷史低點,VLCC運價在2018年也達到了1994年以來的歷史低點。2018年前9個月行業持續低迷主因需求低迷,隨著行業供需格局的改善,行業運價走出歷史底部,目前運價水平已經接近2015年高位。

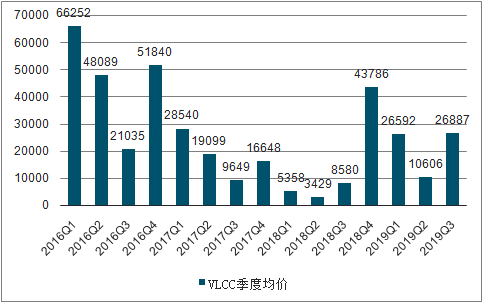

油輪平均運價季度變化

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國油輪行業市場深度評估及市場前景預測報告》

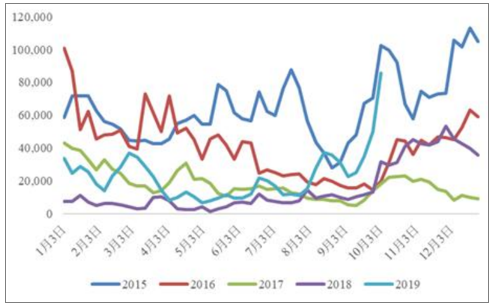

2015年-2019年油輪運價變化

數據來源:公共資料整理

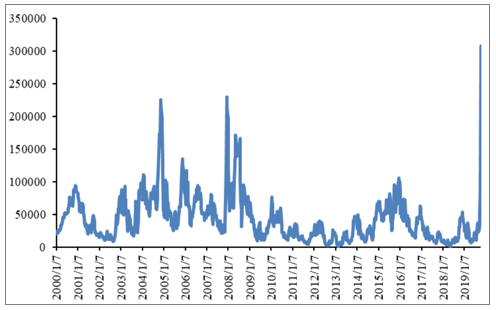

國際油運大周期(美元/天)

數據來源:公共資料整理

二、供給端:行業供給收縮為確定性事件

運價是影響油輪公司利潤的核心因素,而運價主要由行業供需關系決定。行業供給主要受到新增訂單、訂單交付以及老舊船拆解三個因素的影響。

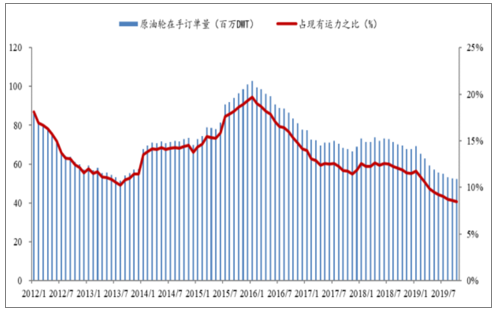

1.在手訂單與現有運力之比降至接近上個周期的底部。

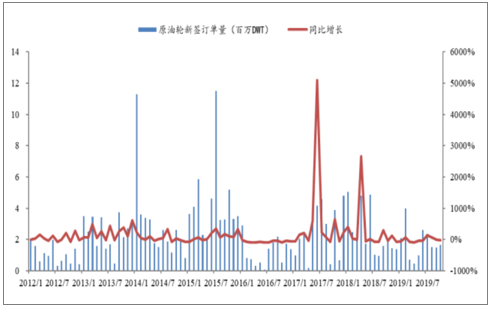

行業新簽造船訂單量自2017年二季度以來逐步下降;全球油輪在手訂單占現有運力的比重為8.5%;其中VLCC在手訂單占VLCC現有運力的比重已經降至9.44%,該比重接近上個行業周期的低位。一般油輪從訂單到交付的周期為1-1.5年,以當前的在手訂單情況看,預計2020-2021年的交付數量將出現下降。

行業新簽造船訂單變化

數據來源:公共資料整理

原油輪在手訂單占現有運力比

數據來源:公共資料整理

VLCC在手訂單占現有運力比

數據來源:公共資料整理

2.新船交付料將放緩,行業供給面臨收縮。

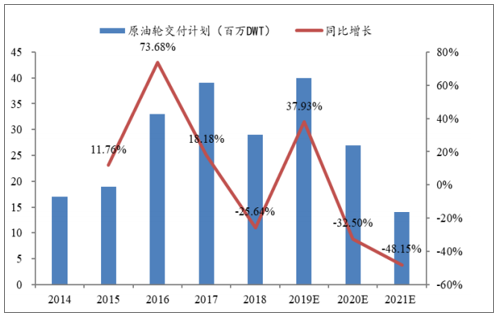

2019年行業面臨較大的交付壓力,全球原油輪預計交付40百萬DWT,1-9月已經交付30.79百萬DWT,2020/2021年計劃分別交付27百萬DWT和14百萬DWT,同比分別下降32.5%和48.15%。

全球原油輪交付計劃

數據來源:公共資料整理

3.船齡結構疊加低硫油新規,老舊船拆解和船只進塢有望加速。

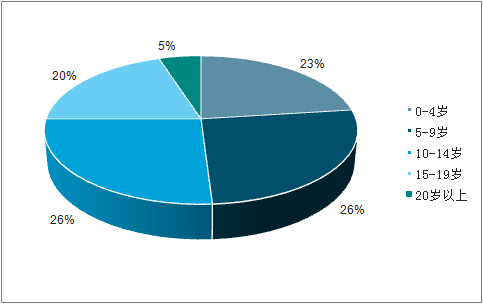

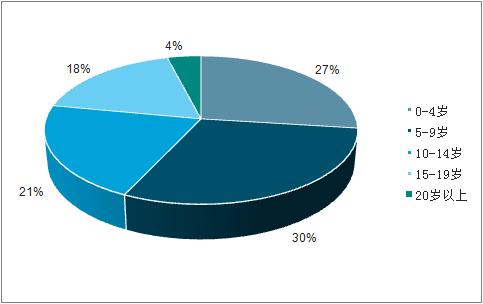

2018年前三季度由于行業運價低迷,VLCC拆船量達到32艘,拆船率4.9%;2019年前9月全球VLCC拆船量僅4艘(原因在于2017年四季度和2018年前三季度拆得非常多,以及船東對市場的預期,拆船推遲)。預計行業拆船數量有望加速,由此帶來行業供給端增速放緩。主要原因是:(1)15年以下的船舶需每五年進塢檢修,15年以上的船2.5年就需進塢檢修,而檢修成本也隨著船齡的增長而增加,同時船齡越高其面臨風險越高,貨主運價往往也更低。(2)從當前全球原油輪的船齡結構看,20歲以上的油輪占比達到4%,該部分油輪逐漸進入拆解期;VLCC船隊中20歲以上的占比為3%。

全球原油輪船齡分布

數據來源:公共資料整理

VLCC船齡分布

數據來源:公共資料整理

三、需求端:運距拉長支撐需求增長

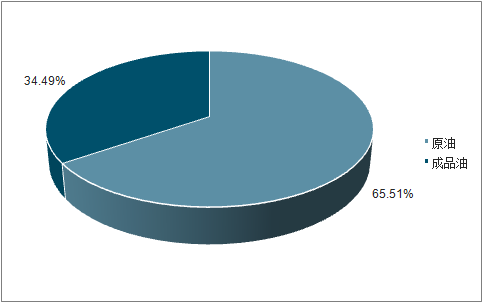

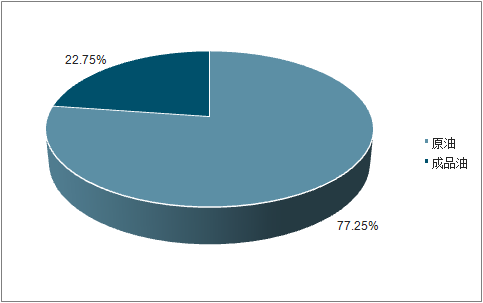

油運的需求(周轉量)由油品海運量和航距決定,油品海運包括原油和成品油海運,目前原油海運貿易量占油品海運近80%份額,且招商輪船的油輪運輸僅涉及原油運輸。

油品海運結構

數據來源:公共資料整理

油品海運結構

數據來源:公共資料整理

1.伊朗、委內瑞拉等面臨原油出口限制,低硫油需求和美國原油出口增加對原油運輸量形成一定支撐。

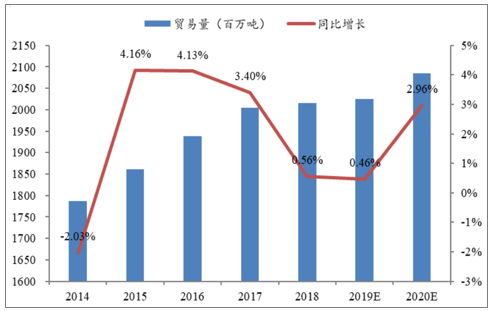

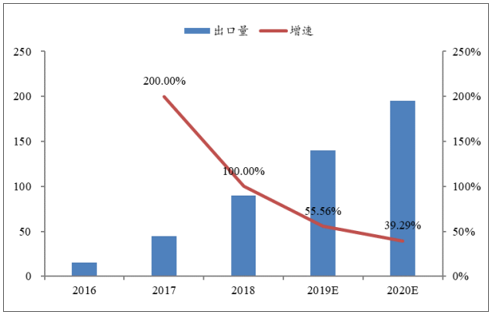

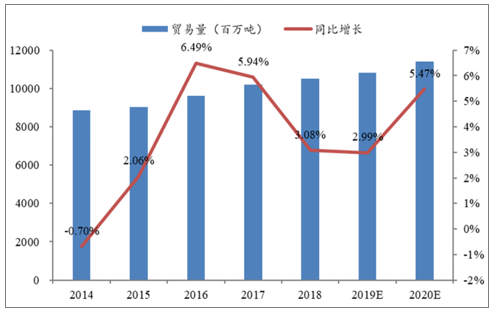

目前影響原油海運需求量的因素主要包括三個:(1)隨著美國管道和港口條件的改善,美國由原油凈進口國轉變為凈出口國,其原油出口量增加,原油出口增速進一步加快。預測2019/2020年美國原油出口量分別達到140百萬噸和195百萬噸,增速為52%/38%。。(2)IMO硫排放上限條約生效,船東無論在選擇安裝脫硫塔還是直接使用低硫油的情況下,其油耗較之前均會有增加,全球低硫油需求增加,將支撐原油貿易量的增長;(3)不確定因素為,由于制裁和內部政治問題,伊朗、利比亞和委內瑞拉正面臨出口限制,其出口恢復窗口不確定,對海運貿易量產生不確定的影響。預測2019年和2020年海運原油貿易量增速分別為0.46%和2.96%;其中VLCC原油海運貿易量分增速分別為1.51%和3.98%。OPEC將2020年全球原油需求增速預期維持在108萬桶/日不變。

原油海運貿易量及增速

數據來源:公共資料整理

全球原油供需預測

- | 2017 | 2018 | 2019E | 2020E |

OPEC產量 | 37.37 | 37.29 | 35.22 | 34.66 |

非OPEC產量 | 60.75 | 63.52 | 65.59 | 67.89 |

總產量 | 98.11 | 63.52 | 65.59 | 102.44 |

OECD消費量 | 47.35 | 47.57 | 100.80 | 47.60 |

非OECD消費量 | 51.24 | 52.41 | 47.39 | 54.52 |

總消費量 | 98.59 | 99.98 | 53.43 | 102.12 |

YOY | - | 1.41% | 0.84% | 1.29% |

數據來源:公共資料整理

美國原油產量及增速

數據來源:公共資料整理

美國原油出口量及增速

數據來源:公共資料整理

2.航距拉長創造新的海運需求增量。

以原油海運周轉量結構來看,遠東地區亦是主力,航線距離的拉長直接促進周轉量的增長。美國管道和碼頭瓶頸緩解后出口量進一步增長,且美國墨西哥灣地區所產原油大部分為輕質低硫原油,隨著IMO硫排放上限條約的生效,也將助力美國原油出口的增長;巴西油田目前也逐步進入投產期。美國和巴西原油出口增加創造了新的航線、拉長平均航距,美灣-遠東航線的距離是中東-遠東航線距離的3倍,由此在原油海運貿易量增長的基礎上,海運周轉量將迎來更大幅度的提升。

原油海運貿易周轉量及增速

數據來源:公共資料整理

3.貿易戰減壓,油輪擔憂有望減輕

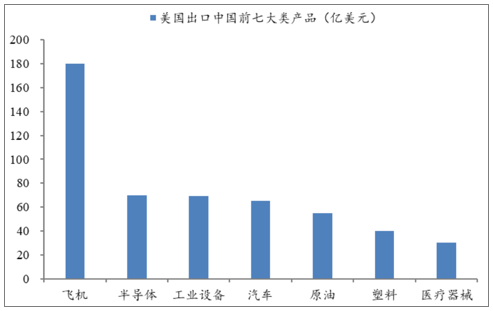

貿易談判的達成,美國原油出口到中國的量有望恢復增長,在美國管道和港口等基礎設施進一步完善的前提下,出口量將進一步增長,而美灣-遠東航線距離是中東-遠東航線距離的近3倍,將拉動原油海運需求量的增長,市場對油運行業的預期進一步上升。

美國對中國出口結構

數據來源:公共資料整理

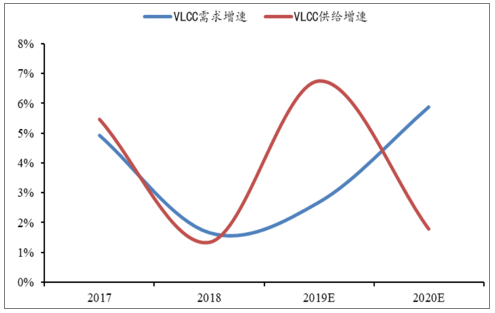

供需格局改善疊加旺季來臨,油輪運價進入上升期。隨著行業供需格局不斷改善,疊加四季度為傳統旺季,油運運價進入上行周期。2019年和2020年VLCC供給增速分別為6.76%和1.79%,供給放緩趨勢明顯;行業需求增速分別為2.7%和5.9%,供需格局較之前明顯改善。行業運價方面,自2018年四季度開始,運價告別了前三季度的歷史低位,隨著行業格局的不斷改善,目前運價水平接近2015年的歷史高位,預計行業運價將繼續保持景氣周期。

VLCC供給和需求增速及預測

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國油運行業市場全景評估及投資潛力研判報告

《2025-2031年中國油運行業市場全景評估及投資潛力研判報告 》共十四章,包含2025-2031年油運行業投資機會與風險,油運行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢