1、投資規(guī)模逐步增加,投資收益率基本保持穩(wěn)定

保險(xiǎn)行業(yè)投資資產(chǎn)規(guī)模已超過17萬億,近年來增速有所放緩。隨著保費(fèi)快速增長和累積,保險(xiǎn)資金投資規(guī)模自2000年以來快速增加,截至2019年7月的行業(yè)投資資產(chǎn)規(guī)模已超過17萬億,2004年-2018年末的復(fù)合增長率為21%。投資資產(chǎn)規(guī)模的增速從2014年以來呈放緩的趨勢。

國內(nèi)保險(xiǎn)公司投資資產(chǎn)規(guī)模快速累積

數(shù)據(jù)來源:公共資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國保險(xiǎn)行業(yè)投資潛力分析及市場規(guī)模預(yù)測報(bào)告》

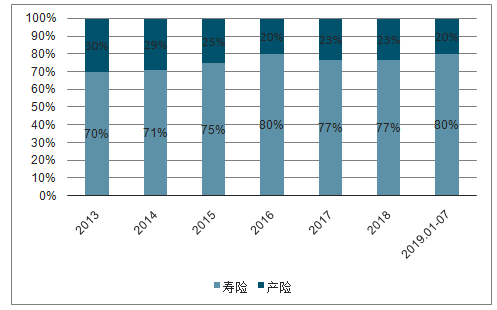

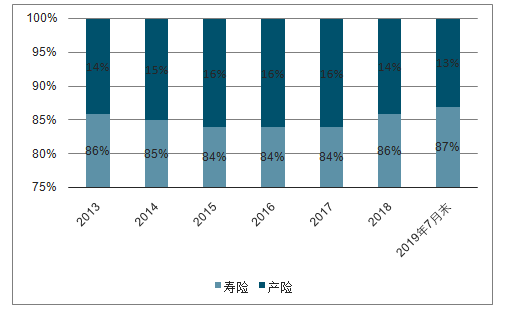

壽險(xiǎn)占原保費(fèi)收入比例逐年增加,壽險(xiǎn)行業(yè)投資資產(chǎn)累積效應(yīng)更明顯。壽險(xiǎn)業(yè)務(wù)保費(fèi)收入占規(guī)模保費(fèi)的比例呈上升的趨勢,2018年壽險(xiǎn)業(yè)務(wù)規(guī)模保費(fèi)為3.55萬億元,占總規(guī)模保費(fèi)的77%,2019年1-7月壽險(xiǎn)業(yè)務(wù)規(guī)模保費(fèi)2.77億元,占總規(guī)模保費(fèi)的80%。壽險(xiǎn)公司總資產(chǎn)占產(chǎn)壽險(xiǎn)公司總資產(chǎn)的比重2013年-2019年7月基本保持在85%左右,壽險(xiǎn)公司總資產(chǎn)占比高于壽險(xiǎn)公司規(guī)模保費(fèi)占比,壽險(xiǎn)行業(yè)投資資產(chǎn)累積效應(yīng)更明顯。

壽險(xiǎn)和產(chǎn)險(xiǎn)規(guī)模保費(fèi)占比

數(shù)據(jù)來源:公共資料整理

壽險(xiǎn)和產(chǎn)險(xiǎn)公司總資產(chǎn)對比

數(shù)據(jù)來源:公共資料整理

上市保險(xiǎn)公司的投資資產(chǎn)規(guī)模均逐年增加。2019年上半年末,中國人壽、中國平安、中國太保、新華保險(xiǎn)、中國人保的投資規(guī)模分別為3.31萬億元、2.96萬億元、1.36萬億元、0.77萬億元、0.93萬億元。2011年到2019年上半年國壽、平安、太保、新華、人保五家上市險(xiǎn)企投資資產(chǎn)占行業(yè)總投資資產(chǎn)比例呈下降趨勢。2019年上半年末投資資產(chǎn)規(guī)模合計(jì)9.3萬億元,占行業(yè)比例從2011年的68%下降至2019年上半年末的54%。五家上市險(xiǎn)企2013年至2019年上半年末投資資產(chǎn)的復(fù)合增長率為12.02%。

A股上市保險(xiǎn)公司投資規(guī)模(億元)

數(shù)據(jù)來源:公共資料整理

2、投資結(jié)構(gòu)逐步多元,非標(biāo)占比顯著提升

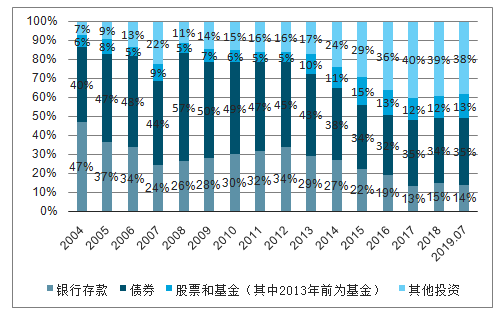

保險(xiǎn)投資受監(jiān)管放松和規(guī)范化影響,結(jié)構(gòu)上逐步多元化。1995年前,保險(xiǎn)投資只能存入銀行;1995年6月制定的《保險(xiǎn)法》規(guī)定了保險(xiǎn)公司可以投資債券等。由于銀行存款利息的降低導(dǎo)致保險(xiǎn)公司出現(xiàn)利差損,1999年原保監(jiān)會(huì)允許保險(xiǎn)公司通過證券投資基金投資二級市場,2004年保險(xiǎn)資金被允許投資二級市場,2012年保險(xiǎn)投資新政后,不動(dòng)產(chǎn)、股權(quán)、信托等非標(biāo)類投資逐步放開。受監(jiān)管政策放開的影響和收益率的需要,保險(xiǎn)公司投資的標(biāo)的種類逐步多元化。

非標(biāo)投資隨政策放寬比例逐步增加。非標(biāo)投資包括理財(cái)產(chǎn)品、信托產(chǎn)品、保戶質(zhì)押貸款、不動(dòng)產(chǎn)、非上市公司股權(quán)等,具有久期長、收益較高等特點(diǎn),與保險(xiǎn)公司負(fù)債久期較長的特點(diǎn)相匹配,加之近幾年監(jiān)管逐步放寬,保險(xiǎn)公司投資非標(biāo)資產(chǎn)的比例自2012年投資新政開始逐年增加至2019年7月的38%。

國內(nèi)保險(xiǎn)業(yè)投資結(jié)構(gòu)變化

數(shù)據(jù)來源:公共資料整理

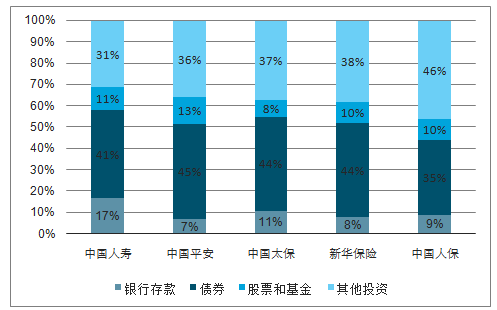

五家上市保險(xiǎn)公司2019年上半年末保險(xiǎn)投資結(jié)構(gòu)情況

數(shù)據(jù)來源:公共資料整理

3、固定收益類投資占比穩(wěn)定在70%以上,債券占比逐年下降

固定收益類投資具有收益穩(wěn)定、期限確定的特點(diǎn),適合保險(xiǎn)資金投資。固定收益類投資包括定期存款(銀行協(xié)議存款)、各類債券、資產(chǎn)支持證券和固定收益的理財(cái)產(chǎn)品、債權(quán)計(jì)劃等。債券投資包括國債、金融債、企業(yè)債券等,期限穩(wěn)定、收益固定等特點(diǎn)與保險(xiǎn)公司負(fù)債的長期性和穩(wěn)定性相適應(yīng),是保險(xiǎn)公司投資的主要品種。

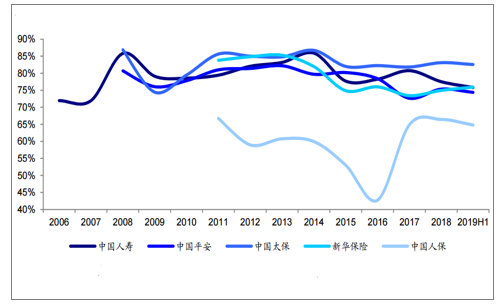

上市保險(xiǎn)公司固定收益類投資占比高,長期保持穩(wěn)定。五家上市保險(xiǎn)公司上市以來的固定收益類投資的比例大多在70%以上,2019年上半年末末,中國人壽、中國平安、中國太保、新華保險(xiǎn)、中國人保的固定收益類比例分別為76%、74%、83%、76%、65%,一直穩(wěn)定保持在較高比例。

五家A股上市保險(xiǎn)公司固定收益類投資占比

數(shù)據(jù)來源:公共資料整理

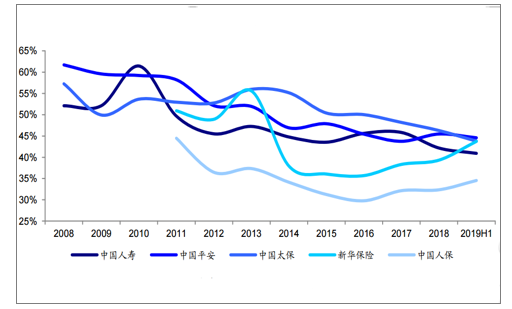

債券投資比重高,但占比逐年下降。債券投資的特點(diǎn)是風(fēng)險(xiǎn)較低,收益穩(wěn)定,期限固定。2012年投資新政之前,債券投資一直是保險(xiǎn)公司最主要的投資標(biāo)的,各家保險(xiǎn)公司的占比一度達(dá)到60%以上。2012年投資新政后,受非標(biāo)投資增加影響,債券投資的比例逐漸下降,但仍然在各類投資中占比居首。2019年上半年末,五家A股上市保險(xiǎn)公司的債券投資占比在30%到50%左右。長期來看,各類債券因收益穩(wěn)定、久期較長仍然是保險(xiǎn)公司配臵的主要方向。

五家A股上市保險(xiǎn)公司債券投資占投資資產(chǎn)比重

數(shù)據(jù)來源:公共資料整理

4、2012年以來非標(biāo)資產(chǎn)占比提升,帶動(dòng)凈投資收益率提高

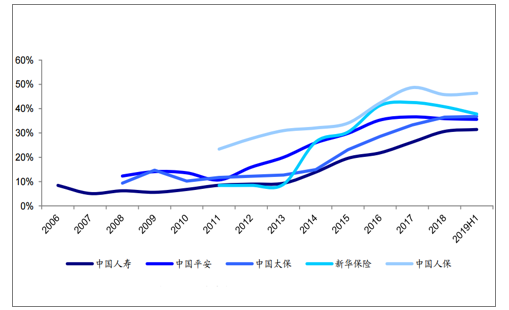

非標(biāo)投資比重上升。2012年投資新政以來,非標(biāo)投資比重逐年上升,2019年七月末的比重為38%。2012年投資新政以來,各上市保險(xiǎn)公司的投資占比也大幅增加,從2010年的10%左右上升至2019年上半年末的31%-46%。

五家A股上市保險(xiǎn)公司非標(biāo)資產(chǎn)投資比例

數(shù)據(jù)來源:公共資料整理

收益率呈上升趨勢,但受二級市場波動(dòng)影響。自2012年投資新政以來,在非標(biāo)投資增加的帶動(dòng)下,保險(xiǎn)業(yè)整體的投資收益率和上市保險(xiǎn)公司的凈投資收益率上升。但2015年以來受利率水平和二級市場波動(dòng)影響,保險(xiǎn)業(yè)投資收益率和各上市保險(xiǎn)公司凈投資收益率均有所下滑。

國內(nèi)保險(xiǎn)業(yè)投資收益率變化

數(shù)據(jù)來源:公共資料整理

5、銀行存款占比跟隨利率水平同向變化

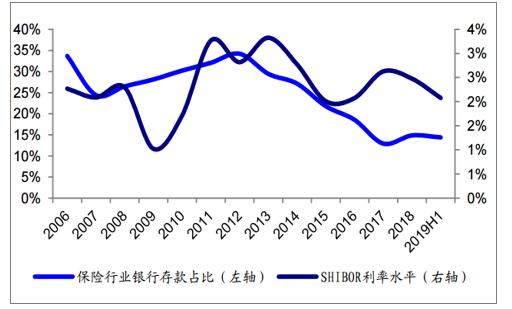

保險(xiǎn)公司的銀行存款主要為協(xié)議存款。協(xié)議存款是商業(yè)銀行根據(jù)中國人民銀行或銀行業(yè)主管部門的規(guī)定,針對保險(xiǎn)資金等開辦的存款期限較長、起存金額較大、利率、期限、結(jié)息付息方式、違約處罰標(biāo)準(zhǔn)等由雙方商定的人民幣存款品種。

銀行存款的比例和市場利率水平呈同方向變動(dòng)。市場利率自2012年以來進(jìn)入下行通道,各上市保險(xiǎn)公司的銀行存款配臵比例均有所下降。從行業(yè)來看,銀行存款的比例從2012年的34%逐年呈下降趨勢,2019年七月末的比例為14%。

Shibor(隔夜)和行業(yè)的存款比例

數(shù)據(jù)來源:公共資料整理

6、二級權(quán)益除2007、2008年的極端高位和低位,基本穩(wěn)定在10%左右

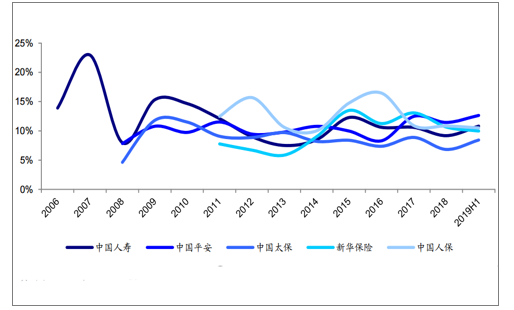

二級權(quán)益投資(股票+基金)的比重受股市波動(dòng)影響。除2007年和2008年的極端高位和低位外,基本保持在10%左右。2019年上半年末的二級權(quán)益投資比重,中國人壽、中國平安、中國太保、新華保險(xiǎn)、中國人保分別為11%、13%、8%、10%、10%。

五家上市險(xiǎn)企二級權(quán)益投資占比

數(shù)據(jù)來源:公共資料整理

7、IFRS9之后,二級權(quán)益投資更加傾向高股息資產(chǎn)

《國際財(cái)務(wù)報(bào)告準(zhǔn)則第9號——金融工具》(IFRS9)由國際會(huì)計(jì)準(zhǔn)則理事會(huì)(ISAB)于《國際財(cái)務(wù)報(bào)告準(zhǔn)則第9號——金融工具》(IFRS9)由國際會(huì)計(jì)準(zhǔn)則理事會(huì)(ISAB)于2014年7月發(fā)布,自2018年1月1日起實(shí)施。主營保險(xiǎn)業(yè)務(wù)(按保險(xiǎn)負(fù)債比例)的主體允許可選擇延期至與IFRS17保險(xiǎn)合同準(zhǔn)則同時(shí)執(zhí)行。基于IFRS9,中國財(cái)政部在2017年4月下發(fā)了《企業(yè)會(huì)計(jì)準(zhǔn)則第22號:金融工具確認(rèn)和計(jì)量》《企業(yè)會(huì)計(jì)準(zhǔn)則第23號:金融資產(chǎn)轉(zhuǎn)移》《企業(yè)會(huì)計(jì)準(zhǔn)則第24號:套期保值》等三個(gè)會(huì)計(jì)準(zhǔn)則,內(nèi)容與IFRS9沒有重大差異。與國際準(zhǔn)則一致,符合暫緩執(zhí)行條件的保險(xiǎn)企業(yè)可以選擇在2021年1月1日開始實(shí)施IFRS9準(zhǔn)則。

IFRS9與IAS39在金融資產(chǎn)分類上的變化

分類與計(jì)量 | IAS39 | IFRS9 |

分類標(biāo)準(zhǔn) | 主觀的:合同特征和持有意圖 | 客觀的:業(yè)務(wù)模式和合同現(xiàn)金流 |

會(huì)計(jì)科目 | 1.持有至到期投資—HTM; 2.貸款和應(yīng)收款項(xiàng)—L&R; 3.以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)—FVPL; 4.可供出售金融資產(chǎn)—AFS | 1.以攤余成本計(jì)量的金融資產(chǎn)(AC); 2.以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)(FVOCI); 3.以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)(FVTPL) |

數(shù)據(jù)來源:公共資料整理

對保險(xiǎn)公司影響:1)在一般情況下,基金、非標(biāo)等資產(chǎn)只能“公允價(jià)值計(jì)量變動(dòng)計(jì)入損益”,因此造成利潤波動(dòng)的程度顯著加大。2)股票只能“公允價(jià)值計(jì)量”,變動(dòng)既可計(jì)入損益也可計(jì)入權(quán)益,但選擇計(jì)入權(quán)益后不可再回轉(zhuǎn)至損益。“計(jì)入損益”加大利潤波動(dòng),“計(jì)入權(quán)益”導(dǎo)致利潤減少,因此保險(xiǎn)公司陷入“兩難”。3)通過金融工具調(diào)節(jié)利潤的能力降低。在原會(huì)計(jì)準(zhǔn)則下,保險(xiǎn)公司可以通過賣出公允價(jià)值計(jì)量的可供出售金融資產(chǎn),將其買賣價(jià)差計(jì)入已實(shí)現(xiàn)的投資收益,但I(xiàn)FRS9下,以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)的買賣價(jià)差無法計(jì)入投資收益,無法起到調(diào)節(jié)利潤的作用。4)債券的首次買入需要計(jì)提“12個(gè)月預(yù)期信用損失”。

8、第三方資管發(fā)展迅速,保險(xiǎn)資產(chǎn)管理更加專業(yè)化

全行業(yè)第三方資管規(guī)模逐年增加。保險(xiǎn)公司資產(chǎn)管理業(yè)務(wù)中管理的第三方資產(chǎn)規(guī)模逐年增加,根據(jù)數(shù)據(jù),我國保險(xiǎn)業(yè)資產(chǎn)管理規(guī)模逐年增加,管理規(guī)模中的22.86%來自于集團(tuán)外的第三方。

各上市保險(xiǎn)公司資產(chǎn)管理業(yè)務(wù)和管理費(fèi)收入增長迅速。2010年以來,各上市保險(xiǎn)公司資產(chǎn)管理規(guī)模和速度均成倍增長。2018年度,中國人壽管理的第三方資產(chǎn)規(guī)模為9886億元,管理費(fèi)收入7億元;中國太保2018年末管理的第三方資產(chǎn)規(guī)模4703億元,管理費(fèi)收入12億元,2019年上半年末管理的第三方資產(chǎn)規(guī)模5167億元,管理費(fèi)收入7億元。

上市保險(xiǎn)公司管理的第三方資產(chǎn)規(guī)模和管理費(fèi)收入(億元)

- | - | 2016 | 2017 | 2018 | 2019H1 |

中國人壽 | 第三方資產(chǎn)規(guī)模 | 5532 | 7778 | 9886 | - |

占投資資產(chǎn) | 23% | 30% | 32% | - | |

管理費(fèi)用收入 | - | - | 7 | - | |

中國平安 | 第三方資產(chǎn)規(guī)模 | 2800 | 3059 | 2687 | 2996 |

占投資資產(chǎn) | 14% | 12% | 10% | 10% | |

管理費(fèi)用收入 | 21 | 19 | 18 | 8 | |

中國太保 | 第三方資產(chǎn)規(guī)模 | 2936 | 3372 | 4703 | 5167 |

占投資資產(chǎn) | 31% | 31% | 38% | 38% | |

管理費(fèi)用收入 | 8 | 10 | 12 | 7 | |

中國人保 | 第三方資產(chǎn)規(guī)模 | 3109 | 3086 | 2780 | 2461 |

占投資資產(chǎn) | 38% | 36% | 31% | 26% |

數(shù)據(jù)來源:公共資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競爭格局及未來競爭趨勢分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯(lián)網(wǎng)行業(yè)概念、市場規(guī)模、企業(yè)競爭格局分析:中國物聯(lián)網(wǎng)產(chǎn)業(yè)領(lǐng)跑全球,AI融合驅(qū)動(dòng)“泛在智聯(lián)”新紀(jì)元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點(diǎn)企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、競爭格局及趨勢研判:彩鋼板市場規(guī)模達(dá)1138.76億元,鋼結(jié)構(gòu)與綠色建材政策驅(qū)動(dòng)增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)