疫苗是將病原微生物(如細菌、病毒等)及其代謝產(chǎn)物,經(jīng)過人工誠毒、滅活或利用基因工程等方法制成的用于預(yù)防傳染病的自動免疫制劑。疫苗保留了病原菌刺激動物體免疫系統(tǒng)的特性。當動物體接觸到這種不具傷害力的病原菌后,免疫系統(tǒng)便會產(chǎn)生一定的保護物質(zhì),如免疫激素、活性生理物質(zhì)、特殊抗體等;當動物再次接觸到這種病原菌時,動物體的免疫系統(tǒng)便會依循其原有的記憶,制造更多的保護物質(zhì)來阻止病原菌的傷害。

一、疫苗行業(yè)產(chǎn)業(yè)鏈

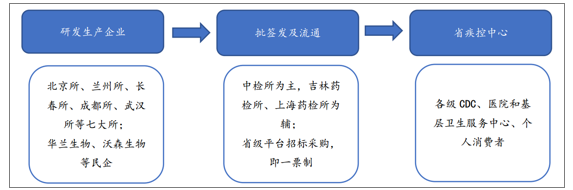

國內(nèi)疫苗產(chǎn)業(yè)鏈包括上游的研發(fā)生產(chǎn)企業(yè)、中游的批簽發(fā)及經(jīng)銷商、下游的省疾控中心。按是否納入國家免疫規(guī)劃,國內(nèi)疫苗可分為一類疫苗和二類疫苗:一類是由國家采購(免費接種),利潤空間狹小、格局穩(wěn)定,以國企七大所為主(占比73%);二類是自費類別,利潤空間較大、競爭激烈,以多家民企為主(占比66%)。

國內(nèi)疫苗產(chǎn)業(yè)鏈

數(shù)據(jù)來源:公共資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國疫苗行業(yè)市場競爭狀況及投資規(guī)劃分析報告》

1.上游產(chǎn)業(yè)對疫苗行業(yè)的影響

疫苗行業(yè)的上游行業(yè)為培養(yǎng)基、化學(xué)試劑和藥品包裝制造行業(yè),疫苗行業(yè)的下游為普通消費者,但是消費者必須通過各級疾控中心或接種單位進行疫苗接種。

培養(yǎng)基和化學(xué)試劑作為疫苗生產(chǎn)的主要原材料,在疫苗生產(chǎn)成本中占10%左右比例,但是由于疫苗行業(yè)中二類疫苗實行自主定價,行業(yè)利潤率較高,因此原材料價格對疫苗行業(yè)影響較小。培養(yǎng)基和化學(xué)試劑行業(yè)競爭充分、供應(yīng)能力強,產(chǎn)品的技術(shù)含量不高,所以對疫苗行業(yè)的控制力不高。藥品包裝的成本占疫苗生產(chǎn)成本的比例較高,約占35%左右,醫(yī)藥包裝價格上漲,對于國家定價的一類疫苗生產(chǎn)企業(yè)有較大影響,但對于二類疫苗生產(chǎn)企業(yè),由于疫苗銷售價格相對較高,因此包裝材料價格上漲對二類疫苗生產(chǎn)企業(yè)的影響有限。

2.下游產(chǎn)業(yè)對疫苗行業(yè)的影響

(1)疾控中心、接種單位一類疫苗由省級疾控中心根據(jù)國家免疫規(guī)劃直接向有資質(zhì)的疫苗生產(chǎn)單位采購,然后通過各省、市、縣疾控中心逐級下發(fā)到基層接種單位。因此國家免疫規(guī)劃確定的采購量對一類疫苗生產(chǎn)商有著較大的影響。

二類疫苗市場相對開放,各級疫苗接種點都可以直接向疫苗生產(chǎn)單位進貨,也可以向疫苗代理商采購。2005年6月1日起實施的《疫苗流通和預(yù)防接種管理條例》打破了疫苗市場流通領(lǐng)域由疾控中心一統(tǒng)天下的經(jīng)營局面,二類疫苗市場實現(xiàn)了銷售渠道的開放,二類疫苗生產(chǎn)企業(yè)的銷售對象由原來的31家省級疾病預(yù)防控制機構(gòu)擴展到數(shù)萬家省、市、縣疾病預(yù)防控制機構(gòu)、接種單位及有資質(zhì)的疫苗批發(fā)企業(yè),促進了二類疫苗市場需求的充分釋放。2016年山東非法經(jīng)營疫苗案件發(fā)生后,國務(wù)院修訂了《疫苗流通和預(yù)防接種管理條例》,嚴格疫苗流通管理,將自愿接種的第二類疫苗比照國家免疫規(guī)劃用的第一類疫苗,全部納入省級公共資源交易平臺集中采購,不再允許藥品批發(fā)企業(yè)經(jīng)營疫苗。

(2)普通消費者新生兒及老齡人口的增加是中國疫苗市場增長的客觀因素。隨著我國經(jīng)濟的不斷發(fā)展和人們生活水平的提高,人們的預(yù)防保健意識不斷地增強,人們對免疫產(chǎn)品品種的多樣性、安全性和可靠性的要求也不斷增加。我國人均城鎮(zhèn)居民收入近幾年呈現(xiàn)逐年增長的趨勢,隨著收入的增長,對疫苗的需求必將增大。此外,新型農(nóng)村合作醫(yī)療覆蓋面的擴大也將大大增加農(nóng)村人口對疫苗的需求量。

二、疫苗行業(yè)市場規(guī)模

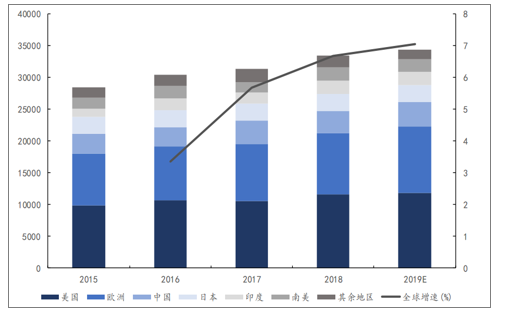

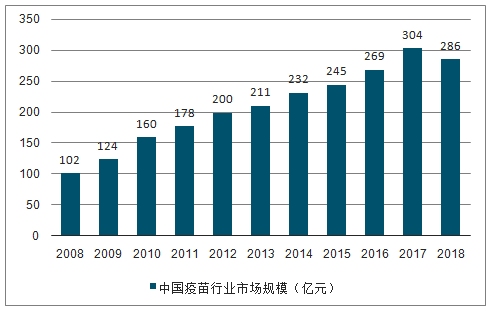

全球疫苗市場仍以歐美市場為消費主體,中國為代表的新興市場正在快速崛起,由于歐美市場已逐漸成熟(品種全且接種率高),預(yù)計未來以中國和印度為代表的新興市場(人口基數(shù)大、品種落后且接種率低)將成為推動全球市場增長的主要力量,未來五年復(fù)合增速約7%。中國疫苗市場和全球疫苗市場相比,中國疫苗市場大而不強且集中度低。中國是全球最大疫苗生產(chǎn)國,但技術(shù)實力不強、產(chǎn)品結(jié)構(gòu)較為落后,2018年中國疫苗市場規(guī)模為286億元。

2015-2019E各國疫苗規(guī)模情況(百萬美元)

數(shù)據(jù)來源:公共資料整理

2008-2018年中國疫苗行業(yè)市場規(guī)模統(tǒng)計

數(shù)據(jù)來源:公共資料整理

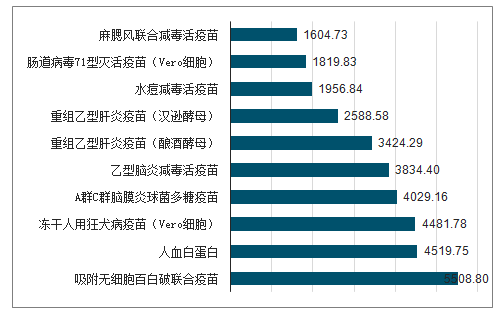

從產(chǎn)品分類來看,2018年中國批簽發(fā)量最大的是吸附無細胞百白破聯(lián)合疫苗,占比為8.98%;居第二位的是人血白蛋白,批簽發(fā)量市場占比為7.37%;居第三位的是凍干人用狂犬病疫苗(Vero細胞),占比為7.31%。

2018年中國疫苗批簽發(fā)量產(chǎn)品分大類TOP10統(tǒng)計情況

數(shù)據(jù)來源:公共資料整理

國內(nèi)HPV疫苗進入快速放量期,其中9價HPV疫苗自2018年5月獲批后,需求量激增。根據(jù)數(shù)據(jù),2019年上半年國內(nèi)HPV疫苗批簽發(fā)超過430萬支,其中9價HPV疫苗批簽發(fā)117.9萬支,與2018年全年的批簽發(fā)數(shù)量相差無幾。

9價HPV疫苗進入國內(nèi)市場僅一年半的時間,占據(jù)HPV疫苗市場的26%,將近三分之一的份額,可以看出9價HPV疫苗的提升速度較快,同時在HPV疫苗市場中還有較大的提升空間。

2019年上半年HPV疫苗市場格局分析(單位:%)

數(shù)據(jù)來源:公共資料整理

《疫苗管理法》出臺后監(jiān)管體系升級,將加速行業(yè)出清提高集中度。中國疫苗行業(yè)在經(jīng)歷兩次大型安全事故之后,監(jiān)管體系逐漸升級向發(fā)達國家靠攏。

《疫苗管理法》新增內(nèi)容

疫苗法規(guī) | 時間 | 新增對比 |

《疫苗流通與預(yù)防接種管理條例》 | 2005年頒布、2016年修訂 | 只適用于疫苗流通、接種與監(jiān)管,研發(fā)與生產(chǎn)環(huán)節(jié)參照藥品管理辦法(其余疫苗管理方面的條款則散落在其他文件以及《藥品管理法》中)。 |

《中華人民共和國疫苗管理法》 | 2019年6月29日出臺 | 對研發(fā)、生產(chǎn)環(huán)節(jié)增添新的內(nèi)容,方向上明確鼓勵疫苗創(chuàng)新研發(fā),將促進產(chǎn)業(yè)升級與發(fā)展;設(shè)置嚴格準入制度,鼓勵疫苗生產(chǎn)規(guī)模化、集約化,行業(yè)結(jié)構(gòu)將優(yōu)化;實行預(yù)防接種異常反應(yīng)補償制度,考慮引入商保等形成補償機制;鼓勵國產(chǎn)企業(yè)按照國際標準生產(chǎn)、出口疫苗。 |

數(shù)據(jù)來源:公共資料整理

三、疫苗行業(yè)供需端

需求端更旺盛:監(jiān)管助力解除疫苗信任危機,健康意識和消費水平齊升,推動人均消費額向全球平均看齊。從銷售總量來看,中國與日本、印度及南美總量持平屬第三梯隊。但從人均消費額來看,美國人均疫苗消費額約36美元/年,歐洲約14美元/年,日本約21美元/年,全球平均水平4.7美元/年,中國僅為2.8美元/年。

2018年各國疫苗人均消費額(美元/人)

數(shù)據(jù)來源:公共資料整理

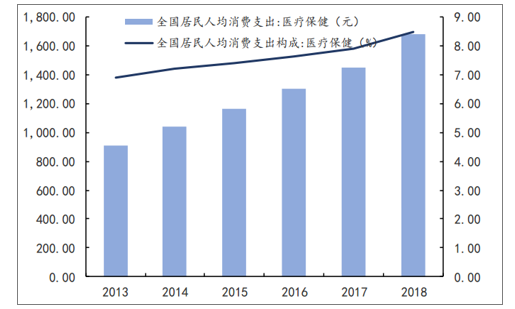

中國醫(yī)療開支占比逐漸上升

數(shù)據(jù)來源:公共資料整理

供給端更充足:國內(nèi)疫苗從政策驅(qū)動型轉(zhuǎn)化為產(chǎn)品驅(qū)動型,更多重磅產(chǎn)品相繼上市推動疫苗再次成長。

上一輪疫苗的高速發(fā)展是由免疫規(guī)劃政策的普及和擴容傳統(tǒng)疫苗所推動,其接種率已達到90%水平,且受出生率持續(xù)下降拖累,未來成長性不大。從疫苗產(chǎn)品批簽發(fā)結(jié)構(gòu)看,2019年上半年我國共批簽發(fā)2.3億支,同比下降18%,其主要原因是受2018年疫苗事件的影響,但從增長速度來看,疫苗批簽發(fā)數(shù)與2017年同期接近,疫苗簽批發(fā)數(shù)下降的形勢有所緩解。

中國一類疫苗與出生率成正相關(guān)

數(shù)據(jù)來源:公共資料整理

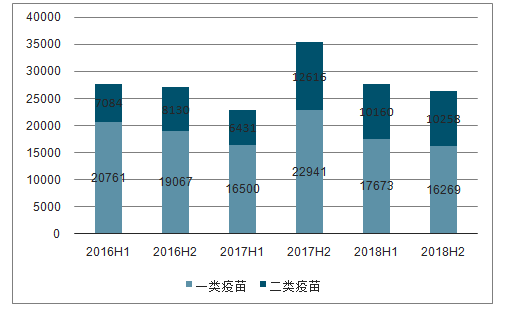

2016-2019年上半年疫苗批簽發(fā)情況(單位:萬支)

數(shù)據(jù)來源:公共資料整理

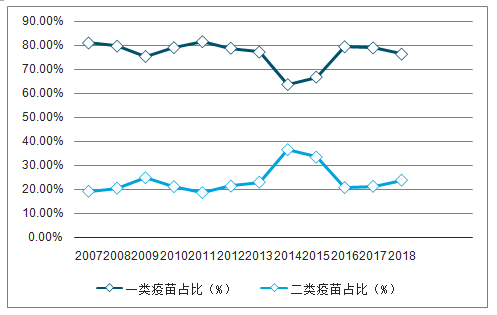

2007-2018年中國疫苗批簽發(fā)量分一二類結(jié)構(gòu)占比統(tǒng)計情況

數(shù)據(jù)來源:公共資料整理

四、中國疫苗行業(yè)未來趨勢

1.行業(yè)將持續(xù)、穩(wěn)健發(fā)展

盡管近年來受負面事件影響,疫苗行業(yè)發(fā)展蒙上一層陰影,但長期來看,疫疫苗行業(yè)受需求驅(qū)動,且不受醫(yī)保控費及降價影響,未來幾年有望保持10%以上穩(wěn)健較快增長,發(fā)展前景依舊可期。

2018年新的疫苗大品種9價HPV疫苗、五價輪狀病毒疫苗以及四價流感疫苗病毒獲批上市,有望推動行業(yè)繼續(xù)保持較快增長。

2.強監(jiān)管時代到來

受2018年7月長生生物事件影響,中檢院的批簽發(fā)制度執(zhí)行趨嚴,2018年第四季度及2019年第一季度國內(nèi)疫苗批簽發(fā)總量均呈現(xiàn)同比下滑現(xiàn)象,其中多個品種如人用狂犬病疫苗、水痘減毒活疫苗、EV71疫苗、23價肺炎疫苗、IPV疫苗的批簽發(fā)量同比下滑明顯。2019年1月4日疫苗管理法草案通過十三屆全國人大常委會審議以及4月2日國務(wù)院辦公廳同意建立疫苗管理部際聯(lián)席會議制度,意味著疫苗強監(jiān)管時代到來。

3.行業(yè)集中度持續(xù)提高

2018年以及2019年第一季度國內(nèi)具有批簽發(fā)記錄的疫苗企業(yè)數(shù)量分別減少至39家(外資4家、本土35家)、29家(外資4家、本土25家)。

從細分產(chǎn)品的角度來看,上市時間久且同質(zhì)化較為嚴重的疫苗如Hib疫苗、流感疫苗、AC多糖疫苗、狂犬病疫苗等相關(guān)生產(chǎn)廠家,隨著行業(yè)監(jiān)管趨嚴,一些小疫苗生產(chǎn)企業(yè)的批簽發(fā)逐漸停滯,行業(yè)集中度逐漸提升,未來龍頭企業(yè)將顯著受益。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國多聯(lián)多價疫苗行業(yè)市場現(xiàn)狀調(diào)查及未來前景研判報告

《2026-2032年中國多聯(lián)多價疫苗行業(yè)市場現(xiàn)狀調(diào)查及未來前景研判報告》共九章,包含2021-2025年中國多聯(lián)多價疫苗行業(yè)競爭格局分析,主要多聯(lián)多價疫苗企業(yè)或品牌競爭分析,2026-2032年中國多聯(lián)多價疫苗行業(yè)發(fā)展前景預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國疫苗行業(yè)產(chǎn)業(yè)鏈圖譜、產(chǎn)業(yè)現(xiàn)狀、重點企業(yè)及未來前景展望:產(chǎn)業(yè)規(guī)模日益擴容,本土企業(yè)國際化步伐加快[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)