調味品是指在飲食、烹飪和食品加工中廣泛應用的,用于調和滋味、氣味,并具有去腥、除膻、解膩、增香、增鮮等作用的產品。我國自古就有“民以食為天、食以味為先”的說法,可見調味品在人們日常生活中的重要性。

調味品所調出的酸、甜、苦、辣、咸、鮮、香等滋味,是我國特色飲食文化的核心元素;作為日常烹飪的配料,需求穩定,不存在明顯的周期性、季節性特點;由于不同區域因飲食習慣的不同,對調味品種類的需求會有所不同。

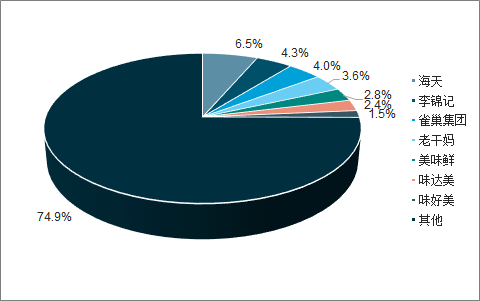

調味品的市占率分布

數據來源:公開資料整理

隨著消費升級,對于調味品的挑剔性也在增加,往往能夠做出迎合大眾口味的產品,快速搶占渠道,公司更能樹立品牌和打響知名度。提到醬油,“海天”品牌大家都不陌生,提到辣椒醬,順口就說出“老干媽”,要買榨菜,會先看有沒有“烏江”榨菜。一旦公司提升了品牌知名度,大眾的認可度就加寬了公司的護城河。而獲得大眾的認知,在行業集中度向上發展的過程中也占據更大的優勢。

醬油是其中最優子行業。從調味品眾多行業中可以看出,醬油的行業規模700億元左右,份額是子行業中最大,在全國有99%的滲透率,能夠逐漸替代鹽和味精的使用;此外,醬油的競爭格局是一超多強的格局,有全國化的龍頭海天味業,市占率超過10%,和日本醬油行業相比,我國醬油的行業集中還有待提高。

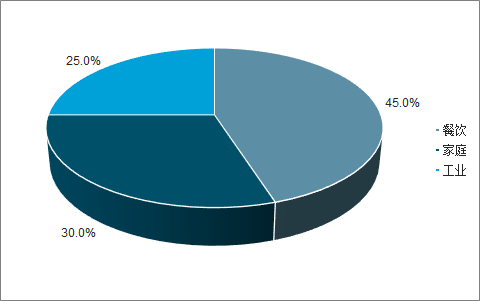

調味品的終端需求按照服務終端主要分為餐飲渠道、家庭渠道和流通渠道,占比分別為45%,30%,25%。工業渠道占比較少,主要作為食品加工的原材料,工業化需求沒有異質性和渠道粘性,對價格比較敏感,因此餐飲消費升級和家庭消費升級是調味品增長的重要動力。

調味品下游渠道分布

數據來源:公開資料整理

一、渠道

1、餐飲渠道

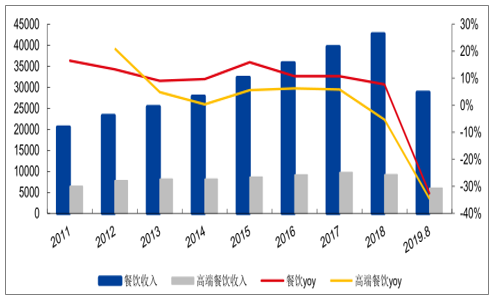

餐飲渠道主要通過經銷商批發、農貿市場流通批發以及廠商直接對接。這該渠道調味品的特點就是單次用量大,而且消耗快。根據中國調味品協會過去的統計,調味品在餐飲消費中的比重已經突破10%,在部分為了打造菜肴特色的企業里調味品的成本達到其收入的20%。

2011-2019.8高端餐飲增速逐漸占比

數據來源:公開資料整理

餐飲渠道包含餐館、飯店、酒店等,在三公消費風波以后,特色酒樓、餐飲連鎖這些大眾餐飲店崛起,市場規模占到75%。調味品的選取主要是餐廚和餐館老板決定,對于餐廚用慣的產品以及特定菜品的要求,形成了選擇調味品的壁壘,一旦形成使用習慣或者招牌菜,轉換成本高,因此這個渠道對于調味品企業相對易守難攻。調味品企業突破餐飲渠道主要做法有一方面采取贊助廚師學校或者形成廚師俱樂部,從最早開始培養廚師的使用習慣;另一方面,豐富產品品類,同時遴選和增加優質的餐飲經銷商,提升餐飲渠道的覆蓋。

2、家庭渠道

隨著城鎮居民和農村居民的人均收入增加,生活水平提高,各種主食和菜肴的花樣增多,菜系是否符合胃口就主要體現在調味品的使用上。調味品目前占家庭食品開支比重1%左右。

家庭渠道有商超、雜貨鋪、BC店等;近幾年,商超逐漸成為最重要的渠道,目前占比接近80%。商超相比雜貨鋪、便利小店,環境更舒適,產品定位相對高端,這種渠道相對更加符合中高端調味品的推廣。做決策的人是家庭做餐者,做菜相對酒店更具有隨意性,因此產品的促銷、擺放位置等都有可能會影響調味品的選擇。所以廠商在商超投放產品,除了要考慮進場等額外費用以外,還需要考慮競品的擺放位置、競品的產品種類或者推出各式各樣的促銷活動,需要廠商進行較高的費用投放。

從醬油的釀造工藝,可以分為高鹽稀態醬油和低鹽固態醬油。前者是國內的主流醬油釀造法,像海天、廚邦和李錦記,主要是通過大曬場曬制大豆6個月加曲發酵而成,屬于南派工藝;以山東欣和六月鮮為代表的醬油,通過控制室溫發酵而成,屬于日式工藝。低鹽固態操作容易,設備簡單,發酵周期一般在2-3周,醬油風味差,在江浙滬一帶還有部分低鹽固態醬油的作坊存在。

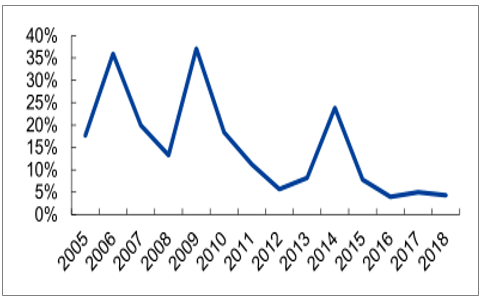

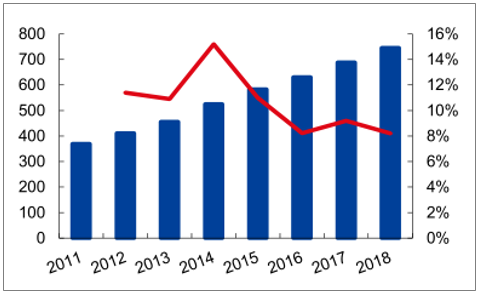

醬油行業的發展分為兩個階段:第一階段是2011年以前,行業處于放量階段,體現為產量的年均復合增長超過20%。第二階段是2012-2018年,隨著滲透率的提高、基數的加大,醬油的產量開始放緩,量增保持個位數的增長;根據國家統計局的數據,2018年醬油產量可比口徑的增速為4.30%。我們認為,醬油行業已經從過去粗放式產能增長階段逐漸步入產能穩定增長、產品結構升級、行業格局逐漸集中的階段。

2005-2018年醬油產量增速

數據來源:公開資料整理

醬油銷售額(零售口徑)及增速

數據來源:公開資料整理

二、競爭格局

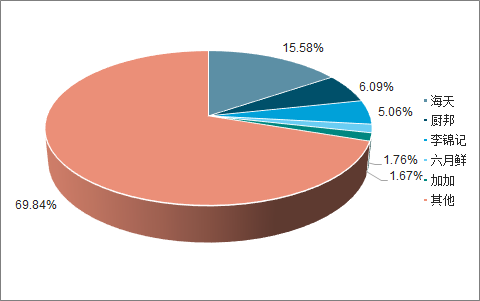

國內醬油市場梯隊分層明顯,一是海天因為有龐大的體量、全國化的銷售渠道,成長為醬油行業的第一梯隊;二是像李錦記、廚邦、欣和等半全國化品牌,有著自身的成熟市場,正在向著全國化邁進;三是像千禾、加加、東古等區域化品牌,在發源地市場享有很高的市占率;四梯隊就是當地的其它醬油品牌,如山東的巧媳婦、廣東的致美齋等。

因此目前競爭格局為一超多強,以海天為主,市占率在16%左右,CR5為30%(2017年),市場還遠不夠集中。隨著行業增速放緩及消費升級,未來醬油市場也將越來越往頭部集中,具有名優品牌的醬油市占率將有望繼續提升。

受益于粵式菜系的推動,廣式醬油獲得了大發展,海天、廚邦、味事達、李錦記、東古快速向省外擴張。其中海天一家獨大,占據了約16%的市場份額。如前所述,隨著品牌認可度逐漸提高,公司在行業筑造的護城河越寬,預計國內醬油行業最終將形成“由幾大強勢品牌主導市場、另外幾家作為補充”的格局。

醬油調味品的競爭格局

數據來源:公開資料整理

醬油行業產能粗放式增長的時期已經過去,預計貢獻醬油未來的市場空間因素中,產品結構升級的影響將會大于產能增長的影響。

量:餐飲有所回暖,對標日韓我國人均消費量尚未觸頂。

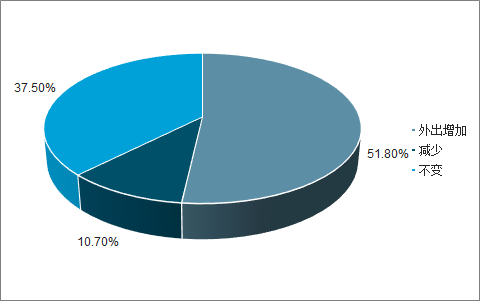

從2012-2013年餐飲行業受八項規定沖擊后,增速下滑到個位數。隨著2015年開始大眾餐飲的崛起和外賣的高速發展影響,餐飲行業逐漸恢復原來的景氣程度,根據調味品招商網的統計,醬油約有56%是在餐飲渠道被消費的,2018年外出消費的比例增長在50%以上,餐飲的小幅回暖和外出就餐比例增加正向提升醬油的使用量。此外我國整體調味品人均消費量相比日韓等飲食習慣相近的國家還有距離,整體未來醬油的量增繼續,但速度相較以前或放緩。

2018年消費者外出就餐頻次變化

數據來源:公開資料整理

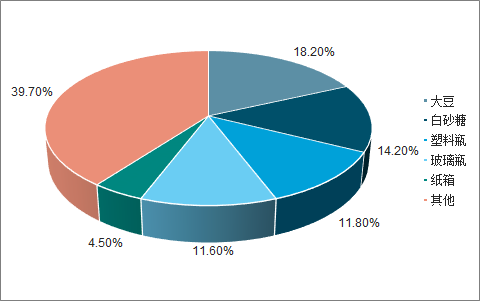

醬油的產業鏈較短,上游主要是黃豆、白糖等大宗商品,價格透明,占成本比重約50%;以及塑料瓶、玻璃瓶、瓦楞紙等包裝材料,占成本比重約30%。當原材料價格的上漲壓縮利潤的空間時,廠商會選擇提價,一般以龍頭海天提價為先,其它廠商跟隨,周期為兩到三年。

醬油一般成本占比

數據來源:公開資料整理

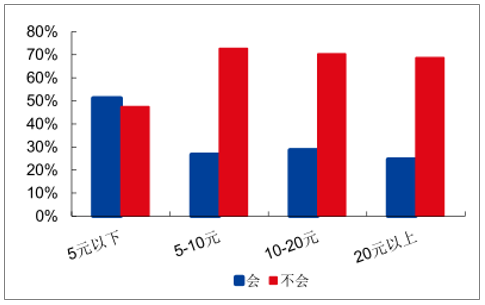

因為醬油相比其它產品的單價低,且消費頻次高(餐飲渠道用量大,家庭渠道兩到三個月左右使用完一瓶醬油),所以對醬油產品的單價較不敏感。做過一次面向全國各省市1000多名消費者的問卷調研,結果顯示,同樣提價10%消費者對高端醬油(單價在8元/500ml以上)忠誠度比中低端價位的醬油更高。

提價10%后各價位段醬油消費者更改購買品種的比例

數據來源:公開資料整理

醬油升級路徑:醬油→生抽、老抽→鮮味醬油→高鮮醬油→零添加→有機醬油。90年代以前醬油都是零賣零買,隨著現代的工業化發展和物流發展慢慢過渡,更符合衛生要求、方便運輸和儲存的包裝醬油順應而生。九十年代在千千萬萬家醬油小作坊和小企業中,海天也許并不是第一個使用包裝醬油的,但確實第一個通過從散裝到瓶裝的過渡發展把品牌樹立起來的醬油企業,海天的生抽和老抽開始享譽市場。味事達于90年代末期首推出味極鮮,味極鮮屬于有鮮味的生抽,具有更高的氨基酸態氮含量;也逐漸成為替代味精調味的主要產品。近幾年,隨著消費升級和對健康的重視,消費者開始追捧低鹽和淡鹽化產品,醬油廠商順應趨勢推出了零添加、淡鹽醬油等高端醬油品種。

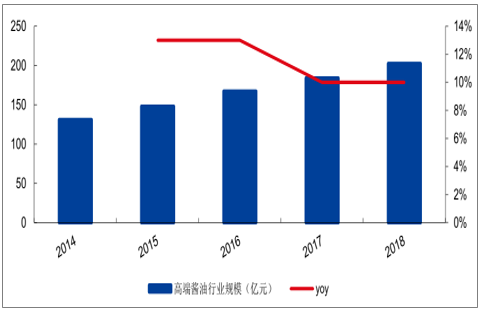

高端醬油一般界定為8元/500ml以上,2018年市場規模在200億元左右,同比增長10%。如前參考日本的消費升級,隨著集中度的提升,日本經歷了三次價格中樞的上移,龜甲萬產品價格定位為超過每瓶30元(萬字甜口醬油京東價39元/瓶);對比我國,千禾大容量的零添加醬油均價在每瓶20多元,海天高端醬油均價在每瓶10多元,隨著國內消費者消費升級觀念和接受度的增強,我國當前高檔醬油產品將逐漸擴容,高檔價格帶將逐漸上移,向上打開醬油的市場空間。

國內高端醬油行業規模(單位:億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國調味品行業市場現狀調研及市場發展前景報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告

《2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告》共十四章,包含2026-2032年我國調味品行業市場盈利預測與投資潛力,2026-2032年我國調味品產業未來發展預測及投資風險,項目投資可行性及注意事項等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢