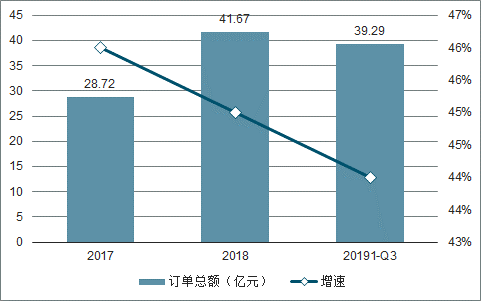

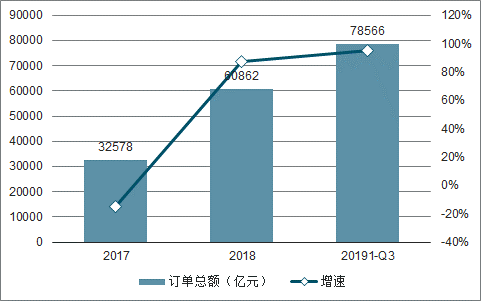

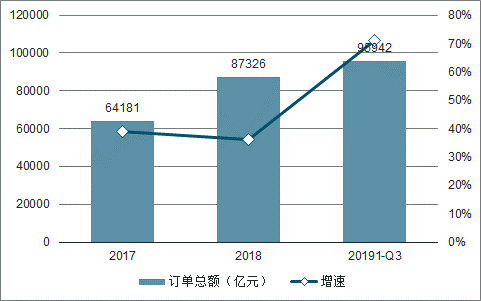

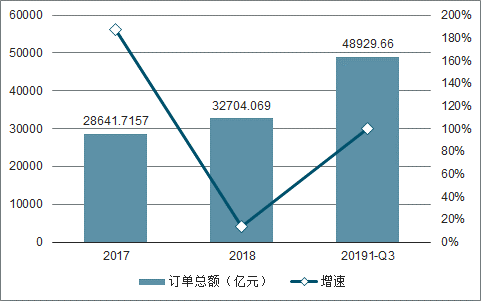

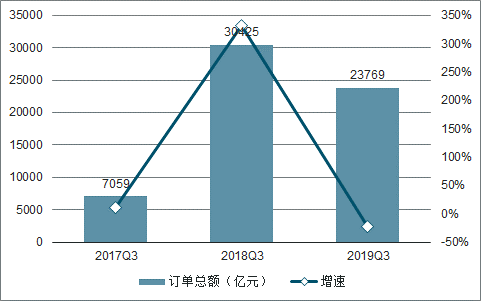

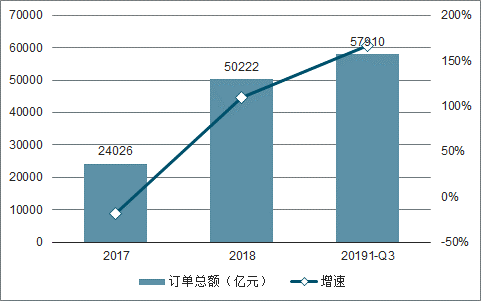

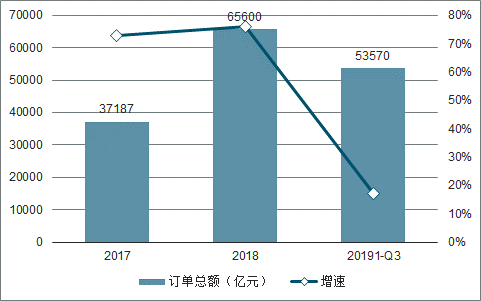

2019前三季度行業訂單總額達39.29億元,2018前三季度行業訂單總額為27.35億元,同比增速達到44%,較2017年、2018年全年增速基本持平,增長潛力巨大。由于醫療信息化行業客戶群體醫療機構、衛生部門等的招標具有季節性特點,四季度訂單金額占比往往超過全年一半,預期四季度訂單有望加速釋放,2019年全年整體仍將保持快速增長,行業訂單總額有望再度攀升。

2017-2019Q1-Q3行業整體訂單總額及增速

數據來源:公開資料整理

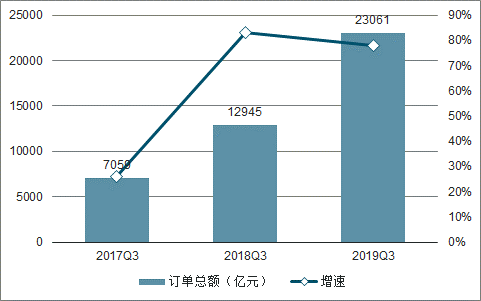

2017-2019Q1-Q3行業整體訂單總額及增速

數據來源:公開資料整理

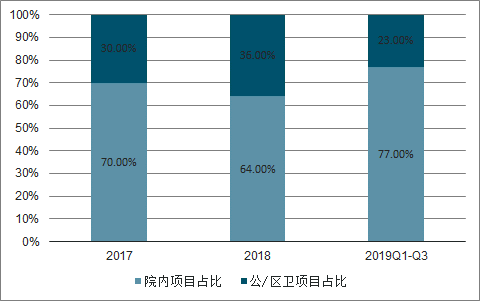

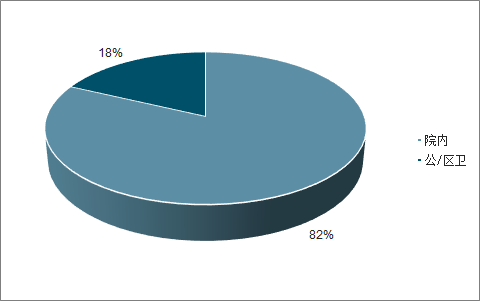

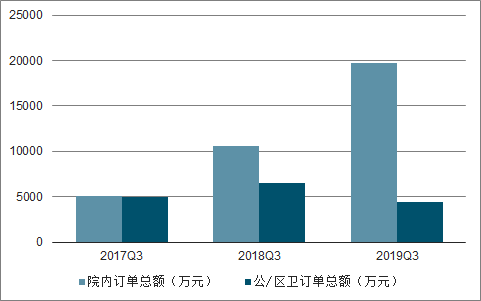

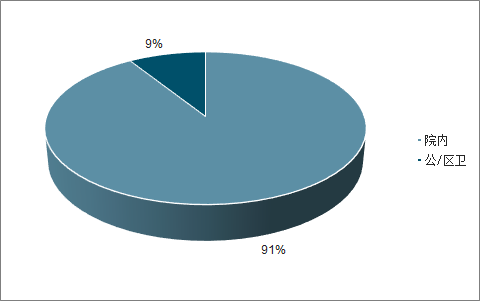

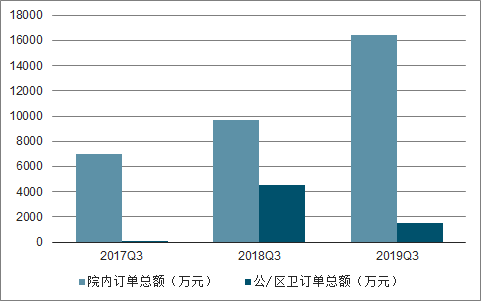

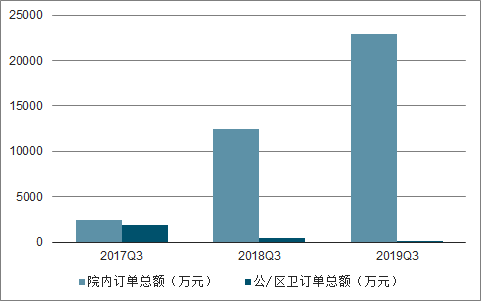

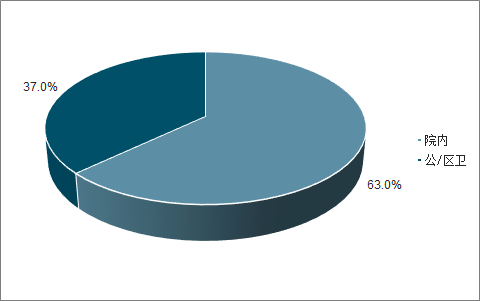

2019年前三季度來自院內和公/區衛的項目金額占比分別為77%和23%,與去年全年相比,院內項目金額占比顯著提高,公/區衛項目金額占比有所下降。

2017-2019Q1-Q3行業整體院內、公/區衛訂單金額占比

數據來源:公開資料整理

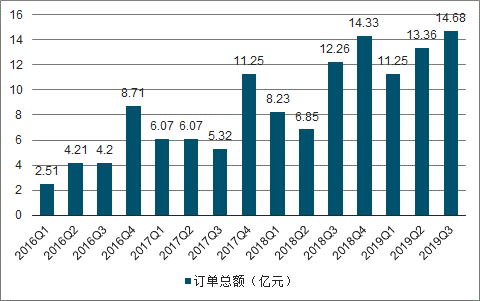

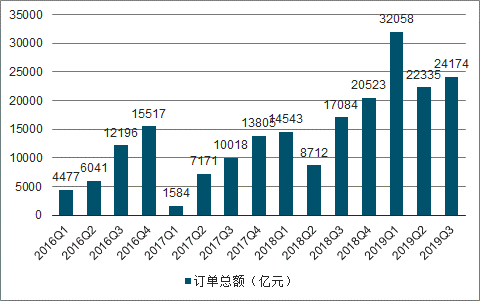

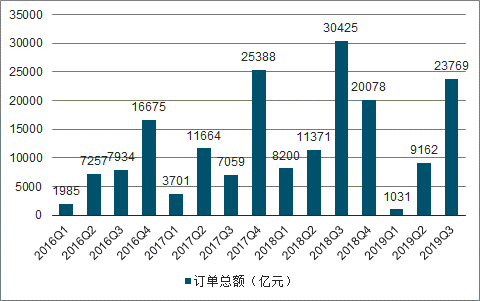

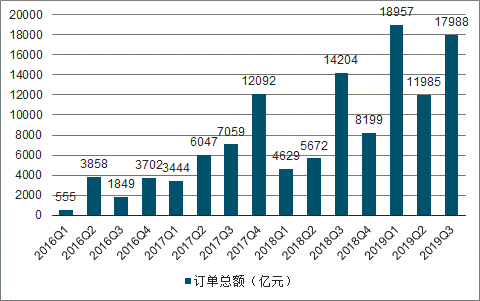

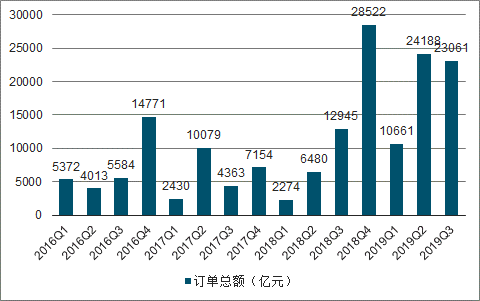

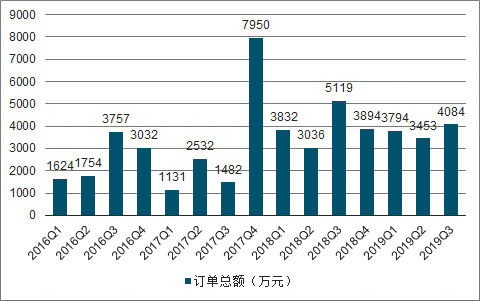

各季度訂單均額方面,19Q3訂單均額304萬元,同比有所增長,環比存在小幅下降,訂單質量的提升體現了醫院、區域衛生信息化大額訂單的加速落地,行業整體增長動力十足。

2016-2019Q3行業整體各季度訂單總額

數據來源:公開資料整理

2016-2019Q3行業整體各季度訂單數量及均額

數據來源:公開資料整理

一、格局

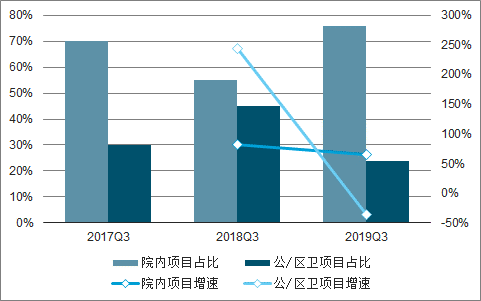

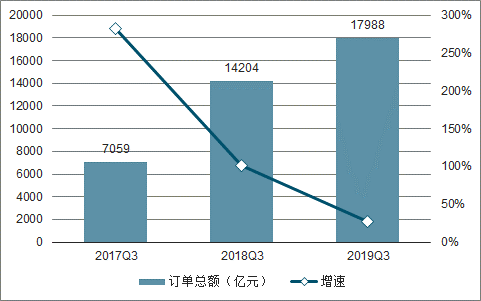

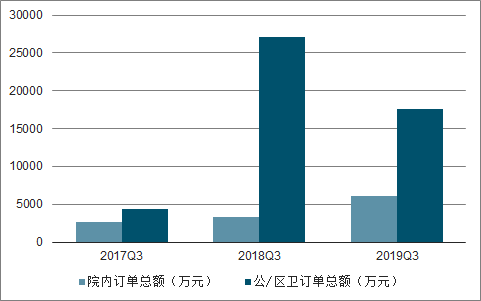

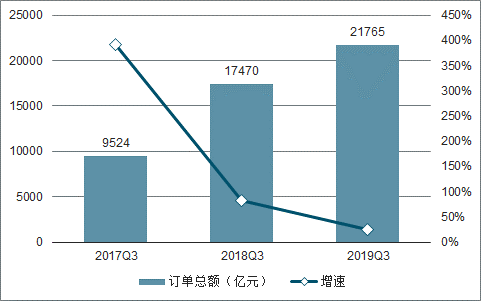

2019Q3行業公開招標訂單總額達14.68億元,2018Q3行業訂單總額基數較大為12.26億元,同比增長為20%,增速有所放緩。同時,各公司2019Q3訂單總額增速分化明顯,8家公司中4家公司2019Q3訂單總額增速遠超行業整體增速。

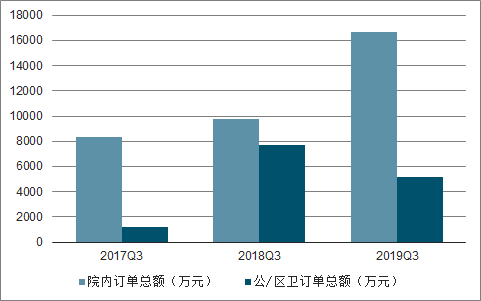

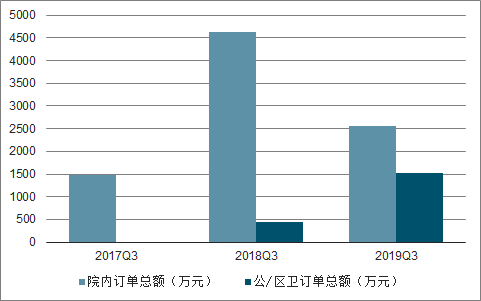

今年三季度行業增長主要來自于院內訂單加速落地,帶動行業整體增速加快。19Q3院內訂單總額11.13億元,與18Q3同比增長66%,體現了政策引導下院內信息化業務需求加速釋放。

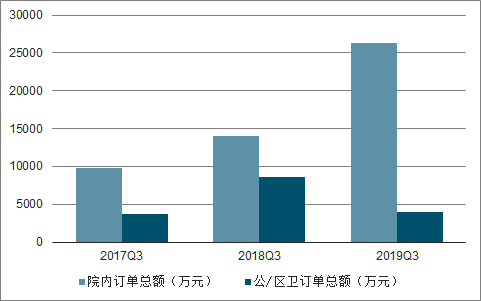

2017Q3-2019Q3行業整體院內、公/區衛訂單金額占比及增速

數據來源:公開資料整理

2019Q3訂單數量持續增加,由18Q3的424個訂單增長到483個。其中1000萬以上訂單達31個,較去年同期進一步增長,大單總額占比為42%,主要來自醫院信息系統軟硬件建設升級項目,仍然為推動行業增長的重要動力;500-1000萬區間內的訂單實現了顯著增長,數量增加24個,總金額增速遠超行業增速,主要是由于醫院集中進行電子病歷系統升級;200-500萬區間內的訂單也有所增加。由于2020年底各醫院面臨電子病例等系統升級檢查節點,市場需求增長顯著,由該類項目帶來的訂單收入有望實現全行業在第四季度和明年收入的進一步增長。

2018Q3-2019Q3各金額區間訂單數量

數據來源:公開資料整理

2019Q3千萬級以上訂單共計31個,從千萬以上訂單來看,招標項目主要為大型院內智慧醫院項目,信息化、區域衛生信息平臺建設及升級改造項目,大型項目實施周期一般在一年到兩年,為上市公司未來兩年業績提供有力支撐。

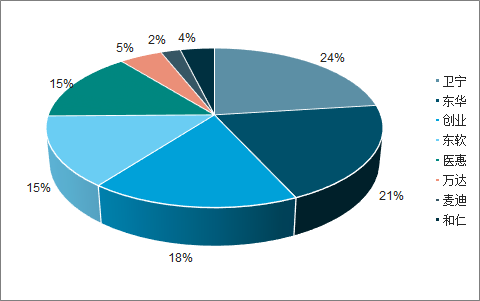

2019Q3院內訂單中衛寧健康、東華軟件、創業慧康、東軟集團獲單能力居前四位,訂單金額占比分別為24%、21%、18%,15%。19Q3公/區衛訂單主要來自于萬達信息、東軟集團、衛寧健康和創業慧康四家公司,訂單金額占比分別為50%、15%、14%、13%。

2019Q3院內訂單各公司訂單金額占比

數據來源:公開資料整理

2019Q3公/區衛訂單各公司訂單金額占比

數據來源:公開資料整理

1、創業慧康

創業慧康2019Q3共統計到訂單93個,訂單總額2.42億元,去年同期2018Q3訂單數量為76個,訂單總額為1.71億元,公司19Q3訂單總額實現同比增速41%。大單數量及金額增長和院內訂單亮眼表現驅動公司2019Q3業績提升,持續驗證公司整體業務高景氣。

2017Q3-2019Q3創業慧康訂單總額及增速

數據來源:公開資料整理

2019前三季度公司訂單總額達7.86億元,去年同期訂單總額4.03億元,同比增長95%。公司2019前三季度訂單總額超出2018全年訂單總額1.77億元,由此可見今年業績增長強勁。公司在19Q1取得大額訂單福建醫科大學附屬協和醫院基于大數,項目金額達到1.47億元,對公司2019年前三季度業務增速影響較大。但即使剔除大額訂單福建協和的影響,2019前三季度公司訂單總額仍達到6.38億元,同比增長58%,訂單總額仍保持高增速。

2017-2019Q1-Q3創業慧康訂單總額及增速

數據來源:公開資料整理

2016-2019Q3創業慧康各季度訂單總額

數據來源:公開資料整理

2019Q3康創業慧康訂單項目類型占比

數據來源:公開資料整理

2017Q3-2019Q3創業慧康訂單項目類型金額

數據來源:公開資料整理

2、衛寧健康

衛寧健康2019Q3共統計到訂單117個,訂單總額3.04億元,去年同期2018Q3訂單數量為83個,訂單總額為2.27億元。公司19Q3訂單總額實現同比增長34%,院內訂單和大額訂單帶動公司訂單總額穩步提升。

2019年前三季度公司訂單總額為9.6億元,同比增長71%,前三季度訂單已超過2018年全年訂單總額,堅實的訂單增長為公司今明兩年業績提供有力支撐。

2017-2019Q1-Q3衛寧健康訂單總額及增速

數據來源:公開資料整理

2017Q3-2019Q3衛寧健康訂單總額及增速

數據來源:公開資料整理

2016-2019Q3衛寧健康各季度訂單總額

數據來源:公開資料整理

2019Q3大單持續高增長,500萬元以上訂單共17個,總金額為1.83億元,去年同期500萬元以上訂單共7個,總金額為1.44億元,訂單質量和金額明顯提升。

金額最高項目為西南醫科大學附屬中醫醫院整體信息集成平臺政府采購項目,金額高達2999.5萬元。公司大額訂單以院內的信息化項目為主,15個院內訂單總額達1.73億元,占大訂單總額的91.86%,公/區衛訂單2個,訂單總額為1548.99萬元,占大訂單總額的8.22%。

2019Q3衛寧健康訂單項目類型占比

數據來源:公開資料整理

2017Q3-2019Q3衛寧健康訂單項目類型金額

數據來源:公開資料整理

從訂單金額區間分布來看,公司500萬以上大額訂單金額占比達到60%,200-500萬元、200萬元以下訂單金額均占比20%,200-500萬訂單金額較去年增加4%,大額訂單總額貢獻率穩定,各區間訂單金額均有所增加,公司整體訂單總額增長。

3、思創醫惠

思創醫惠2019Q3共統計到訂單36個,訂單總額1.80億元,去年同期2018Q3訂單數量為43個,訂單總額為1.42萬元。公司19Q3訂單總額實現同比增速27%,院內訂單大幅增長助力公司訂單總額的提升。

2019前三季度訂單總額達到4.89億元,去年同期2018前三季度訂單總額達到2.45億元,同比增速達到100%,公司增長動力十足。

2017-2019Q1-Q3思創醫惠訂單總額及增速

數據來源:公開資料整理

2017Q3-2019Q3思創醫惠訂單總額及增速

數據來源:公開資料整理

2016-2019Q3思創醫惠各季度訂單總額

數據來源:公開資料整理

第三季度500萬元以上的訂單共9個,總金額1.52萬元,去年同期為8個,總金額1.07元,實現同比增長42.06%。大額訂單主要來自醫院信息平臺建設以及信息系統的升級改造項目,其中有兩個項目金額超過3000萬元,為公司的收入增長潛力提供了保障。2019Q3公司的大額訂單總額占比達到52%,保持較高的增長速度。

2019Q3訂單按中標項目類型劃分:院內項目33個共計1.64億元,占訂單總額的91.38%,公/區衛項目3個訂單共計1551萬元,占訂單總額的8.62%。

2019Q3院內項目中標金額較去年同期增長近70%,為公司收入增長提供強大動力;公/區衛項目中標金額分別為97/4528/1551萬元。

2019Q3思創醫惠訂單項目類型占比

數據來源:公開資料整理

2017Q3-2019Q3思創醫惠訂單項目類型金額

數據來源:公開資料整理

4、萬達信息

萬達信息2019Q3共統計到醫療信息化訂單82個,訂單總額2.38億元,去年同期2018Q3訂單數量88個,訂單總額為3.04億元。公司19Q3訂單總額同比下降22%。

公司17Q3/18Q3/19Q3訂單總額分別為0.71/3.04/2.38億元,對應增速分別為-11%/331%/-22%。同時,2017/2018/2019Q1-Q3同比增速分別為41%/47%/-32%。

2017-2019Q1-Q3萬達信息訂單總額及增速

數據來源:公開資料整理

2017Q3-2019Q3萬達信息訂單總額及增速

數據來源:公開資料整理

2016-2019Q3萬達信息各季度訂單總額

數據來源:公開資料整理

2019Q3公司500萬元以上的訂單共6個,總額1.23億元,主要為醫療信息系統平臺建設、醫療設備建設和維護等,主要集中在上海和浙江等地區,其中還出現單個訂單金額接近8000萬元,為公司長期增長提供有力支撐。

2019Q3訂單按中標項目類型劃分:公/區衛項目59個共計1.77元,占訂單總額的74%,院內項目23個訂單共計6117萬元,占訂單總額的26%。在訂單總額和數量上公/區衛項目訂單占大部分,而院內項目的訂單數量和占比相較于去年同期有所上升。

2019Q3萬達信息訂單項目類型占比

數據來源:公開資料整理

2017Q3-2019Q3萬達信息訂單項目類型金額

數據來源:公開資料整理

5、東華軟件

東華軟件2019Q3共統計到醫療信息化訂單37個,訂單總額2.31億元,去年同期2018Q3訂單數量為22個,訂單總額為1.29億元。公司19Q3訂單總額實現同比增速78%,訂單數量增加,金額顯著提升。

17/18/19前三季度訂單總額分別為1.69/2.17/5.79億元,對應同比增速分別為13%/29%/167%。

2017-2019Q1-Q3東華軟件訂單總額及增速

數據來源:公開資料整理

2017Q3-2019Q3東華軟件訂單總額及增速

數據來源:公開資料整理

2016-2019Q3東華軟件各季度訂單總額

數據來源:公開資料整理

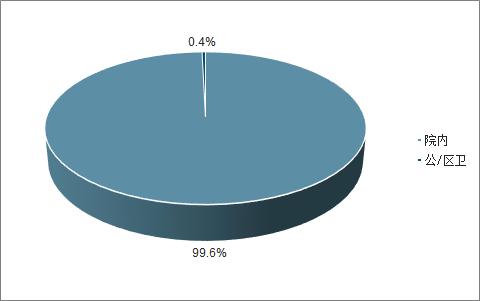

三季度500萬元以上的訂單共16個,總額1.89億元,占19Q3訂單總額的82%,去年同期訂單為6個,總額1.09億元,公司三季度訂單質量較高,大額訂單金額較去年三季度增長74%,其中1000萬元以上訂單有8個,主要為智慧醫院建設項目和醫院信息平臺建設等。

2019Q3訂單按中標項目類型劃分:院內項目36個共計2.30億元,占訂單總額的99.6%,公/區衛項目1個訂單共計81.8萬元,占訂單總額的0.4%。

2019Q3東華軟件訂單項目類型占比

數據來源:公開資料整理

2017Q3-2019Q3華軟件訂單項目類型金額

數據來源:公開資料整理

6、東軟集團

東軟集團2019Q3共統計到醫療信息化訂單87個,訂單總額2.18億元,去年同期2018Q3訂單數量為67個,訂單總額1.75億元,公司19Q3訂單總額實現同比增速24.59%,金額顯著提升,單季度訂單總額創歷史新高。

2019年前三季度訂單總額共計5.36億元,相較去年同期4.59億元實現同比增速17%。公司今年前三季度增速放緩主要源于2018年基數較高,以及公/區衛市場總投入有所下降,公司相關訂單金額也略有下滑。

2017Q1-2019Q3東軟集團訂單總額及增速

數據來源:公開資料整理

2017Q3-2019Q3東軟集團訂單總額及增速

數據來源:公開資料整理

2016-2019Q3東軟集團各季度訂單總額

數據來源:公開資料整理

公司大額訂單業務主要為醫院信息化系統建設項目。從大額訂單項目來看,2019Q3公司超過500萬元以上大單項目為9個,金額共計9709.2萬元,占第三季度訂單總額的44.61%。其中,院內訂單共7個,金額共計7953萬元,占大額訂單總額的82%,說明公司大額訂單主要來自于院內且項目金額較高。公司在大額訂單市場的強勁表現有望形成正向反饋,給公司吸引更多大型訂單,實現規模效益,為公司提供長期、穩定、高額的收入。

2019Q3訂單按中標項目類型劃分:院內項目59個訂單共計1.66億元,占訂單總額的76.4%,公/區衛項目28個共計5137萬元,占訂單總額的23.6%。總體來看,公司對接醫院訂單仍占主體。

2019Q3東軟集團訂單項目類型占比

數據來源:公開資料整理

2017Q3-2019Q3東軟集團訂單項目類型金額

數據來源:公開資料整理

2019年第三季度500萬元以上訂單占比45%,雖有所下降,但仍為最主要部分,同時500萬元以下中小型訂單占比明顯提升。

7、和仁科技

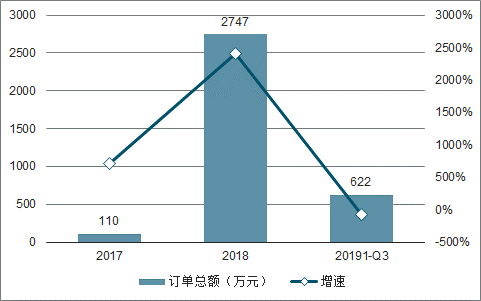

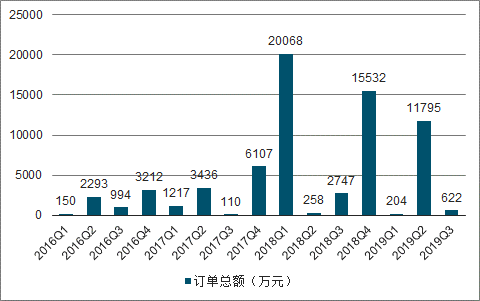

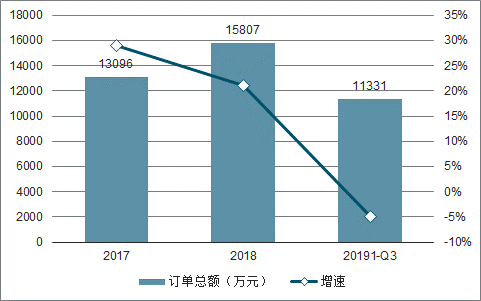

和仁科技2019Q3共統計到醫療信息化訂單4個,訂單總額621.53萬元,去年同期2018Q3訂單數量為9個,訂單總額為2747萬元,同比下降77%。公司2019前三季度訂單總額為1.26億元,去年同期2018前三季度訂單總額為2.31億元,公司2019年前三季度訂單總額同比下降45%。

2017-2019Q1-Q3和仁科技訂單總額及增速

數據來源:公開資料整理

2017Q3-2019Q3和仁科技訂單總額及增速

數據來源:公開資料整理

2016-2019Q3和仁科技各季度訂單總額

數據來源:公開資料整理

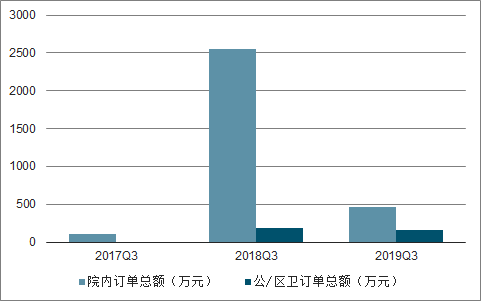

公司以提供大型醫院整體解決方案為主,訂單數量在8家公司中最少,2019年第三季度內共統計到訂單4個,其中來源于母公司和仁科技3個,分別為中南大學湘雅三醫院臨床信息化運維外包項目、三亞市海棠區衛生健康委員會海棠區醫療信息系統和杭州市第三人民醫院EMR相關系統升級維護項目,訂單總額為494.53萬元。從項目上來看,母公司訂單中兩個院內信息化服務項目,一個區衛項目。

2019Q3訂單按中標項目類型劃分:訂單項目3個院內項目,一個區衛項目。公司17Q3/18Q3/19Q3院內項目中標金額分別為110/2558/462萬元,公/區衛項目在2018Q3和2019Q3實現中標金額分別為189/160萬元。

2017Q3-2019Q3和仁科技訂單項目類型金額

數據來源:公開資料整理

8、麥迪科技

麥迪科技2019Q3共統計到醫療信息化訂單26個,訂單總額4084萬元,去年同期2018Q3訂單數量為37個,訂單總額為5069萬元。公司19Q3訂單總額實現同比下降19%。在訂單總額方面,17Q3/18Q3/19Q3訂單總額分別為0.15/0.51/0.41億元,對應增速分別為-61%/242%/-19%,2018年第三季度訂單總額增速較快主要源于中標復旦大學腫瘤醫院數字化手術室項目1880萬元以及訂單數較多,本季度訂單總額有所下降,但整體仍然保持平穩上升趨勢。

2017-2019Q1-3麥迪科技訂單總額及增速

數據來源:公開資料整理

2017Q3-2019Q3麥迪科技訂單總額及增速

數據來源:公開資料整理

2016-2019Q3麥迪科技各季度訂單總額

數據來源:公開資料整理

三季度200萬元以上的訂單共4個,總額2635萬元,占訂單總額64.52%,而小額訂單占比為35.48%。公司中標的1196萬元的蘇州市醫療健康大數據中心醫療業務質控系統項目為19Q3最大金額訂單。

19Q3訂單按中標項目類型劃分:院內項目22個共計2553萬元,占訂單總額的63%,公/區衛項目4個訂單共計1532萬元,占訂單總額的37%,保持了公司院內訂單占比較高的趨勢。

2019Q3麥迪科技訂單項目類型占比

數據來源:公開資料整理

2017Q3-2019Q3麥迪科技訂單項目類型金額

數據來源:公開資料整理

二、趨勢

國家政策助力,7月,國務院成立健康中國行動推進委員會,負責統籌推進《健康中國行動(2019—2030年)》組織實施、監測和考核相關工作,按年度研究部署行動推進的重點任務,并協調推動各地區各相關部門工作落實。8月,國家醫保局印發《關于完善“互聯網+”醫療服務價格和醫保支付政策的指導意見》,推動互聯網醫療合理納入醫保。9月,國家衛健委發布《全民健康信息化為基層減負工作措施》,進一步加強規范健康信息化建設。

2019年三季度新增醫療信息化相關政策梳理

時間 | 部門 | 政策名稱 | 主要內容 |

2019.7 | 國務院 | 《健康中國行動(2019— 2030年) | 到2022年,覆蓋經濟社會各相關領域的健康促進政策體 系基本建立,全民健康素養水平穩步提高,健康生活方式 加快推廣,心腦血管疾病、癌癥、慢性呼吸系統疾病、糖 尿病等重大慢性病發病率上升趨勢得到遏制,重點傳染 病、嚴重精神障礙、地方病、職業病得到有效防控,致殘 和死亡風險逐步降低,重點人群健康狀況顯著改善。 到2030年,全民健康素養水平大幅提升,健康生活方式 基本普及,居民主要健康影響因素得到有效控制,因重大 慢性病導致的過早死亡率明顯降低,人均健康預期壽命得 到較大提高,居民主要健康指標水平進入高收入國家行 列,健康公平基本實現,實現《“健康中國2030”規劃綱 要》有關目標。 |

2019.8 | 醫保局 | 《關于完善“互聯網+”醫 療服務價格和醫保支付政 策的指導意見》 | “互聯網+”醫療服務是各級各類醫療機構,在依法合規 的前提下,將線下已有醫療服務通過線上開展、延伸。“互 聯網+”醫療服務價格,納入現行醫療服務價格的政策體 系統一管理。符合條件的“互聯網+”醫療服務,按照線 上線下公平的原則配套醫保支付政策,并根據服務特點完 善協議管理、結算流程和有關指標。積極適應“互聯網 +”等新業態發展,提升醫療服務價格監測監管信息化、 智能化水平,引導重構醫療市場競爭關系,探索新技術條 件下開放多元的醫療服務價格新機制。 |

2019.9 | 衛健委 | 《2019年度衛生健康標準 項目計劃》 | 衛生健康信息中包括醫院信息化功能及建設標準 、重大疾病監測業務協同基本數據集、互聯網醫療健康信 息安全管理規范、電子健康卡技術規范、預防接種信息系 統數據交換接口規范、遠程醫療信息共享文檔規范等12 個項目。 |

2019.9 | 衛健委 | 《關于做好2019年基本公 共衛生服務項目工作的通 知》 | 加強基層機構預防接種單位管理,各級基層衛生健康行政 部門要配合相關部門加強預防接種信息化建設,促進疫苗 生產、流通、使用全程可追溯管理。積極穩妥推進電子健 康檔案向個人開放。優化電子健康檔案面向個人開放服務 的渠道和交互形式,堅持安全、便捷的原則,為群眾利用 電子健康檔案創造條件。 |

2019.9 | 衛健委 | 《全民健康信息化為基層 減負工作措施》 | 一、強化規范管理,壓縮報表數量,解決“報表繁”問題 (一)加強數據資源管理。 (二)落實統計調查制度。 (三)規范數據資源采集。 二、強化頂層約束,推進系統整合,解決“多頭報”問題 (四)清理“僵尸”信息系統。 (五)推進信息系統整合。 (六)規范數據報送渠道。 (七)規范建設運維保障。 三、強化分析應用,實現數據共享,解決“共享難”問題 (八)推進數據資源共享。 (九)加快垂直系統對接。(十)強化數據分析應用。 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國醫療信息化行業市場競爭格局及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫療信息化行業市場調查研究及未來趨勢預測報告

《2026-2032年中國醫療信息化行業市場調查研究及未來趨勢預測報告》共十二章,包含中國醫療信息化關鍵技術發展分析,中國醫療信息化行業領先企業個案分析,中國醫療信息化行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醫療信息化市場現狀及競爭格局分析:參與者眾多,集中度較低[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國醫療信息化行業產業鏈情況分析:市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年醫療信息化行業政策分析:我國醫療體系向高質量發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國基層醫療信息化市場分析概括:我國東、中、西部地區的基層醫療機構的信息化水平不均衡 [圖]](http://img.chyxx.com/2021/10/23847UFZC8_m.png?x-oss-process=style/w320)