一、進口焦煤:總量持續增長,結構上向蒙煤集中

(一)總量:2019年進口焦煤有望突破8000萬噸,蒙古有望取代澳洲成為首要供應國

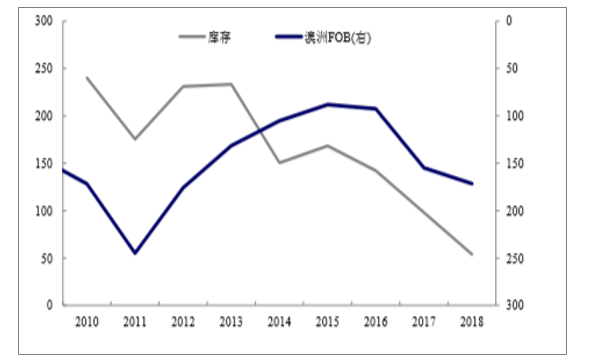

站在全球總量的角度,隨著工業化接近尾聲,國際焦煤貿易總量上較為平穩,即規模增長基本停滯,剩下的動態供需的變化通過庫存走勢來影響預期和價格。國際焦煤在享受了中國供給側改革的紅利后,庫存已經降至近9年的最低點。

全球焦煤價格與庫

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國焦煤行業市場全景調查及投資方向研究報告》

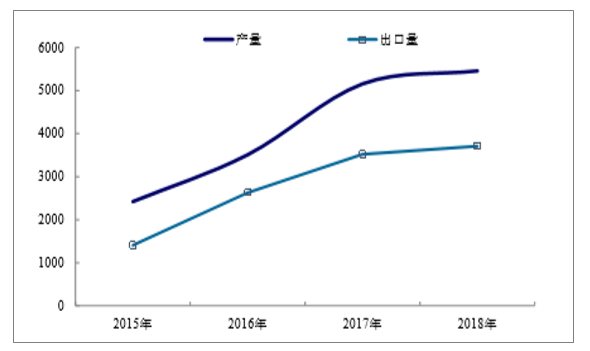

2018年底煉焦煤進口量持續下降,2018年全年我國煉焦煤進口量為6490萬噸,同比下降6.4%。進入2019年后平控政策結束,進口量環比大幅增長,2019年1-5月累計進口煉焦煤1966萬噸,同比增長29.5%,其中澳洲進口煉焦煤更是大增45%。

由于我國煉焦煤下游需求較大且產量有限,我國煉焦煤出口量始終維持較低水平,2018年出口量更是下降到108萬噸,大幅下降53%左右。但是,2019年5月份出口煉焦煤7萬噸,同比增長205.7%;1-5月累計出口煉焦煤76萬噸,同比增長257.7%。

2016-2019年中國煉焦煤進出口情況

數據來源:公開資料整理

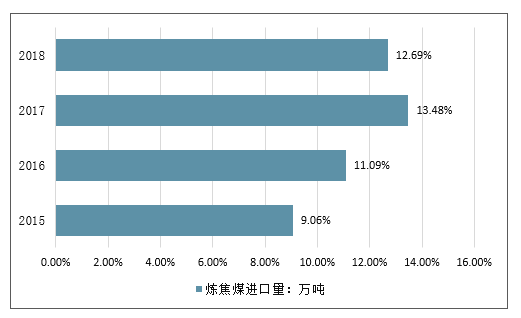

自2016年煤炭去產能行動以來,我國煉焦煤進口依存度逐年提升,依存度從2015年的9.06%上升至2017年13.48%。而2018年在嚴格的進口控制政策之下,煉焦煤進口有所下降,導致進口依存度小幅下降至12.69%。

2015-2018年中國煉焦煤進口依存度情況

數據來源:公開資料整理

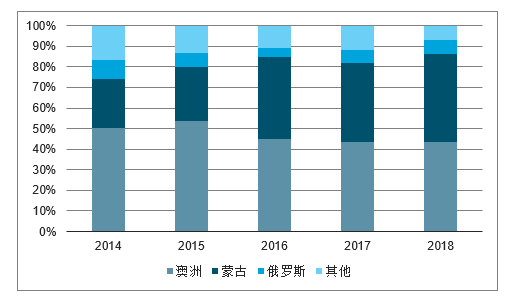

在2015年下游鋼鐵行業觸底后,我國焦煤進口量也同步觸底,并連續3年回升(2018年澳煤進口量因為口徑問題有所干擾,實際年進口量應在3000萬噸以上)。在進口來源國結構上,蒙煤份額從2015年的26%快速提升至2018年的43%,并有望在2019年取代澳大利成為我國焦煤的首要供應國。

我國近5年進口焦煤來源國結構(萬噸)

數據來源:公開資料整理

我國近5年進口焦煤來源國占比情況

數據來源:公開資料整理

(二)澳大利亞:產量略有增長,澳焦煤進口有望接近3000萬噸

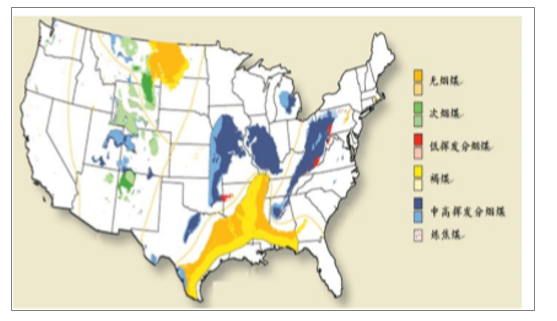

澳大利亞煤炭資源主要集中在新南威爾士和昆士蘭,資源開發由嘉能可、必和必拓等企業主導,澳大利亞2019年焦煤產量預計增長1080萬噸,同比增長5.9%至1.92億噸。

澳大利亞煤炭資源分布

數據來源:公開資料整理

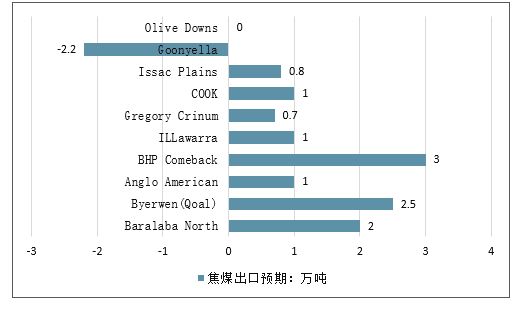

澳大利亞2019年焦煤出口預期增1080萬噸

數據來源:公開資料整理

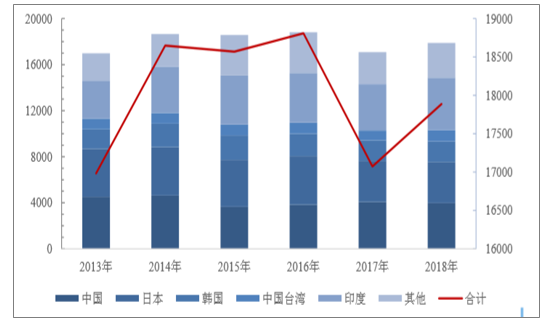

按照澳大利亞焦煤的出口結構,印度是第一大采購國,2018年占其出口量的25%,中國第二,日本第三,依次占22%和20%,絕對的需求方均在亞太地區。按照澳煤進口通關速度較慢的現狀,市場上多預期澳煤進口量在2019年難有增量,但從實際運行的情況看,受影響的主要是動力煤,焦煤進口月均值基本與2017年相當,預計從澳洲的焦煤進口量將在2900-3000萬噸左右。

澳洲焦煤歷史出口量和結構

數據來源:公開資料整理

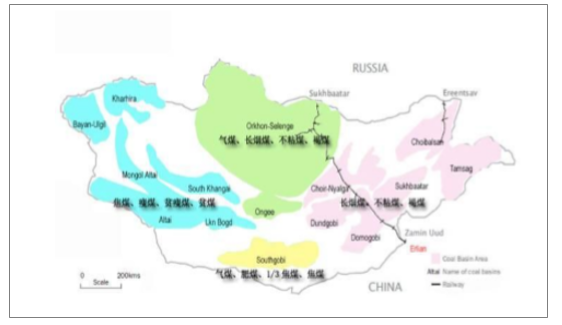

(三)蒙古:產量快速增長,2019年進口量有望接近4000萬噸

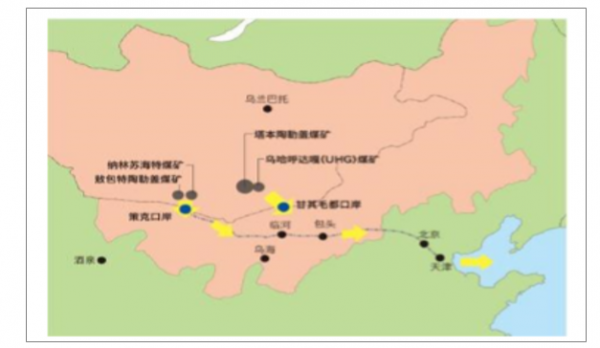

蒙古焦煤主要分布在西部和中南部,甘其毛都口岸對應大小TT礦和ER礦,合計產能3700萬噸,通關的主要是主焦煤;策克口岸對應敖包特陶勒蓋和那林素海特等四個礦,合計產能1400萬噸,通關的主要是1/3焦煤和動力煤。

我國蒙煤進口格局

數據來源:公開資料整理

蒙古煤炭資源分布情況

數據來源:公開資料整理

蒙古國所有的煉焦煤(精煤+原煤)全部出口至中國,動力煤自用80%-90%,剩余10%-20%出口至中國,即中國是蒙古國唯一的買家。依次為前提,我國煉焦精煤+煉焦原煤的產量與蒙古國煤炭產量的比值穩定為51%,即蒙古焦煤產量占比為一半,低于其資源中焦煤2/3的資源占比,后續還有繼續拓展的空間。若按照現值計算,1-4月蒙焦煤進口1047萬噸,同比累積增長44%,照此線性外推,2019年蒙焦煤進口將接近4000萬噸。假設其他國家進口量與2017年持平為1269萬噸,則焦煤總進口量有望突破8000萬噸。

蒙古國煤炭產量與出口量(萬噸)

數據來源:公開資料整理

我國焦煤進口量占蒙古國煤炭產量比例

數據來源:公開資料整理

(四)進口焦煤優勢:高品質、低成本

在進口結構中,我國以低硫高粘結性煤為主,其中低硫主焦是核心。在品種對比上,國產主焦煤硫含量均值為1.05%,而國標GB/T1996-2017中要求一級冶金焦和二級冶金焦的硫含量分別低于0.7%和0.9%,大商所要求的焦炭交割品硫含量低于0.65%,均低于主焦煤的含硫量,從而導致我國焦煤存在硫含量溢價。

進口主焦煤與國產主焦煤品質對比

- | Vdaf,% | Ad,% | S,% | G |

國產主焦煤 | 23.06 | 10.35 | 1.05 | 91 |

澳產主焦煤 | 27.34 | 9.67 | 0.53 | 94 |

蒙4#主焦煤 | 27.51 | 9.46 | 0.61 | 80 |

數據來源:公開資料整理

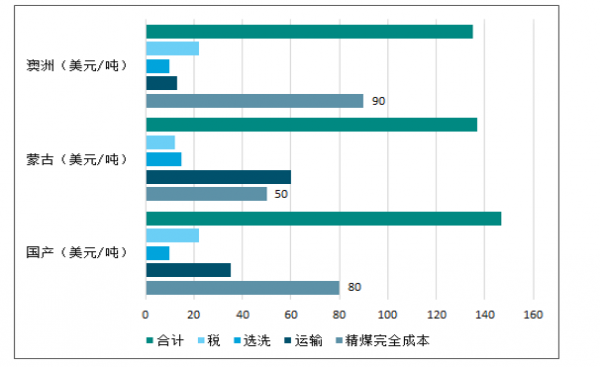

在成本端,生產成本最低、物流成本最高的是蒙煤,生產成本最高、物流成本最低的是澳洲,國產煤居中。總成本對比上,澳煤和蒙煤運至國內主要消費地的成本比國產煤低10美元/噸以上。

我國焦煤主要供給方成本對比

數據來源:公開資料整理

二、2019年煤炭形勢分析:預測供需逆向分布格局更加凸顯

在這樣的大背景下,如何發展清潔能源,如何控制煤炭燃燒過后的有害氣體排放,也將是今年政策導向的關注點之一。此外,煤炭行業中關于安全監察政策是一直以來的關注熱點,如何規避煤礦事故一直是煤炭行業發展中一大問題,故對于政策上有關安全生產的要求也會成為今年值得關注的重點。

其次,就目前的經濟形勢來看,在政策的宏觀調控下,煤炭價格應不會出現太大波動,以5500大卡煤為例,其市場價格依舊會在600元/噸的市場價格上下浮動,動力煤價格的漲跌幅度預期不會超過50元/噸。

第三,鑒于經濟形勢發生的一些變化,2019年煤炭進口量將可能減少,但在我國去產能等方面因素的影響下,進口煤炭占煤炭總量的比例或將有所增加。由于進口煤炭運輸直接到港口(北方七港)的特性,在很大程度上緩解了港口煤炭的運輸壓力。2018年我國進口煤炭總量約2.8億噸,約占煤炭總量的8%,預計今年我國進口煤炭總量在2.5億~3億噸,與2018年相比減少的可能性偏高。

第四,預計今年煤炭行業國內生產總量將在滿足經濟發展的前提下繼續減少。雖然總體趨勢將處于持續減少的狀況,但煤炭在能源總量的占比依然最大。

第五,今年的煤炭消費總量變化主要看電力需求情況。目前,我國煤炭消費總量中約60%為電力需求,故今年煤炭的消費總量的變化將由電力需求主導。考慮到清潔能源蓬勃發展,天然氣氣量充足的情況下,煤炭消費總量可能略有下降。但由于今年的經濟形勢,選擇煤炭更能滿足經濟性需求,下降趨

勢將比預期緩慢。

供需逆向分布格局更加凸顯

2019年煤炭行業將延續2018年發展態勢,并呈現以下五個方面特點。

一是我國煤炭供需逆向分布格局更加凸顯。我國煤炭的供需將從分布式(分散型)向區塊化轉變,而且這種逆向分布格局會越來越突出。未來山西、陜西、內蒙古將成為我國煤炭貨源的主要供應地,晉陜蒙變為了主力煤炭生產區。我國煤炭供需區塊化及西部產煤區的重要作用和戰略地位越來越凸顯。

二是煤炭區域性、時段性供需矛盾仍將存在。隨著我國去產能和生態環保政策的繼續強力實施,東中部地區不斷關井減產,比如山東微山湖周邊地區一下子關掉15個煤礦。由此山東、河南、河北、安徽等省煤炭產量將不斷降低,煤炭需求缺口將不斷增大,外來輸煤量將不斷增加。同時,冬夏耗煤高峰季節仍可能出現煤炭時段性供應緊張的問題。

三是煤炭市場價格將呈現下行微波動態勢。就整體而言,我國煤炭供需狀況是偏寬松的,由此會導致市場煤炭交易價格呈現下行微波動態勢。其表現為:中長協動力煤價將回到綠色區間(500~535元/噸),月度長協價和現貨價格中樞將回到黃色區間(570~600元/噸);焦煤焦炭價格與去年持平或略有上升。

四是煤炭生產消費清潔化約束壓力會更大。未來能源清潔化、綠色化、低碳化趨勢將進一步增強,這是不可逆轉的大趨勢,尤其煤炭行業肩負更重的責任,應給予高度關注。要從供給側結構性改革著眼,從技術創新和管理創新兩個方面發力,在生產與消費兩端施策,大力推動煤炭升級。

五是煤炭運輸方式“公轉鐵”更加強化。

國家為保護環境和降低物流成本,正在推行“公轉鐵”政策,壓減和降低公路運輸量,增加鐵路運輸量。隨著大秦線、蒙冀線、朔黃線、瓦日線、蒙華線等一批煤炭鐵路專線運輸能力提升,煤炭運輸瓶頸制約將逐漸緩解,國家“公轉鐵”政策將會得到更加有效實施。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國焦煤行業市場專項調研及投資前景研究報告

《2026-2032年中國焦煤行業市場專項調研及投資前景研究報告》共十二章,包含2023年中國焦炭行業市場運行局勢分析,2026-2032年中國焦煤行業發展前景預測分析,2026-2032年中國焦煤行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢