一、停車產業市場空間預測

根據住建部最新發布的數據,我國大城市汽車與停車位的平均比例約為1:0.8,中小城市僅為1:0.5。顯然,這并不是一個能讓停車看起來“舒適”的數字。有專家指出,停車泊位數比車輛保有量多出0.1-0.3倍最適宜。而在此數字之下,是智慧停車巨大的發展空間。

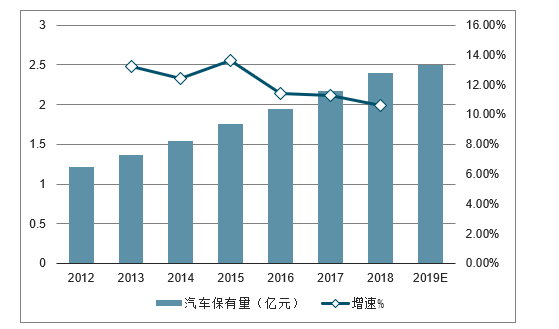

停車泊位缺口大隨著城市機動車保有量急劇增長,“停車難”已成為困擾城市管理的一個民生問題。據統計,截至2018年底,我國民用汽車保有量24028萬輛(包括三輪汽車和低速貨車906萬輛),比2017年增加了2285萬輛,并在近十年中持續以超過10%的速度增長。2019年上半年,全國機動車保有量達3.4億輛,汽車保有量已經達到2.5億輛,私家車達1.98億輛,全國66個城市汽車保有量超過100萬輛,北京、成都等11個城市超過300萬輛。

2012-2019年H1中國汽車保有量及增長情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國智能停車場行業市場競爭格局及未來發展趨勢報告》

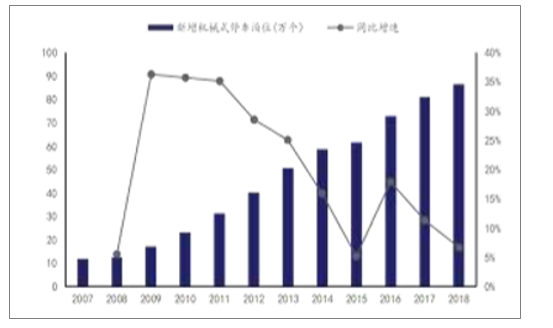

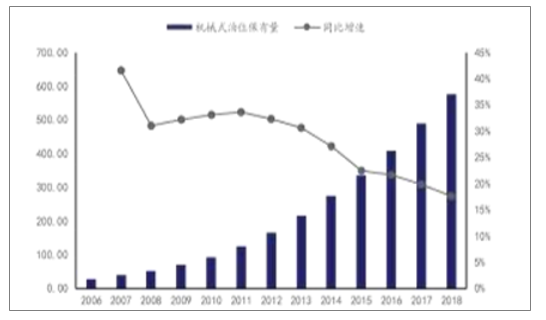

機械式停車庫滲透率假設:參照2017年車位配比情況按照1:0.6計算,國內車位需求數量約為1.3億個, 2016/2017年機械停車位保有量為409萬個和490萬個,可得機械式停車位滲透率約為3.8%,和3.9%,未來隨著機械式車位需求進一步增長及車位配套短期內仍處于緊張水平,假設19/20/21按照4%/4.1%/4.2%的機械式車位滲透率來測算未來市場空間。

歷年新增機械式停車泊位及同比增速

數據來源:公開資料整理

歷年機械式停車泊位保有量及同比增速

數據來源:公開資料整理

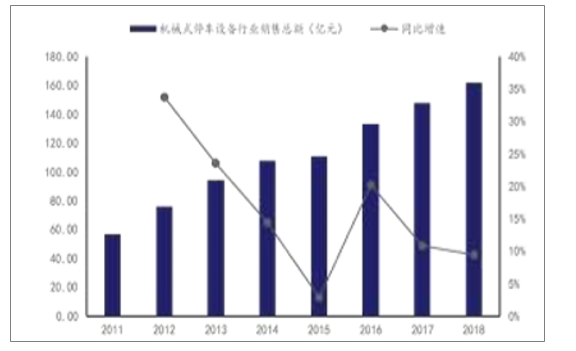

機械式車位建造價格假設: 2018年機械式停車設備行業銷售總額為161.8億元,新增泊位86.6萬個,每個機械式泊位單價為1.87萬元。根據歷年數據情況顯示,單個機械式泊位價格整體穩定在1.8-1.9萬元區間內。由于目前市場升降橫移類結構較為簡單的產品占據90%以上的市場份額,未來隨著金屬類直接材料上漲以及產品高科技化趨勢明確,因此按照19/20/21年年增1千元的建設成本來測算未來市場空間,19/20/21年單價分別為1.9/2.0/2.1萬元。

機械式停車設備行業銷售額及同比增速

數據來源:公開資料整理

每泊位單價及同比增速

數據來源:公開資料整理

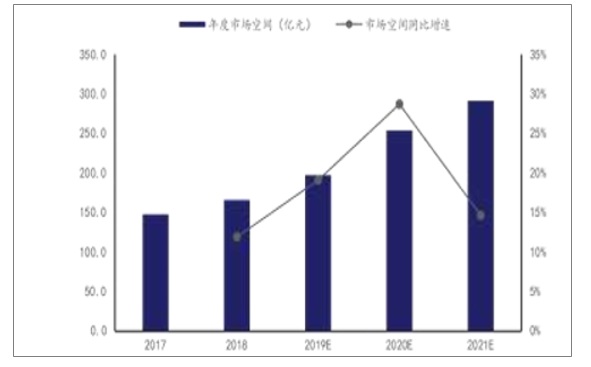

據測算,19/20/21年將實現8.3%/7.9%/7.5%增速提升的情況下,到2021年汽車保有量將實現近3億輛;按照車位配比1:0.68計算,停車位需求約有2.05億個,按照機械式停車設備滲透率4.2%計算,機械停車位的需求空間在862萬個左右;按照每個泊位2.1萬元的價格計算,機械式停車設備潛在市場空間約191億元,5年內復合增速為20.7%,保持較高速度增長。

機械式停車設備市場空間測算

2017 | 2018 | 2019E | 2020E | 2021E | |

汽車銷量(千萬輛) | 2887.89 | 2808.06 | 2667.66 | 2774.36 | 2885.34 |

汽車銷量增速 | -2.8% | -5.0% | 4.0% | 4.0% | |

報廢比例 | 2.60% | 2.10% | 2.50% | 2.50% | 2.50% |

汽車保有量(億輛) | 2.17 | 2.40 | 2.60 | 2.81 | 3.02 |

同比增速 | 11.3% | 10.6% | 8.3% | 7.9% | 7.5% |

車位配比(車位:汽車保有量) | 0.6 | 0.61 | 0.64 | 0.66 | 0.68 |

車位需求(億個) | 1.30 | 1.46 | 1.66 | 1.85 | 2.05 |

機械停車位占需求比例 | 3.8% | 3.9% | 4.0% | 4.1% | 4.2% |

機械停車位需求(萬個) | 495 | 571 | 666 | 759 | 862 |

設備均價(萬元) | 1.82 | 1.87 | 1.90 | 2.00 | 2.10 |

市場空間總計(億元) | 902.0 | 1067.5 | 1264.7 | 1518.4 | 1809.3 |

年度市場空間(億元) | 147.9 | 165.5 | 197.1 | 253.7 | 291.0 |

市場空間同比增速 | 11.9% | 19.1% | 28.7% | 14.7% |

數據來源:公開資料整理

機械停車設備市場空間測算及同比增速

數據來源:公開資料整理

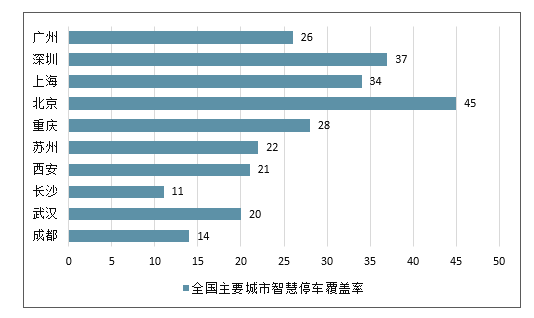

二、智慧停車城市覆蓋率仍然偏低

智慧停車的概念從2014年出現至今已經過去5年,市場也達到百億規模,但是發達城市智慧停車覆蓋率仍然較低。北上廣深智慧停車平均覆蓋率約為35%,仍有較大開發空間。

全國主要城市智慧停車覆蓋率

數據來源:公開資料整理

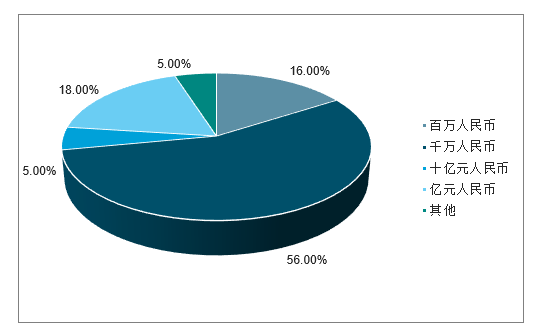

截至2018年底,智慧停車投融資項目共計271起,其中115起公布了具體融資金額,總計為189.3億元,單個項目平均融資金額約為7765萬元。在115起融資項目中,有5成項目的融資金額集中在千萬人民幣區間,億元及以上的融資項目高達23%。

2018年中國智慧停車融資項目融資金額區間分布情況

數據來源:公開資料整理

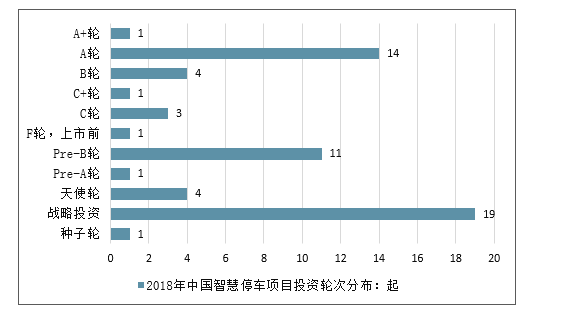

智慧停車融資項目主要集中在A輪(含Pre-A,A輪和A+輪),占比高達38%;其次為天使種子輪,約為33%;而走到C輪及以后(含企業IPO上市)的項目約為20%,這也表明國內智慧停車市場已經度過了群雄混戰的階段,頭部效應越發顯現。

2018年中國智慧停車項目投資輪次分布情況

數據來源:公開資料整理

三、停車產業發展趨勢

(一)產業規模迎來持續增長

消費升級帶來的生活方式轉變中,最重要的一項就是出行。我國民用汽車保有量尤其是私人汽車擁有量的不斷攀升,產生了大量的停車需求,停車產業將迎來新的發展機遇。停車產業化的發展,正逐步讓停車資產恢復其應有的價值,同時也將會帶動整個產業鏈上中下游企業的發展,停車產業規模將迎來持續增長。

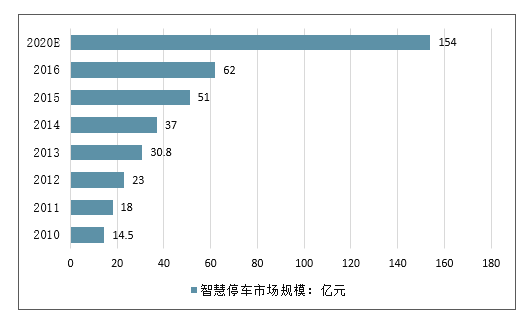

2010年,我國智慧停車市場規模僅為14.5億元,到2016年市場規模已增至62億元。隨著后期城市停車難、停車貴等問題凸顯,智慧停車將成為城市發展的主要需求。未來幾年,市場規模以20%左右的速度繼續增加,到2020達到154億元。

我國智慧停車市場規模走勢

數據來源:公開資料整理

(二)停車設施的“立體化”

機械式車庫從空間入手,解決城市空間難擴容的痛點,優勢明顯。機械式車庫在很大程度上節約了土地空間,可以充分利用“邊角余料”建設停車場,提高了單位土地面積的使用效率。以日本為例,日本在20世紀60年代初開始開發并使用機械式停車設備,目前日本機械式停車場已超出了單純用于停車的功能,機械式停車場已經與城市環境融為一體,成為具有較強的實用性、觀賞性和經濟開發價值的城市建筑。

(三)停車場運營專業化

隨著停車價格的逐漸放開和停車產業化,將會有越來越多的停車場由粗放式的經營模式轉變為精細化、專業化的運營模式。專業化的停車場運營管理公司近幾年快速發展,在2016年停車場管理服務招標項目的中標企業中,專業的停車場管理公司的占比為22.7%,且該占比近年來逐年上漲。2017年11月28日,華平投資集團對外宣布,向陽光海天停車管理集團投資共計15億元,這也是國內首次、最大的對停車行業的一筆股權投資。

(四)停車產業智慧化

“互聯網+停車”打開了停車產業創新發展的新思路,促進停車產業的智慧化、信息化對于實現停車設施存量的高效共享和提高停車產業的運行效率有著至關重要的作用,對推進智慧交通國家戰略具有深遠意義。“互聯網+停車場”將成為停車產業發展的主要方向。

(五)停車設施建設審批流程高效化

審批流程的明確、簡化以及公開透明是加快停車設施建設的重要環節。國內各城市紛紛出臺措施簡化停車設施建設審批流程。總體來看,國內很多城市都鼓勵各職能部門建立統一協調工作機制,將停車設施建設審批納入各部門綠色通道,以簡化審批程序,促進停車設施建設審批流程高效化。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)