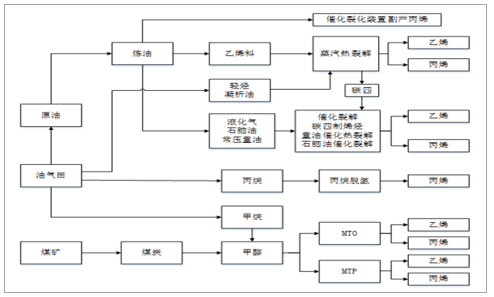

烯烴行業: 中長期國內具有較大發展空間,煤制烯烴受政策支持目前低碳烯烴的制取主要有三種工藝路線: 一是石腦油制烯烴,二是煤制烯烴,三是丙烷脫氫制烯烴(PDH) 。其中以石腦油為原料生產乙烯、丙烯,一直是烯烴制取的主要路線。近年來,隨著以煤為原料生產聚烯烴實現工業化生產,煤制烯烴項目陸續投產,煤炭資源豐富的西部地區成為聚烯烴擴能的主要地區。而烯烴行業的競爭格局主要體現在三個層次: 第一個層次是不同烯烴工藝路線間的競爭,即煤制烯烴產品與非煤制烯烴產品間的競爭, 第二個層次是煤制烯烴項目之間的競爭, 第三個層次是進口烯烴和國產烯烴間的競爭。

三種典型烯烴制取工藝路線示意圖

數據來源:公開資料整理

1、烯烴行業國內需求空間巨大

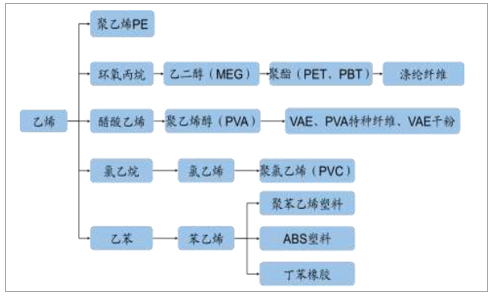

通常烯烴一般指乙烯和丙烯等低碳烯烴,其生產過程中也會副產少量的碳四、碳五等高碳烯烴。乙烯和丙烯作為石化產業鏈中最核心的材料,其下游衍生產品眾多,也可以說目前市場上常見的絕大部分有機化工品都都是從烯烴向下發展而來。正是因為烯烴在石化產業鏈中地位重要,并且隨著下游產業的迅速發展,國內需求缺口越來越大,國家政策十三五期間鼓勵企業向上游烯烴生產環節擴大產能,解決國內的需求短缺問題。

乙烯產業鏈主要產品

數據來源:公開資料整理

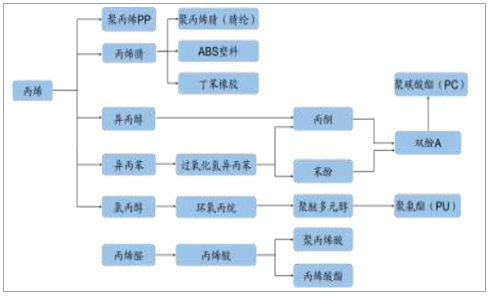

丙烯產業鏈主要產品

數據來源:公開資料整理

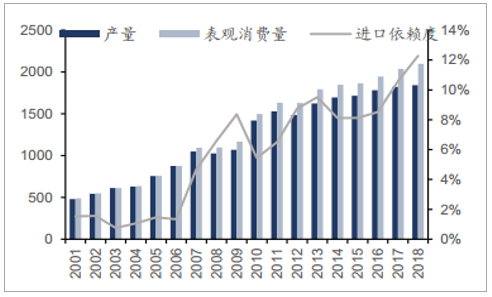

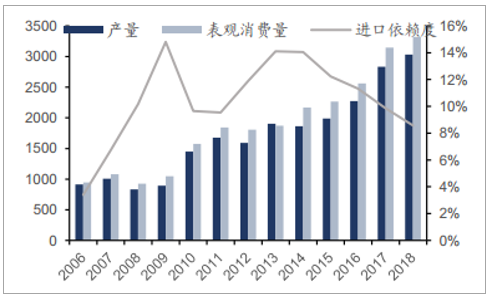

2018 年國內乙烯產能達 2532.5 萬噸/年,產量 1841 萬噸(同比 1.00%)、表觀消費量達 2099 萬噸(同比 3.03%)。由于近年甲醇市場價格較高,導致大量外購甲醇的 MTO/MTP 裝置經濟效益下降,開工率長期處于低位,使得國內乙烯生產量不足,仍需依靠進口低價的乙烯。2018 年進口量達 258 萬噸左右,進口依存度持續上升至 12.3%,需求缺口進一步擴大。

國內丙烯產能 2018 年達到 3560 萬噸/年,產量 3035 萬噸(同比 7.02%)、表觀消費量達到 3319 萬噸(同比 5.52%)。近年來由于國內丙烷脫氫(PDH)產能迅速投產,且具有較好的盈利能力,丙烯產能和產量都迅速增長,使得國內丙烯進口量持續下降,2018 年進口量僅 28.4 萬噸,進口依存度下降至 8.6%。

國內乙烯產量、表觀消費量和進口依賴度變化(單位:萬噸、%)

數據來源:公開資料整理

國內丙烯產量、表觀消費量和進口依賴度變化(單位:萬噸、%)

數據來源:公開資料整理

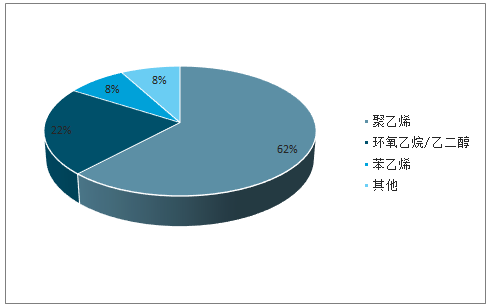

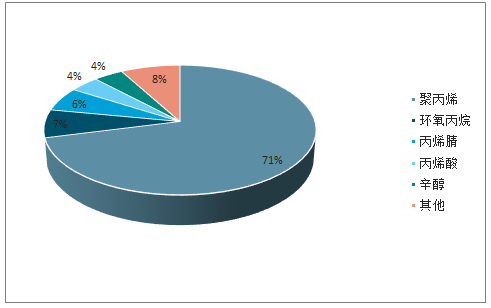

目前國內烯烴的下游主要產品仍然是聚烯烴,其中聚乙烯占到國內乙烯下游需求的 62%,聚丙烯占到國內丙烯需求的 71%,而聚乙烯和聚丙烯作為最常用的塑料產品,在各行各種中也被廣泛應用。

國內乙烯下游需求結構

數據來源:公開資料整理

國內丙烯下游需求結構

數據來源:公開資料整理

2、烯烴價格與原油和煤價相關性較高, 中長期有望延續中高位運行

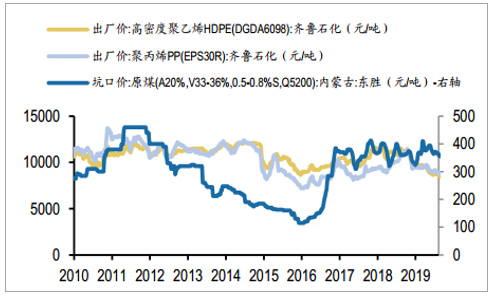

烯烴的主要原料為原油制得的石腦油(石腦油制烯烴工藝)或煤炭(煤制烯烴工藝),原油和煤炭的價格對烯烴生產成本有著重要影響,原油價格、 煤價與聚烯烴價格也有著較強的相關性。

由于石腦油制烯烴仍是目前主流生產工藝,原油價格波動對烯烴產品價格影響相對更大。 目前原油價格處于2010年以來的第2輪大周期, 2010-2018年布倫特原油現貨均價分別為79.5、 111.2、 111.8、 108.7、 98.6、 52.3、 43.7、 54.2和71.1美元/桶,2019年至今均價為64.9美元/桶。

2019年以來由于美國原油產量持續增長,主要石油消費國經濟增速放緩等原因,原油市場的不確定性有所加大,美國能源信息署(EIA)認為全球原油到2020年將保持供大于求的局面,預測2019年布倫特原油價格平均將為61美元/桶, 2020年將小幅升至62美元/桶,而目前聚乙烯和聚丙烯價格已基本回落至2009年以來的最低水平,預計中長期聚烯烴價格跟隨原油價格波動,有望延續中高位運行。

聚乙烯和聚丙烯價格與原油價格相關性較高

數據來源:公開資料整理

聚乙烯和聚丙烯價格與煤價也有較強相關性

數據來源:公開資料整理

3、人均消費量提升+國產替代, 中長期國內烯烴行業仍具有較大發展空間從中長期來看,國內烯烴行業仍具有較大發展空間。

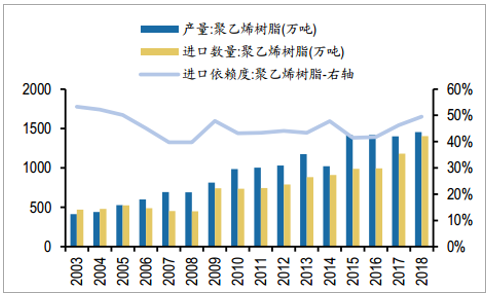

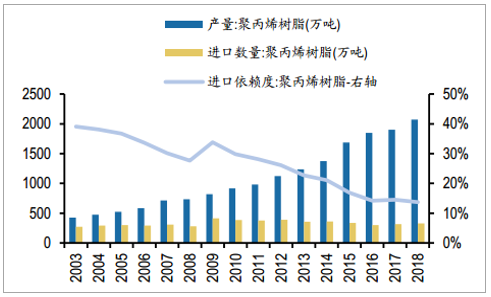

一方面,與發達國家相比,中國人均烯烴消費量較低。根據BCG中國聚烯烴需求模型, 2018年中國人均聚乙烯消費量為20千克,而美國等發達國家人均消費量為42千克。 隨著經濟發展和人均GDP提升, 未來人均烯烴消費量有望逐年提升。另一方面, 我國烯烴消費進口依存度仍較高。2018年, 我國聚乙烯產量1453.1萬噸,進口量1402.5萬噸, 進口依存度約50%; 2018年,我國聚丙烯產量2069.7萬噸,進口量328.0萬噸,進口依存度約14%。 從聚丙烯近年來發展趨勢看, 隨著國內產量提升, 進口依存度逐年下降,未來聚乙烯行業或也有望通過國產替代發展路徑打開成長空間。

此外, 由于我國能源稟賦“富煤、缺油、少氣”,從充分發揮國內煤炭資源優勢,降低烯烴生產的原材料成本,減少烯烴行業對于石油進口的依賴,從而更好地發展國內獨立自主的烯烴產業來看,煤制烯烴也是政策支持重點發展方向。烯烴作為基礎化工原料,主要用于生產塑料制品,下游應用范圍極其廣泛,涉及幾乎所有終端制造業。 未來需求增長較快的領域主要有:

(1) 物流。 隨著我國物流行業的快速發展,包裝用膜的使用量呈現較快增長。

(2)汽車。 汽車的輕量化趨勢,使汽車用注塑消費量快速增長, 目前我國汽車單車塑料用量為140公斤,發達國家為200公斤。

(3)纖維。 隨著我國聚丙烯產品質量的提升,未來聚丙烯纖維在醫療、個人衛生、服裝等領域的應用將會進一步釋放。

(4)建筑。 未來隨著城市化率的提升和PPP項目的釋放,對管材的需求將保持快速增長,聚烯烴管材與PVC管材相比,無毒、耐溫性好、耐沖擊性強、抗腐蝕性強;與鋼材管材相比,重量輕、耐沖擊性強、抗腐蝕性強,在供水、供暖、供氣用管材上具有明顯優勢。

主要國家和地區人均聚乙烯消費量和人均GDP關系

數據來源:公開資料整理

2018年底,我國聚乙烯進口依存度仍高達50%

數據來源:公開資料整理

2018年底,我國聚乙烯進口依存度約14%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國煤制烯烴行業市場需求潛力及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國線性Α-烯烴行業市場運行格局及發展趨向研判報告

《2026-2032年中國線性Α-烯烴行業市場運行格局及發展趨向研判報告 》共十四章,包含2026-2032年線性Α-烯烴行業投資機會與風險,線性Α-烯烴行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國烯烴行業重點企業分析:金能科技VS寶豐能源[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)