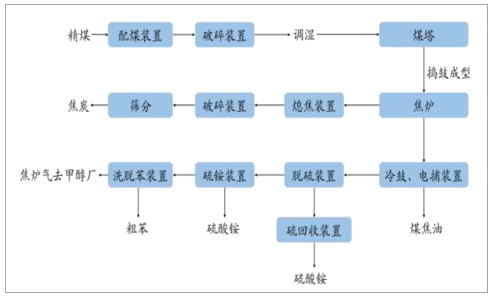

焦炭是固體燃料的一種,由焦煤在約 1,000℃的高溫條件下經干餾而獲得。焦炭主要用于高爐煉鐵和用于銅、鉛、鋅、鈦、銻、汞等有色金屬的鼓風爐冶煉,起還原劑、發熱劑和料柱骨架作用;也可用于制造電石、水煤氣或者作為化學工業原料。煤焦化又稱煤炭高溫干餾,具體指以煤為原料,在隔絕空氣條件下,加熱到 1,000℃左右,經高溫干餾生產焦炭,同時獲得煤氣、煤焦油以及其他化學產品的過程。

焦化生產工藝流程簡圖

數據來源:公開資料整理

焦炭是最傳統的煤化工產品,可以作為還原劑、能源和供炭劑用于高爐煉鐵、沖天爐鑄造、鐵合金冶煉和有色金屬冶煉,也可以應用于電石生產、氣化和合成化學等領域。我國擁有完整的焦化工業體系,在規模、產量、技術和管理等方面均處于世界領先水平,為我國鋼鐵、化工、有色冶煉和機械制造等領域的國民經濟發展做出了巨大貢獻。中國是世界上最大的焦炭生產國,過去幾年中國焦炭產量一直占全球焦炭總產量的 60%以上。2009年我國焦炭行業產量約35744.1萬噸,到2018年增長到了43820萬噸,焦炭表觀消費量42853.72萬噸。

2009-2018年中國焦炭行業產量情況

數據來源:公開資料整理

2012-2018年中國焦炭行業消費量統計

數據來源:公開資料整理

我國焦炭產品約 85%由鋼鐵行業消耗,鋼鐵行業在淘汰了數千萬噸落后產能后整體盈利情況好轉,帶動了焦炭消費量恢復性增長。《焦化行業“十三五”發展規劃綱要》指出:“十二五”期間,全國淘汰落后焦炭產能 8,016 萬噸,焦化行業產業結構調整節奏繼續加快。未來規模大、產品質量好、資源利用率高的先進產能競爭優勢會更加明顯。

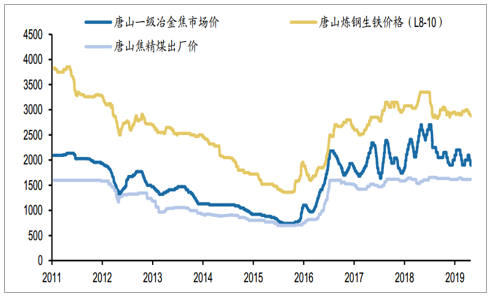

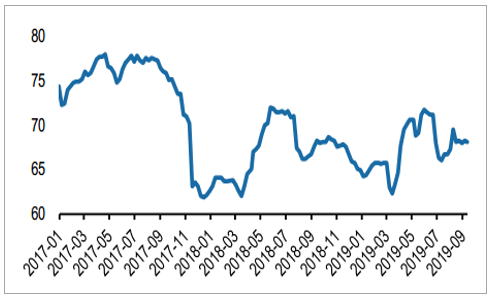

從產業鏈地位來看,焦化處于煤焦鋼產業鏈中游, 屬于資源加工類行業。由于獨立焦化廠占比在2/3左右,行業集中度較低,焦化行業在產業鏈中的話語權也較弱。2016年以來,煤炭和鋼鐵行業經歷供給側改革, 供給端去產能持續推進、產能結構優化,同時下游需求也有好轉,焦煤和鋼材產品價格均有大幅提升。 受益于原料端成本支撐,下游產品價格高企, 焦炭價格也有明顯提升,同時焦炭價格彈性較大,價格波動明顯高于焦煤和鋼材。以唐山地區一級冶金焦市場價為例, 2015年價格低點為740元/噸,而目前價格為1900元/噸,累計上漲157%, 2015-2019年均價分別為911、1234、1914、 2230和2039元/噸。

目前焦化行業產能仍相對過剩,截至2018年底,我國焦炭產能合計約6.4億噸,而焦炭產量約4.38億噸, 產能利用率不足70%。 此前焦化行業也并未與煤鋼同時進行供給側改革去產能, 同時焦化行業污染較嚴重,近年來也是環保治理的重點行業之一,今年5月以來主產地河北、 山東和山西再次出臺焦化行業去產能相關政策, 中長期來看焦化去產能有望逐步落實。

焦炭價格彈性強于鋼鐵和焦煤(單位:元/噸)

數據來源:公開資料整理

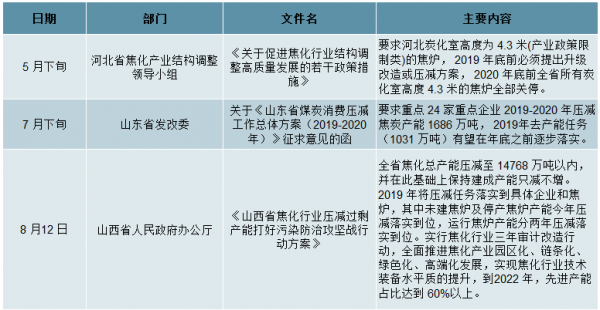

2019 年以來主產地焦化行業去產能政策

數據來源:公開資料整理

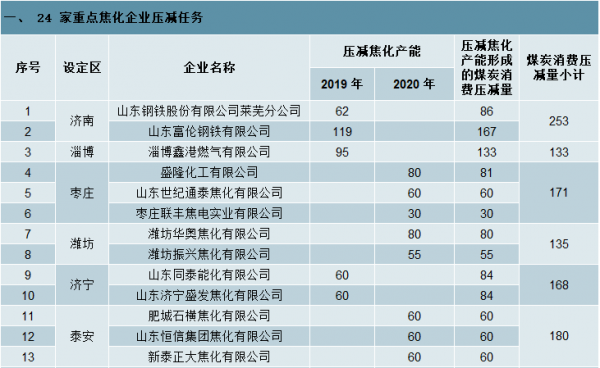

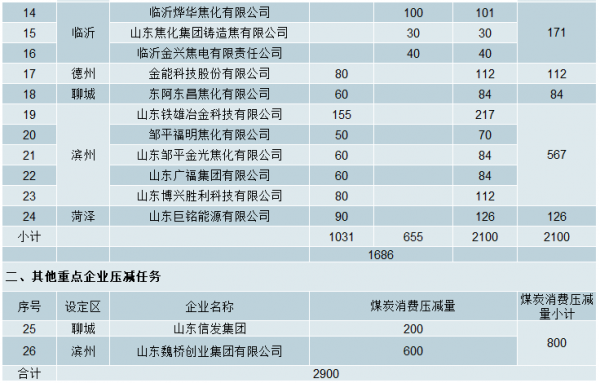

山東全省重點企業煤炭消費壓減任務分解表(單位:萬噸)

數據來源:公開資料整理

短期來看, 近期山西、山東、河北等主產地焦炭價格連續兩輪下調,累計下跌200元/噸,目前部分焦化廠已處于盈虧平衡線附近。 從供需來看,近期鋼廠高爐開工率變化不大,而經過前期價格下調后,部分庫存偏低的鋼廠恢復正常采購。后期,下游環保壓力仍存,不過隨著下游逐步進入需求旺季,焦炭需求有望改善,預計也將對焦炭價格形成一定支撐。中長期來看, 一方面,成本端焦煤供需偏緊焦煤價格維持中高位運行, 有望在成本端繼續支撐焦炭價格。 另一方面, 受地產信貸收緊等調控政策影響, 預計未來地產投資增速小幅下滑,而受益于逆周期政策調控,基建投資有望改善, 煤焦鋼產業鏈需求也有望維持基本平穩。 隨著焦化去產能逐步落地, 新建產能有序投放, 行業競爭格局改善、集中度提升,焦炭價格中樞有望維持穩中有升。

近期樣本鋼廠高爐開工率變化不大,后期有望逐步提升(單位: %)

數據來源:公開資料整理

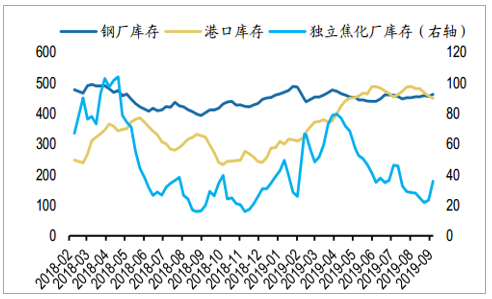

目前樣本鋼廠焦炭庫存處于正常水平, 焦化廠焦炭庫存處于低位(單位:萬噸)

數據來源:公開資料整理

焦炭供需偏緊,焦炭盈利有望上行

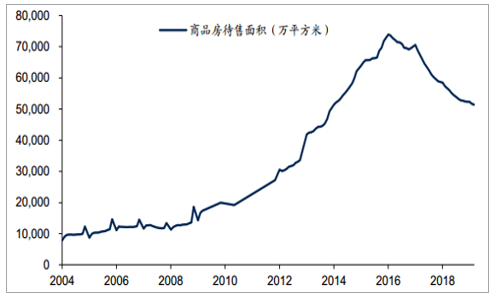

影響焦炭和鋼鐵最終需求主要是地產投資和基建投資。地產投資增速 2015 年觸底回升,2016-2018 地產投資增速分別為 6.9%、7.0%、9.5%,2019 年 1-5月地產投資增速為 11.2%。在投資增速不斷增長情況下,地產庫存持續去化,商品房待售面積依然不斷下降,由 2016 年 2 月最高 7.39 億平方米下降至 2019年 5 月 5.09 億平方米,已下降 30%,表明地產依然供不應求,未來看好地產投資增速維持較高水平。

2016 年以來地產投資增速呈上行趨勢

數據來源:公開資料整理

2016 年以來商品房待售面積持續下滑

數據來源:公開資料整理

基建投資增速有望企穩回升。2018 年基建投資增速出現較大幅度下滑,2019年在經濟面臨一定壓力情況下,基建成為穩增長的重要工具。2019 年一季度,全國發行地方政府債券 1.4 萬億元,相較于 2018 年一季度 2195 億元的發債規模,今年同期發債量增長了約 5.4 倍。2019 年 6 月 10 日,中共中央辦公廳、國務院辦公廳印發了《關于做好地方政府專項債券發行及項目配套融資工作的通知》,《通知》允許部分地方政府專項債券可作為符合條件的重大項目資本金,并鼓勵金融支持專項債項目,測算有望新增基建投資 1 萬億左右,拉動基建投資 5%左右。2019 年前 5 月基建投資累計同比增速為 2.6%,預計 2019 年基建投資增速將會較大回升。

2019 年基建投資增速有望較大回升

數據來源:公開資料整理

供給方面,政策提高了焦化行業有進入壁壘。工信部 2014 年 3 月頒布的《焦化行業準入條件(2014 年修訂)》,對焦化企業布局、工藝裝備、環境保護、清潔生產、資源與能源消耗等方面制定了嚴格的準入條件。例如,新建搗固焦炭化室高度必須 5.5 米及以上、企業生產能力 100 萬噸/年及以上、噸焦耗水從 3.5噸降低為 2.5 噸,焦爐煤氣利用率從 95%提高到 98%、水循環利用率從 85%提高到 95%等。上述要求對新建或改擴建焦化企業在資金、規模、技術和環保等方面提出了更高的要求。

焦化行業去產能政策不斷出臺。中國煉焦行業協會 2016 年發布《焦化行業“十三五”發展規劃綱要》,提出“十三五”期間,淘汰落后產能 5,000 萬噸。

2018 年7 月 3 日國務院印發了《打贏藍天保衛戰三年行動計劃》,其中明確:“京津冀及周邊地區實施‘以鋼定焦’,力爭 2020 年煉焦產能與鋼鐵產能比達到 0.4 左右”。2018 年 9 月 21 日,生態環境部等 18 個單位印發了《京津冀及周邊地區2018-2019 年秋冬季大氣污染綜合治理攻堅行動方案》。其中明確提出“河北、山西省全面啟動炭化室高度在 4.3 米及以下、運行壽命超過 10 年的焦爐淘汰工作”。

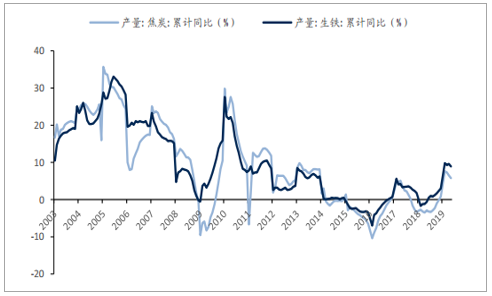

生鐵產量增速高于焦炭,焦炭需求格局趨緊。2015 年以后生鐵產量同比增速一直高于焦炭產量同比增速。焦化企業以民企為主,在 2015 年行業不景氣時期,部分企業難以承受虧損退出市場產量下降較多。而鋼鐵企業以國有企業居多,承受虧損能力強,退出或減產鋼鐵企業較少,產量下降幅度較小。

2016 年以后供給側改革開啟疊加經濟企穩回升,鋼鐵產量和焦炭產量都有回升,鋼鐵行業主要通過淘汰地條鋼方式去產能,高爐冶煉生鐵產量得以提升以彌補地條鋼市場。焦化行業由于此前已有部分企業退出,因此產量增速恢復較慢。焦化行業出臺較嚴格的在去產能和限制新增產能政策,環保要求日益提高,也影響焦炭產量釋放。生鐵產量增速高于焦炭產量增速,表明焦炭需求增長大于供給增長,利好焦炭價格和焦炭企業利潤擴張。

2015 年以后生鐵產量增速高于焦炭產量增速

數據來源:公開資料整理

看好焦炭價格保持平穩波動

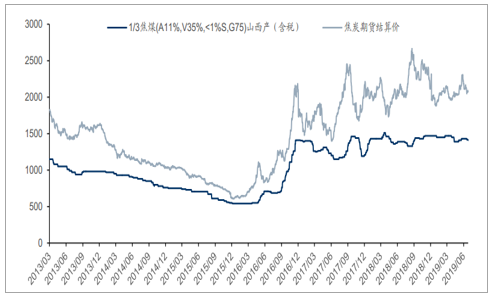

2017 年,焦炭價格主要受原材料影響較大,由于環保因素影響深入,焦化企業開工率受限,焦化企業庫存處于低位,同時下游鋼廠企業在年末的庫存降低,鋼廠補庫存積極。落后產能退出方面,小型焦爐淘汰標準逐年提高,產能退出仍將集中在河北、山西、內蒙古等地區。新增產能方面,目前確定的多數為大型焦爐及鋼廠焦化。未來,隨著國家“去產能”和環保治理力度的不斷加強,焦化行業將步入更加健康有序的發展軌道。2018 年主要還是受落后產能退出影響,焦炭價格保持了去年持續波動上升的趨勢。

焦煤和焦炭價格走勢(單位:元/噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國焦炭行業市場競爭格局及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國焦炭行業投資戰略分析及發展前景研究報告

《2026-2032年中國焦炭行業投資戰略分析及發展前景研究報告》共十二章,包含2025年中國鑄造產業運行態勢分析,2026-2032年中國焦炭產業發展趨勢分析,2026-2032年中國焦炭產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢