一、天然氣行業產業鏈

國家能源局向各省及九家央企下發了《國家能源局綜合司關于請編制生物天然氣發展中長期規劃的通知》。在對各地城鄉廢棄物資源、天然氣市場等進行全面分析評價的基礎上,將結合經濟社會發展、鄉村振興和生態環境保護等發展趨勢,制定面向2030年的生物天然氣發展中長期規劃。國內天然氣市場需求之大,而此次發布的生物天然氣支持政策可謂天然氣行業重大利好,生物天然氣產業前景一片廣闊。

天然氣產業鏈

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國天然氣行業發展形勢分析及未來趨勢預測報告》

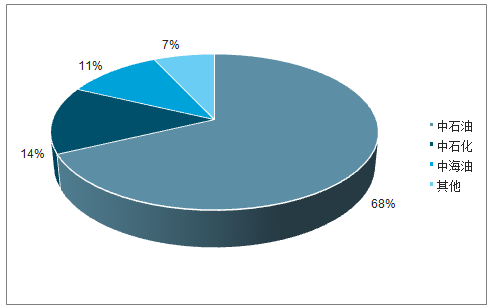

三桶油占據上游90%份額

數據來源:公共資料整理

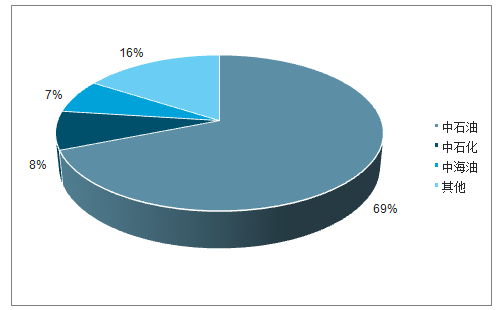

天然氣跨省長輸管道份額

數據來源:公共資料整理

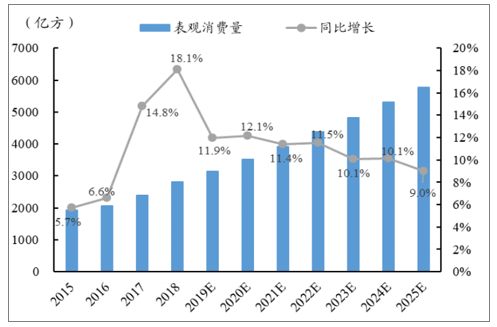

二、需求端:增速有所放緩,但未來三年有望維持10%以上的高增長

全球天然氣需求也將持續增長,是未來唯一增長的化石能源;2035年超過煤炭成為第二大能源

2050年前我國保持增長,短期內持續高增長。天然氣消費占一次能源消費僅為7%VS世界平均23%;《能源發展戰略行動計劃》中提出“2020年天然氣消費比重爭達10%”的目標,預計未來三年年均復合增速約10-15%。隨著煤改氣接近尾聲、以及經濟結構調整,增速將有所放緩。

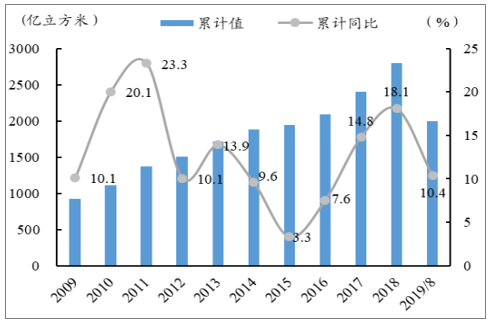

2019年1-8月天然氣消費量同比增長10.4%

數據來源:公共資料整理

預計未來三年復合增速維持在10%以上

數據來源:公共資料整理

三、供給端:整體增加,供需緊平衡有望緩解

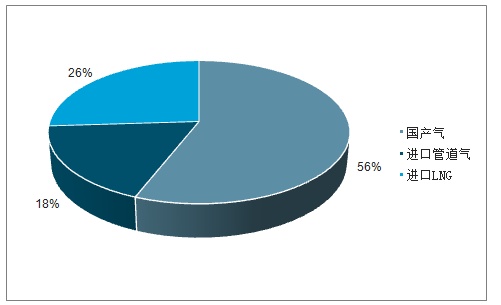

我國主要的三大氣源是國產氣、進口管道氣和進口LNG。1)國產氣開發力度加大,快速增長;2)進口管道氣2019年底中俄東線將開始向黑龍江供氣;3)進口LNG接收站將在2-3年后進入密集投運期。

2019年我國天然氣供給結構

數據來源:公共資料整理

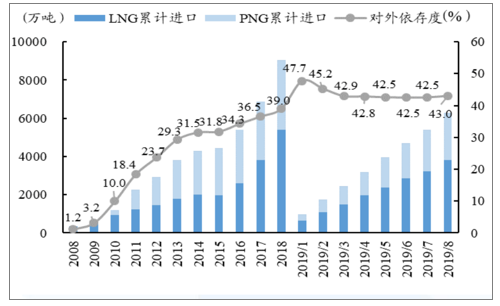

我國天然氣對外依存度較高

數據來源:公共資料整理

2019年1-8月天然氣累計產量1139億立方米,同比增長9.9%,2019年以來天然氣產量增速始終維持10%左右(顯著高于近年來的均值),說明上游自2017年以來加大天然氣開采的效果已經顯現。

2019年1-8月天然氣產量累計同比增長9.9%

數據來源:公共資料整理

2019年天然氣產量同比增速高于歷年

數據來源:公共資料整理

進口管道氣:2019年底中俄東線將開始向黑龍江供氣,未來價格成為我國管道氣的主要增量。

中俄東線有望于2019年底開始供氣

管道線 | 資源地 | 設計供氣能力(億立方米/年) | 建成時間/預計建成時間 |

中亞A線 | 土庫曼斯坦、烏茲別克斯坦等 | 150 | 2009 |

中亞B線 | 土庫曼斯坦、烏茲別克斯坦等 | 150 | 2010 |

中亞C線 | 土庫曼斯坦、烏茲別克斯坦等 | 250 | 2014 |

中緬線 | 緬甸 | 120 | 2013 |

中俄東線 | 俄羅斯 | 380 | 2019E |

中亞D線 | 土庫曼斯坦 | 300 | 2020E |

數據來源:公共資料整理

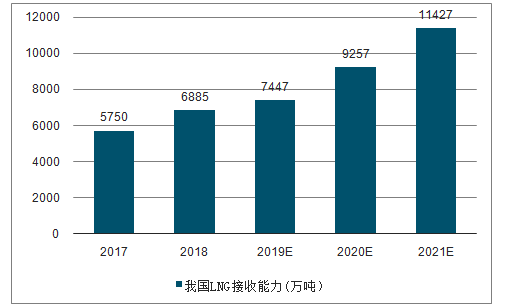

進口LNG接收站將在2-3年后進入密集投運期,接收能力逐步增強。LNG接收站為天然氣行業快速發展起到了重要作用。目前接收站主要還是集中在“三桶油”。

我國LNG接收能力有望進一步增強

數據來源:公共資料整理

根據國家能源局發布的《煤層氣(煤礦瓦斯)開發利用“十三五”規劃》,到2020年,新增煤層氣探明地質儲量4200億立方米,建成2-3個煤層氣產業化基地。煤層氣抽采量達到240億立方米,其中地面煤層氣產量100億立方米,利用率90%以上;煤礦瓦斯抽采140億立方米,利用率50%以上。從煤層氣的計劃增量來看,國家將重點發展地面煤層氣的開采,2020年規劃年產量為100億方,“十三五”期間平均增速17.8%;而對井下煤層氣,國家將主要提高其現有抽采量的利用率,2020年規劃將達到50%,與2015年相比提高14.7個百分點。

2012-2019規模以上企業煤層氣產量情況(單位:億立方米)

數據來源:公共資料整理

四、行業壁壘

1.資金壁壘

城市燃氣行業資金密集型產業,不僅投資規模大,投資回收期也較長,獨特的經營模式決定了城市燃氣運營企業需要具有與經營規模相適應的自有資金;同時,燃氣運營企業在燃氣的儲存、輸配、充裝設施等方面,必須具備符合國家安全標準的設備以及符合規定要求的經營場所。

2.資質壁壘

根據現有《城鎮燃氣管理條例》規定,國家對于燃氣經營實行許可證制度。從事燃氣經營活動的企業,必須具有符合國家標準的燃氣氣源和燃氣設施,建立完善的安全管理制度,并且企業的主要負責人、安全生產管理人員以及運行、維護和搶修人員需經專業培訓并考核合格。符合條件的由縣級以上地方人民政府燃氣管理部門核發燃氣經營許可證。我國國內城市簽署特許經營協議通常為30年,特許經營協議一經簽署,其他企業在特許經營期限內將無法進入該區域從事相關業務。

3.管理及技術壁壘

城市燃氣是關乎民生的重要行業,其技術水平主要體現在燃氣輸配、燃氣應用技術、燃氣安全技術、信息化管理技術以及新設備和新材料的研制與應用五個層面上,燃氣氣源、儲存、輸配、燃氣應用、安全管理、信息化系統以及設備運用等問題上會涉及到一套非常復雜且標準要求嚴格的系統工程,并且關乎廣大用戶的利益。天然氣作為易燃易爆品,其輸配過程對安全要求極為嚴格,燃氣企業能否安全、高效、環保地運行需要具有長期經營的經驗摸索以及技術沉淀,因此對于新進入者形成了一定的管理及技術壁壘。

4.天然氣供應壁壘

充足且穩定的氣源是進入城市燃氣行業的重要條件,而能否獲得穩定的氣源則取決于兩個關鍵因素:第一,燃氣企業能否取得供氣商的長期供氣合同;我國天然氣氣源供應基本由中石油、中石化、中海油三家大型央企所掌握,基本能夠保持天然氣的長期穩定供應,城市燃氣運營公司通過與供氣商簽署長期供氣合同,保證自身穩定氣源供應。第二,燃氣企業是否擁有城市燃氣輸配系統的所有權或使用權,且能夠與上游供氣方長輸管道實現對接。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告

《2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告》共十章,包含中國天然氣市場領先終端企業經營分析,天然氣終端銷售市場投融資分析,天然氣終端銷售市場投資風險及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢