一、車聯網蓄勢待發,通信基礎設施建設大幕即將開起

車聯網是指搭載先進的車載傳感器、控制器、執行器等裝臵的智能網聯汽車,通過現代通信與網絡技術,實現車與車、車與人、車與路以及車與云端間的通信。車網協同可以分為三個階段:早期的車載信息Telematics服務階段,主要以信息娛樂為主要附加價值;當前正處于的智能網聯階段,人、車、路開始逐步探索互聯,路邊基礎設施成為這一階段的重要角色;未來逐步過渡到的智慧出行階段,達到交通智能、單車智能的充分結合。

車網協同三個階段

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國車聯網行業市場供需態勢及投資規模預測報告》

預計2020年全球商用車智能網聯市場規模將達到855億美元,乘用車智能網聯市場將達到4305億美金,在2035年市場規模將分別擴張約三倍到2041億美元和7923億美元。

全球商用車智能網聯市場

數據來源:公共資料整理

全球乘用車智能網聯市場

數據來源:公共資料整理

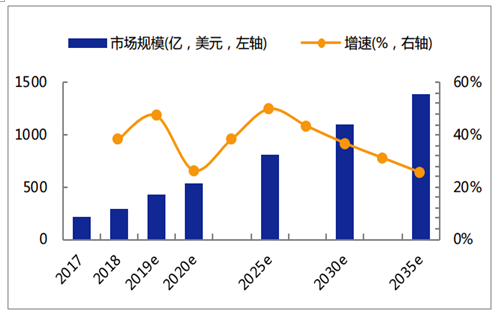

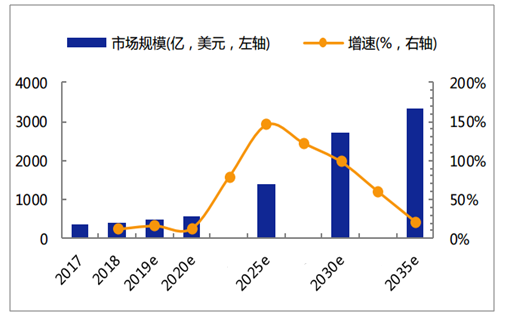

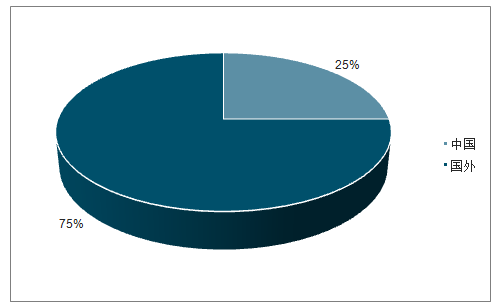

中國作為最主要的市場之一,商用車智能網聯市場規模約占全球商用車市場的60%,乘用車市場也將在2025年后迎來爆發增長,中國在全球占比預計也將從當前的31.3%增至2025年的41.9%。

中國商用車智能網聯市場

數據來源:公共資料整理

中國乘用車智能網聯市場

數據來源:公共資料整理

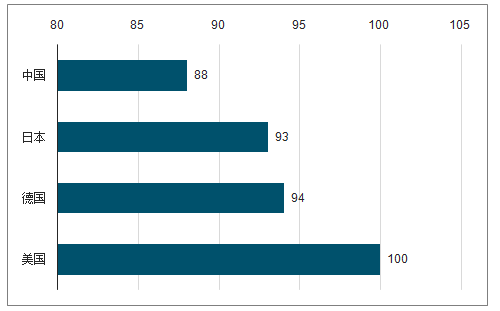

相對于發達國家,我國在智能網聯汽車的技術研發方面仍有一定差距,但巨大的人口基數,低飽和度以及高接受度決定了市場潛在需求和發展空間。

智能網聯汽車產業-國際競爭力綜合評價指數

數據來源:公共資料整理

2025年中國車聯網市場規模占比

數據來源:公共資料整理

網絡基礎設施是車聯網實現智能網聯化發展的關鍵。智能網聯涵蓋了智能化和網聯化兩層涵義,智能化是指車輛通過車內外信息,為駕駛者提供輔助決策或進行自主處理;網聯化指通過網絡通信完成車和外界設施環境的信息交互。車路協同作為智能網聯的基礎,需要車和道路設施的完美配合。一直以來,行業進展緩慢的主要原因很大程度在于車和道路側均在等待對側盡快成熟,整個行業缺乏觸發動能,所以行業協同的需求異常強烈。路側基礎設施作為整個智能網聯系統的數據中繼和入口,先行示范意義重大。

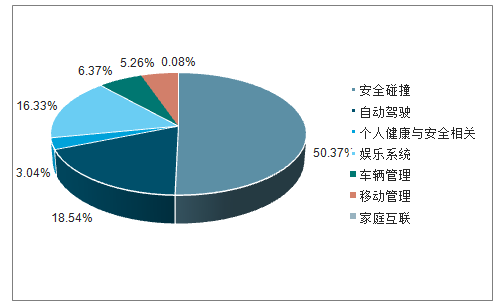

車聯網網絡基礎設施建設的市場空間有望在未來3~4年達到1300億元水平。從業務角度看,中國路邊設施建設相關的移動性管理、安全等方面市場規模在2020年合計占比有望達到總市場規模的55.6%,移動性、安全等相關市場規模合計約600億美金。預計車聯網(車路協同安全和移動性管理等)網絡基礎設施建設即使僅占據其中10%,也可達到400億人民幣規模。

2020中國年智能網聯汽車業務細分占比

數據來源:公共資料整理

二、“初代”車聯網ETCOBU全面普及,萬億后應用市場清晰可見

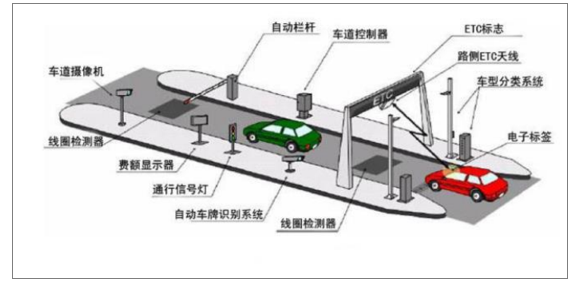

電子不停車收費系統(ETC)通過路側天線與車載單元之間的專用短程通信,在不需要停車的情況下自動完成收費處理全過程,實現無人值守,降低管理成本,提高車輛通行效率。

ETC系統示意圖

數據來源:公共資料整理

我國政策推動全國車輛普及安裝OBU,ETCRSU建設率先拉開序幕。2019年以來,國內政策頻出,地方政府執行效率高,正在快速推廣普及ETC基礎設施。

全國ETC建設推廣進展

領域 | 進展 |

ETC推廣發行情況 | 截至9月11日,全國ETC用戶累計達到12631.74萬,完成發行總任務的66.18%。 |

ETC門架系統建設情況 | 截至9月11日,全國累計開工24447套,占總計劃的95.5%;其中,已完工11072套,占總計劃的43.3%。 |

ETC車道建設改造情況 | 截至9月11日,全國累計開工36102條,占總計劃的70.3%;其中,已完工8673條,占總計劃的16.9%。 |

數據來源:公共資料整理

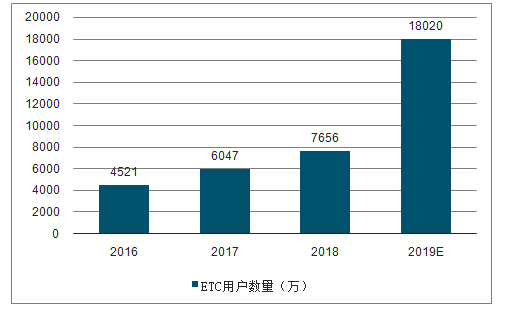

ETC行業面臨業績整體大幅增長的機遇。深化收費公路制度改革、實現快捷不停車收費政策的支持將有力支撐ETC產業的高速發展。在政策驅動下,1)OBU安裝使用率將會大幅上升。根據交通部公開信息,截至2019年9月11日,全國ETC用戶累計達到12631.74萬,完成全年總任務的66.18%。據剩余發行任務計算,2019年剩余的111天平均每天需發行48.36萬張。2)實現按照車型收取通行費并且讓車輛高速同行,ETC自由流是較為理想的解決方案和技術,該技術方案已經得到交通部及各地業主的認可,ETC自由流目前已經進入大規模采購和實施的階段,各省將大批量采購RSU,用于完成撤銷高速公路省界收費站和實施按照車型收費的建設目標。

2016-2019年全國ETC用戶數量(萬)

數據來源:公共資料整理

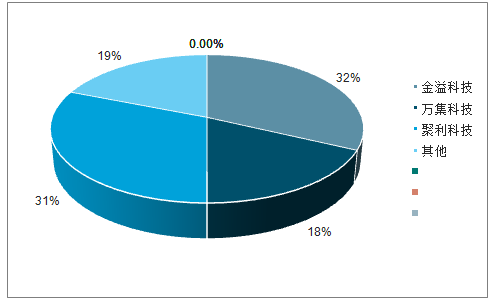

我國ETC行業市場集中度較高,萬集份額連續五年位列前三。ETC行業具有典型的規模經濟效應,行業壁壘較高。2018年我國ETC市場中,包括萬集科技在內的三大龍頭企業合計份額占比達到80%以上,市場集中度較高。萬集科技近5年的市場份額也一直穩定處于市場前三。

2018年ETC市場份額

數據來源:公共資料整理

三、智能網聯車行業面臨的挑戰和機遇

1、行業面臨機遇

(1)智能網聯汽車已經列入《中國制造2025》,從原來偏重新能源汽車發展轉變為推動智能網聯汽車發展。

《中國制造2025》也是我國實施制造強國戰略第一個十年的行動綱領,明確了要提高創新能力,實施智能制造,這其中也包括汽車領域。這也意味著,中國市場已經準備好迎接全網聯汽車時代的來臨。從事該領域研究或制造的企業將得到政策扶持,他們也將成為中國乃至全球汽車行業的市場領跑者。

(2)國家的需求。

我國面臨二氧化碳的壓力,面臨擁堵的壓力,也面臨交通事故死亡數量持續不降的壓力,所以從市場需求看,對供給端變革的呼聲越來越大。

(3)社會和市場的重大需求。

根據數據,75%以上的中國購車者愿意在安全性能方面增加投入,60%愿意為使用狀態監測、車輛診斷程序和事故數據記錄等車輛管理功能提高預算。

(4)中國正在創建國家智能網聯創造中心。

對于智能網聯汽車,世界上沒有一個統一的標準,而且中國有特殊的出行現狀,所有這些都要求未來中國有自己的智能網聯車標準。我國先后出臺的汽車產業中長期發展規劃、智能網聯汽車技術路線圖、車聯網和5G發展行動方案等一系列指導性文件,為智能網聯車的發展創造了良好的政策環境。

2、行業面臨挑戰:

(1)汽車必須數字化,突破和掌握核心技術。企業要有自己的軟件開發和訓練平臺,還要有基于深度學習的人工智能系統,只有這樣才能逐步掌握最先進的智能網聯技術。

(2)行業基礎不牢固,甚至是缺少。企業要不斷夯實智能網聯車的四個基礎:控制和感知硬件、核心軟件、通信和互聯網、云和智能服務平臺。

(3)依靠和增大科技創新驅動力,特別是在核心的AI技術和芯片等方面。

(4)要挖掘和創造中國特色的顛覆性創新。期望通過SVSC來破解城市高效移動出行的難題,用L4技術實現“人找車+車找人+車找位”的導向。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國車聯網行業市場運行格局及發展策略分析報告

《2026-2032年中國車聯網行業市場運行格局及發展策略分析報告》共十二章,包含車聯網行業投資潛力及風險分析,車聯網產業投資運作模式分析,車聯網產業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國車聯網行業發展全景速覽:車聯網行業飛速發展,互聯網巨頭爭相入局[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國車聯網產業鏈情況分析:市場規模與滲透率持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)