一、發電行業現狀及發展趨勢

1.發電行業現狀

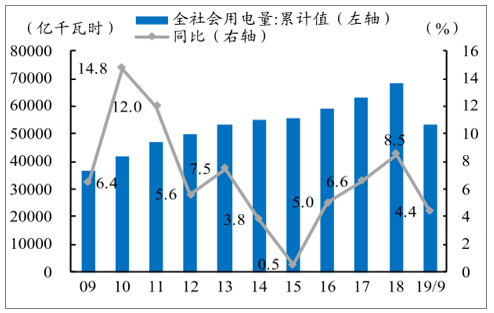

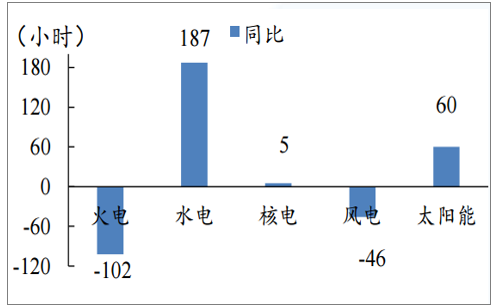

2019年用電增速下滑,水電利用小時高增。2019年1-9月用電量同比增長4.4%,增速較去年同期下降3.6個百分點。1-9月水電利用小時同比增長187小時。

2019年用電增速略有下滑

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國發電行業市場運行潛力及營銷渠道分析報告》

水電利用小時顯著增長

數據來源:公共資料整理

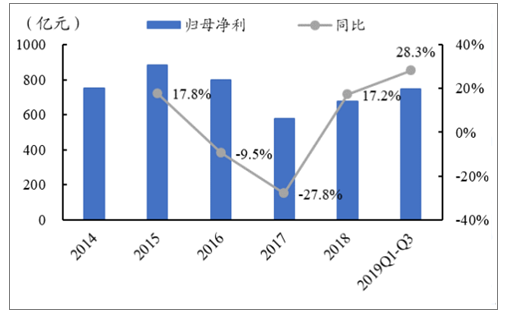

火電業績顯著改善。2019年前三季度電力板塊實現營業收入8521億元,同比增長15.1%,歸母凈利潤747億元,同比增長28.3%。電力板塊盈利增長主要受益于火電業績顯著改善,受益于煤價下行及增值稅率下調,火電板塊2019年前三季度歸母凈利326.3億元,同比增長44.4%。

2019Q1-Q3年電力板塊凈利大增

數據來源:公共資料整理

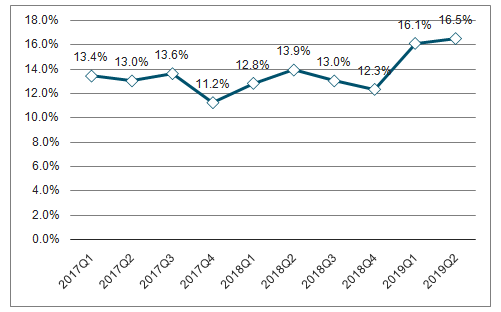

火電毛利率顯著改善

數據來源:公共資料整理

2.發電行業三大趨勢:

(1)清潔化

清潔化的必要性:1)能源轉型壓力較大;2)火電行業光景慘淡。預計2020年我國非化石能源裝機比重將超過40%,2035年非化石能源裝機比重將超過60%。

新能源發展空間廣闊,2035年清潔能源超6成

- | 2018 | 2020 | 2035 | |||

化石能源裝機 | 114367 | 60% | 123500 | 58% | 145500 | 40% |

其中:煤電 | 100601 | 53% | 107130 | 50% | 115000 | 32% |

氣電 | 8330 | 4% | 10870 | 5% | 25000 | 7% |

非化石能源裝機 | 75581 | 40% | 90700 | 42% | 215000 | 60% |

水電 | 35226 | 19% | 38000 | 18% | 60000 | 17% |

核電 | 4466 | 2% | 5200 | 2% | 18000 | 5% |

風電 | 18426 | 10% | 21000 | 10% | 70000 | 19% |

太陽能發電 | 17463 | 9% | 26500 | 12% | 67000 | 19% |

總裝機 | 189948 | 100% | 214200 | 100% | 360500 | 100% |

數據來源:公共資料整理

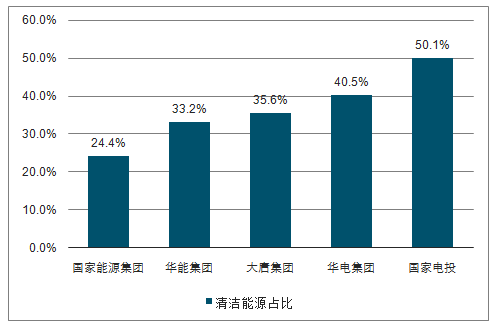

五大發電集團清潔能源占比(2018年)

數據來源:公共資料整理

(2)國際化

國際化發展的必要性:1)境內發展空間受限,電力企業發展面臨新的挑戰;2)響應國家實施“走出去”戰略和“一帶一路”倡議,海外投資和產能輸出受到國家政策的鼓勵

各大發電企業紛紛投資海外資產

名稱 | 主要內容 |

華能集團 | 中國華能積極響應國家“一帶一路”倡議,陸續建成新加坡登布蘇項目、巴基斯坦薩希瓦爾電站、柬埔寨桑河二級水電站。截止2018年底,公司境外裝機累計近1000萬千瓦,分布在澳大利亞、新加坡、緬甸、英國、柬埔寨和巴基斯坦6個國家。 |

華電集團 | 集團公司國際業務經過多年的發展,形成了境外投資、工程承包、技術服務和國際貿易的“四輪驅動”發展模式,業務遍及五大洲。截至2018年底,集團公司境外控股在運電廠總裝機139.2萬千瓦,在建電廠裝機264萬千瓦,已核準待開工70萬千瓦。 |

大唐集團 | 截止2018年底,大唐集團境外總資產155.5億元,現有境外投產運營的項目3個,分別是緬甸太平江一期水電站、柬埔寨斯登沃代水電站、柬埔寨金邊至馬德望輸變電網項目,共有裝機容量36萬千瓦、三座230千伏變電站和294公里線路。 |

國電投集團 | 國家電投境外投資項目分布在澳大利亞、智利、馬耳他、緬甸、日本等國家,截止2018年底,海外在運裝機容量364萬千瓦,在建裝機超過1000萬千瓦。 |

國能投 | 擁有有中國發電企業在海外第一個風電項目,也是非洲大陸上唯一一家集風電投資、建設、運營為一體的中國國有能源集團。2017年11月,國家能源投資集團還與美國西弗吉尼亞州簽署投資總額達837億美元的諒解備忘錄,投資領域包括西弗吉尼亞州的電力和化工項目。 |

三峽集團 | 截至2018年底,中國三峽集團業務覆蓋全球47個國家和地區,境外項目總投資超過650億元,境外可控和權益裝機總量超過1700萬千瓦。2018年,國際業務全年發電378.9億千瓦時,境外發電量累計超過1000億千瓦時,實現營業收入金額182.8億元,利潤總額37.6億元。 2019年10月,成功中標秘魯LDS電力公司,基礎收購價格35.9億美元,按照投資金額,本次長江電力收購LDS公司為2019年以來中資企業最大的海外并購項目。 |

數據來源:公共資料整理

(3)產業鏈拓展

產業鏈拓展的必要性:1)可投資的優質電源項目越來越少;2)電力行業里面有比發電風險更低的投資方向。

二、火電行業發展現狀

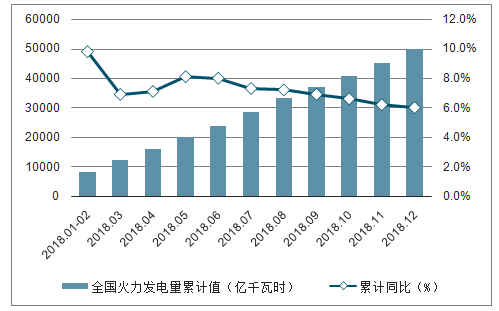

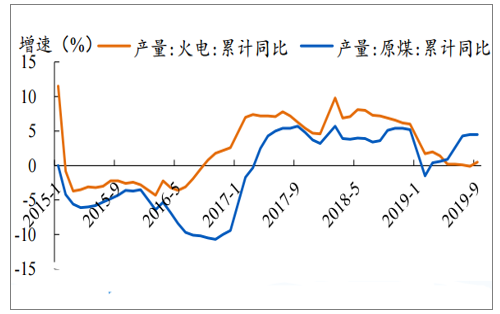

數據顯示,2018年12月全國火力發電量為4775.9億千瓦時,同比增長5%,累計方面,2018年1-12月全國火力發電量達到49794.7億千瓦時,累計增長6%。

2018年1-12月全國火力發電量統計及增長情況

數據來源:公共資料整理

全社會用電量增速5-7%,預計與GDP增速水平相當。火電發電量增速4-6%,由于新能源的擠壓效應,預計火電發電量增速略低于全社會用電量增速。

預計未來發電量增速保持GDP增速水平

數據來源:公共資料整理

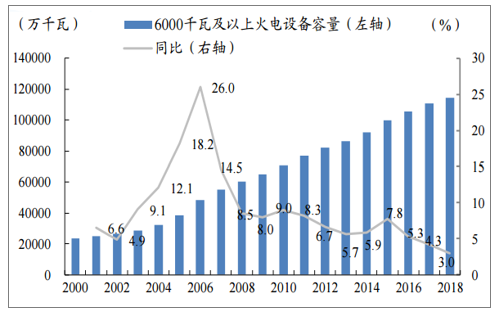

未來增速3-4%左右:火電裝機增速放緩,去產能初現成效,2018年裝機增速為近10年來最低水平。

煤電去產能成效初顯,火電裝機增速顯著放緩

數據來源:公共資料整理

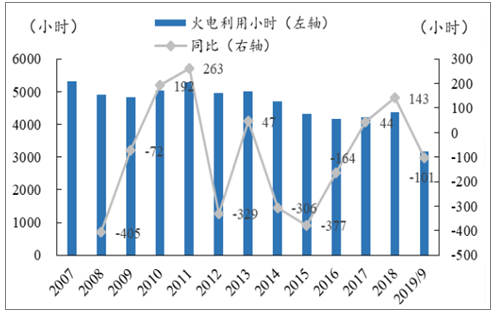

2018年火電利用小時數提升143小時

數據來源:公共資料整理

三、煤炭價格分析

1)需求:宏觀下行+沿海控煤趨嚴,2019、2020年動力煤需求預計弱于2018

2)供給:十三五去產能任務已完成近90%;2017、2018投產的先進產能將在2019、2020年釋放產量

煤炭產能逐步釋放、動力煤供需缺口逐漸減小

數據來源:公共資料整理

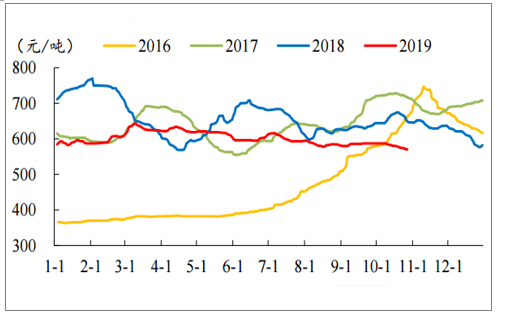

2019年以來煤價顯著下行

數據來源:公共資料整理

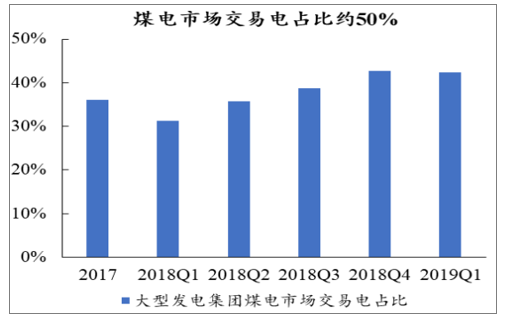

10月24日,發改委印發《關于深化燃煤發電上網電價形成機制改革的指導意見》,將現行標桿上網電價機制改為“基準價+上下浮動”的市場化價格機制,基準價按各地現行燃煤發電標桿上網電價確定,浮動幅度范圍為上浮不超過10%、下浮原則上不超過15%,2020年暫不上浮。

煤電市場交易電占比約50%

數據來源:公共資料整理

煤電交易電價不斷回升

數據來源:公共資料整理

2019年火電業績大拐點,核心驅動因素是煤炭價格下行帶來的行業盈利能力反轉。預計2019年煤價中樞為580-600元/噸(2018年650),2020年煤價中樞為550元/噸,預計火電板塊ROE有望從3-4%修復至7-8%。

發電設備平均利用小時

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國發電行業市場分析研究及產業前景研判報告

《2026-2032年中國發電行業市場分析研究及產業前景研判報告》共十章,包含發電行業重點企業經營情況分析,2026-2032年發電行業的發展趨勢及前景預測,發電行業授信風險及機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢