一、復合調味品市場快速發展

(一)調味品市場發展穩健,復合調味料快速崛起

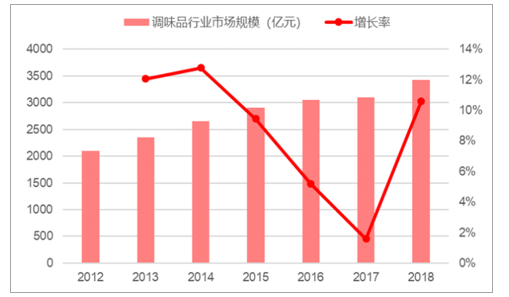

復合調味料增速快于整體調味品增速。我國調味品行業目前的總規模接近3500億元,整體調味品、發酵制品市場2012-2018年的復合增速約8.53%,增速較為穩定,且預計仍維持穩定增速,而復合調味料市場2013-2018年復合增速高達約14.4%,明顯快于調味品市場整體增速,在調味品行業中的占比整體提升。

我國調味料市場整體空間約3500億元

數據來源:公開資料整理

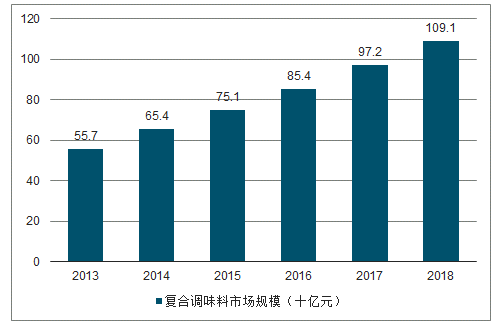

2018年復合調味料市場規模達1091億元。2010-2015復合調味料市場增速16.1%,2013-2018年CAGR達14.4%,總規模超1000億元。其中火鍋調味料占比20.69%,超220億元。火鍋調味料主要包括火鍋底料(占比約80%)和火鍋蘸料(占比約20%)。

我國復合調味料市場整體快速增長(十億元)

數據來源:公開資料整理

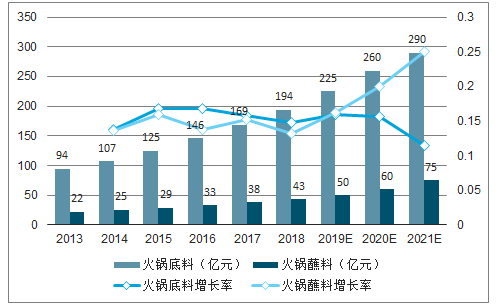

預計至2021年,火鍋底料市場達293億元,蘸料市場達63億元。2019-2021年復合增速約14%,與火鍋下游餐廳市場增速相近。火鍋底料在火鍋料市場中占比較大,接近80%,預計到2021年,底料占比基本穩定,蘸料占比略有提升。

火鍋底料及蘸料市場發展空間較大

數據來源:公開資料整理

政策對于食品安全的發展至關重要。國家近年出臺一系列規范和監督食品安全的法規政策,涉及食品安全、食品生產加工企業質量安全、食品生產經營日常監督等方面,進一步提升食品安全監管力度,使全行業的食品安全壁壘有所提升。

國家關于食品安全領域的相關政策

數據來源:公開資料整理

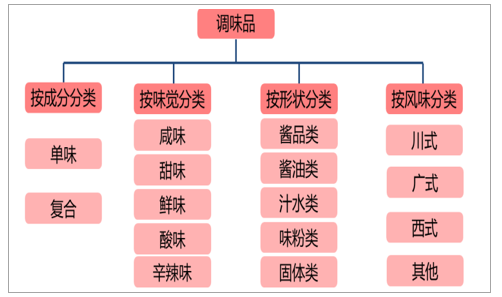

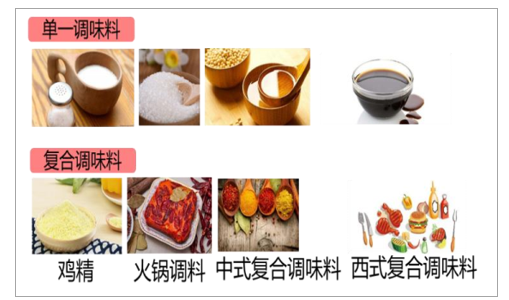

調味品整體種類較多,大致可按成分、味覺、形狀、風味等進行分類。主要的風味可分為川式、廣式、西式和其他。包含不同的口味或復合口味,不同的形狀形態。從調味品的成分來看,可大體將所有調味品分為單味和復合調味兩種類型,主要針對的市場也有所不同,單一調味料多用于烹飪等環節,多數情況下需要與其他單一調味料進行搭配使用。而復合調味料具有口味和成分多樣化,針對特定菜品調制好特定的口味和成分比例,在就餐時起到增味提鮮等作用,也一定程度上免除了烹飪環節的調料搭配問題。

調味品的主要分類

數據來源:公開資料整理

調味料的幾大風味中,川式調味料在全國范圍內接受度較廣,受益于口味的特殊優勢不斷輻射。川菜在我國餐飲細分菜系中的市占率與火鍋接近,領先其他菜系,口味接受度非常廣泛,這也與辣味本身具有一定的“成癮性”有關。

川菜的消費熱度在全國快速提升

數據來源:公開資料整理

“辣”味具有一定的“成癮性”

數據來源:公開資料整理

調味料主要分為單一調味料和復合調味料。餐飲市場對調味料的需求趨勢或使復合調味料未來占比進一步擴大。因目前整體消費水平的快速提升,餐飲市場及消費者對于調味料的需求呈現一些顯著特征,包括對于調味品的口味需求更豐富,菜系菜品品種更多樣創新需要針對性的調味料,調味品本身研發和創新增多等因素,復合調味品相對在針對性、口味豐富度、可創新性上較單一調味品更強,這使得復合調味品的需求和潛在市場更大。復合調味品的快速發展也更能迎合調味市場需求多元化的趨勢。

單一調味料和復合調味料

數據來源:公開資料整理

復合調味料占比望進一步擴大

數據來源:公開資料整理

(二)競爭壁壘多元,發展水平及需求端提升空間大

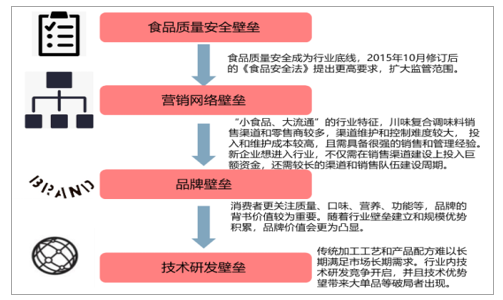

調味料市場壁壘堅實。主要行業壁壘包括食品質量安全壁壘、營銷網絡壁壘、品牌壁壘以及技術研發壁壘。食品質量安全壁壘體現在食品安全監管更趨嚴格,監管范圍更大;營銷網絡壁壘體現在調味料市場對于成熟營銷網絡的搭建需要更強的經驗、更大的投入和更長的培育周期;品牌壁壘影響零售端和經銷渠道,整體培育也需要較長的周期;技術研發壁壘體現在行業內整體的技術水平處在快速提升的階段,技術優勢通過創造有競爭力的產品占領市場,有助于帶來產品競爭壁壘,新進入企業也可通過深耕技術,沖擊現有競爭格局。

復合調味料市場核心壁壘

數據來源:公開資料整理

調味料渠道中,一般分為經銷渠道、餐飲渠道、商超渠道、電商渠道等。從消費對象看,又可分為工業渠道、家庭渠道和餐飲渠道,其中家庭渠道占比較大,包括如夫妻店、雜貨店、農貿市場等為主的傳統流通渠道和商超KA、便利店等現代流通渠道。

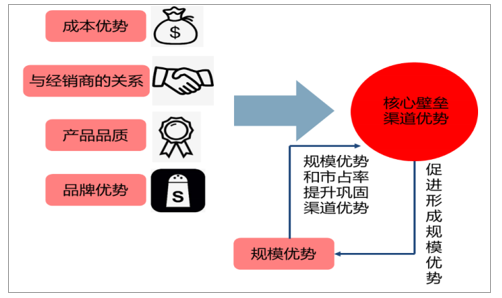

渠道資源仍為核心壁壘。調味品的銷售渠道是決定調味品企業運營成果的重要因素。在主要渠道分類中,總體上經銷商渠道占比較大且維持穩定,零售渠道越來越重要,電商等新渠道快速發展。復合調味料及火鍋調味料市場,在產品矩陣豐富度、產品品類、研發投入、成本、渠道等因素中,目前銷售渠道仍然是核心壁壘,而其中經銷商流通渠道占比較大,而經銷商渠道與規模優勢、成本優勢、產品質量、企業與經銷商關系等因素關聯較強,餐飲渠道也與餐廳偏好、與餐廳的關系、廚師習慣等具有較強的關系,調味品渠道的建設,需要相關企業投入更多的培育時間,深度綁定和維系渠道體系,這讓行業體現出一定的先入者優勢。

目前調味品市場銷售渠道仍為核心壁壘

數據來源:公開資料整理

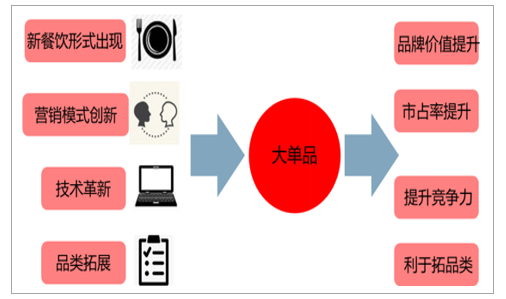

大單品對于品牌價值和競爭力提升作用突出。大單品往往是調味品企業的主力產品和質量代表,在零售端具有較強的品牌效應,對于調味品企業整體品牌價值提升有明顯作用,并且大單品對于企業提升市場占有率的作用突出。由于大單品不同于傳統企業通過較廣的產品覆蓋度和較深的渠道綁定來運營,一定程度上,大單品也會伴隨著新餐飲形式的出現、調味品技術革新和品類拓展、營銷模式創新等因素而出現,部分體現了餐飲行業發展變化,對市場格局有一定影響,行業中新進入者有望憑借大單品取得一定份額,但大單品培育難度較大。

調味料大單品形成的主要因素

數據來源:公開資料整理

大單品的培育:大單品的培育需要結合餐飲市場變化趨勢,餐飲賽道的變化,新餐飲模式的崛起,餐飲口味的變化,產品自身研發和創新以及新式營銷崛起等因素。并且多數情況下,大單品的培育需要先通過豐富自身產品矩陣來增加概率,產品質量和定位仍然是大單品的核心因素,同時企業品牌價值越強,也有助于單品的培育和推廣。

大單品的改良和拓展:有大單品屬性的產品,會被企業重點培育和打造,在經營過程中,企業根據產品的相關市場反饋進行應對和細致的調整,并且如頤海國際、天味食品等龍頭企業,會將大單品所處系列進一步細分,推出更加豐富的產品體系。

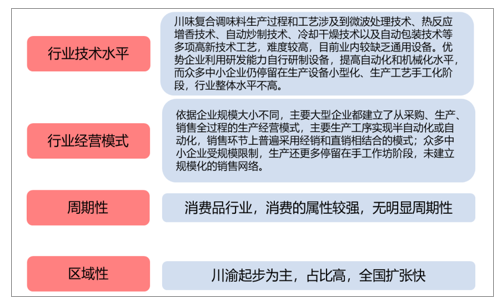

調味品行業目前整體發展水平偏低,企業發展參差不齊,利于具有競爭優勢的龍頭企業形成壁壘。從目前行業技術水平發展看,整體處于較低水平,行業內較多中小企業技術較落后,而復合調味料涉及的技術工藝較復雜,需要投入較多科研費用。

經營模式上,大型企業建立了采購、生產、銷售的一體化全覆蓋模式,形成自身壁壘。銷售上更多采取經銷和直銷結合。調味品行業整體上無明顯周期性,消費屬性更強,在區域分布上從川渝起步,向全國快速擴張,目前分布較為廣泛,需求市場較大,且預計將持續提升。

調味品市場目前發展狀況

數據來源:公開資料整理

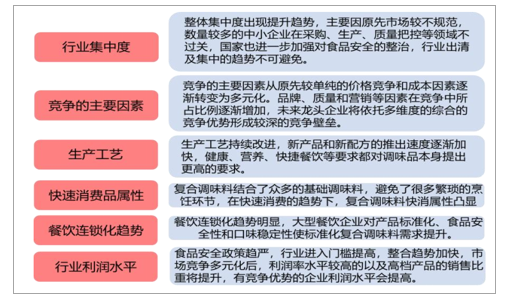

調味料市場目前呈現一些明顯特征。行業集中度方面,因原先市場存在較多不規范運營的情況,中小企業經營能力參差不齊,預計未來行業整合趨勢延續,集中度或進一步提升;競爭的主要優勢由單一價格因素、渠道因素逐漸轉變為多元化的優勢,品牌、質量和營銷等作用逐漸凸顯;生產工藝和技術逐漸提升改進;隨著消費和生活快捷化、便利化趨勢,標準化和多樣化的復合調味料將成為消費者重要選擇;餐飲連鎖化趨勢和餐廳集中度提升從需求端帶動標準化復合調味料擴張,隨著集中度提升,技術、品牌、營銷等改進,頭部企業利潤水平望提升。

調味品市場目前主要趨勢

數據來源:公開資料整理

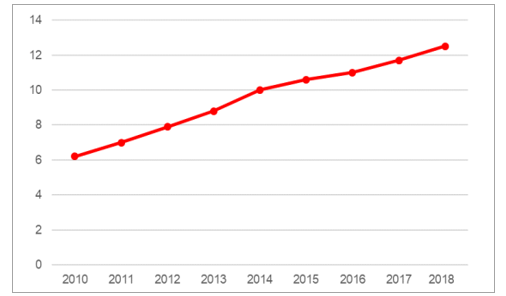

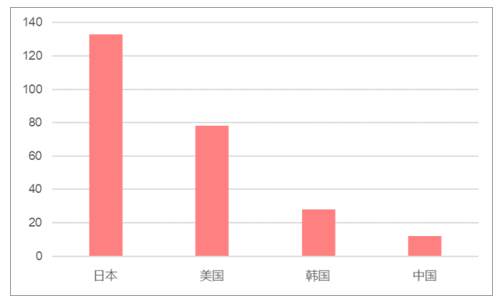

我國調味品消費提升空間仍較大。我國目前調味品的人均年消費額僅約12美元,而日本高達約130美元,美國近80美元,韓國也高于中國,我國調味品未來的滲透率及客單價均有較大提升空間。預計在整個行業監管政策力度加強,集中度提升,壁壘提高后,行業整體的產品質量、營銷力度、渠道建設、品牌研發等領域也將得到大幅度提升,對于下游企業端和消費者端的吸引力增強,未來調味品的消費需求將逐漸增大。

我國調味品人均年消費額(美元)

數據來源:公開資料整理

部分國家調味品人均年消費額(美元)

數據來源:公開資料整理

二、火鍋調味料空間廣闊

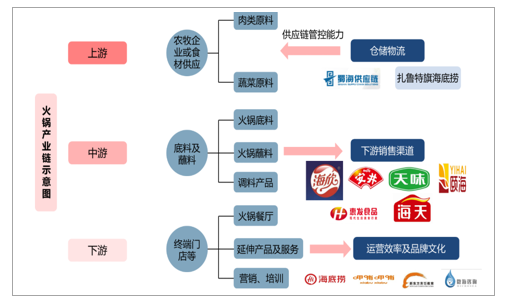

火鍋產業鏈分上中下游,上游主要為食材端,以農牧企業或食材供應商為主;中游主要包括火鍋底料和調味料以及需要經加工的火鍋制品、速凍制品等;下游主要為火鍋餐廳以及其他的運營支持企業。

火鍋產業鏈

數據來源:公開資料整理

火鍋底料是以動、植物油脂、辣椒、花椒、食鹽、味精、香辛料、豆瓣醬等為主要原料,按一定配方和工藝加工制成的,用于調制火鍋湯的調味料。按照原料不同分為動物油型火鍋底料和植物油型火鍋底料。按感官不同分為辣湯型火鍋底料和清湯型火鍋底料。火鍋蘸料則主要為燙煮食物后,用來調味提鮮的可蘸取的復合調味料。

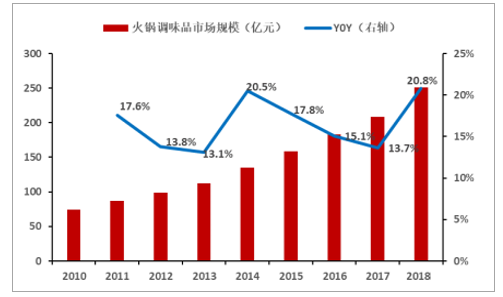

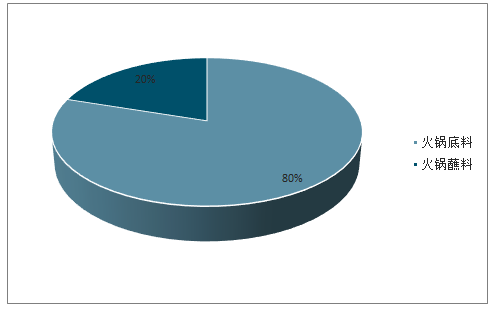

火鍋的調味料分為火鍋底料和火鍋蘸料,2017年火鍋調味品的市場規模突破200億元,年增速達到13.7%,2018年火鍋下線門店快速增長,火鍋調味品市場也順勢高增,我們預測2018年的火鍋調味品市場規模已經達250億元左右。其中火鍋底料市場占比約80%,火鍋蘸料市場占比約20%。

火鍋調味品市場規模及增速

數據來源:公開資料整理

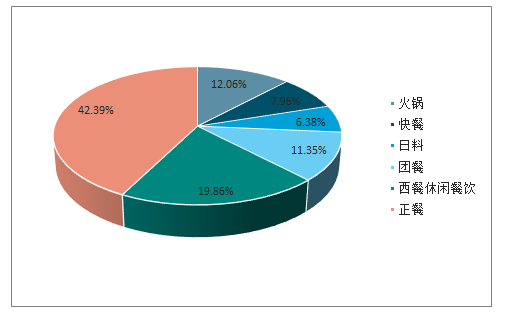

火鍋調味品市場結構

數據來源:公開資料整理

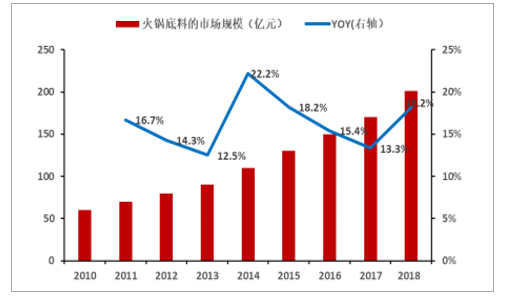

火鍋底料是火鍋調味品中的最重要的市場,決定了火鍋的口味,主要消費的場景包括了餐廳和家庭食用,2017年的總規模已經達到170億元,我們預測2018年約200億左右。火鍋底料既可以在零售渠道端銷售,又可以進入B端市場。但是目前大部分的火鍋都是以自制底料為主,尤其是小規模的市井火鍋店、夫妻店、麻辣燙等,因此2017年B端市場的規模僅有80億元。但是隨著火鍋門店的擴張以及連鎖化率的提升,標準化的包裝火鍋底料產品能夠避免自制帶來的味道偏差,更好地服務于消費者,因此未來火鍋底料的滲透率還會逐步提升。從2017年市場的競爭格局來看,紅九九占底料市場規模的9.2%,位居首位,頤海國際占比7.9%,天味食品占比7%,CR3占比僅為24.1%,市場集中度不高。

火鍋底料市場規模及增速

數據來源:公開資料整理

火鍋底料市場結構

數據來源:公開資料整理

(一)火鍋餐廳擴張與集中帶動需求提升

火鍋為餐飲最優賽道。近年來,在我國餐飲的細分菜系之中,火鍋市占率一直保持領先,且份額較為穩定,預計未來幾年火鍋市場的年復合增長率也將達到約13-14%,我國整個餐飲市場近年增速在10%附近,火鍋仍保持一定的發展優勢。火鍋賽道的增速較快,高于其他中式餐廳增速,未來在海底撈等火鍋龍頭渠道下沉和快速擴張的帶動下,增速保持穩定,行業有一定的集中度提升趨勢。

2018年火鍋保持細分菜系份額最高

數據來源:公開資料整理

火鍋增速高于行業其他中式餐廳增速

數據來源:公開資料整理

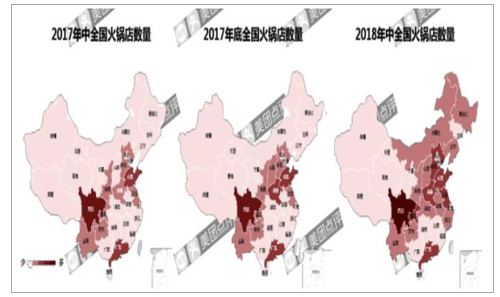

我國火鍋業態布局范圍較廣,滲透率相對較高。尤其以西南、西北、華北地區最高。而西南地區如川渝、云貴高原以及西北地區火鍋品牌的標準化程度相對不高,而華東地區由于經濟較發達,開店場景更趨穩定,火鍋品牌的標準化程度以及擴張規模相對更大。對于中游底料和調味料廠家來說,掌握規模較大的火鍋品牌的供貨渠道更易于形成規模優勢。

火鍋滲透范圍廣,中西部地區火熱

數據來源:公開資料整理

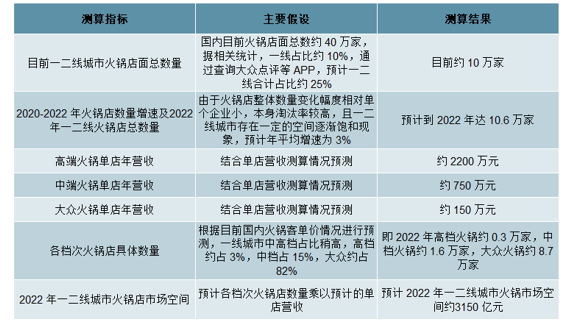

目前國內一二線城市的火鍋店數量預計超10萬家。預計2020-2022年的一二線火鍋店數量增速較近兩年火鍋店的總體增速較慢,預計年均增速約3%,2022年達約10.6萬家。由于此前按翻臺率接近3計算,實際樣本中可能達不到,故預計其高端火鍋、中端火鍋和大眾餐飲火鍋的單店年營收分別為2200萬元、750萬元、150萬元,2022年一二線城市高端火鍋、中端火鍋和大眾餐飲火鍋的數量分別為0.3萬家、1.6萬家、8.7萬家,預計2022年一二線城市火鍋餐廳的市場空間約3150億元。

一二線城市火鍋店及市場空間測算

數據來源:公開資料整理

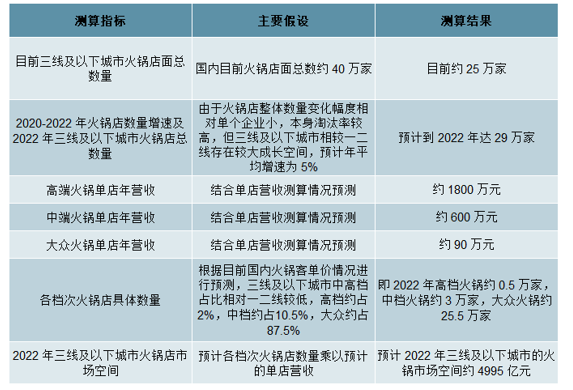

目前預計三線及以下目前的火鍋數量約為25萬家,未來增速將快于一二線,預計2020-2022年的大致年均增速為5%,隨后增速趨于平緩。至2022年預計達29萬家。考慮三四線城市人均客單價及翻臺率略低,預計2022年其高端火鍋、中端火鍋和大眾火鍋的單店銷售額為1800萬元、600萬元、90萬元,對應2022年三線及以下城市各檔次火鍋店家數為0.5萬家,3萬家,25.5萬家,對應的三線及以下城市火鍋餐廳市場空間約4995億元。我們預計未來三年火鍋全產業鏈市場空間將突破萬億,整體火鍋產業的成長性非常巨大。

三線及以下城市火鍋店及市場空間測算

數據來源:公開資料整理

火鍋調味料增長空間較大。下游火鍋餐廳為餐飲行業最優賽道,預計未來三年復合增長率達14%,帶動火鍋調味料整體市場空間保持與下游餐廳較匹配增速。

火鍋中游市場分類

數據來源:公開資料整理

火鍋相比于其他特定菜系,在口味豐富度和靈活度上更強,對應調味料的品類和豐富度、可創新空間更大。

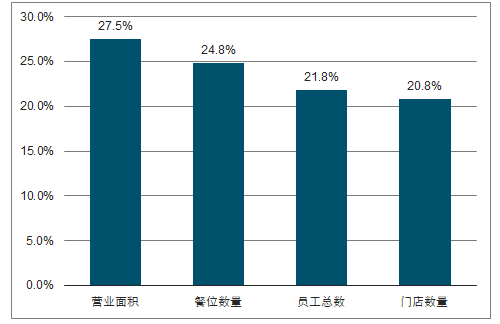

2018年火鍋業各項指標增長較快

數據來源:公開資料整理

2018年火鍋地域擴張力度較大

數據來源:公開資料整理

(二)競爭優勢多元化,產業協同加強

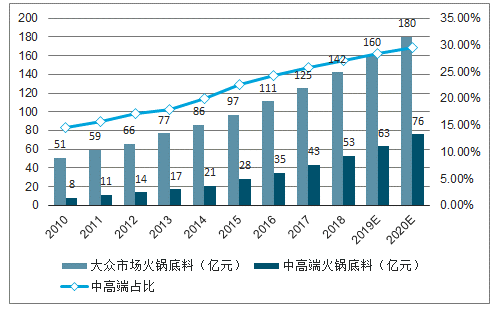

中高端火鍋底料占比不斷增加。在火鍋底料市場整體快速擴大的同時,中高端火鍋料提升速度更快,預計2010-2020年,CAGR達25%左右,并且整體在火鍋底料中的占比預計從2010年的14.6%大幅提升至2020年的29.6%,接近30%,也對應消費者消費水平的不斷提高以及下游龍頭火鍋餐廳集中度的不斷提升。

中高端火鍋底料占比不斷增加

數據來源:公開資料整理

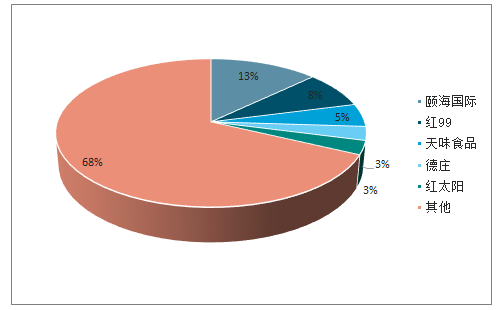

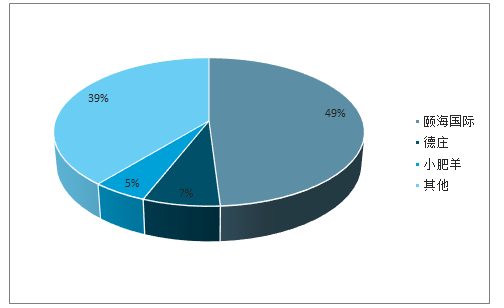

火鍋底料市場的集中度相對較高,CR5超30%。其中海底撈的關聯企業頤海國際在份額上取得領先,整體上升速度較快,天味食品也擁有較高的市場份額。相較于火鍋市場CR5僅約5%的高度分散,火鍋底料市場集中度較高。這與龍頭火鍋底料企業面對的下游火鍋餐廳較多、供貨范圍較廣以及渠道資源較強有關。對于火鍋底料生產企業來說,新進入的門檻相對較高,行業內的渠道資源和銷售優勢綁定較強。

火鍋底料市場CR5超30%

數據來源:公開資料整理

高端火鍋調味料頤海國際領先

數據來源:公開資料整理

目前我國火鍋調味料渠道,零售與餐飲服務約各占半壁江山。品牌優勢在零售端的作用較明顯。對應下游餐廳品牌的中游調味料能夠獲得較好的品牌資源,在C端有更強的品牌效應,獲得消費者的品牌認同。由于火鍋在國內的接受程度較廣,在家庭場景中燙煮火鍋也逐漸成為一種重要的餐飲形式,這也使得零售端的火鍋底料和調味料具有一定的市場和發展基礎。

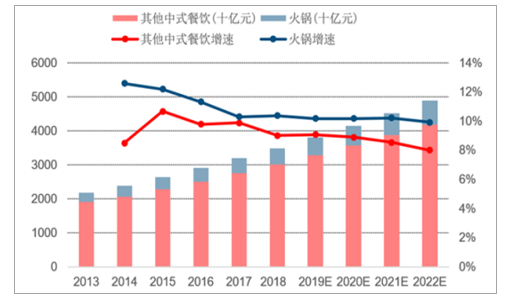

火鍋調味料及中式復合調味料增長潛力大(億元)

數據來源:公開資料整理

我國火鍋調味料的主要銷售渠道

數據來源:公開資料整理

下游龍頭的火鍋品牌也逐漸開始向中游進軍,推出自己品牌的底料和調味料。在產業鏈層面,逐步打造一體化協同,同時也有助于利用下游火鍋餐廳的品牌優勢,助力底料、調味料在零售端的市場開拓。

三、調味品及火鍋調味料發展趨勢

調味品市場和火鍋調味料市場呈現出一些明顯發展趨勢:

1、復合調味料整體占比提升,滲透率提升,未來整體空間較大;

2、復合調味料細分品類更新較快,技術優勢、營銷優勢等開始顯現;

3、渠道結構更豐富,新入者有望隨餐飲市場變化、技術變革及營銷渠道變革取得一定市場份額;

4、品牌價值的優勢將逐漸增強。

競爭格局預計將呈現龍頭集中。一方面餐飲市場本身規模較大,餐飲品類可覆蓋度較廣、口味需求較多,新進入者若在技術創新和細分品類上創新,則有望取得一定的市場。另一方面,原有市場呈現明顯的整合和進入門檻提升趨勢,龍頭優勢提升,預計整體競爭格局保持穩定,集中度提升。

調味料市場趨勢及格局判斷

數據來源:公開資料整理

從火鍋中游市場發展看:

1、復合調味品和火鍋調料潛力較大,且目前我國調味品人均消費較低,我國人均調味品消費遠落后于部分發達國家。預計隨著消費升級,餐飲市場對調味料市場需求趨于多元化,下游火鍋餐廳快速增長以及集中度提升,火鍋中游市場將迎來巨大發展空間。

2、目前火鍋調料市場產品呈多元化趨勢,競爭優勢更加多元。種類更豐富,渠道更多元,注重經銷商渠道、餐飲渠道、零售渠道以及電商渠道拓展。整體上經銷商渠道仍然是主要模式,銷售渠道也仍是火鍋調味料市場的核心競爭力。火鍋調料的競爭力更趨多元,新型渠道、品牌優勢、技術優勢等作用逐漸突出,下游龍頭火鍋餐廳借助品牌優勢拓展中游市場取得了較明顯的效果,在新型渠道的開拓上,電商等渠道也帶來了更多的消費量。

3、目前行業發展程度整體偏低,龍頭優勢集中。技術水平、工藝水平、運營模式等進步空間較大,預計市場逐漸呈現集中度提升趨勢。龍頭企業有望憑借多元化競爭優勢建立較深的競爭壁壘,未來競爭優勢也更多偏向技術、品牌價值、新型營銷構建等。而龍頭品牌預計將在產品質量、研發能力、創新能力、渠道能力、產能擴張和規模等方面取得全面的綜合競爭優勢,從而建立較高的競爭壁壘,并使得主要的市場集中度提升。

相關報告:智研咨詢發布的《2020-2026年中國調味品行業市場需求分析及發展規劃分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告

《2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告》共十四章,包含2026-2032年我國調味品行業市場盈利預測與投資潛力,2026-2032年我國調味品產業未來發展預測及投資風險,項目投資可行性及注意事項等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢