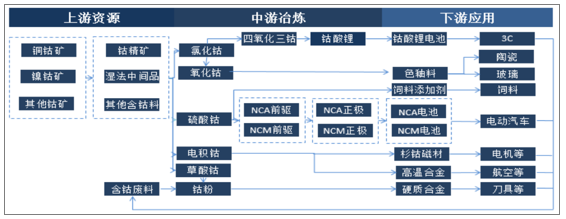

產(chǎn)業(yè)鏈上游原礦開采及粗加工/廢料回收—中游鈷冶煉—下游鈷應(yīng)用。其中,礦—濕法冶煉中間品—鈷 鹽生產(chǎn)—前驅(qū)體制造—正極材料—電池—3C/新能源汽車為最核心部分。因中間環(huán)節(jié)基本處于過剩狀態(tài),決定供需的 為上游礦山和下游最終消費。

鈷產(chǎn)業(yè)鏈

數(shù)據(jù)來源:公共資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國鈷市場運行態(tài)勢及市場供需預(yù)測報告》

一、電鈷發(fā)展現(xiàn)狀

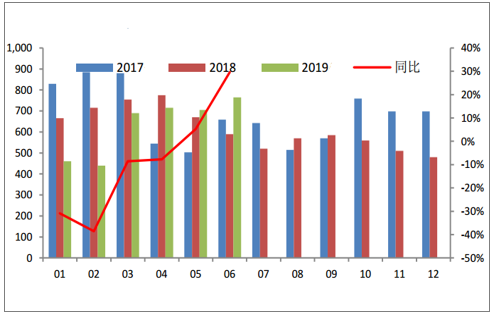

中國電鈷行業(yè)利潤復(fù)蘇、產(chǎn)量回升。2017 年、2018 年和 2019 年上半年產(chǎn)量分別為 8,181 噸、7,395 噸和 3,775 噸。自 6 月份以來,電鈷相對于硫 酸鈷的利潤基本高 2 萬元/噸,國內(nèi)電鈷產(chǎn)能將進一步釋放,產(chǎn)量環(huán)比降不斷增加。國外電鈷行業(yè)基本穩(wěn)定。2017 年和 2018 年產(chǎn)量分別為 21,825 噸、22,698 噸。

全球電鈷產(chǎn)量(噸)

數(shù)據(jù)來源:公共資料整理

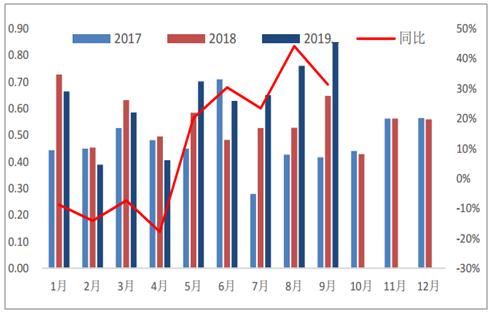

國內(nèi)電鈷逐月產(chǎn)量(噸)

數(shù)據(jù)來源:公共資料整理

中國磁材及航空航天鈦材產(chǎn)量

數(shù)據(jù)來源:公共資料整理

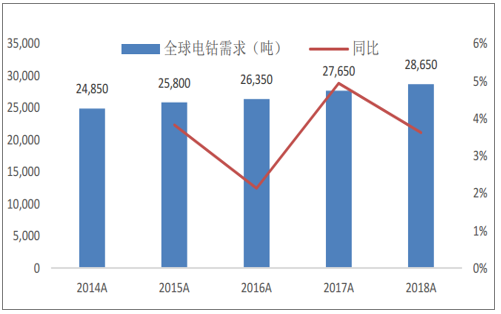

磁材和高溫合金需求占中國電鈷行業(yè)總需求的 50%。2018 年,國內(nèi)電鈷需求預(yù)計為 6,000 噸,高溫合金和磁材分別為 1,600 噸和 1,600 噸,占總需求的 25%和 25%。最近 4 年,航空航天鈦材和磁材年均增長分別為 21%和 2%。

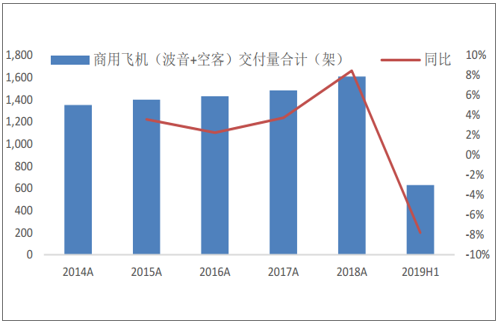

高溫合金占國外電鈷行業(yè) 需求的77%。2018 年,國外電鈷需求為 2.24 萬噸。高溫合金主要用于航空發(fā)動機等領(lǐng)域,最近 4 年,飛機的交付量年均增長為 4%。2019 年上半 年受波音 737 MAX 停飛影響,交付量同比下降 8%。預(yù)測2018~2037 年預(yù)計年均增長 3.5%。

全球電鈷實際需求(噸)

數(shù)據(jù)來源:公共資料整理

商用飛機(波音+空客)交付量

數(shù)據(jù)來源:公共資料整理

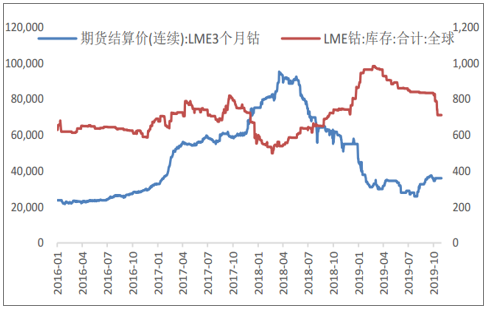

電鈷是價格的尺子。因電鈷為標準品,容易流通。和基本金屬銅、鉛鋅、錫等金屬一樣,行業(yè)定價核心價格為金屬 價格。鈷原料、鈷鹽、前驅(qū)體等鈷產(chǎn)品都是根據(jù)金屬價格進行計算。原料成本決定電鈷相對位置。電鈷主要成本為 原料,價格中樞主要由原料成本決定。而原料價格主要受整個鈷行業(yè)供需的影響。

LME 電鈷庫存(噸)

數(shù)據(jù)來源:公共資料整理

短期電鈷價格:超跌致投資需求復(fù)蘇,反彈仍有 17%的空間。2019年7 月價格一度跌破 20 萬元/噸,接近歷史低位,主要因持續(xù)大跌導(dǎo)致投資需求大量入 市和企業(yè)補貨導(dǎo)致。后續(xù)價格取決于投資需求強度、供給邊際增量和 9 月份海外季節(jié)性需求等。

中期電鈷價格:產(chǎn)量、庫存與需求再平衡,電鈷將在 20~30 萬元/噸區(qū)間震蕩。反彈高度主要受原料停產(chǎn)產(chǎn)能影響,最大漲幅 預(yù)計為 35%(大量停產(chǎn)產(chǎn)能成本在 28 萬元/噸附近)。價格主要取決于嘉能可和產(chǎn)業(yè)補貨囤貨意愿。

長期電鈷價格:產(chǎn)能與需求再平衡,電鈷預(yù)計為 30~40 萬元/噸左右。目前鈷產(chǎn)能 18 萬噸以上,產(chǎn)量 14 萬噸附近,消費量 13.5 萬噸和庫存 1.4 萬噸,量價尋找新的平衡點仍需要時間。

電鈷價格(萬元/噸)

數(shù)據(jù)來源:公共資料整理

二、鈷發(fā)展現(xiàn)狀

1、供給端

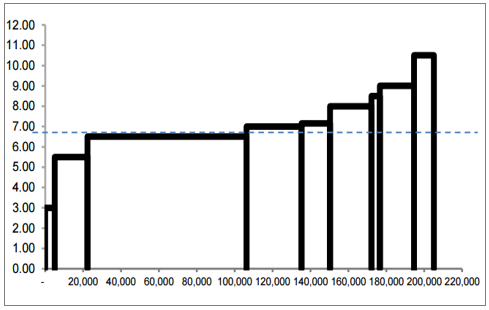

2019年全球鈷礦產(chǎn)能為 18.41 萬噸,在建 2.08 萬噸。2018 年產(chǎn)量 12.01 萬噸。按照成本模型,當前 7.2 美元/磅的價格,已有 5.48 萬噸產(chǎn)能處于虧損狀態(tài),占總產(chǎn)能的 30%。0.6 萬噸/年停產(chǎn)手抓礦產(chǎn)能基本在 9 美元/磅即 25.56 萬元人民幣/噸。

2019 年鈷產(chǎn)量幾乎無增長。基于當前鈷價,預(yù)計手抓礦仍無法復(fù)產(chǎn),預(yù)計全年鈷礦產(chǎn)量 14.4萬噸。2019 年前三季度進口鈷 5.63萬金屬噸,增長平穩(wěn)。

全球鈷礦成本曲線(美元/磅)

數(shù)據(jù)來源:公共資料整理

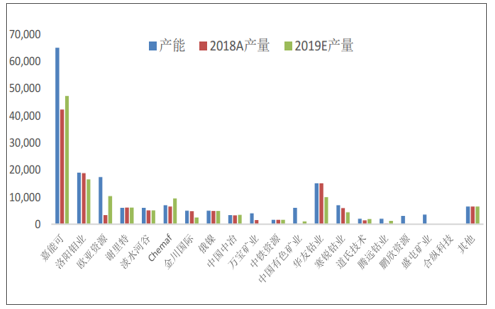

主要鈷礦山產(chǎn)能及產(chǎn)量(噸)

數(shù)據(jù)來源:公共資料整理

中國鈷原料進口

數(shù)據(jù)來源:公共資料整理

2、需求端

(1)新能源汽車:補貼退坡增速下調(diào)、中長期高增長可期

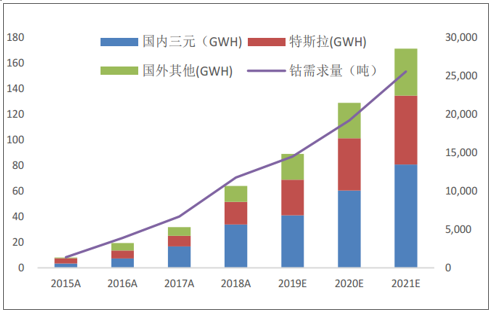

預(yù)計 2019 年、2020 年和 2021 年國內(nèi)新能源汽車產(chǎn)量分別為 136、174和 220萬輛。若純電動三元乘用車單車帶電量分別為 47、51 和 52(kwh),NCM622 占比分別為 40%、50%和 50%;NCM811 占比 分別為 5%、20%和 30%,則鈷平均含量為 0.2,0.18 和 0.16(kg/kwh),對應(yīng)未來鈷消費分別為 0.8萬噸、 1.06 萬噸和 1.42萬噸。預(yù)計 2019 年、2020 年和 2021 年國外新能源汽車產(chǎn)量分別為 0.56 萬噸、0.72萬噸和 0.98萬噸。

三元動力電池和鈷需求

數(shù)據(jù)來源:公共資料整理

(2)手機:5G 手機產(chǎn)量爆發(fā)后鈷需求料將大增

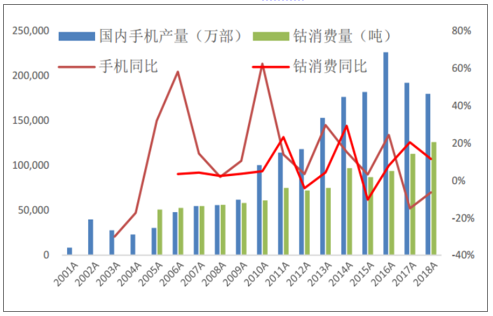

2018 年手機用鈷 1.8 萬噸,仍為鈷第一大消費領(lǐng)域。2009 年 1 月和 2013 年 12 月工信部分別下發(fā) 3G 和 4G 牌照,導(dǎo) 致 2010 年和 2014 年手機產(chǎn)量分別大增 62%和 30%,2011 年和 2014 年鈷消費分別增加 23%和 10%。2016 年手機產(chǎn) 量增加 24%,導(dǎo)致 2017 年鈷消費增加 20%。2019 年 6 月下發(fā) 5G 牌照,預(yù)計明年手機放量,之后鈷消費將改善。

手機產(chǎn)量與鈷需求

數(shù)據(jù)來源:公共資料整理

3、發(fā)展有利因素

(1)國家政策的支持

國家政策

名稱 | 主要內(nèi)容 |

《中國國民經(jīng)濟和社會發(fā)展第十三個五年規(guī)劃綱要》 | 在強化科技創(chuàng)新引領(lǐng)作用方面,“加快突破新一代信息通信、新能源、新材料、航空航天、生物醫(yī)藥、智能制造等領(lǐng)域核心技術(shù)”。鈷產(chǎn)品作為新型功能材料、先進結(jié)構(gòu)材料,是國家十三五規(guī)劃綱要中的新材料產(chǎn)業(yè)發(fā)展重點領(lǐng)域之一,也是新能源汽車關(guān)鍵零部件動力電池的重要原材料之一,相關(guān)產(chǎn)業(yè)受到國家產(chǎn)業(yè)政策的支持。2016年,在十三五規(guī)劃的指導(dǎo)下出臺的多個政策,均對鈷行業(yè)發(fā)展形成了有力支持。 |

《有色金屬工業(yè)發(fā)展規(guī)劃(2016-2020年)》 | 綜合應(yīng)用彈性系數(shù)法、消費強度法、專家經(jīng)驗法等,預(yù)測鈷的“十三五”期間年均消費增速為12.5%。其中明確提出“圍繞儲能與新能源汽車等領(lǐng)域需求,重點發(fā)展大容量長壽命儲能電池正極材料、負極材料、高性能銅箔和鋁箔,以及低成本高質(zhì)量的電池級碳酸鋰、三元前驅(qū)體等”,以及對于有色金屬工業(yè)加大財稅金融支持,“加強財稅、金融、貿(mào)易等政策與產(chǎn)業(yè)政策的銜接,促進銀企對接和產(chǎn)融合作,在風(fēng)險可控、商業(yè)可持續(xù)的前提下,加大對符合行業(yè)規(guī)范條件、環(huán)境保護和安全生產(chǎn)持續(xù)達標、有市場前景和經(jīng)營效益的骨干企業(yè)的融資支持。充分利用現(xiàn)有專項資金渠道,并鼓勵地方政府和社會資本加大投入,加快有色金屬工業(yè)轉(zhuǎn)型升級”。 |

《全國礦產(chǎn)資源規(guī)劃(2016-2020年)》 | 首次將鈷等24種礦產(chǎn)列入戰(zhàn)略性礦產(chǎn)目錄 |

數(shù)據(jù)來源:公共資料整理

(2)3C類鋰電池及動力鋰電池等下游行業(yè)的快速發(fā)展

鈷是3C類鋰電池及動力鋰電池的重要原材料,一方面,隨著電子產(chǎn)業(yè)快速發(fā)展,筆記本電腦、手機、平板電腦已成為個人必備消費品,雖然筆記本電腦、智能手機、平板電腦的增長趨勢已經(jīng)放緩,但是電子產(chǎn)品的更新?lián)Q代周期短,電子產(chǎn)品的更新?lián)Q代依然形成對鋰電池的大量需求,從而維持對鈷的持續(xù)需求。

另一方面,新能源汽車近年進入快速發(fā)展時期,接替電子產(chǎn)品,成為鋰電池需求的新增長點。新能源汽車與鋰電池的發(fā)展相互促進,新能源汽車的出現(xiàn)和發(fā)展形成了對鋰電池的大量需求,而鋰電池性能的提升、使用壽命提高和成本的降低又推動新能源汽車的性能提升和成本降低,促進新能源汽車的發(fā)展。

(3)合金制造對鈷需求仍具備增長空間

全球的鈷需求中,硬質(zhì)合金的鈷需求占比13%,高溫合金的鈷需求占比16%。目前中國合金制造領(lǐng)域硬質(zhì)合金的鈷需求占比為7%,高溫合金僅有3%,與全球水平相比較低。我國硬質(zhì)合金行業(yè)基本處于平穩(wěn)上升的趨勢,其需求主要來源于鋼鐵、交通、建筑及汽車制造等領(lǐng)域。高溫合金行業(yè)隨著航空航天產(chǎn)業(yè)的飛速發(fā)展、軍事化裝備的不斷升級,行業(yè)規(guī)模也將不斷提升。因此,合金制造仍可為中國鈷需求量帶來增長空間。

4、發(fā)展不利因素

(1)全球鈷礦資源集中于少數(shù)國家及少數(shù)礦業(yè)企業(yè)

全球鈷礦資源儲量相對集中于剛果、澳大利亞等少數(shù)國家和地區(qū),其中2016年,剛果鈷資源儲量占世界鈷資源儲量48.57%,另外,全球鈷礦產(chǎn)量也相對集中于嘉能可、洛陽鉬業(yè)、歐亞資源、淡水河谷等少數(shù)國際礦業(yè)巨頭手中。鈷資源的相對集中,提高了下游企業(yè)獲得鈷原材料的難度和成本。

(2)鈷原材料及鈷產(chǎn)品價格波動不利于企業(yè)平穩(wěn)運行

從鈷的歷史價格走勢看,鈷價上下波動的幅度高于銅鋁等基本金屬。鈷價大幅波動會擾亂下游企業(yè)的需求,也會打亂鈷生產(chǎn)企業(yè)正常的生產(chǎn)經(jīng)營,對行業(yè)的發(fā)展產(chǎn)生很大的不利影響。雖然,LME已推出了鈷金屬期貨品種,可以作為產(chǎn)品價格風(fēng)險對沖手段,但推出時間尚短,交易規(guī)模較小,還難以作為有 效的風(fēng)險對沖工具,因此鈷價的大幅波動不利于行業(yè)的健康發(fā)展。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業(yè)發(fā)展全景分析:下游應(yīng)用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應(yīng)用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競爭格局及未來競爭趨勢分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)