一、GaAs/GaN材料簡介

1.砷化鎵(GaAs)是當前最重要、技術成熟度最高的化合物半導體材料之一。GaAs材料具備禁帶寬度大、電子遷移率高的特性,且為直接帶隙,發光效率高,是當前光電子領域應用的最主要材料,同時也是重要的微電子材料。根據導電性能的差異,GaAs材料可分為半絕緣和半導體。

半絕緣晶片中,襯底與形成在頂部的外延晶體管器件絕緣,主要應用于制作射頻電路。

半導體通過向GaAs中添加熔融導電摻雜劑來產生半導電的晶錠,主要用于制作光電器件,例如LED、激光器和光伏器件。

2.氮化鎵(GaN)作為第三代半導體材料的典型代表,相較于前兩代半導體材料,禁帶寬度更寬,具有更高的臨界擊穿電場,更大的飽和電子速率和更小的介電常數,能夠承受更高的工作電壓,適合更高頻率,可實現更高的功率密度,同時耐高溫、耐腐蝕、抗輻射等性能優異,在多項性能上能夠實現對第二代半導體材料性能極限的突破。

得益于性能上較第一、二代半導體材料質的飛躍,GaN成為制作短波長發光器件、光電探測器以及高溫、高頻、大功率電子器件的理想材料。

光電子領域:包括短波長LED、激光器、光電探測器等,特別是GaN基紫外光電探測器,可應用于軍事、航空航天、環保、科研等多領域。

電力電子領域:包括智能電網、太陽能發電、風電領域的控制器等,節能和無損耗處理高電壓操作的特點也使得GaN成為新能源汽車電子器件的重要材料之一,GaN具備低損耗、高頻率、高效率優勢。

微波射頻領域:包括5G通信、衛星通訊、雷達預警(GaN在軍事領域應用的重要場景)等,GaN具備高帶寬、高效率、高功率密度等優勢。

GaN的應用仍以軍用為主導,并已經開始逐步向汽車無人駕駛、無線通信基站等民用領域拓展。

5G浪潮下,移動設備射頻產業有望迎來重要發展機遇,作為器件的重要基石,上游材料的需求預計也將迎來新一輪迅猛的增長。

二、GaAs/GaN市場空間預測

1.手機:換機潮+滲透率提升+PA數量增加,GaAs需求大放量

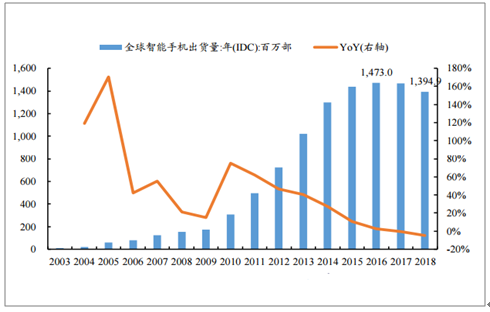

5G時代拉動換機需求,智能手機市場有望重返增長軌道。全球智能手機進入2015年以來,已經屬于存量市場,市場日趨飽和,終端創新力度下降,消費者換機周期拉長,出貨量持續下滑。

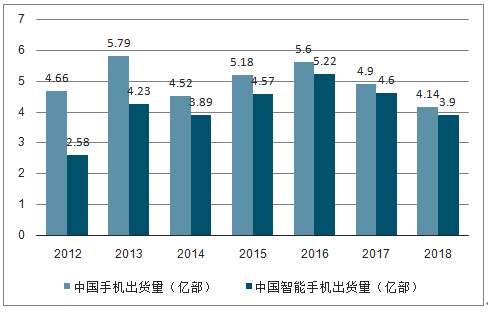

全球來看,根據數據,2018年全球智能手機出貨量13.95億部,同比下滑4.8%,但2019年上半年開始市場出現復蘇跡象,預計下半年出貨量同比降幅收窄至0.4%,全年出貨量預計達13.711億部,同比下滑2.2%。國內來看,2018年,我國手機出貨量進一步下滑,其中智能手機出貨量下降至3.9億部,同比降低15.40%,但是智能手機出貨量仍高于2014年水平。

全球智能手機出貨量

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國砷化鎵行業市場全面調研及投資價值預測報告》

全球智能手機出貨量預測

數據來源:公共資料整理

未來隨著5G手機開始正式使用,我國智能手機的出貨量將會迎來新一輪的增長。預計2020年全球智能手機出貨量將止跌轉升,同比增長1.6%,到2023年,預計全球智能手機出貨量達到14.845億部,2018-2023年GAGR達1.1%。

2012-2018年中國手機、智能手機出貨量統計情況

數據來源:公共資料整理

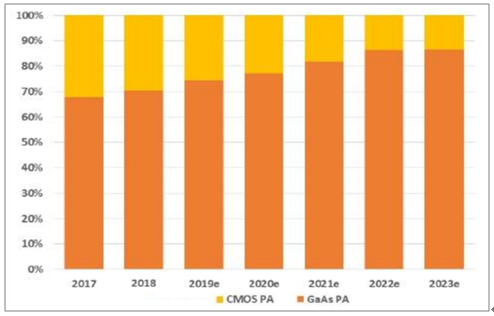

GaAs在手機PA的市場份額有望持續提升。Si基CMOS由于禁帶寬度較小、擊穿電場較弱,電子遷移率和飽和電子速率較低,在工作頻率、輸出功率等方面性能上的局限性明顯,將越來越難以適應射頻器件應用場景向高頻、高功率的演進。同時,性能更優的GaN基射頻器件因技術和成本等問題尚難實現商業化應用,5G時代Sub6GHz階段仍將是GaAs材料的主場,GaAsPA預計將持續搶占Si基CMOS的市場份額,滲透率進一步提高。

2017-2023年手機PA材料市場份額

數據來源:公共資料整理

換機潮+滲透率提升+PA數量增加,GaAs需求迎來大放量。預測2019-2023年全球智能手機+功能手機GaAsPA需求量將從61.8億個增長至127億個,GAGR達19.8%。即使考慮小型化趨勢,未來幾年GaAsPA的需求量也有顯著的增長

全球手機GaAsPA需求量預測

- | 2019E | 2020E | 2021E | 2022E | 2023E |

全球智能手機出貨量(百萬部) | 1371.1 | 1393.0 | 1427.9 | 1457.8 | 1484.5 |

YOY | -2.2% | 1.6% | 2.5% | 2.1% | 1.8% |

5G手機出貨量(百萬部) | 2.7 | 209 | 499.8 | 728.9 | 890.7 |

占比 | 0.2% | 15% | 35% | 50% | 60% |

5G手機PA數量(百萬個) | 32 | 2507 | 5997 | 8747 | 10688 |

4G手機出貨量(百萬部) | 1305.3 | 1138.6 | 896.3 | 706.7 | 578.2 |

占比 | 95.2% | 81.7% | 62.8% | 48.5% | 39% |

4G手機PA數量(百萬個) | 7832 | 6832 | 5378 | 4240 | 3469 |

3G及以下手機出貨量(百萬部) | 63.1 | 45.4 | 31.8 | 22.3 | 15.6 |

占比 | 4.6 | 3.3 | 2.2 | 1.5 | 1 |

3G及以下手機PA數量(百萬個) | 126 | 91 | 64 | 45 | 31 |

全球智能手機PA數量合計(百萬個) | 7990 | 9430 | 11438 | 13032 | 14189 |

全球功能手機出貨量(百萬部) | 360 | 320 | 296 | 260 | 250 |

全球功能手機PA數量合計(百萬個) | 360 | 320 | 296 | 275 | 260 |

全球智能機+功能機PA數量(百萬個) | 8350 | 9750 | 11734 | 13307 | 14449 |

GaAsPA市場份額 | 74% | 77% | 82% | 86% | 88% |

GaAsPA需求量(百萬個) | 6179 | 7508 | 9622 | 11444 | 12715 |

GAGR | 19.8% | ||||

數據來源:公共資料整理

2.基站:數量快速增長,GaAs、GaN各領風騷

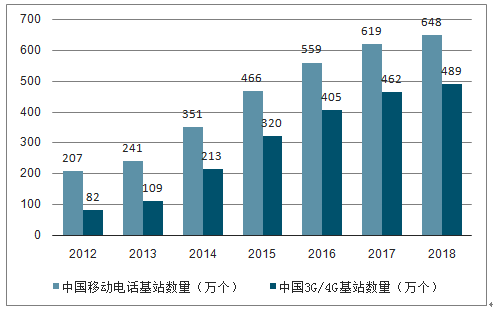

5G時代將以“宏基站為主,微基站為輔”的方式實現網絡覆蓋,GaAs和GaN射頻器件將各領風騷。由于5G方案的頻段相對于目前主流的4G頻段更高,相應的波長就大大減小,繞射能力更差,路徑損耗也越大,也即5G相較于4G傳輸距離縮短,覆蓋能力顯著減弱,這一問題的解決就需要建設更多的基站數量。射頻材料的選擇上,微基站相較于宏基站體積小,功耗要求也相對較小,GaAs將成為微基站的主流,而宏基站則將以GaN基材料為主。

2012-2018年中國通信基站數量統計情況

數據來源:公共資料整理

基站數量增加+單個基站上的PA數量成倍增長,帶動GaAs和GaN需求大幅增長,此外,宏基站的應用上,GaN在高頻、高功率性能上占據絕對優勢,預計也會持續搶占LDMOS的市場份額,帶來需求進一步提升

預計2022年GaAs射頻器件市場總額增長至8.576億美元,GAGR達10.1%,其中,2022年基站領域的市場規模將達到3.707億美元,GAGR超過70%。預測2023年GaN射頻器件的市場規模將增長至13億美元,GAGR超過20%,最主要的增量也是來自于基站的應用。

2016-2022年GaAs射頻器件市場總額預測(百萬美元)

數據來源:公共資料整理

3.LED:體量大,預計仍有穩健增長

LED是當前GaAs襯底四大應用領域當中僅次于射頻應用的第二大應用市場,預計未來幾年仍有穩健的增長。GaAs的LED器件目前在手機上的應用還只是開關,未來GaAs在智能手機紅外LED的應用預計會有比較明顯的增長,預測2023年紅外LED-智能手機細分領域用GaAs襯底出貨量將達4.92萬片,GAGR達9%,市場總額也有望提升至340萬美元,GAGR達7%。

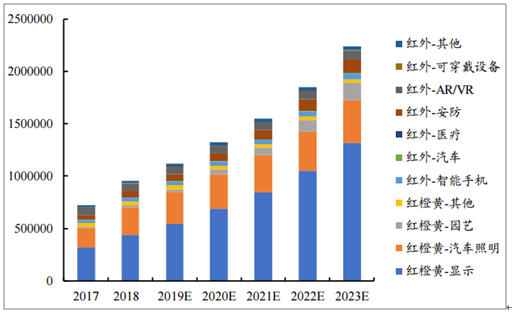

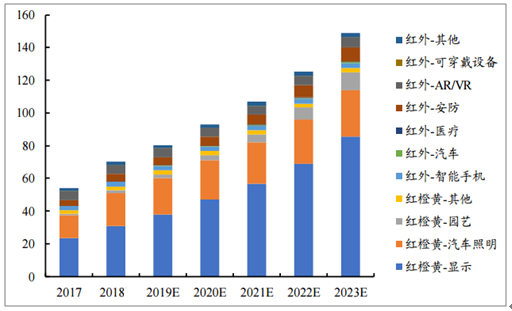

汽車照明等領域用GaAs襯底體量大,同時預計仍有穩健的增長,GaAs基紅橙黃LED在園藝照明(用于植物生長)的應用增速強勁,此外,紅外的安防、智能手機等領域預計也有不錯的增速,2023年LED領域用GaAs襯底出貨量預計提升至223.8萬片,2023年市場總額有望達到1.49億美元。

2017-2023年LED領域用GaAs襯底出貨量預測(等效6英寸,片)

數據來源:公共資料整理

2017-2023年LED領域用GaAs襯底市場總額預測(百萬美元)

數據來源:公共資料整理

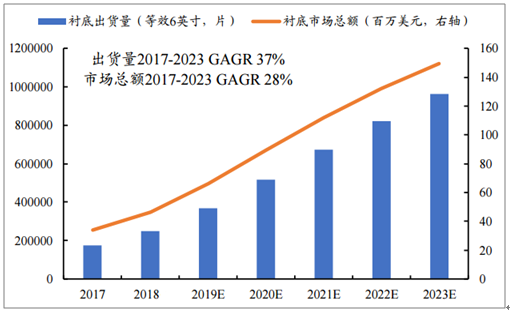

4.激光:從無到有,VCSEL有望實現高增速

GaAs在激光領域的應用可分為VCSEL和非VCSEL,當前GaAs應用的看點主要在于VCSEL。預計2023年激光領域GaAs襯底的出貨量將達到96.4萬片,GAGR達37%,預計2023年市場總額達1.50億美元,GAGR達28%。

2017-2023年激光領域用GaAs襯底出貨量及市場總額預測

數據來源:公共資料整理

2017-2023年激光領域用GaAs襯底出貨量及市場總額預測

數據來源:公共資料整理

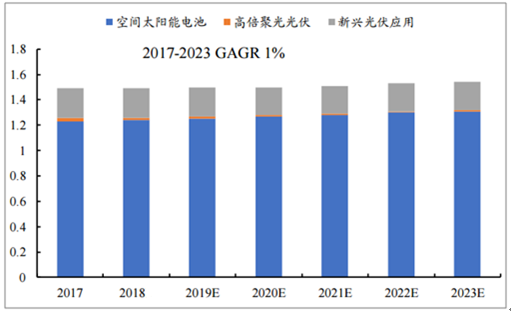

5.光伏:小眾市場,預計增速較低

GaAs在空間光伏發電領域的應用受到Ge襯底的競爭,預計未來增速較低。

2017-2023年光伏領域用GaAs襯底出貨量預測(等效6英寸,片)

數據來源:公共資料整理

2017-2023年光伏領域用GaAs襯底市場總額預測(百萬美元)

數據來源:公共資料整理

自主可控趨勢明確,拉開半導體材料國產化替代序幕。不論是射頻芯片,還是激光、LED器件,材料制造環節都是產業鏈的核心價值所在,而目前基本由海外企業高度壟斷,國產化、自主品牌建設意識持續升溫。在自主可控的明確趨勢下,GaAs、GaN半導體材料行業有望迎來政策支持和產業升級的共振。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國砷化鎵行業市場發展形勢及投資前景研判報告

《2025-2031年中國砷化鎵行業市場發展形勢及投資前景研判報告》共七章,包含中國砷化鎵應用需求前景分析,中國砷化鎵重點企業案例分析,砷化鎵行業前景預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢