退出常溫的小乳企,需要深耕區域渠道,形成品牌在當地的消費文化,同時不斷進行產品升級,刺激消費者品牌記憶和持續需求。巴氏奶企業可以通過完善獨占渠道提升粘性,開拓餐飲新渠道打開空間。深耕能力較強的企業也有足夠的生存空間。對于天然格局的巴氏奶生意,新乳業的并購整合方式不失為一種實現擴張的重要手段。

一、常溫

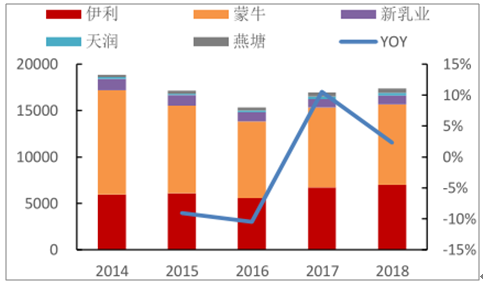

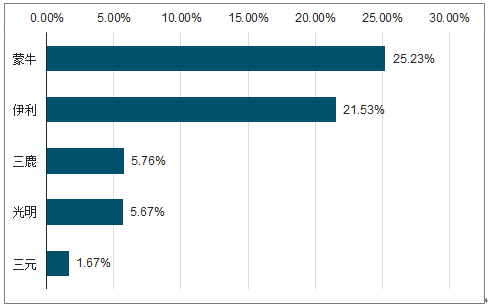

雙寡頭格局將達到70%以上,目前看數據正在驗證邏輯。

2014-2018年上市乳企常溫液體乳收入(單位:百萬元)

數據來源:公開資料整理

雙寡頭常溫市占率

數據來源:公開資料整理

伊利常溫毛利率顯著高于區域乳企

數據來源:公開資料整理

2015年后乳制品上游過剩,價格體系下移,下游促銷加劇,小乳企結構提升速度不夠,定價權弱被動參與行業促銷,毛利率削弱。如果對于常溫產品來說,通過優秀管理能達到10%的凈利率水平,這意味著大部分小乳企在常溫板塊并不賺錢,也因此喪失了(除產能協同考慮)外的常溫布局動力。

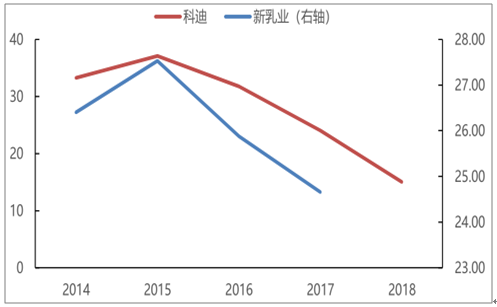

2014-2018年科迪、新乳業毛利率趨勢

數據來源:公開資料整理

龍頭在常溫領域的毛利率優勢,是通過更高的賣價實現的,從單位價格比較來看,金典、特侖蘇要比白奶的價格貴近一倍,也是盈利差距的主要來源。

金典、特侖蘇定價顯著高于純奶

產品 | 規格 | 價格/單價 | 換算(元/L) |

伊利金典 | 250ml*12盒 | 5.4 | 21.7 |

蒙牛特侖蘇 | 250ml*12盒 | 5.4 | 21.7 |

伊利純牛奶(盒裝) | 250ml*16盒 | 3 | 12 |

蒙牛純牛奶(盒裝) | 250ml*16盒 | 2.7 | 11 |

數據來源:公開資料整理

伊利的價格驅動因素可以拆為純價貢獻和結構貢獻,結構貢獻情況可以看到企業產品高端化的節奏,而這一節奏與其他廣宣投放又可以高度配比。定價權實現的過程在報表拆分中有跡可循。

近年來,媒體平臺分散,而熱門綜藝的冠名費已進入5億級,流量入口一票難求,超出10-20億規模的區域乳企可以承擔的范圍,這使得小乳企通過打造“爆款”,彎道超車的難度大大增加。

重點綜藝廣告費

- | 品牌 | 節目 | 播出時間 | 冠名費 |

常溫 | 特侖蘇 | 《向往的生活》第三季 | 2019 | 5億 |

金典 | 《歌手2018》 | 2018 | 5億 | |

《歌手2017》 | 2017 | 6億 | ||

安慕希 | 《奔跑吧2》 | 2018 | 5億 | |

《奔跑吧》 | 217 | 5億 | ||

《鋒味2018》 | 2018 | - | ||

舒化 | 《幸福三重奏》 | 2018 | - | |

伊利QQ星 | 《爸爸去哪兒第三季》 | 2015 | 5億 | |

六個核桃 | 《最強大腦4》 | 2017 | 2.5億 | |

暢意100% | 《高能少年團2》 | 2018 | - | |

低溫 | 暢輕 | 《我是大偵探》 | 2018 | - |

數據來源:公開資料整理

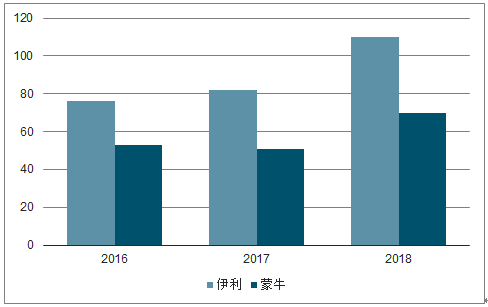

2016-2018年,伊利廣告營銷費分別為76億、82億和110億元,對應液體奶營收為495億、558億和657億元。金典安慕希這樣百億級產品均有10億級的廣告投入,這是小乳企難以企及的。

2016-2018年伊利蒙牛廣告營銷費(億)

數據來源:公開資料整理

綜合運用多種品牌營銷方式,將帶來較大投入

廣告形式 | 廣告費用(元) | 備住 |

硬廣 | 5-40萬/15秒 | 湖南衛視、浙江衛視 |

冠名 | 5億 | 熱門綜藝 |

明星代言 | 800-1400萬/兩年 | 按當紅流量明星統計 |

地鐵站平面廣告 | 10-200萬/4周 | 成都地鐵站,根據廣告牌數量和站 點不同,價格不一樣 |

媒體平臺推廣 | 1000-5000 | 微博、微信公眾號,粉絲數為10萬 |

電梯廣告 | 200-800/周 | - |

數據來源:公開資料整理

與龍頭差異化布局,轉型低溫成為小乳企的主流選擇。

代表區域性乳企常低溫產品戰略及渠道策略

- | 2010-2012 | 2013-2014 | 2015-2017 | 2018 |

新乳業 | - | - | - | 聚焦低溫,高端差異化路線。 |

光明 | “聚焦乳業、領先新 鮮、做強常溫、突破奶 粉” | 聚焦乳業,領先新鮮, 做強常溫,突破奶粉, 走國際化企業路線。 | 冷鏈物流網全國布局,提 高鮮奶和酸奶市占率,聚 焦中高端。 | 低溫乳制品戰略,1+2全產業 鏈模式。 |

三元 | 在北京發展以巴氏奶、 酸奶為主的乳制品,在 全國市場發展以超高 溫牛奶為主的乳制品。 | 聚焦嬰幼兒奶粉,發展 常低溫明星產品。 | 聚焦嬰幼兒奶粉,鞏固低 溫產品。加快全國布局 | 用國外優勢做好國內國際市 場。 |

科迪 | - | - | 低溫乳品擴建,建設冷鏈 物流。打造中部第一品 牌。 | 堅持打造“中部乳業第一品 牌”的發展戰略。 |

天潤 | 原名新疆天宏紙業,屬 于造紙行業。 | 在3-5年內建成疆內 及西北地區規模最大 的乳品企業和國內知 名品牌。 | 以低溫酸奶為核心,做強 低溫,做大常溫。精耕疆 內市場,開拓疆外市場。 | 低溫酸奶為核心,領先低溫, 做強常溫。疆內市場為核心, 向疆外市場延申。 |

燕塘 | - | 加強巴氏奶產品網絡 建設,深化“以鮮為主” 策略。 | 挖掘城市型健康低溫乳 品的潛力。精耕廣東,放 眼華南,走出全國。 | 推出新鮮產品,滲透三四線城 市,并推進產品出境計劃。 |

數據來源:公開資料整理

二、低溫

低溫整體與常溫渠道模式有所差異。1:)保質期:常溫奶保質期在6個月,低溫小于一個月,因此低溫貨損處理成本相對更大、操作更為復雜,對應同等情況下更高的渠道費用。同時,常溫領域的壓貨-動銷模式在低溫領域并不一定適用。2)消費場景:常溫有一部分用于禮贈市場,低溫基本都用于日常消費。3)運輸保存條件不同,低溫依賴冷鏈介質,因此網點數是常溫的1/3以下,同等鋪貨情況下,規模效應不及常溫。

常溫、低溫酸、巴氏奶生意模式比較

- | 常溫乳品 | 低溫酸奶 | 巴氏奶 |

銷售渠道 | 傳統渠道為主,如夫妻店 | 現代渠道為主,如大賣場、連鎖超 | 現代渠道為主,如大賣場、連鎖 |

門店鋪貨 | 側重貨架堆頭 | 側重冷鏈及門店冷柜 | 側重冷鏈及門店冷柜 |

購買操作 | 整箱購買 | 小包裝購買 | 小包裝購買 |

消費屬性 | 50%自我飲用,50%禮品 | 90%或更多用來自我飲用 | 90%或更多用來自我飲用 |

保質期限 | 6-9個月 | 21-30天 | 7-15天 |

營銷節奏 | 非常強的淡旺季屬性,側重 | 全年比較平穩,逐漸日常化 | 全年比較平穩,逐漸日常化 |

數據來源:公開資料整理

低溫又可以分為低溫酸奶和巴氏奶,兩者既有相同又有不同。相同之處在于同樣保質期偏短,渠道操作難度較大,依賴冷鏈介質運輸以及終端存放。

1、低溫酸奶

低溫酸與常溫有差異,但無本質上的不同,更多還是在于發展階段的不同,低溫酸成長階段類似常溫0066--010年。市場形態來看,行業格局相對分散,低溫酸奶目前龍頭市占率20%左右,與常溫奶06年接近;伊利05-06年剛開始做渠道精耕和織網,伊利低溫目前剛剛開始做渠道精耕;伊利低溫板塊凈利率水平從4-5%下滑至虧損(草根調研了解),而常溫奶在這一時期的盈利能力也相對差。

伊利常溫奶產量市占率為21%,與當前低溫酸類似

數據來源:公開資料整理

近年來,伊利、蒙牛沖擊千億目標,君樂寶獨立分拆,大型企業更多偏向規模訴求,加上區域乳企退守低溫,行業競爭非常激烈。在強調收入增長的大背景下(尤其是頭部企業),很多未到臨期處理的產品也被買贈處理,價格戰費用戰明顯,行業競爭加劇導致行業利潤率階段性下滑。

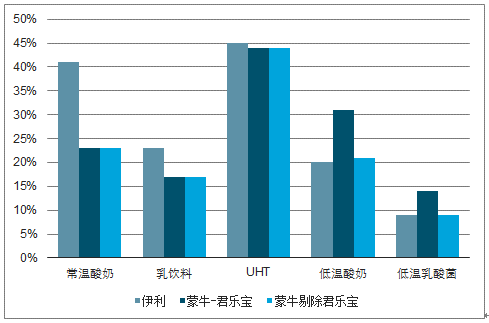

同等定位下,低溫酸奶價格比白奶高30%,而生產成本相差不多,意味著低溫酸奶有著更高的毛利率。但費用方面低溫酸奶較為多樣,冷鏈運輸及冷藏介質使得其費用多出2-3%,促銷人力及貨損使費用提高5%。近年來價格戰愈演愈烈,龍頭處于整合階段,進一步壓縮利潤空間,拉低低溫酸奶盈利能力。

低溫酸奶產品結構優于常溫奶

- | 低溫酸奶 | 常溫白奶 |

基礎 | 10-15元/公斤 | 7-10元/公斤 |

中端 | 15-20元/公斤 | 10-12元/公斤 |

高端 | 20-30元/公斤 | 12-20元/公斤 |

數據來源:公開資料整理

低溫乳制品高度依賴于冷鏈物流,從生產到中轉運輸和保存再到銷售均需要保證溫度處于一定的范圍內,中間不能出現斷裂,否則整條冷鏈都將失去意義。我國冷鏈建設基礎較為薄弱且冷鏈物流成本比普通高40%-60%,使得低溫乳制品的渠道費用率高于常溫2%左右,進而減弱其盈利能力。

不同溫度冷鏈應用

溫度 | 應用 |

冷凍運輸 (-22℃ ~-18℃) | 速凍食品、凍肉品、冰激凌等 |

冷藏運輸 (-18℃ ~-5℃) | 水果、蔬菜、鮮奶制品、花草木苗、熟食制 品 |

保溫運輸 (-5℃ ~5℃) | 一般來說,保溫車可以不用配備制冷機組 |

恒溫運輸 (5℃或 10℃) | 醫藥品、化工產品、巧克力等,相比于冷藏 車多一個制熱機組 |

數據來源:公開資料整理

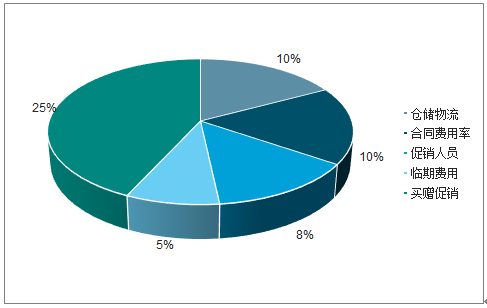

低溫液奶特別是鮮奶,保質期一般較短,大多在21天左右,使得臨期或過期問題較為突出。扣除運輸期限后,低溫液奶的銷售周期更為緊張,在較大壓力下大賣場、連鎖店常采用促銷方式來加強動銷,比如買贈、折扣等,無疑增加了銷售費用。

低溫酸渠道費用拆分

數據來源:公開資料整理

核心原因在于低溫的渠道費用率高于常溫,但其品牌力不足以支撐更高的賣價。全國品牌靠消費者心智定價,以伊利安慕希和暢輕為例,其終端價格基本一樣,但理論上無論單位成本還是渠道費用,低溫產品都更高,但現階段暢輕品牌力低于安慕希,尚不能支撐更高賣價。

區域化乳企,低溫產品強于常溫。區域乳企基本不做大規模品牌投放,因此主要靠成本加成定價,同時對于區域企業來說,低溫產品的產品結構高于常溫,高毛利支撐高費用投入,總體凈利率高于其常溫產品。

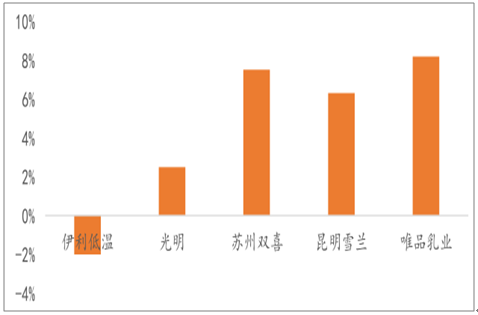

現階段,全國低溫酸奶品牌盈利低于區域企業。有兩點原因:1)品牌力有但不足夠:全國品牌企業中后期,靠高品牌溢價實現高于區域企業的賣價,以此支撐高費用投入和高盈利能力,但當前情況下,低溫體量不高,品牌投入的規模效應低,同時相比常溫來說,品牌資源不足,因此無法通過消費者教育實現高定價。2)渠道建設不完善:全國企業渠道精細化可能弱于區域企業,區域企業精耕一個地區,自投終端冷鏈介質,在一定時間、一定程度上排他,下沉程度更好,渠道協同性更好,渠道下水道建設更加完備。但全國企業目前主要集中在KA和便利店這種高勢能、但競爭激烈、不太盈利的渠道,因此盈利能力有限。

全國低溫品牌當前盈利低于區域乳企

數據來源:公開資料整理

當前全國品牌主要集中在現代渠道,現代渠道競爭激烈,促銷不斷費用高,因此盈利能力偏低。以伊利和君樂寶對比來看,伊利現代渠道占比70%,而君樂寶現代渠道占比55%。君樂寶在學校周邊、社區周邊的網點建設更加健全,多渠道調貨處理能力強,臨期處理手法更加綜合。而伊利等全國品牌,只能通過促銷手段來進行臨期處理,渠道結構不完善造成了手法相對單一。但渠道下沉和網點建設也依賴于冷鏈的發展情況。

全國化企業大經銷商更多,以伊利和君樂寶的對比來看,伊利覆蓋全國有1800個經銷商,君樂寶只覆蓋4個省份,有1600個經銷商,可見君樂寶的渠道更加細密。大商模式下渠道執行力、政策連續性偏弱,因此也會導致運營效率不高,因此經銷商拆分和招商培養也十分重要。

伊利、君樂寶低溫渠道對比

- | 伊利 | 君樂寶 |

SKU | 41 | 26 |

基礎占比 | 30-40% | 45-55% |

產品毛利 | 基礎20%,高端40% | 基礎20%,高端40% |

渠道促銷費用 | 25%-30% | 15%-20% |

廠商盈利 | 盈虧線 | 5%左右凈利率 |

主力區域 | 全國布局集中在一線和省會 | 河北、河南、山東、山西 |

渠道結構 | 現代70%、傳統30% | 現代55%、傳統45% |

渠道打法 | 區域滲透 | 更低級別市場滲透 |

經銷商數 | 1800 | 1600 |

經銷商凈利 | 有盈有虧 | 5-8% |

數據來源:公開資料整理

在更大的體量和更完善的渠道基礎上,品牌投入的規模效應增強,資源也更加豐富。理論上,低溫酸奶應當擁有比常溫酸奶更大的定價空間,但目前還未實現,原因在于龍頭的品牌資源仍然集中在常溫板塊,常溫酸奶品牌形象深入人心。如果最終低溫酸奶通過品牌建設完成了結構升級,賣價足夠支撐費用,則盈利能力也將不輸于常溫。

2、巴氏奶

巴氏保質期更短,一般需要城市奶源,運輸半徑較小。同時,巴氏奶有送奶入戶的特殊渠道(草根調研數據,送奶入戶渠道占比30%),獨占性較強,渠道壁壘高,先發優勢明顯。而這也決定了巴氏奶的區域屬性較強。2018年度鮮奶行業增長約為9%,其中量增長5%,價格增長4%,近年來,咖啡烘焙等餐飲市場也貢獻了一部分增長。

從全國形態來看,巴氏奶相對分散,但區域來看,由于品牌數目并不會特別多,龍頭市占率較高(因為送奶這條獨占渠道就已經能夠讓區域龍頭獲得30%的市占率)。以新乳業為例,其在四川、云南、河北、浙江等重點經營地區均占有較高的市場份額,2015年在四川、云南市場份額分別為14.7%、32.0%,其中在昆明市市占率達50%。國家和地區對比情況來看,香港地區的市占率為40%左右,但從大部分國家全局來看,競爭格局都非常分散。企業盈利能力一方面是由渠道管理能力決定的,精細化管理程度較高的盈利能力更強,另外,由于區域內的格局相對不錯,因此競爭相對溫和,部分企業盈利也可以達到10%以上。

3、國際對比

從全球主要市場的液態奶消費習慣看,可以分為兩類,一類一直保持飲用低溫奶的消費習慣,如美國、日本、澳大利亞、歐洲大陸少數國家(北歐、英國、希臘、愛爾蘭等),一類則在UHT滅菌法在國內普及后,從低溫奶轉向消費常溫奶或常溫低溫并行,如中國、歐洲大陸大部分國家(法國、比利時、德國、瑞士、意大利、西班牙、葡萄牙等)。

國內外常低溫發展對比

- | 國家 | 因素 |

保持飲用低溫奶習 慣的國家 | 美國 | 牧場分布靠近城市 |

飲食傳統對鮮奶粘性非常強 | ||

冷鏈發達 | ||

日本 | 政策塑造了國民的口味偏好 | |

牧場資源均勻,中小牧場靠近城市分布 | ||

冷鏈發達 | ||

經歷了低溫轉向常 溫(或低溫常溫并 行)的過程 | 歐洲大陸大多數國家 (法國、比利時、德國、 瑞士、意大利、西班牙、 葡萄牙等) | 飲食傳統對巴氏奶口味粘性較弱 |

相比美國,對長保制品信賴度更高 | ||

中國 | 牧場資源分布不均 |

數據來源:公開資料整理

美國牧場資源在南北分布上較為均勻,50個州均有牧場,且存欄密度基本同人口密度相吻合,為鮮奶的運輸帶來極大的便利。美國消費者偏好冷鮮產品的飲食傳統難以改變,直接飲用“鮮奶”的習慣較為深厚,美國液態奶產品按照零售額口徑來看,巴氏奶占比始終在95%以上,相較于常溫奶有著不可撼動的地位。與之相對應的是美國發達的冷鏈設施,美國人均冷庫面積為0.49m3,僅次于荷蘭、新西蘭。

二戰結束后為提高國民健康水平,日本提出“一杯牛奶振興一個民族”,從中小學開始實施學生奶項目培養飲奶習慣。隨著國內奶業的發展,供應源由西方國家支持的脫脂奶粉逐漸過渡到全部使用國產鮮奶,成為日本國民對于牛奶的最初口味記憶。日本中小牧場幾乎遍布全國各地,是飲用奶的主要提供者。原奶產量占比超過50%的北海道牧場則主要提供耐儲存乳制品,如奶粉、黃油等。

北歐地區習慣飲用酸奶、食用奶酪等低溫乳制品,對巴氏奶粘性較高,較低的氣溫有利于低溫乳制品的運輸,大部分北歐國家常溫奶消耗量占液奶消耗量比例不足百分之十。英國曾在2008年計劃借助政策手段推廣常溫奶以推動減排,在市場重重擔憂下該計劃被廢棄。UHT誕生后被廣泛應用于葡萄酒、果汁等產品滅菌處理,歐洲一批國家由巴氏奶轉向消費常溫奶,其原因可能在于對長保產品信賴度較高及對巴氏奶口味粘性較低。

我國奶源主要集中在北部,尤其是有“四大黃金奶源帶”之稱的內蒙古、新疆、東北、河北。人口聚集的東南沿海地區牧場較少,意味著大多數液奶需要經過長途運輸后才可抵達消費者所在地。而我國冷鏈建設以沿海地區為主,牛奶主要產地冷鏈物流企業相對稀缺,低溫缺少冷鏈運輸便利及優勢。

三、發展趨勢

巴氏奶增速高于UHT,其中零售量的增速維持在5%左右,餐飲量增速2200%%左右。鮮奶符合消費升級的大方向,理論上存對UHT奶的一定程度的替代,但增速不會太快,在缺乏市場主要力量教育的情況下,與冷鏈建設和自然需求增速較為一致,短期內很難替代UHT成為市場主力。

常低溫均有存在空間。首先,巴氏和常溫奶應用場景上存在差異。鮮奶的新鮮度更高,符合消費升級的大方向,但低溫難以用于禮贈市場,也較難進行囤貨消費,因此我們判斷常溫有其自身存在空間。中國地域廣闊奶源分布不均,統計的長江以南地區原奶產量只占全國的11%,較大的需求缺口仍然需要常溫奶填充。

常溫龍頭享有品牌溢價,盈利能力顯著高于小乳企,小乳企常溫板塊基本不賺錢,無利可圖情況下退出概率較大。而龍頭呈現先發優勢強、壁壘高,投入又大的正循環局面,此消彼長是龍頭市占率加速提升的關鍵。

低溫酸奶因為冷鏈、短保等,操作精細化要求更高,渠道費用率較高,需要更高的定價實現較高盈利能力。雖然低溫酸奶操作模式上與常溫有差異,但生意本質與常溫酸奶并無根本不同,由于其發展階段相對落后,格局未定,未來行業集中度提升、產品結構提升都有較大空間,需要冷鏈發展基礎上的的渠道可達網點增加、及市場教育基礎上的消費者認知度提升。

巴氏奶渠道獨占性強,奶源區域性強,保質期短渠道操作精細化要求高,因此常常出現區域內一家獨大、盈利不錯,但全國化難度大的局面,乳企區域化較強。短期來看,鮮奶增速高于UHT,除了消費升級的需求推力之外,烘焙、咖啡等B端市場的興起也有較強的拉動作用。長期來看,UHT與鮮奶在應用場景上存異,在我們南北奶源分布不均勻的大背景下,不考慮政策因素,UHT將與低溫鮮奶長期共存。

相關報告:智研咨詢發布的《2020-2026年中國乳制品行業市場經營管理及競爭策略建議報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乳制品行業市場運營態勢及投資前景趨勢報告

《2026-2032年中國乳制品行業市場運營態勢及投資前景趨勢報告》共十五章,包含乳制品行業發展趨勢預測, 我國乳制品行業發展策略探討, 乳制品行業投資前景與風險控制等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢