一、 概況

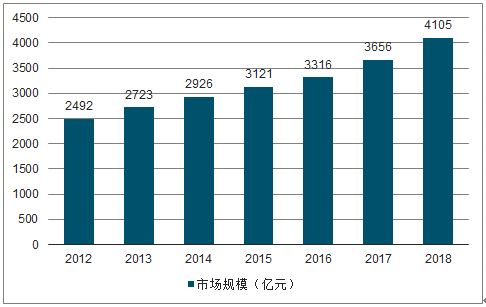

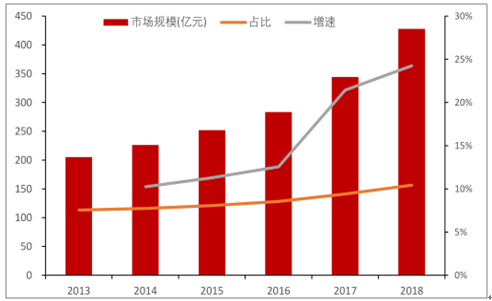

中國美妝和個人護理市場在2018年保持了強勁的表現,規模由2013年的2492億元上升至2018年的4105億元(如果考慮代購等因素,實際市場規模會更大),年化復合增速達8.7%。其中2013年至2016年增速有所下滑,但自2017年起,情況得以改善,2018年行業增速為12.3%。行業強勁的表現主要得益于持續城市化帶來的生活水平的提高,以及中國消費者對個人顏值要求的不斷提高。

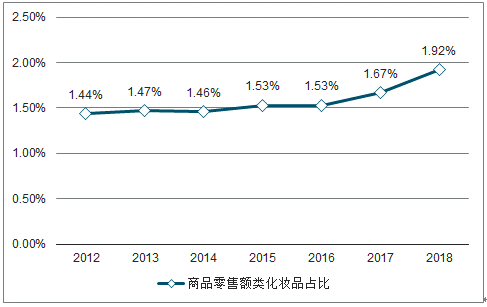

根據國家統計局的數據,化妝品在限額以上商品零售額的占比由2012年的1.44%提升至2018年的1.92%,這說明消費者的美容個護消費在收入結構中不斷提升,消費者消費傾向的提升有助于行業快速發展。我們預測在人均收入提升和消費習慣改變背景下,未來三年美容個護行業規模增速將穩定在10%+左右。

2012-2018年美容個護行業市場規模趨勢

數據來源:公開資料整理

2012-2018年限上商品零售額類化妝品占比不斷提升(%)

數據來源:公開資料整理

新設化妝品監督管理司明確了國家對化妝品產業的肯定與重視。目前,已完成化妝品生產質量管理規范、化妝品注冊和備案管理辦法等配套文件的初稿;研究制定了化妝品風險監測、進口非特化妝品審批改備案和國產非特殊用途化妝品備案等相關規定,修改完善了化妝品標簽管理規定的征求意見稿。

曾經國際化妝品牌從審批到上市所需2至6個月的時間縮短到5個工作日。從2017年3月,在上海浦東新區試點,到2018年3月新增10個自貿區用于進口非特殊用途化妝品,進口非特殊用途化妝品備案工作穩步推進。截至2018年底,完成備案2947件。

由于需求旺盛,中國美妝個護市場內護膚品占比持續超過50%,預計也將繼續保持下去。頭發護理、口腔護理(含電動牙刷)和彩妝位居第二、第三和第四,2018年這三個品類的市占比均超過10%。其中彩妝占比提升明顯,彩妝占比由2013年的7.5%提升至2018年的10.4%。

2014-2018年各品類收入規模增速

- | 2014 | 2015 | 2016 | 2017 | 2018 | GAGR |

護膚品 | 8.4% | 6.6% | 5.4% | 10.7% | 13.2% | 8.8% |

頭發護理 | 3.2% | 3.4% | 3.3% | 3.5% | 4.0% | 3.5% |

口腔護理 | 5.7% | 8.4% | 9.5% | 10.2% | 10.7% | 8.9% |

彩妝 | 10.3% | 11.3% | 12.6% | 21.4% | 24.3% | 15.8% |

洗浴產品 | 5.4% | 4.2% | 4.2% | 4.2% | 4.0% | 4.4% |

兒童產品 | 17.1% | 11.9% | 11.5% | 12.9% | 15.4% | 13.7% |

男士護理 | 7.4% | 5.9% | 5.5% | 7.3% | 7.8% | 6.8% |

香水 | 7.0% | 2.6% | 1.6% | 16.9% | 21.6% | 9.7% |

防曬產品 | 8.3% | 8.7% | 9.3% | 9.5% | 6.9% | 9.2% |

除臭劑 | 5.0% | 5.8% | 4.7% | 7.0% | 6.7% | 5.8% |

脫毛劑 | 9.2% | 8.6% | 8.3% | 8.0% | 8.8% | 8.6% |

數據來源:公開資料整理

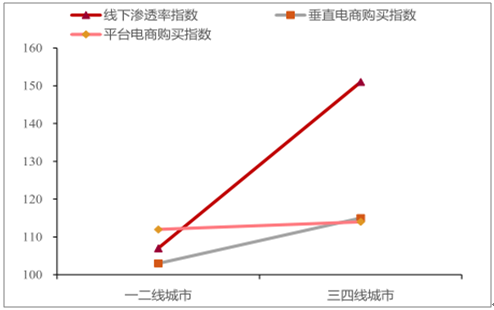

根據互聯網數據咨詢中心和阿里巴巴2018年年度化妝品消費報告,三四城市消費者是新客的主要來源,2018年新客市場的增長主要由三線及以下地域拉動;從生意體量份額的大勢上看,一線地域的市場份額降低1個百分點,三線及以下地域的市場份額則相應增加了1個百分點。

三四線城市消費表現十分強勁

數據來源:公開資料整理

直播、短視頻等新交互方式培育了帶貨KOL,帶貨KOL熟知各方面的彩妝知識且善于和粉絲良好溝通。著名KOL“口紅一哥”李佳琦在3月8日女王節交出了直播5個半小時,18.93萬觀看量,23000成交單,353萬成交量的成績。

國際品牌歐萊雅,雅詩蘭黛,資生堂,絲芙蘭等都向消費者提供了全新的科技購物體驗。在2018年,歐萊雅將AR技術應用于其運營,并發布了蘭蔻虛擬化妝鏡。該技術通過化妝鏡為消費者分析皮膚狀況并推薦護膚品,消費者通過點擊屏幕上的產品掃碼直接進入該產品品牌的天貓旗艦店。

二、競爭格局

2018年中國美容和個人護理市場TOP4市占率達到25.7%,TOP8市占率達到36%,TOP15市占率約50%,為低集中競爭型產業。國際品牌的表現優秀來源于長期口碑積累,產品體系完整質量精湛,精準化營銷。本土的日化公司也經歷了腥風血雨的考驗,大批的本土品牌也在殘酷的市場競爭中崛起,例如上海上美,百雀羚,伽藍,上海家化,珀萊雅和丸美等公司。

從整體上來看,中國化妝品行業主要以國產和歐美品牌為主,歐美品牌表現比較強勢。近年來,國產品牌不斷發力,在大眾、護膚、兒童用品和洗浴產品細分門類表現愈發突出。

2013-2018年化妝品類公司中國市場市占率情況

- | 2014 | 2015 | 2016 | 2017 | 2018 |

寶潔 | 12.7 | 11.9 | 10.7 | 10.2 | 9.9 |

歐萊雅 | 9.4 | 9.1 | 8.5 | 8.5 | 9.2 |

資生堂 | 3 | 2.8 | 2.9 | 3 | 3.4 |

雅詩蘭黛 | 1.9 | 2 | 2 | 2.5 | 3.2 |

聯合利華 | 3.6 | 3.4 | 3.2 | 3.1 | 2.8 |

愛茉莉 | 1.5 | 1.9 | 2.4 | 2.5 | 2.5 |

上海上美 | 1.9 | 2.3 | 2.6 | 2.5 | |

高露潔 | 2.8 | 2.8 | 2.9 | 2.7 | 2.5 |

百雀羚 | 1.4 | 1.8 | 2.1 | 2.3 | 2.4 |

伽藍 | 1.6 | 1.8 | 2 | 2.3 | 2.3 |

LV | 1.5 | 1.5 | 1.6 | 1.9 | 2.2 |

上海家化 | 1.9 | 2 | 1.9 | 1.9 | 1.9 |

玫琳凱 | 3.3 | 3 | 2.5 | 2.1 | 1.8 |

道夫 | 2.2 | 2 | 1.9 | 1.8 | 1.7 |

Infinitus | 1.1 | 1.2 | 1.4 | 1.4 | 1.4 |

數據來源:公開資料整理

長期以來,我國化妝品行業主要被國際品牌所占據,尤其在高端彩妝市場,幾乎被國際品牌所壟斷。憑借在全球范圍內形成的品牌優勢、日積月累的人氣口碑、穩定的產品質量以及成熟的渠道鋪設等優勢,國際化妝品品牌在中國中高端市場贏得了龐大且穩定的客戶群,這些品牌具有核心技術,產品擁有核心創新成分,在中高端特別是高端市場對本土品牌造成了較大的競爭壓力。

熱銷中高端產品核心成分

雅詩蘭黛 | 核心成分 | 寶潔 | 核心成分 |

ANR精華(小棕瓶) | 紫松果菊、透明質酸鈉、chronoluxcb修護科技 | SKII神仙水 | PITERA(半乳糖酵母樣菌發酵產物濾液) |

Lamer面霜 | 神奇活性精粹(MiracleBroth)(深海海藻)、酸橙茶精華 | SKII多元面霜 | 小球藻提取物、煙酰胺成分 |

悅木之源靈芝水 | 白樺茸、靈芝、沙棘果、冬蟲夏草 | - | - |

悅木之源泥娃娃面膜 | 竹萃活性炭、發酵蜂蜜、高嶺土礦泥 | - | - |

歐萊雅 | 核心成分 | 資生堂 | 核心成分 |

蘭蔻粉水 | 小分子玻尿酸、天然槐花蜜、扁桃仁精粹 | 安耐曬金瓶 | 透明質酸、維生素E、姜根提取物明膠酶、歐百里香提取物 |

蘭蔻小黑瓶 | 酵母精粹、7大益生元 | 資生堂紅妍精華(紅腰子 | 提高肌膚免疫力的科技、靈芝和白鳶尾的精粹 |

科顏氏金盞花爽膚水 | 金盞花精粹 | - | - |

數據來源:公開資料整理

“愛自己的最好方式就是投資自己”已經被許多消費者接受。護膚、美妝、個人護理都是消費者投資自己,提升自己價值的主流方式。出于非理性的消費心理,消費者更愿意為了額外的一些功效而支付高昂的溢價。在此背景下,化妝品行業幾乎一直保持著較高的毛利率,中低端產品的毛利率維持在50%-60%,高端產品的毛利率甚至高達90%以上。

相對于國際品牌而言,國貨化妝品品牌由于地域和文化優勢,更能發掘中國化妝品消費者的痛點。很多國貨品牌從產品本身和營銷兩個方面來拉近本地消費者距離,從產品上來說,很多國貨公司推出具有利用本國特色原材料的產品,其中有主推中草藥的佰草集品牌;從營銷上來說,很多品牌利用中國文化進行產品宣傳,比如相宜本草推出京劇系列,自然堂推出茶馬古道系列。

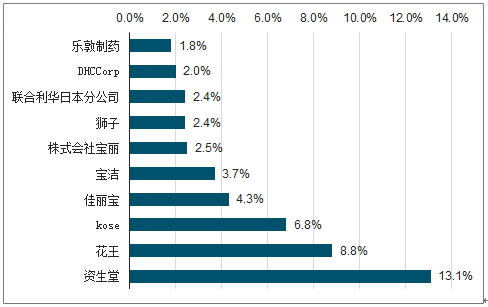

雖然目前中國化妝品市場依然由海外跨國公司主導,不過參考日韓市場,中國本土公司依然有望在未來取代海外公司,取得中國市場的主導地位。2018年,日本化妝品市場TOP4均為日本本土企業,合計市占率高達33%,Top1為資生堂,市占率為13.1%。韓國化妝品市場TOP2均為韓國本土企業,且合計市占率更是高達38.8%。排名第一的為LG生活健康,第二的為愛茉莉太平洋,市占率分別為20%和18.8%。

目前我國本土品牌中市占率最高的為上海上美,其次為百雀羚、珈藍、上海家化等,市占率均在2%-2.5%之間。不論市場地位還是市場占有率的絕對值均有較大的提升空間。未來有望取代海外公司成長為中國地區的化妝品龍頭。

化妝品類公司日本市場市占率情況

數據來源:公開資料整理

化妝品類公司韓國市場市占率情況

數據來源:公開資料整理

隨著實時間發展,國內化妝品企業逐漸摸索出了適合自身發展的品牌定位、渠道拓展、營銷策劃以及企業組織架構,慢慢扭轉了劣勢地位,上海家化、上海上美、百雀羚等一些優秀國產企業通過推出符合消費者流行偏好的新產品,在商超、日化專營店特別是電子商務渠道投入更多的優勢資源,傳達更為精準的品牌營銷策略,靈活高效的組織響應,為越來越多的消費者所接受,市場份額逐年提高。

化妝品國產公司對比一覽表

公司名稱 | 旗下品牌 | 產品品類 | 定位 | 終端網點 |

上海上美 | 韓束、一葉子、吾尊、索薇婭、 紅色小象、韓粉世家、 HANAMINO、時克、必優蘭等 | 護膚、男士護理、彩妝、口腔護 理、高端母嬰、洗護等 | 中低端 | 8萬左右 |

百雀羚 | 百雀羚、鳳凰、小百羚、Disney | 護膚、彩妝、洗護等 | 中低端 | 2萬左右 |

伽藍 | 自然堂、美素等 | 護膚、彩妝等 | 全覆蓋 | 2萬左右 |

上海家化 | 佰草集、六神、美加凈、啟初、 家安等 | 護膚、彩妝、家用等 | 全覆蓋 | 30萬+ |

珀萊雅 | 珀萊雅等 | 護膚等 | 中端 | 1.3萬+ |

丸美 | 丸美、春紀等 | 護膚、彩妝等 | 中高端 | 1.6萬+ |

數據來源:公開資料整理

三、發展趨勢

2018年中國美妝市場規模已突破400億元,2013年至2018年GAGR為15.8%,增速位居產品類第一。彩妝大力發展的核心驅動力在于人均收入提升和變美需求逐漸變強,目前彩妝細分行業有三大發展趨勢:1)消費升級之高端彩妝迅速發展;2)以丸美為代表的彩妝國貨崛起;3)美妝社交化營銷和消費風潮興起。

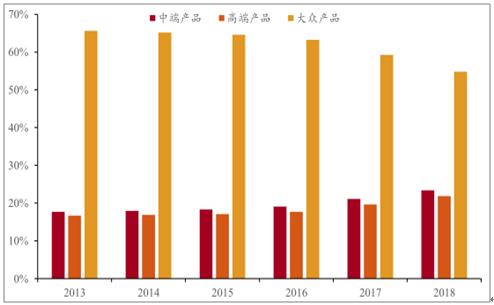

從產品品類消費結構來看,從2013年至2018年中高端產品的占比提升10%,對行業整體的規模提升貢獻巨大。目前國產品牌主要發力大眾品牌,國際品牌搶占中高端特別是高端市場,預計3年內中高端市場占比會隨著市場發展進一步提升至50%左右,中高端發展潛力巨大。

彩妝市場規模和占比持續擴大

數據來源:公開資料整理

中高端產品占比提升

數據來源:公開資料整理

1、產品趨勢

健康、環保的低碳生活已漸漸被大眾所接受,順應綠色、環保潮流,化妝品的加工生產和使用環節上也開始追求無污染和低碳,這慢慢將會成為化妝品行業的必然發展趨勢。消費者對化妝品的要求提高,無害、純天然、有機產品將會成為市場追捧熱點,也是發展方向。

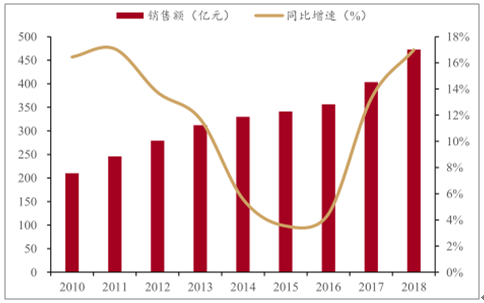

隨著收入穩定提升,人們消費需求發生轉變,開始重視抗衰老,追求永葆青春,從市場份額來看,抗衰老產品銷售額穩步增加,2018年銷售額已突破400億元,目前80后和90后年輕人已經成為抗衰老產品的消費主力,未來市場空間仍比較廣闊。從品類來看,未來抗衰老護膚品將更多的與護膚、保濕、抗皺等功能結合,滿足不同用戶需求。

抗衰老產品銷售額穩步增加

數據來源:公開資料整理

2、消費趨勢

盡管女性仍是化妝品消費主力,但近年來男性成為不可忽視的化妝品消費力量,近幾年保持著20%左右的快速發展,市場規模已突破50億元。男性在購買產品是比較關注產品本身,口碑評價和使用方法,男性對價格敏感程度更低,相對而言單筆消費會更高。

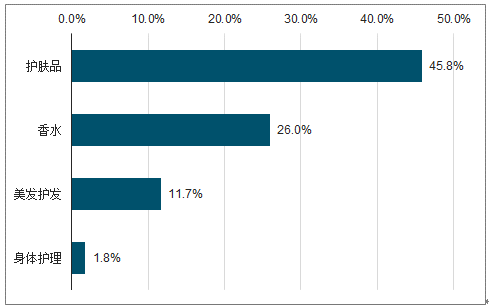

2018年男士護膚類產品和香水類產品以明顯優勢占據男性消費好的前兩位,護膚產品當中潔面乳、防曬產品和面膜位居前三位,關注量總占比分別為19.4%,9.2%和8.1%。目前男性化妝品消費有如下趨勢:1)包裝體現男性特點;2)套裝產品風行;3)女生代買占比較高,商家發力女友營銷;4)中高端產品更為風靡。

2018年護膚和香水關注量最高

數據來源:公開資料整理

3、化妝品公司趨勢

以國際化妝品巨頭歐萊雅為例,其旗下產品品類涵蓋了化妝品、染發用具、護膚品、防曬用品、彩妝、淡香水和香水、皮膚病研究、制藥、高檔消費品等。而其旗下主要品牌則有高檔產品部的赫蓮娜(護膚、彩妝)、GiorgioArmani(護膚、彩妝、香水)、蘭蔻(香水、彩妝、護膚)、碧歐泉(護膚)、科顏氏(護膚、護發)、圣羅蘭彩妝(彩妝、護膚、香水)、RalphLauren(配飾、香水)、UrbanDecay(彩妝)。大眾產品部的巴黎歐萊雅(護膚、護發、彩妝)、美寶蓮(彩妝)、Garnier(護膚、彩妝)、NYX(彩妝)。專業產品部的歐萊雅專業美發(護發、美發)、卡詩(護發、美發)、Redken(護發)。活性化妝品部的薇姿(護膚)、理膚泉(護膚)、修麗可(護膚)。

相關報告:智研咨詢發布的《2020-2026年中國化妝品行業市場全景評估及發展規模預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告

《2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告》共十章,包含中國化妝品行業終端渠道布局代表企業分析,中國化妝品終端渠道建設成本運營策略分析,中國化妝品終端渠道發展趨勢及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢