一、特鋼行業發展現狀與發展趨勢:我國高端鋼材仍依賴于進口

近年來,雖然我國特鋼產業發展成效較好,但我國不少中高端鋼材品種(尤其是特殊鋼領域)仍依賴于進口。2018年中國特鋼出口2624萬噸,占我國特鋼年產量比重為60%,出口總額為212億美元。而我國特鋼進口404萬噸,進口總額達到70億美元,主要以進口高端鋼材為主。

1、我國制造業產業穩步增長

長期以來,中國人口眾多,經濟落后,人均收入水平很低,農業大國是中國的基本經濟國情。經過新中國成立以來60余年的工業化進程,尤其是改革開放以來的30余年的快速工業化進程,中國工業化取得了巨大的成就,經濟發展水平得到了極大的提升,中國已經整體步入工業化中期的前半階段。中國的基本經濟國情已從一個農業經濟大國轉變為工業經濟大國。

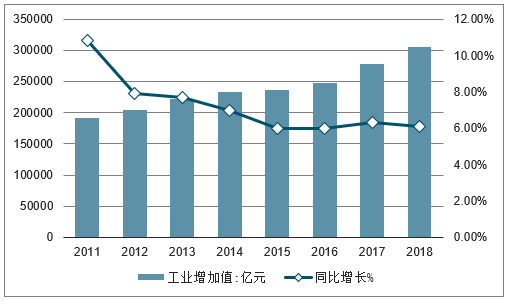

2018年全部工業增加值305160億元,比上年增長6.1%。規模以上工業增加值增長6.2%。在規模以上工業中,分經濟類型看,國有控股企業增加值增長6.2%;股份制企業增長6.6%,外商及港澳臺商投資企業增長4.8%;私營企業增長6.2%。分門類看,采礦業增長2.3%,制造業增長6.5%,電力、熱力、燃氣及水生產和供應業增長9.9%。

2011-2018年中國工業增加值及增速走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國特鋼行業市場運營態勢及未來前景預測報告》

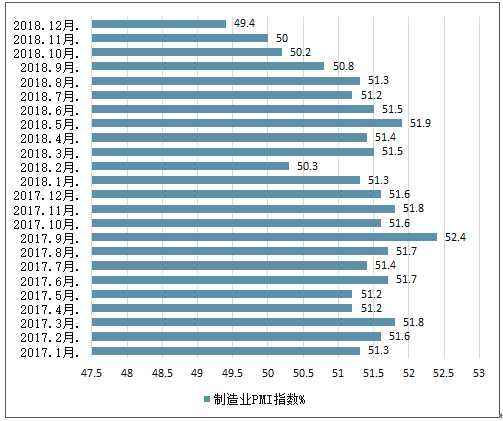

2017-2018年,中國制造業PMI指數呈現出波動下降的趨勢。2018年以來,中國制造業PMI指數先增長后下降。2018年1-5月,中國制造業PMI指數由50.3%增長至51.9%。隨后開始不斷回落,截至2018年12月,中國制造業PMI指數降至49.4%,比11月回落0.6個百分點,為2016年7月以來的新低。

從企業規模看,2018年12月,大型企業PMI為50.1%,比上月回落0.5個百分點,微高于臨界點;中、小型企業PMI為48.4%和48.6%,分別比上月下降0.7個和0.6個百分點,均位于臨界點以下。

2017-2018年中國制造業PMI指數情況

數據來源:公開資料整理

2、我國高端鋼材仍依賴于進口

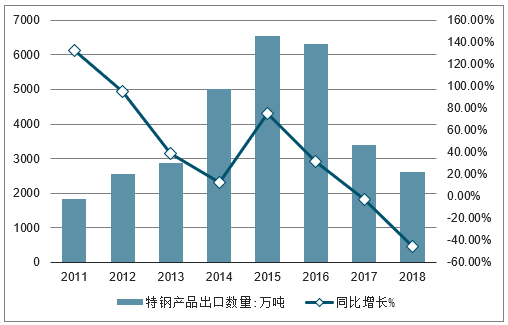

2018年中國特鋼出口2624萬噸,占我國特鋼年產量比重為60%,出口總額為212億美元。

2011-2018年中國特鋼產品出口數量及同比增長走勢

數據來源:公開資料整理

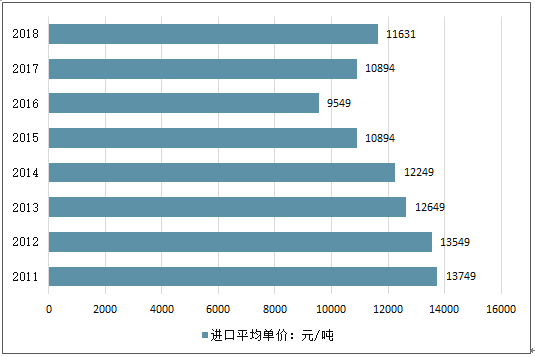

從我國特鋼的進口來看,2018年我國特鋼進口404萬噸,占我國特鋼年產量的比重約19%,同比增長19%,進口總額達到70億美元。

2011-2018年中國特鋼產品進口數量及同比增長走勢

數據來源:公開資料整理

近年來,雖然我國特鋼產業發展成效較好,但我國不少中高端鋼材品種(尤其是特殊鋼領域)仍依賴于進口。另外,即使國內特鋼產量在增長,但是在產品質量和服務水平上存在不少瑕疵,如表面質量不穩定,硬度不均勻,成分變動較大,雜質物不均勻,使用壽命低,交貨期波動大等。因此,國產特鋼產品的附加值和進口產品相比仍有相當大的差距。

數據顯示,我國前5家特鋼生產企業的特鋼產量占比在35%左右,略高于普鋼行業,而日本、歐盟等發達國家該數據在70%以上。且我國特鋼生產技術相對落后,這與我國特鋼行業中小企業多,技術研發投入少有關。

國內特鋼生產技術落后于發達國家

隨著我國廢鋼積蓄量的不斷增加,廢鋼回收利用量逐漸提高,鋼鐵行業取締“地條鋼”也使廢鋼資源逐步增加。此外,環境限制不斷增強,電力價格不斷降低,發展電爐煉鋼相對優勢將會愈發凸顯。

目前國內特鋼的生產大部分采用電爐鋼。我國約70%的特鋼及100%的高合金鋼由電弧爐產生。電爐鋼的原料一般為70%的廢鋼加上30%的鐵水,目前我國電爐鋼生產成本大約有55%來自于廢鋼;而基于冶煉的實際要求,很多高碳、高合金鋼種必須通過電爐才能冶煉,因此廢鋼是決定特鋼生產成本的主要因素。

電爐煉鋼是依靠電能感應的物理熱進行冶煉的,可在爐內熔化大量合金和廢鋼鐵,電爐鋼在合金化等方面較轉爐煉鋼有一定的優越性。但其缺點是冶煉周期長、生產效率低、電價昂貴、成本高和爐容小等。又由于特殊鋼產品有合金含量高、多品種、小批量和附加值高等特點,因此早期用電爐冶煉特殊鋼達到了揚長避短之目的。

另外,近些年來,國內特鋼處于迅速發展階段,主要體現在技術裝備水平大幅提升,不少特鋼廠已達到國際20世紀80年代后期的技術裝備水平;新產品開發受到政府支持和企業重視,已建立起完整的特鋼產品體系,部分產品質量達到國際領先水平。但另一方面,從21世紀國際特鋼發展新趨勢,即提高特鋼產品質量已從潔凈鋼冶煉轉移到對大型夾雜物控制的發展趨勢來分析,與國外先進企業的差距進一步增大。

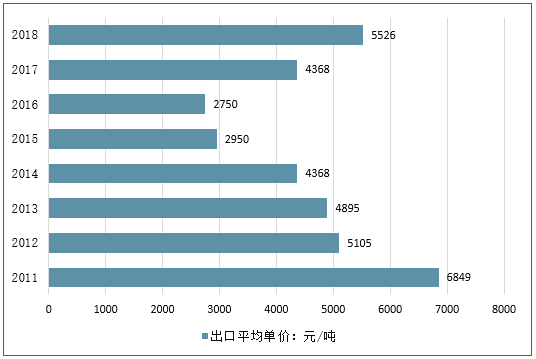

從具體數據上來看,我國特鋼的進口單價長期大于出口單價,但近些年,進出口單價有向下的趨勢,說明目前國產化替代較前些年有所進步。數據表明,我國高端特鋼依賴進口,而出口則以中低端產品為主,進口價格2倍于出口。

2011-2018年中國特鋼分品種進口平均單價

數據來源:公開資料整理

2011-2018年中國特鋼分品種出口平均單價

數據來源:公開資料整理

二、特鋼公司具有高資本投入、創新驅動的屬性,能夠很好地在產業鏈上轉移成本

對國內A股特鋼上市公司進行研究,剔除不擁有煉鋼環節的公司,一共五家,包含大冶特鋼、沙鋼股份、撫順特鋼、西寧特鋼、永興材料。特鋼類公司具有產品種類多、客戶群寬泛、工藝技術路線復雜的特點。

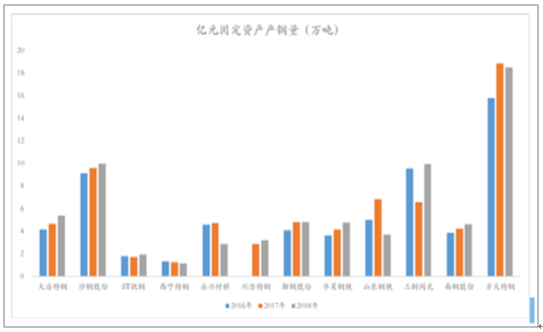

在投入產出上,特鋼類公司單位固定資產的實物產出量低于普鋼類公司。由于特鋼企業產品種類多、客戶群寬泛、工藝技術路線復雜,因此在實物的投入產出上低于普鋼類企業。

從單位固定資產產鋼量來看,2018年大冶特鋼5.39萬噸、沙鋼股份10萬噸、ST撫鋼1.95、西寧特鋼1.95、永興材料2.83萬噸、興澄特鋼3.21萬噸;相比較而言,普鋼類上市公司的億元固定資產的產鋼量整體高于特鋼公司水平,2018年鞍鋼股份4.81萬噸、華菱鋼鐵4.78萬噸、山東鋼鐵3.7萬噸、三鋼閩光9.9萬噸、南鋼股份4.62萬噸、方大特鋼18.5萬噸。

億元固定資產產鋼量

數據來源:公開資料整理

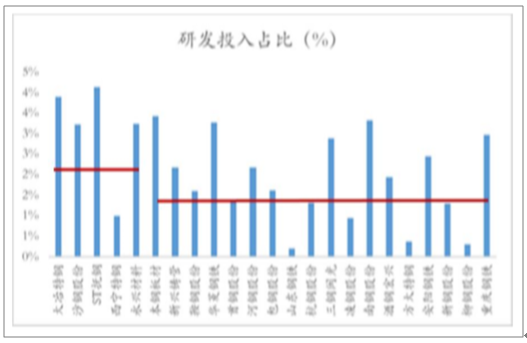

在研發投入上,特鋼類公司研發支出占比整體高于同類普鋼公司,對創新驅動的路徑依賴更強。從2016-2018年特鋼類上市公司平均研發支出占比看,大冶特鋼3.9%,沙鋼股份3.2%,ST撫順4.1%,西寧特鋼1%,永興材料3.3%。從整體數據來看,同期的特鋼類上市公司研發相對投入高于普鋼類上市公司,對創新驅動的路徑依賴更強。

研發投入占比

數據來源:公開資料整理

高資本投入和創新驅動的發展模式下,特鋼類上市公司都能很好地在產業鏈上轉移成本。研究各家公司的產品單價、原燃料成本,分析其經營策略。其中大冶特鋼中單價、中成本,原燃料占單價成本低、且穩定;沙鋼股份低單價、低成本,原燃料成本占單價成本低、且變化大;ST撫鋼高附加值、中成本,原燃料成本占比低、且穩定;西寧特鋼中附加值、中成本,原燃料成本占比高、且波動;永興材料高附加值、高成本,原燃料成本占比高、且穩定;整體說明特鋼類上市公司能夠很好地在產業鏈上轉移成本。企業的原燃料成本占產品單價低、且穩定,意味著企業產品附加價值更高,更容易保持較穩定的邊際貢獻(單價-原燃料成本)。

產品平均單價

數據來源:公開資料整理

產品原燃料成本

數據來源:公開資料整理

原燃料成本占產品單價比重

數據來源:公開資料整理

三、原燃料成本占產品單價比重低、且穩定的上市公司能夠很好地應對上游價格上漲對毛利的沖擊

1、下游制造業固定資產投資、汽車、挖掘機、發電設備、造船需求較弱

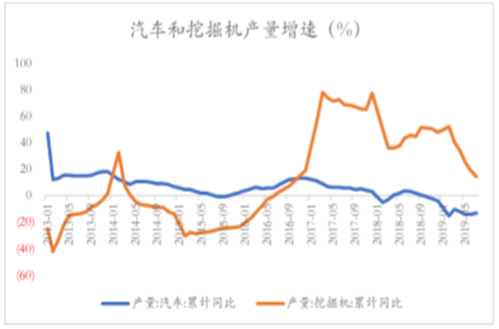

短期特鋼面臨下游制造業固定資產投資低位、汽車產量持續負增長、挖掘機增速回落、發電設備、造船完工量的持續下滑的影響;截止2019年上半年國內制造業固定資產投資累計同比增速3%,從趨勢來看已處在歷史地位,同時受國內制造業盈利下滑、貿易戰對出口的影響,短期內制造業投資仍將維持在低速;上半年汽車產量1214萬輛,同比增速-12.8%,持續9個月負增長;上半年國內挖掘機產量15.99萬臺,同比增速19.1%,從年初開始增速持續回落;上半年發電設備產量4732.3萬千瓦時,累計同比-20.6%,電力及相關行業固定資產投資累計同比-0.5%。上半年民用鋼制船舶產量1625.9萬載重噸,同比12.2%,但手持船舶訂單量8190萬載重噸,處在歷史低位,未來造船業增速下滑將不可避免。

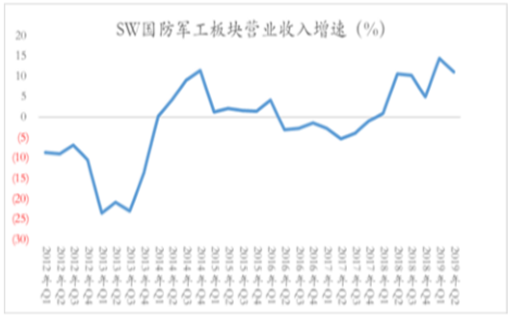

同時軍工業務的增長、鐵路投資加大將對特鋼需求有一定支撐。2019年前二季度國內國防軍工業務同比營業收入增長11.1%,處在歷史高位,國防軍工受海外地區沖突、以及我國國防支出增長的影響,營收將繼續保持穩步增長。上半年鐵路機車產量582輛,累計同比8.2%,鐵路固定資產投資累計同比12.7%;短期來看,受基建加速、鐵路投資仍將維持在高位,這對特鋼需求有一定的支撐。

制造業固定資產投資完成額

數據來源:公開資料整理

汽車和挖掘機產量增速

數據來源:公開資料整理

造船完工同比及手持訂單

數據來源:公開資料整理

發電設備產量及電力投資增

數據來源:公開資料整理

SW國防軍工板塊營業收入增速

數據來源:公開資料整理

鐵路機車及鐵路投資增速

數據來源:公開資料整理

2、鐵礦、廢鋼、鎳等原燃料價格的上漲,對特鋼企業盈利會有一定影響

短期鐵礦和廢鋼價格高位,鎳價快速上漲,對特鋼企業的盈利會有一定影響。2019年鐵礦受巴西潰壩供應縮減的影響,進口鐵礦價格大幅上漲,累計同比31.3%,盡管鐵礦供給逐步恢復,但短期內很難回到去年同期水平。焦炭價格相對比較穩定,天津港準一焦炭平倉價2105元/噸,累計同比0.8%;受山東、山西去產能政策的推進,焦炭價格出現大幅下跌的可能性不大。上半年中鋼協廢鋼價格平均2611元/噸,同比上漲13%,下半年環保對燒結的限產,對廢鋼需求仍將旺盛,這也導致廢鋼價格高位回落的概率不大。同時受印尼鎳礦出口限制的影響,8月份鎳價出現大幅上漲,環比14.8%。從歷史趨勢來看,鐵礦石、廢鋼、鎳價將創近5年新高,對特鋼的盈利會有一定侵蝕。

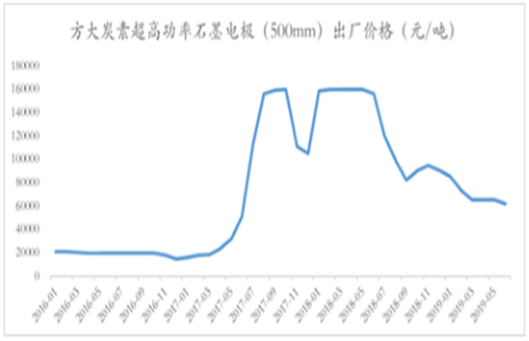

上半年錳礦、鉻礦PPI指數101.17%,主要受2018低基數的影響,整體價格較平穩。超高功率石墨電極平均價格價格69377元/噸,大幅下跌,同比-56.3%。

鐵礦石期現價格

數據來源:公開資料整理

焦炭期現價格

數據來源:公開資料整理

方大碳素超高功率石墨電極出廠價格

數據來源:公開資料整理

PPI:錳礦、鉻礦采

數據來源:公開資料整理

3、原燃料成本占產品單價比重低、且穩定的公司,上游價格上漲對毛利率沖擊影響較小

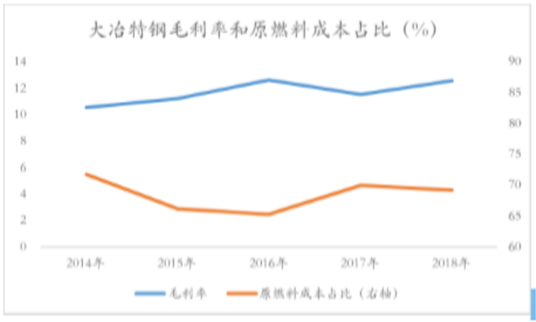

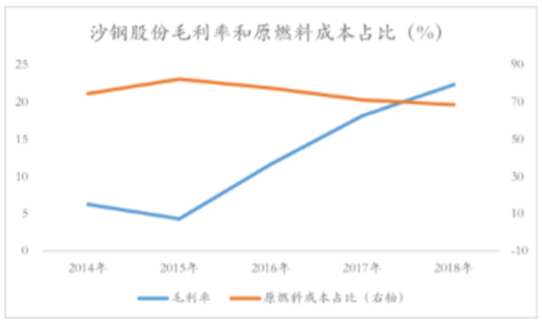

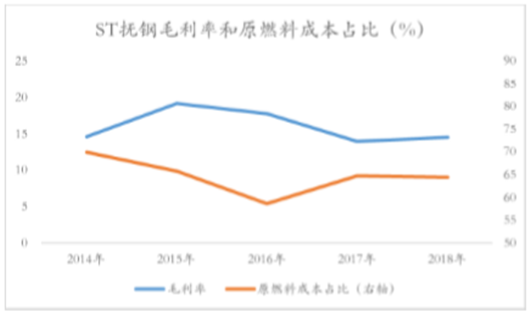

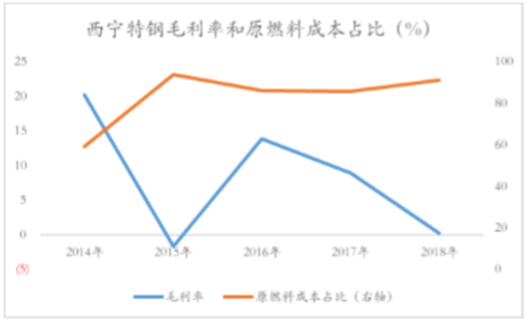

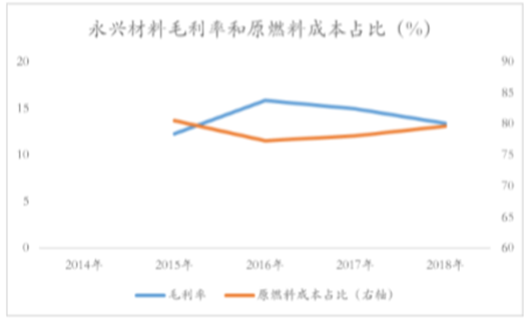

從歷史數據來看,原燃料成本占產品單價比重低、且穩定的公司,這類公司產品的附加價值高,原燃料成本上漲對其毛利沖擊影響小。從原燃料成本整體占收入的比重與毛利率的走勢趨勢來看,原燃料成本占比低、且穩定的大冶特鋼和ST撫鋼的原燃料成本占比較低,且毛利率對原燃料成本敏感度稍低。以大冶特鋼為例,近5年原燃料成本占比處在65%-72%,從2016年到2018年,原燃料成本從65%上升到69%,其毛利率仍維持在12.6%。原燃料成本占比波動的公司,如沙鋼股份和西寧特鋼的原燃料成本占比大、且毛利率對原燃料成本敏感度高,以沙鋼股份為例,近5年原燃料成本基本處在68%-84%,從2015年到2018年,原燃料成本占比從82.4%下降到69%,毛利率則從4.3%上升到22.4%。

大冶特鋼毛利和原燃料成本占比

數據來源:公開資料整理

沙鋼股份毛利和原燃料成本占比

數據來源:公開資料整理

ST撫鋼毛利和原燃料成本占比

數據來源:公開資料整理

西寧特鋼毛利和原燃料成本占比

數據來源:公開資料整理

永興材料毛利和原燃料成本占比

數據來源:公開資料整理

基于未來中長期的進口替代和支撐制造業升級是拉動特鋼需求的主要動力,綜合考慮短期下游需求整體較弱,汽車、造船、工程機械、發電設備等需求回弱,軍工業務的增長、鐵路投資加大將對特鋼需求有一定支撐,同時部分原燃料價格上漲。原燃料成本占產品單價低、且穩定,提高附加價值產品的企業,上游價格上漲對其沖擊影響較小;這類公司既復合特鋼未來需求方向,也能夠創造更好的業績;這是特鋼類上市公司的投資邏輯。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國特鋼行業市場調查研究及投資策略研究報告

《2026-2032年中國特鋼行業市場調查研究及投資策略研究報告》共十三章,包含特鋼重點企業競爭力分析,中國特鋼營銷戰略分析,2026-2032年我國特鋼行業發展趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國特鋼行業全景速覽:低碳發展將成為核心戰略導向[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國特鋼行業發展格局及重點企業分析:特鋼企業營收增勢穩定,行業集中度有待提升 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)